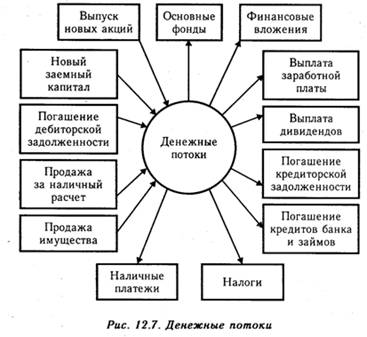

Денежные потоки по финансовой деятельности предприятия

Коэффициент оборачиваемости различных статей или разделов баланса формулы интерпретации.

Коэффициенты оборачиваемости– показатели финансового анализа, отражающие эффективность управления активами предприятия и характеризующие активность и интенсивность их использования. В отличие от показателей рентабельности коэффициенты оборачиваемости используют не чистую прибыль, а выручку от реализации (продажи) продукции. Поэтому показатели оборачиваемости характеризует уровень деловой активности, тогда как рентабельность – уровень прибыльности по различным видам актива. Чем выше оборачиваемость, тем выше платежеспособность предприятия и его финансовая устойчивость. Коэффициенты оборачиваемости показывают количество оборотов необходимого для окупаемости (погашения) капитала предприятия. Коэффициент оборачиваемости активов. Формула

Коэффициент оборачиваемости активов (аналог: коэффициент оборачиваемости совокупного капитала) – показатель характеризующий скорость и эффективность управления активами предприятия. Показатель представляет собой отношение выручки от продажи продукции к среднегодовом размеру активов. Формула расчета имеет следующий вид:

Для данного коэффициента нет общепринятого рекомендуемого нормативного значения. Данный показатель необходимо анализировать в динамике. Рост показателя, как правило, обусловлен за счет увеличение доли выручки создаваемой активами предприятия. В таблице ниже показан анализ тенденции изменения оборачиваемости активов.

|

|

|

| Коа ↗ | Коэффициент оборачиваемости увеличивается. Повышающая тенденция показывает рост платежеспособности, отдачи на единицу активов и их эффективности управления предприятия. |

| Коа ↘ | Коэффициент оборачиваемости уменьшается. Понижательная тенденция является индикатором снижения платежеспособности, отдачи на единицу активов и эффективности их использования. |

Значение данного показателя сильно зависит от вида деятельности предприятия. Так в отраслях с высоким уровнем фондоемкости, т.е. предприятий с наличием большого объема основных производственных фондов, значение коэффициента будет ниже, чем для предприятий торговых отраслей.

2.Управленческая решетка Блейка-Моутона (англ. Blake and Mouton leadership grid) — концепция, разработанная в университете штата Огайо, была модифицирована и популяризована Блэйком и Моутоном, которые построили решетку (схему), включавшую 5 основных стилей руководства (Рис. 1).

|

| Рис. 1. Управленческая решетка Блейка-Моутона (матрица стилей руководства) |

Вертикальная ось этой схемы ранжирует «заботу о человеке» по шкале от 1 до 9. Горизонтальная ось ранжирует «заботу о производстве» также по шкале от 1 до 9. Стиль руководства определяется обоими этими критериями. Всего мы получаем 81 позицию (9х9), т.е. 81 вариант стиля управления. Каждый из вариантов поведения при управлении компанией может быть сравнен с любым другим из данной матрицы. Безусловно, нельзя четко определить, к какому именно квадранту матрицы относится данный конкретный вид руководства. В действительности делать это и не обязательно, поскольку нельзя извлечь конкретный смысл из номера квадранта. Блейк и Моутон описали пять крайних и наиболее характерных позиций матрицы.

|

|

|

1.1 — страх перед бедностью (примитивное руководство). Со стороны руководителя требуется лишь минимальное усилие, чтобы добиться такого качества работы, которое позволит избежать увольнения.

Эта позиция характеризует такой тип руководителя, который достаточно холодно относится как к своим подчиненным, так и к самому процессу производства. Он считает, что управленец может всегда прибегнуть к помощи постороннего эксперта или специалиста. Такое ведение дел поможет избежать конфликтов, неурядиц, создаст благоприятные условия для работы самого руководителя, а, кроме того, расширит диапазон новых идей, воплощаемых в производство. Как правило, такого управляющего нельзя назвать лидером, маяком. Он скорее просто «хранитель своего портфеля и кресла». Но такое положение вещей не может сохраняться долго. Рано или поздно самые серьезные трудности заставят либо пересмотреть стиль руководства, либо сменить самого руководителя.

|

|

|

1.9 — дом отдыха (социальное руководство). Руководитель сосредоточивается на хороших, теплых человеческих взаимоотношениях, но мало заботится об эффективности выполнения заданий. Эта позиция характеризует руководителей, которые уделяют особое внимание нуждам и потребностям своих подчиненных, чего нельзя сказать о процессе производства. Менеджеры такого типа полагают, что основа успеха заложена в поддержании атмосферы доверия, взаимопонимания в коллективе. Такой руководитель, как правило, любим подчиненными, они готовы в трудную минуту поддержать своего лидера. Текучесть кадров на предприятиях с таким стилем управления очень низка, как, впрочем, и количество прогулов, а уровень удовлетворения трудом очень высок. К сожалению, излишняя доверчивость к подчиненным часто ведет к принятию половинчатых непродуманных решений, за счет этого страдает производство. Расторопные подчиненные весьма часто злоупотребляют доверием к себе либо даже стараются заменить собой мягкотелого лидера.

|

|

|

9.1 — авторитет — подчинение. Руководитель очень заботится об эффективности выполняемой работы, но обращает мало внимания на моральный настрой подчиненных. Эта позиция характерна для менеджеров, которые во главу угла ставят заботу о производстве и практически не осуществляют никакой социальной деятельности. Они считают, что такая деятельность является проявлением мягкотелости и ведет к посредственным результатам. Кроме того, они считают, что качество управленческих решений не зависит от степени участия подчиненных в его принятии. Положительными чертами менеджеров такого типа являются высокий уровень ответственности, трудоспособности, организаторский талант, интеллект. Однако между таким руководителем и его подчиненными постоянно сохраняется дистанция, часто отсутствует прямая связь и взаимопонимание, сохраняется лишь удовлетворительный уровень групповой дисциплины.

5.5 — организация (производственно-социальное управление). Руководитель достигает приемлемого качества выполнения заданий, находя баланс эффективности и хорошего морального настроя. Эта позиция характеризует тот тип руководителя, который умело сочетает заботу о людях с заботой о производстве. Такой менеджер считает, что компромисс во всех случаях — лучшее решение, он есть основа для эффективного управления. Решения должны приниматься руководителем, но обязательно обсуждаться и корректироваться с подчиненными. Контроль над процессом принятия решений является как бы компенсацией для рабочих за осуществлением контроля над их деятельностью в процессе производства. Положительными чертами руководителей такого типа являются, постоянство, заинтересованность в успехе начинаний, нестандартность мышления, прогрессивные взгляды. Однако, к сожалению, прогрессивность взглядов мало распространяется непосредственно на сам стиль управления, что не способствует развитию и движению вперед всего производства. Конкурентоспособность фирм с таким стилем управления иногда оставляет желать лучшего. Как, впрочем, и некоторые стороны внутренней жизни коллектива.

9.9 — команда. Благодаря усиленному вниманию к подчиненным и эффективности, руководитель добивается того, что подчиненные сознательно приобщаются к целям организации. Это обеспечивает и высокий моральный настрой, и высокую производительность. Эта позиция характеризует такой тип руководителя, который одинаково бережно относится как к людям, так и к возглавляемому им производству. В отличие от менеджера позиции (5.5), который считает, что залог успеха в компромиссе, данный тип управленца не останавливается на полпути. Он стремится приложить максимум усилий как в сфере социальной политики, так и в самом производстве. Причем наилучшим способом увеличения производительности, повышения качества выпускаемой продукции и услуг они считают активное вовлечение подчиненных в процесс принятия решений. Это позволяет повысить удовлетворенность трудом всех работающих и учесть малейшие нюансы, влияющие на эффективность процесса производства.

Блэйк и Мутон исходили из того, что самым эффективным стилем руководства — оптимальным стилем — было поведение руководителя в позиции 9.9. По их мнению, такой руководитель сочетает в себе высокую степень внимания к своим подчиненным и такое же внимание к производительности. Они также поняли, что есть множество видов деятельности, где трудно четко и однозначно выявить стиль руководства, но считали, что профессиональная подготовка и сознательное отношение к целям позволяет всем руководителям приближаться к стилю 9.9, тем самым, повышая эффективность своей работы.

Матрица стилей руководства несомненно является наиболее популярным подходом к изучению стилей руководства. Он является не только удачной комбинацией других исследований на эту тему, но также дает руководителям особую возможность оценить свою позицию и попытаться начать движение в сторону усовершенствования стиля управления.

Денежные потоки по финансовой деятельности предприятия

Денежный поток от финансовой деятельности - регулярные денежные поступления (доход), возникающие после ряда финансовых операций. Денежный поток становится основой финансовой независимости человека, если получаемые суммы денег превышают суммарные расходы на протяжении, как минимум, одного года.Денежный поток от финансовой деятельности можно классифицировать четырьмя способами, рассмотрим каждый из них.

1. Единовременный денежный поток - денежные поступления за определенную работу, выполненную в срок. Данная форма денежного потока соответствует формуле: Работаешь - Получаешь. Если вы перестаете работать для получения единовременного денежного потока, поток иссякает, и вы останетесь без средств. Пример единовременного денежного потока - сдельная зарплата рабочего: чем больший объем работы будет выполнен, тем больше зарплаты будет начислено. Также единовременный денежный поток получают, например, копирайтеры, которые пишут тексты с условием оплаты за каждый текст.

2.

2. Регулярный денежный поток - это денежные поступления, которые поступают систематически. Регулярный денежный поток во многом пересекается с пассивным доходом, но это немного различные понятия. Пассивный доход поступает совершенно без участия человека, регулярный требует некоторого участия индивида в выбранной сфере деятельности.

1. 3. Активный денежный поток - это форма получения единовременного или регулярного дохода при личном участии индивида. То есть, чтобы зарабатывать деньги, человек должен лично участвовать в производственном процессе, иначе процесс перестанет обеспечивать индивида доходом. Большинство людей получают именно активный доход, если они оставят свою работу, то перестанут зарабатывать.

2.

4. Пассивный денежный поток от финансовой деятельности - это денежный поток, который поступает без личного участия физического или юридического лица, то есть не требует выполнения работы. Например, если программист создает сайт и выводит его на высокую посещаемость, он начинает зарабатывать на рекламных объявлениях, размещении платных ссылок и так далее. Программист может перестать выполнять любые работы (нанять управляющего сайтом) и перевести все свои доходы из статуса активных в статус пассивных. Переход активного дохода в пассивный - это отход от дел, переход от финансовой независимости к финансовой свободе.

Денежный поток от финансовой деятельности вообще характеризует работу компании с заемными средствами, а также с ценными бумагами (облигациями, акциями).

Дата добавления: 2018-05-09; просмотров: 148; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!