Модели оценки стоимости и доходности акций

Практическая работа №5

Анализ ценных бумаг с переменной доходностью: акции

Инструменты с переменным или неопределенным доходом представляют собой наиболее сложный и вместе с тем распространенный класс объектов инвестирования. Характерным примером подобных активов являются долевые бумаги – обыкновенные акции, паи и т.п.

Акция представляет собой ценную бумагу, удостоверяющую право собственности на определенную долю капитала и прибыли предприятия.

Акция - это, согласно российскому законодательству, именная ценная бумага, выпускаемая корпорацией и представляющая собой:

- титул собственности. Это означает, что инвестор, вкладывающий деньги в этот вид ценных бумаг, рискует вместе с компанией-эмитентом, а капитал, вложенный им, является собственным для компании, а не заемным. Будучи собственником, акционер способен влиять на политику акционерного общества путем участия в общем собрании акционеров по вопросам, находящимся в компетенции общего собрания и с учетом прав, предоставляемых имеющимся у инвестора пакетом акций. Важнейшими из этих вопросов являются: организация, ликвидация общества, выбор Совета директоров, реорганизация общества и некоторые другие. Вместе с тем, ответственность акционеров как собственников ограничена: они не отвечают по обязательствам общества и несут риск убытков, связанных с его деятельностью, лишь в пределах стоимости принадлежащих им акций;

|

|

|

- право на получение дохода (дивиденда). Получение дохода ничем не гарантировано и зависит от прибыли акционерного общества и от решения по ее распределению. Это решение принимает общее собрание акционеров, однако в пределах суммы, рекомендованной советом директоров компании, состав которого также избирается общим собранием. Принятие решения о выплате дивидендов по всем типам акций является правом, а не обязанностью акционерного общества. Однако, если такое решение уже было принято и дивиденды объявлены, то их выплата в установленном размере — обязанность акционерного общества;

- право на получение части имущества в случае ликвидации эмитента. Ликвидация проводится по решению общего собрания акционеров (3/4 голосов). Распределение имущества между акционерами происходит после удовлетворения требований всех кредиторов, а также после первоочередных расчетов общества с акционерами: выкупа акций в случаях, предусмотренных законодательством, выплаты начисленных ранее дивидендов, выплаты ликвидационной стоимости привилегированных акций, если ее размер определен в уставе.

Акции могут быть простыми и привилегированными. Основные отличия привилегированных акций состоят в том, что:

|

|

|

- права их владельцев, касающиеся участия в управлении АО, существенно ограничены. По большинству вопросов, выносимых на общее собрание, эти акционеры не голосуют. Исключение составляют вопросы, непосредственно затрагивающие интересы владельцев привилегированных акций, например реорганизация АО в той или иной форме. Право голоса на общем собрании по всем вопросам находящимся в его компетенции, может быть предоставлено держателям привилегированных акций, конвертируемых в обыкновенные, или владельцам привилегированных акций, по которым общество не выполняет условий выплаты дивидендов, определенных в уставе;

- дивиденд по привилегированным акциям часто является фиксированным и определяется по ставке дивиденда как процент от номинальной стоимости. Однако, если такой режим расчета дивидендов не оговорен в уставе, то общество может руководствоваться иными правилами определения дохода на акции. Источником выплаты дивидендов по привилегированным акциям может быть не только чистая прибыль, но и фонды предприятия, специально созданные для этих целей;

- при ликвидации общества обязательства перед держателями привилегированных акций выполняются раньше, чем перед обычными акционерами. Однако это выполняется, только если размер ликвидационной стоимости этих акций заявлен в уставе. (Если нет — выплаты производятся в общем порядке.)

|

|

|

Несмотря на то, что техника оценки облигаций и акций базируется на единой модели дисконтирования потоков платежей, определить стоимость и доходность последних значительно сложнее в силу двух обстоятельств:

- денежные выплаты (дивиденды) по акциям не гарантированы и, как правило, неизвестны заранее;

- акции не имеют срока погашения.

В общем случае оценка финансовых активов с переменным доходом сводится к решению двух основных задач – к определению их "внутренней" или "справедливой" цены и доходности. В совокупности они составляют необходимый минимум критериев для принятия решений.

Существуют два основных подхода к оценке финансовых активов: технический и фундаментальный анализ. Технический анализ ориентирован на краткосрочную перспективу и проведение спекулятивных операций, поэтому он не рассматривается в дальнейшем.

Фундаментальный анализ базируется на предположении о том, что внутренне присущая или “справедливая” стоимость любого актива равна дисконтированной стоимости генерируемого им в будущем потока платежей, т.е.:

|

|

|

|

где CFt – выплата по активу в момент t; rt – рыночная ставка доходности в момент t.

Таким образом, решение проблемы оценки зависит от того, насколько точно удастся определить или предсказать потоки платежей, время их осуществления и ставки дисконтирования.

Доход держателя акции складывается из полученных дивидендов и изменения ее рыночной стоимости. В случае однопериодной инвестиции (n = 1), стоимость акции может быть определена следующим образом:

|

где DIV1, P1 – дивиденд и цена акции в периоде t = 1.

Соответственно доходность инвестиции за год Y будет равна:

или или

|

где P0 – цена акции в периоде t = 0, m - частота выплаты дивиденда в течение года, it - текущая доходность акции (учитывает только выплату дивидендов, и не учитывает доход от изменения стоимости акции).

В фундаментальном анализе часто используется модель с дисконтированием дивидендов, основанная на оценке актива путем капитализации дохода. В общем виде в оценке обыкновенных акций используются модели с дисконтированием дивиденда и модели на основе соотношения «цена – доходность».

Метод капитализации дохода или модель дисконтирования дивидендов (DDM), которая впервые была предложена американским ученым Д. Уилльямсом (J. Williams)

Этот метод предполагает, что истинная или внутренне присущая стоимость любого капитала основана на финансовом потоке, который инвестор ожидает получить в будущем в результате обладания этим капиталом. Так как этот поток ожидается в будущем, то его величина корректируется с помощью ставки дисконтирования, чтобы учесть не только изменение стоимости денег со временем, но также и фактор риска.

Так как финансовые поступления, связанные с инвестициями в те или иные виды обыкновенных акций, – это дивиденды, которые владелец акций ожидает получить в будущем, то этот способ оценивания также называют моделью дисконтирования дивидендов. Соответственно:

где V – стоимость акции;

Dt – ожидаемое поступление (дивиденд) в момент времени t;

r – соответствующая ставка дисконтирования для финансовых потоков данной степени риска, ставка дисконтирования предполагается постоянной в течение всего времени.

Однако при определении истинной цены обыкновенной акции с использованием данного равенства могут возникнуть затруднения. В частности, чтобы пользоваться этим равенством, инвестор должен предсказать все последующие дивиденды. Так как время обращения обыкновенной акции не ограничено, то необходимо прогнозировать бесконечный поток платежей. Хотя это может показаться неразрешимой задачей, при некоторых предположениях с ней можно справиться.

Данные предположения в основном связаны с темпом роста дивидендов. Пусть дивиденд на одну акцию в момент времени t равен величине дивиденда на одну акцию в момент времени t – 1, умноженной на темп роста дивидендов gt:

Dt=Dt-1(1+gt)

Применяемые методы дисконтирования дивидендов различаются в зависимости от предположений о темпе роста дивидендов.

В общем виде различают:

- Модель нулевого роста;

- Модель постоянного роста;

- Модель переменного роста.

Наиболее простое предположение состоит в том, что размер дивидендов остается неизменным на протяжении всего срока инвестиции, т.е.:

DIV0 = DIV1 = …= DIVn = DIV = const.

Данная модель известна как модель нулевого роста Д. Гордона (J. Gordon). Данное предположение может быть использовано для оценки привилегированных акций с фиксированным дивидендом.

Еще одним простым и достаточно популярным подходом к оценке акций является модель постоянного роста.

В основе данной модели лежит допущение, что дивидендные выплаты по акции увеличиваются пропорционально некоторой величине g (т.е. с одинаковым темпом роста). Тогда:  или

или  .

.

Модель нулевого роста является частным случаем модели постоянного роста при g = 0.

Наиболее общим и приближенным к реальности видом моделей дисконтирования дивидендов являются модели переменного роста. При этом предполагается, что до некоторого момента времени Т изменения дивидендов не связаны с какой-то закономерностью. Однако после наступления момента Т они будут расти с постоянным коэффициентом g.

Таким образом, инвестор должен осуществить прогноз значений дивидендов DIV1, DIV2, … , DIVT, а также горизонта прогноза - периода Т. Поток выплат по акции в этом случае можно разделить на две части: до и после момента Т. Соответственно ее стоимость V будет равна сумме стоимостей двух потоков платежей: V = VT + VT+1.

Величина VT в данном случае представляет собой сумму дисконтированных по заданной ставке r дивидендных выплат, поступивших за период Т. Поскольку предполагается, что поток платежей после момента Т изменяется с постоянным коэффициентом, его стоимость VT+1 может быть определена по модели постоянного роста.

Применение модели переменного роста предполагает, что инвестор в состоянии осуществить прогноз дивидендов до наступления момента Т. Однако в реальности точно определить даже ближайшие дивидендные выплаты достаточно сложно. В этой связи в теории и практике финансового менеджмента широкое распространение получили такие частные случаи моделей переменного роста, как двух- и трехпериодные модели.

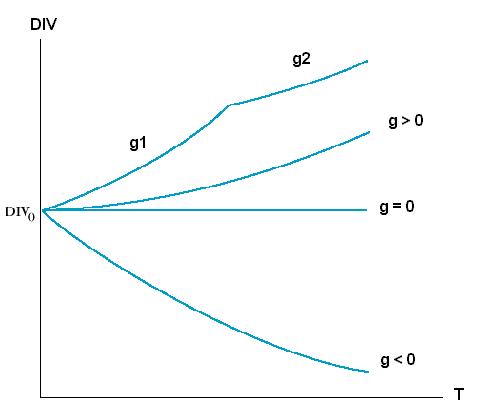

В двухэтапной модели предполагается, что в первые периоды (этап интенсивного роста) рост дивидендных выплат будет осуществляться с коэффициентом g1, после чего наступает период стабилизации (зрелости) и рост дивидендных выплат стабилизируется на уровне g2. (рис. 1).

Рисунок 1 - Двухэтапная модель роста дивидендов

Наиболее популярной является так называемая трехэтапная модель, в которой предполагается, что все предприятия проходят три этапа развития: этап роста, переходный этап и этап зрелости. Каждый этап характеризуется соответствующими темпами роста доходов и дивидендов. В общем случае, на первом этапе при успешном развитии предприятия рост дивидендных выплат g1 может превышать среднеотраслевой, либо наоборот, быть довольно низким. Затем в течение некоторого переходного периода происходит стабилизация развития предприятия. Дивиденды в этом периоде могут быть относительно стабильными, либо незначительно изменяться с коэффициентом g2.После вступления в фазу зрелости, дивиденды стабилизируются на некотором уровне, либо растут с небольшим темпом g3. Таким образом, в соответствии с этапами развития предприятия необходимо осуществить прогноз значений коэффициентов роста дивидендных выплат g1, g2, g3, а также длительность каждого этапа. Хотя на практике трудно рассчитывать на высокую точность подобных прогнозов, разработанная модель может вполне адекватно описывать реальный процесс развития предприятия.

|

Рисунок 2 - Трехэтапная модель роста дивидендов

Модели оценки стоимости и доходности акций

| Модель роста дивидендов | Доходность | Стоимость акции |

| Нулевого роста |

|  или или  если дивиденды выплачиваются m раз в год:

если дивиденды выплачиваются m раз в год:

|

| Постоянного роста |

|  или

или

или

или

|

| Переменного роста | Поскольку:

Тогда доходность r определяется

методом интерполяции:

Тогда доходность r определяется

методом интерполяции:

rв - верхняя предполагаемая граница доходности,

rн - нижняя граница доходности,

Vв – стоимость акции для верхней ставки;

Vн – стоимость акции для нижней ставки.

V - текущая рыночная стоимость акции.

Главное условие: Vн > V > Vв

Расчет осуществляется в несколько итераций.

rв - верхняя предполагаемая граница доходности,

rн - нижняя граница доходности,

Vв – стоимость акции для верхней ставки;

Vн – стоимость акции для нижней ставки.

V - текущая рыночная стоимость акции.

Главное условие: Vн > V > Vв

Расчет осуществляется в несколько итераций.

|  или

или

Обозначения в таблице:

D – величина дивидендов,

V – стоимость акции,

r – ставка дисконтирования

или ожидаемая доходность акции,

g – темп прироста дивидендов

Обозначения в таблице:

D – величина дивидендов,

V – стоимость акции,

r – ставка дисконтирования

или ожидаемая доходность акции,

g – темп прироста дивидендов

|

Пример 1.Предположим, что по акции "А" ожидают 25%-ый рост дивидендных выплат в течение следующих двух периодов, после чего он стабилизируется на уровне 5% в год. В текущем периоде дивидендные выплаты составили 2,00. Требуемая ставка доходности равна 12%. Определить стоимость акции "А".

Применив модель переменного роста, получим:

Пример 2.Рыночная цена акции с ежегодным дивидендом 6,00 ед. равна 35,00 ед. Определить стоимость акции, если норма доходности для инвестора составляет 20%. Ожидаемый постоянный рост дивидендов 5% в год.

Стоимость акции:

V =  = 42,00 ед.

= 42,00 ед.

Внутренняя доходность акции:

Y =  = 0,23 или 23%

= 0,23 или 23%

Пример 3.Рыночная цена акции с ежегодным дивидендом 6,00 ед. равна 35,00 ед. Определить стоимость акции, если норма доходности для инвестора составляет 20%.

V =  = 30 ед.

= 30 ед.

Акция переоценена: 35>30 ед.

Внутренняя доходность акции:

Y = 6 / 35 = 0,1714 (17,14%), что меньше требуемой 20%.

Пример 4.Аналитик инвестиционной компании подготовил прогноз развития предприятия на период до 2017 г. и представил результаты прогноза в таблице. Ставка дисконтирования с учетом риска бизнеса определена в размере 15,75%. Чистый долг предприятия на момент оценки составляет 11 179 млн. руб. Количество акций в обращении – 30 298 782 020 шт. Определить справедливую стоимость обыкновенной акции предприятия методом дисконтирования денежных потоков.

млн. руб., %

| Показатель | факт | прогноз | п/п | ||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | ||

| Выручка | 29 860,00 | ||||||

| Темп прироста выручки | 24,40% | 11,23% | 10,52% | 12,88% | 11,87% | 9,00% | 8,00% |

| Операционные расходы | 17 689,00 | ||||||

| % к выручке | 59,24% | 57,23% | 56,07% | 56,01% | 56,13% | 56,57% | 56,57% |

| Амортизация | 3 102,00 | ||||||

| % к выручке | 10,39% | 11,92% | 12,38% | 11,58% | 11,50% | 11,30% | 11,30% |

| Операционная прибыль | 9 069,00 | ||||||

| % к выручке | 30,37% | 30,85% | 31,55% | 32,41% | 32,37% | 32,13% | 32,13% |

| Прочие расходы (в т.ч. налог) | 3 669,00 | ||||||

| % к выручке | 12,29% | 12,82% | 12,59% | 11,61% | 12,07% | 12,03% | 12,03% |

| NOPAT | 5 400,00 | ||||||

| Чистые инвестиции | 3 469,00 | 2 654,00 | 3 612,00 | 5 152,00 | 5 762,00 | 3 996,00 | 4 316,00 |

Решение:

млн. руб., %

| Показатель | факт | прогноз | п/п | ||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | ||

| Выручка | 29 860,00 | 33 213,28 | 36 707,31 | 41 435,22 | 46 353,58 | 50 525,40 | 54 567,43 |

| Операционные расходы | 17 689,00 | 19 007,96 | 20 581,79 | 23 207,87 | 26 018,26 | 28 582,22 | 30 868,80 |

| Амортизация | 3 102,00 | 3 959,02 | 4 544,37 | 4 798,20 | 5 330,66 | 5 709,37 | 6 166,12 |

| Операционная прибыль | 9 069,00 | 10 246,30 | 11 581,16 | 13 429,15 | 15 004,65 | 16 233,81 | 17 532,52 |

| Прочие расходы (в т.ч. налог) | 3 669,00 | 4 257,94 | 4 621,45 | 4 810,63 | 5 594,88 | 6 078,21 | 6 564,46 |

| NOPAT | 5 400,00 | 5 988,35 | 6 959,71 | 8 618,53 | 9 409,78 | 10 155,61 | 10 968,05 |

| % к выручке | 18,08% | 18,03% | 18,96% | 20,80% | 20,30% | 20,10% | 20,10% |

| Темп прироста NOPAT |

| 10,90% | 16,22% | 23,83% | 9,18% | 7,93% | 8,00% |

| Чистые инвестиции | 3 469,00 | 2 654,00 | 3 612,00 | 5 152,00 | 5 762,00 | 3 996,00 | 4 316,00 |

| Свободный денежный поток | 1 931,00 | 3 334,35 | 3 347,71 | 3 466,53 | 3 647,78 | 6 159,61 | 6 652,05 |

|

|

|

|

|

|

|

|

|

| Период дисконтирования | 0 | 1 | 2 | 3 | 4 | 5 |

|

| Ставка дисконтирования | 15,75% | 15,75% | 15,75% | 15,75% | 15,75% | 15,75% | |

| Коэффициент дисконтирования | 1,0000 | 0,8639 | 0,7464 | 0,6448 | 0,5571 | 0,4813 |

|

| PV cf |

| 2 880,65 | 2 498,65 | 2 235,28 | 2 032,10 | 2 964,48 |

|

| Сумма PV cf |

| 12 611,15 |

| ||||

| Реверсия |

| [ = 6652,05 / (0,1575-0,08) ] | i = 15.75% | g = 8% | 85 832,95 | ||

| PVp реверсии |

| [ = 85 832.95 * 0.4813] |

|

| 41 309,41 | ||

| Стоимость соб. капитала | [PVcf+PVp] | 53 920,56 | млн. руб. | ||||

| Чистый долг |

| 11 179,00 | млн. руб. | ||||

| Рыночная стоимость |

| 42 741,56 | млн. руб. | ||||

| Количество акций |

| 30 298 782 020,00 | шт. | ||||

| Рыночная стоимость акции |

| 1,41 | руб. | ||||

Рассмотренные выше разновидности моделей DDM базируются на прогнозе ожидаемых дивидендов и темпов их роста. Другим широко применяемым подходом к оценке акция является использование финансовых коэффициентов – мультипликаторов.

Сначала оценивается доход на акцию в будущем периоде, т.е. определяется коэффициент EPS. Затем полученный показатель умножается на коэффициент цена/прибыль – Р/Е (фактически P/EPS), рассчитанный для аналогичных предприятий либо характерный для данной отрасли. Таким образом стоимость акции:

|

На практике для расчета часто берутся текущие значения данных коэффициентов.

Величина показателя EPS в может быть представлена как отношение коэффициентов дивиденда на акцию (DPS) и дивидендных выплат (payout ratio – PR):

В свою очередь коэффициент дивидендных выплат определяется как 1 – RR, где RR – доля прибыли, реинвестированной в предприятие. Тогда:

Это соотношение может быть переписано как:

|

Таким образом, прогнозируя показатели EPS и P/E, по сути, аналитик неявно производит оценку будущих дивидендных выплат.

Выразив показатель дивидендов в модели DDM в показателях доходности, получим следующую формулировку:

|

Предприятие может использовать нераспределенную прибыль на выкуп акций или реинвестировать для получения дохода на собственный капитал, измеряемый ROE.Реинвестированная прибыль используется для финансирования внутреннего роста с темпом g = RR ´ ROE.

Таким образом, EPSt = EPS0 ´ (1 + g)t = EPS0 ´ (1 + (RR)(ROE))t

Прибыльные предприятия могут обеспечить ROE > 0, реинвестируя всю нераспределенную прибыль в доходные проекты или в покупку собственных акций. Выкуп акций увеличивает EPS, поскольку прибыль в дальнейшем будет распределяться на меньшее их число. Если величина RR > 0, то следующие соотношения эквивалентны:

DIVt = (1 – RR) EPS1

DIVt = (1 – RR) (1 + g)t EPS0

Выразим дивиденды в DDM через соответствующие коэффициенты:

|

Таким образом, любая разновидность DDM может быть представлена в терминах доходности, через соответствующие коэффициенты.

Многие аналитики используют показатели EPS и P/E для определения стоимости акций. В частности, этот подход может быть использован, даже если предприятие не платит дивидендов (путем расчета показателя PR), он прост и удобен в применении.

На практике могут быть использованы различные мультипликаторы в зависимости от типа предприятия, его отраслевой принадлежности, стадии жизненного цикла и т.п. Например:

- P/S - цена к выручке (интервальный мультипликатор),

- P/BVe - цена к балансовой стоимости собственного капитала (моментный мультипликатор),

- P/BVa - цена к балансовой стоимости активов (моментный мультипликатор),

- P/CF - цена к денежному потоку (интервальный мультипликатор).

Более сложные модели оценки обыкновенных акций (вероятностная DDM, CAPM, APT, BARRA и др.) учитывают связанные с ними риски и базируются на математическом аппарате статистического, факторного, стохастического и других видов анализа.

Дата добавления: 2018-05-02; просмотров: 2062; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!