Формула наращения по простым процентам

Практическая работа №1

Начисление простых процентов

В практических финансовых и коммерческих операциях суммы денег обязательно связываются с некоторыми конкретными моментами или интервалами времени. Для этого в контрактах фиксируются соответствующие сроки, даты, периодичность поступлений денежных средств или их выплат.

Фактор времени играет не меньшую роль, чем размеры денежных сумм. Необходимость учета фактора времени определяется принципом неравноценности денег, относящихся к разным моментам времени. Дело в том, что даже в условиях отсутствия инфляции и риска 1 млн. руб., полученных через год, не равноценен этой же сумме, поступившей сегодня. Неравноценность определяется тем, что теоретически любая сумма денег может быть инвестирована и принести доход. Поступившие доходы в свою очередь могут быть реинвестированы и т.д. Следовательно, сегодняшние деньги в этом смысле ценнее будущих, а будущие поступления менее ценны, чем современные.

Очевидным следствием принципа «неравноценности» является неправомерность суммирования денежных величин, относящихся к разным моментам времени. Подобного рода суммирование допустимо лишь там, где фактор времени не имеет значения – например, в бухучете для получения итогов по периодам и в финансовом контроле.

В финансовых вычислениях фактор времени обязательно учитывается в качестве одного из важнейших элементов. Его учет осуществляется с помощью начисления процентов.

|

|

|

Проценты и процентные ставки

Под процентными деньгами или, кратко, процентами в финансовых расчетах понимают абсолютную величину дохода от предоставления денег в долг в любой форме: в виде выдачи денежной ссуды, продажи в кредит, помещении денег на сберегательный счет, учет векселя, покупка сберегательного сертификата или облигаций и т.д.

В какой бы форме не выступали проценты, это всегда конкретное проявление такой экономической категории, как ссудный процент.

При заключении финансового или кредитного соглашения стороны (кредитор и заемщик) договариваются о размере процентной ставки – отношения суммы процентных денег, выплачиваемых за фиксированный отрезок времени к величине ссуды. Интервал времени, к которому относится процентная ставка, называют периодом начисления. Ставка измеряется в процентах, в виде десятичной или натуральной дроби. В последнем случае она фиксируется в контрактах с точностью до 1/16 или даже 1/32.

Начисление процентов, как правило, производится дискретно, т.е. в отдельные (обычно равноотстоящие) моменты времени (дискретные проценты), причем, в качестве периодов начисления принимают год, полугодие, квартал, месяц. Иногда практикуют ежедневное начисление, а в ряде случаев удобно применять непрерывные проценты.

|

|

|

Проценты либо выплачиваются кредитору по мере их начисления, либо присоединяются к сумме долга. Процесс увеличения денег в связи с присоединением процентов к сумме долга называют наращением или ростом первоначальной суммы.

В количественном финансовом анализе процентная ставка применяется не только как инструмент наращения суммы долга, но и в более широком смысле – как измеритель степени доходности (эффективности) финансовой операции или коммерческо-хозяйственной деятельности.

В практике существуют различные способы начисления процентов, зависящие от условий контрактов. Соответственно применяют различные виды процентных ставок. Одно из основных отличий связано с выбором исходной базы (суммы) для начисления процентов. Ставки процентов могут применяться к одной и той же начальной сумме на протяжении всего срока ссуды или к сумме с начисленными в предыдущем периоде процентами. В первом случае они называются простыми, а во втором – сложными процентными ставками.

Процентные ставки, указываемые в контрактах, могут быть постоянными или переменными («плавающими»). Плавающие ставки часто применяются во внешнеэкономических операциях. В этом случае значение ставки равно сумме некоторой изменяющейся во времени базовой величины и надбавки к ней (маржи).

|

|

|

Рассмотрим методы анализа сделок, в которых предусматриваются разовые платежи при выдаче и погашении кредита или депозита. Задачи такого анализа сводятся к расчету наращенной суммы, суммы процентов и размера дисконта, современной величины (текущей стоимости) платежа, который будет произведен в будущем.

Формула наращения по простым процентам

Под наращенной суммой ссуды (долга, депозита, других видов инвестированных средств) понимается первоначальная ее сумма вместе с начисленными на нее процентами к концу срока.

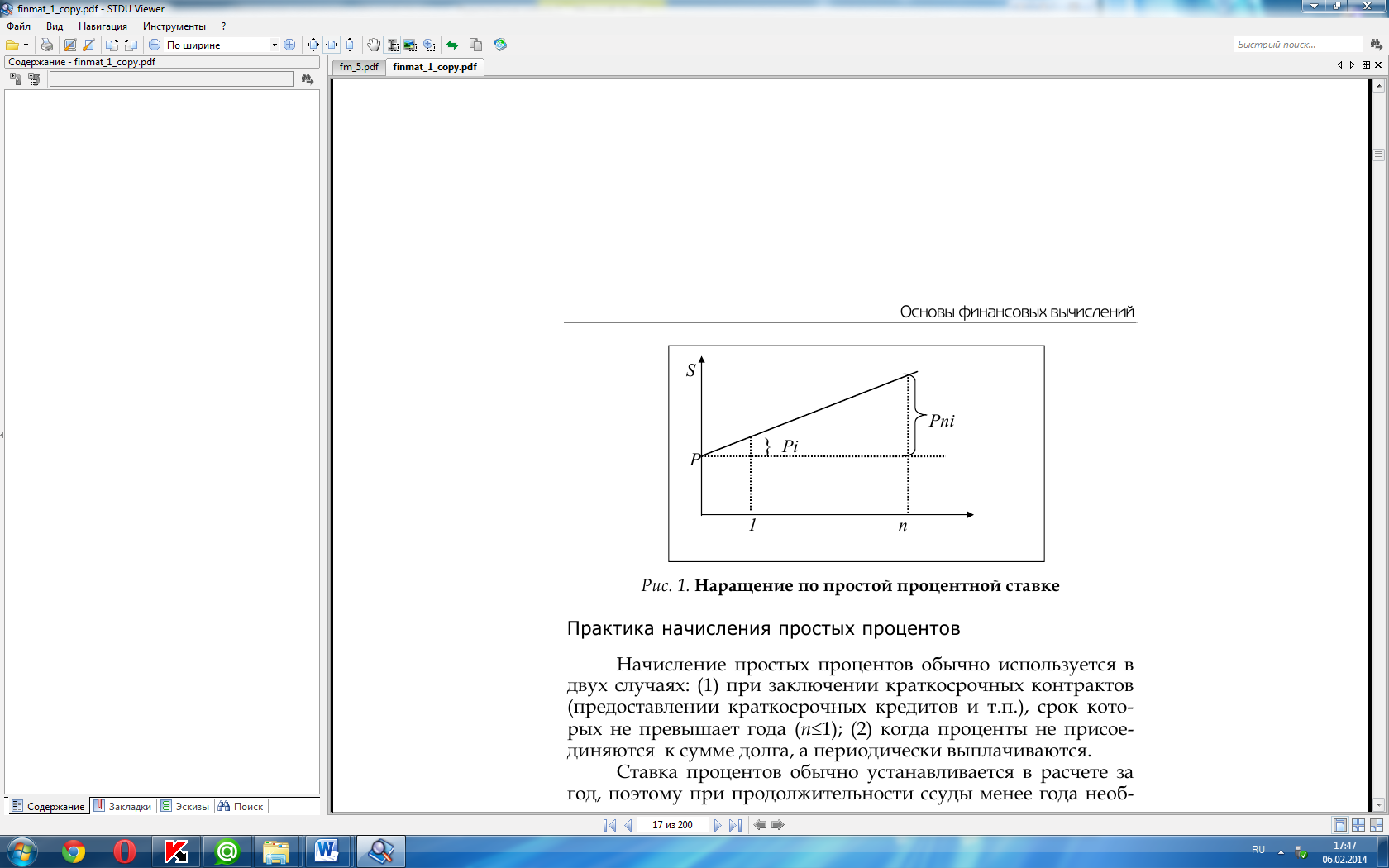

Пусть P первоначальная сумма денег, i – ставка простых процентов. Начисленные проценты за один период равны Pi, а за n периодов – Pni.

Процесс изменения суммы долга с начисленными простыми процентами описывается арифметической прогрессией, членами которой являются величины

P, P+Pi=P(1+i), P(1+i)+Pi=P(1+2i) и т.д. до P(1+ni).

Первый член этой прогрессии равен P, разность Pi, а последний член определяемый как:

S=P(1+ni) (1)

|

|

|

и является наращенной суммой. Формула (1) называется формулой наращения по простым процентам или, кратко, формулой простых процентов. Множитель (1+ni) является множителем наращения. Он показывает во сколько раз наращенная сумма больше первоначальной суммы. Наращенную сумму можно представить в виде двух слагаемых: первоначальной суммы P и суммы процентов I

S=P+I, (2)

где

I=Pni. (3)

Процесс роста суммы долга по простым процентам легко представить графически (см. Рис. 1). При начислении простых процентов по ставке i за базу берется первоначальная сумма долга. Наращенная сумма S растет линейно от времени.

Рис. 1. Наращение по простой процентной ставке

Пример 1.

Определим проценты и сумму накопленного долга, если ссуда равна 100 000 руб., срок долга 1,5 года при ставке простых процентов, равной 15% годовых.

I = 100000 •1,5 •0,15 = 22500 руб. – проценты за 1,5 года

S = 100000 + 22500 = 122500 руб. – наращенная сумма.

Дата добавления: 2018-05-02; просмотров: 640; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!