Интервальный прогноз среднего значения по уравнению регрессии.

Доверительный интервал для М(Y/X=xр) имеет вид:

Интервальный прогноз индивидуальных значений зависимой переменной. Интервал

определяет границы, за пределами которых могут оказаться не более 100α% точек наблюдений при Х=хр. Данный доверительный интервал шире доверительного интервала для условного математического ожидания.)

определяет границы, за пределами которых могут оказаться не более 100α% точек наблюдений при Х=хр. Данный доверительный интервал шире доверительного интервала для условного математического ожидания.)

39.Назовите источники возникновения ошибки прогноза результативного признака при использовании для прогнозирования регрессионных уравнений и трендов.

Главным источником ошибки (неопределенности) прогноза индивидуальных значений является не столько неопределенность прогноза линии регрессии, сколько значительная вариация чего-то за счет других факторов, кроме входящих в уравнение регрессии.

40.Особенности моделирования взаимосвязи между признаками по данным временных рядов.

Используемые для целей и задач прогнозирования временные ряды экономических показателей обладают целым рядом особенностей. Временной ряд есть последовательность, в которой каждое значение содержит в себе прошлое для последующих со- стояний. Любая попытка предвидеть будущее без исследования динамических рядов прошлого является малообоснован- ной, ненаучной и ошибочной. Поэтому для получения достаточно точных и надежных прогнозов, необходимо подробно изучить настоящее состояние явления или процесса. Всю процедуру статистического анализа одномерных временных рядов целесообразно разделить на пять стадий, которые представлены на схеме 2.2. Исследование скорости и интенсивности развития временных рядов часто не позволяет сразу определить основную тенденцию поступательного движения изучаемого явления. Это зависит от того, что уровни временного ряда со временем меняются, колеблются, но эта колеблемость не одинакова и может быть вызвана следующими причинами: – влиянием общих факторов, определяющих главное направление, основную тенденцию развития явления; – влиянием факторов общего характера, действующих периодически, сезонных колебаний и т.д.; – влиянием специфических факторов, каждый из которых действует в разных направлениях, и их действие несущественно с точки зрения результатов развития явления, случайных колебаний.

|

|

|

41.Что такое ложная корреляция и как ее избежать?

Когда величина коэффициента корреляции определяется в первую очередь способом подбора вариант в выборку, а не реальной зависимостью между изучаемыми признаками, то говорят о "ложной корреляции".

Основной путь, придерживаясь которого можно избежать ошибок, связанных с понятием "ложной корреляции", связан с проведением качественного анализа проблемы, направленного на обоснование адекватного ей содержания и формы модели.

|

|

|

42.Регрессионные модели с включенным фактором времени: их назначение и интерпретация параметров.

В корреляционно-регрессионном анализе устранить воздействие какого- либо фактора можно, если зафиксировать воздействие этого фактора на результат и другие включенные в модель факторы. Этот прием широко используется в анализе временных рядов, когда тенденция фиксируется через включение фактора времени в модель в качестве независимой переменной.

Модель вида

yt = 3 +bi -xt + b2 ¦; + ?t, (4.2)

относится к группе моделей, включающих фактор времени. Очевидно, что число независимых переменных в такой модели может быть больше единицы. Кроме того, это могут быть не только текущие, но и лаговые значения независимой переменной, а также лаговые значения результативной переменной.

Преимущество данной модели по сравнению с методами отклонений от трендов и последовательных разностей в том, что она позволяет учесть всю информацию, содержащуюся в исходных данных, поскольку значения yt и xt есть уровни исходных временных рядов.

Кроме того, модель строится по всей совокупности данных за рассматриваемый период в отличие от метода последовательных разностей, который приводит к потере числа наблюдений. Параметры а и b модели с включением фактора времени определяются обычным МНК.

|

|

|

43. Система одновременных уравнений — совокупность эконометрических уравнений (часто линейных), определяющих взаимозависимость экономических переменных. Важным отличительным признаком системы «одновременных» уравнений от прочих систем уравнений является наличие одних и тех же переменных в правых и левых частях разных уравнений системы (речь идет о так называемой структурной форме модели, см. ниже).

Эндогенными называются переменные, значения которых определяются в процессе функционирования изучаемой экономической системы. Их значения определяются «одновременно» исходя из значений некоторых экзогенных переменных, значения которых определяются вне модели, задаются извне. В системах одновременных уравнений эндогенные переменные зависят как от экзогенных переменных, так и от эндогенных.

Измерение тесноты связи между переменными, построение изолированных уравнений регрессии недостаточно для объяснения функционирования сложных экономических систем. Изменение одной переменной не может происходить при абсолютной неизменности других. Её изменение повлечет за собой изменения во всей системе взаимосвязанных признаков. Таким образом отдельно взятое уравнение регрессии не может характеризовать истинное влияние отдельных признаков на вариацию результирующей переменной. Поэтому в экономических исследованиях важное место заняла проблема описания структуры связей между системой переменных.

|

|

|

44. Частным случаем систем одновременных уравнений являются т.н. рекурсивные системы, в которых матрица коэффициентов при эндогенных переменных является треугольной (обычно - нижней треугольной). Это означает, что в первом уравнении одна эндогенная переменная выражена только через экзогенные. Во втором вторая эндогенная через экзогенные и, возможно, через первую эндогенную. Третья - через экзогенные и через первые две эндогенные и т.д. Такая модель называется чисто рекурсивной, если кроме этого случайные ошибки разных уравнений некоррелированы.

45. Приведённой (прогнозной) формой системы называется представление системы, в котором в каждом уравнении имеется только одна эндогенная переменная, то есть эндогенные переменные выражены через экзогенные:

{\displaystyle Y=X\Pi +U}

46. Структурное уравнение называется идентифицируемым, если его коэффициенты можно выразить через коэффициенты приведённой формы. Если это можно сделать единственным способом, то говорят о точной индентифицируемости, если несколькими способами — о сверхидентифицируемости. В противном случае оно называется неидентифицируемым. Сверхидентифицируемость фактически означает, что на коэффициенты приведённой формы наложены некоторые ограничения (сверхидентифицирующие). В полной приведённой форме участвуют все экзогенные переменные и на коэффициенты не налагается никаких ограничений.

47. Необходимое условие идентифицируемости структурного уравнения (порядковое условие): количество переменных правой части уравнения должно быть не больше количества всех экзогенных переменных системы. В канонической форме (когда "левой" и "правой" частей нет) данное условие иногда формулируют следующим образом: количество исключенных из данного уравнения экзогенныхпеременных должно быть не меньше количества включенных эндогенных переменных уравнения минус единица. Если данное условие не выполнено, то уравнение неидентифицируемо. Если выполнено со знаком равенства, то, вероятно, точно идентифицируемо, иначе - сверхидентифицируема.

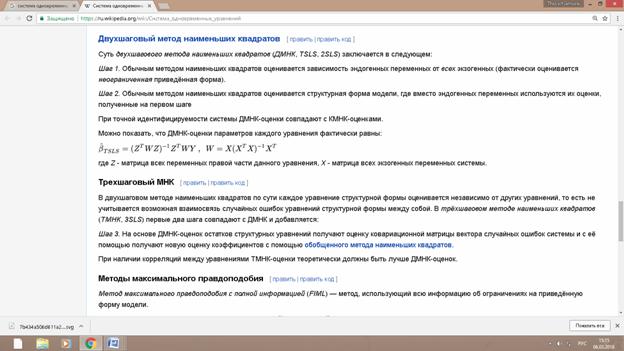

48. Непосредственное применение обычного метода наименьших квадратов для оценки уравнений системы (в структурной форме) нецелесообразно, так как в системах одновременных уравнений нарушается важнейшее условие регрессионного анализа — экзогенность факторов. Это приводит к тому, что оценки параметров будут смещёнными и несостоятельными.

Обычный метод наименьших квадратов можно применить для приведённой формы системы, так как в этой форме все факторы предполагаются экзогенными. Сущность косвенного метода наименьших квадратов (КМНК, ILS) заключается в том, чтобы оценить структурные коэффициенты, подставив в аналитическое выражение их зависимости от приведённых оценок последних, полученных обычным методом наименьших квадратов. Полученные оценки будут состоятельными.

Применение косвенного метода наименьших квадратов возможно только при точной идентифицируемости системы. Однако, часто уравнения системы оказываются сверхидентифицированными. В этом случае существуют несколько асимптотически эквивалентных, но разных оценок параметров структурной формы и в общем случае нет критерия выбора между ними.

49.

50.

Дата добавления: 2018-04-15; просмотров: 429; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!