Методы ситуационного анализа и прогнозирования в экономическом анализе

РАЗДЕЛ 3 МЕТОДЫ ПЛАНИРОВАНИЯ, ПРОГНОЗИРОВАНИЯ И ОБОСНОВАНИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ. РЕЙТИНГОВЫЙ АНАЛИЗ.

Тема 7. Методы прогнозирования в экономическом анализе

7.1. Методы теориипринятия решений

7.2. Методы ситуационного анализа и прогнозирования

7.3. Неформализованные методы экономического анализа

Методы теории принятия решений

В данную группу методов входят: метод построения дерева решений; метод оптимального линейного программирования; метод теории игр. Рассмотрим каждый из них.

Метод «дерево решений»является полезным в решении задач классификации явлений и прогнозирования с ограниченным количеством вариантов и представляет собой постановку и решение задачи в виде иерархической последовательности действий. Суть метода состоит в следующем: строят все варианты решений, то есть дерево решений; по ветвям дерева соотносят субъективные и объективные оценки возможных событий, при этом учитывают вероятности возможных исходов; оценивают каждый путь и выбирают тот путь, по которому можно получить наибольшую прибыль.

Логическую схему проведения анализа рассмотрим на конкретном примере: руководство предприятия должно принять решение о приобретении одного из четырёх станков, имеющих разные экономические характеристики – цену, производительность. Исходные данный для построения дерева решений представлены в таблице 7.3.

| Таблица 7.1 – Исходные данные для построения дерева решений

| ||||

| Вид станка | Постоянные затраты, руб. | Операционный доход не единицу продукции, руб. | ||

| Станок №1 | 15000 | 20 | ||

| Станок №2 | 21000 | 24 | ||

| Станок №3 | 38000 | 33 | ||

| Станок №4 | 55000 | 35 | ||

Необходимо отдать предпочтение либо более экономичному варианту, либо варианту, обеспечивающему больший доход на единицу продукции, но вместе с тем более дорогому и требующему относительно больших накладных расходов.

Построение дерева решений осуществляется в несколько этапов.

На первом этапе выбирается критерий – максимизация математического ожидания прибыли.

На втором этапе определяется набор возможных решений для рассмотрения и анализа из следующих вариантов:b1, b2 ,b3, b4.

На третьем этапе оцениваются возможные результаты и их вероятности (носят случайный характер). Так, например, аналитик оценивает возможные варианты годового спроса на продукцию и соответствующие им вероятности:

Х1 = 1200 единиц с вероятностью 0,4; Х2 = 2000 единиц с вероятностью 0,6.

На четвёртом этапе даётся оценка математического ожидания возможного дохода. Построение дерева решений представлено в таблице 7.2.

Таблица 7.2 – Построение дерева решений

| Альтернативные варианты приобретения станков

| Станки | Расчёт ожидаемой прибыли по каждому варианту ожидаемого спроса | Ожидаемая прибыль | Математическое ожидание по проекту | ||

| Станок №1 | 20*1200 - 15000 | 9000 | 18600 | |||

| 20*2000-15000 | 25000 | |||||

|

| ||||||

| Станок №2 | 24*1200-21000 | 7800 | 19320 | |||

| 24*2000-21000 | 27000 | |||||

|

| ||||||

| Станок №3 | 33*1200-38000 | 1600 | 17440 | |||

| 33*2000-38000 | 28000 | |||||

|

| ||||||

| Станок №4 | 35*1200-55000 | -13000 | 3800 | |||

| 35000*2000-55000 | 15000 | |||||

Расчёт математического ожидания(Е) по каждому проекту с учётом вероятности наступления события представлен ниже:

Е(Rb1) = 900*0,4 + 25 000 * 0,6 = 18 600 руб;

Е(Rb2) = 7 800*0,4 + 27 000 * 0,6 = 19 320 руб;

Е(Rb3) = 1 600*0,4 + 28 000 * 0,6 = 17 440 руб;

Е(Rb4) = -13 000*0,4 + 15 000 * 0,6 = 3 800 руб.

Расчёты показывают, что вариант с приобретением станка №2 является экономически более целесообразным. Необходимо отметить, что метод построения дерева решений успешно может быть использован в различных областях деятельности: банковском деле, при составлении бюджета капиталовложений, при анализе на рынке ценных бумаг, управленческом учёте.

Методы оптимального линейного программирования. Линейное программирование – это направление математического программирования. Оно изучает методы решения экстремальных задач, характеризующиеся линейной зависимостью между переменными и линейным критерием. Необходимым условием постановки задачи линейного программирования являются ограничения на величину спроса, ресурсы, производственную мощность и другие производственные факторы. Методы линейного программирования, особенностью которых является использование сложного экономико-математического аппарата, нашли широкое применение при планировании деятельности, что позволяет находить оптимальные параметры выпуска и варианты наилучшего использования имеющихся ресурсов. Суть метода линейного программирования – поиск максимума или минимума целевой функции при имеющихся ограничениях.

|

|

|

Математические исследования отдельных экономических проблем проводились ещё в 19 веке. В 1920 годы был разработан межотраслевой баланс, послуживший толчком в деле создания и исследования математических моделей. Экономист и статистик В.В. Леонтьев разработал межотраслевую модель производства и распределения продукции. В статье «Баланс народного хозяйства» ученый показал, что коэффициенты, выражающие связи между отраслями экономики, достаточно стабильны и их можно прогнозировать. В 1939 году Л.В. Канторович заложил основы линейного программирования, опубликовав работу «Математические методы организации и планирования производства», в которой сформулировал новый класс экстремальных задач с ограничениями и разработал эффективный метод их решения. Термин «программирование», понимаемый в смысле планирования, был предложен в середине 1940-х годов Джорджем Данцигом, одним из основателей линейного программирования, ещё до того, как компьютеры были использованы для решения линейных задач оптимизации. В 1949 году им был разработал симплекс-метод - эффективный метод линейного программирования.

|

|

|

Использование данного метода рассмотрим на искомом примере.

Предприятие производит две марки кофе – «А» и «Б». Отпускная цена кофе марки «А» - 600 руб. за килограмм, марки «Б» - 500 руб. за килограмм. При изготовлении кофейных смесей разных марок используют кофейные зёрна двух сортов. В состав кофе марки «А» входит 70% сырья 1-го сорта и 30% сырья второго сорта. В состав кофе марки «Б» входит 20% сырья 1-го сорта и 80% сырья второго сорта. Стоимость сырья 1-го сорта составляет 380 руб/кг, 2-го сорта – 240 руб/кг.

Имеющиеся ограничения:

- для изготовления обоих сортов кофе используется одно и то же оборудование, его производительность в год составляет 300 т продукции;

- на закупку сырья может в год быть потрачено не более 90000 руб.;

Необходимо определить оптимальный годовой объём производства кофе обеих марок, который обеспечит максимальную выручку от реализации.

Этапы и последовательность решения задачи:

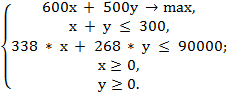

1. Допустим, что оптимальный объём производства кофе в год марки «А» составит х тонн, марки «Б» - у тонн, тогда выручка от реализации составит (600х + 500у) тыс. руб. Необходимо найти такую комбинацию (х,у), которая позволит обеспечить максимум этой функции: 600х + 500у →max;

2. Необходимо рассчитать себестоимость сырья для производства одного килограмма кофе марки «А» и одного килограмма кофе марки «Б»:

- марки «А»: 0,7 * 380 + 0,3 * 240 = 266 + 72 = 338 руб.

- марки «Б»: 0,2 * 380 + 0,8 * 240 = 76 + 192 = 268 руб.

3. Ограничение по мощности оборудования составит:

х + у ≤ 300;

4. Ограничения по финансированию составят:

338 * х + 268 * у ≤ 90000;

5. Полная формулировка задачи линейного программирования:

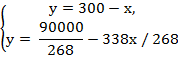

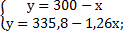

Решение системы уравнений:

300 – х = 335,8 – 1,26х;

х = 138;

у = 300 – 138 = 162.

Исходные данные и решение задачи по выбору оптимального объёма производства методом линейного программирования представлены в таблице 7.3.

Типичными примерами применения модели линейного программирования являются: разработка рационального плана использования сырья (оптимальный раскрой ткани, стальных и деревянных листов и т.д), планирование ассортимента изделий; регулирование запасов (определение оптимального сочетания видов запасов на складе); оптимальное размещение производственных мощностей; составление графиков производства, минимизирующих общие издержки в связи с изменением ставки процента; планирование распределения продукции. С помощью метода оптимального линейного программирования решаются также задачи составления расписания;составление оптимального плана по перевозке грузов и др.

Таблица 7.3 – Решение задачи определения оптимального объема производства, обеспечивающего максимальную выручку методом линейного программирования

| Наименование продукта | Цена за 1 кг | Оптимальный объём производства | Состав кофе, % | Себестоимость | |

| 1-й сорт/цена | 2-й сорт/цена | 0,7*380+0,3*240 | |||

| 380 | 240 | 0,2*380+0,8*240 | |||

| Кофе, сорт "А" | 600 | х | 70 | 30 | 338 |

| Кофе, сорт "А=Б" | 500 | у | 20 | 80 | 268 |

| Оптимальный объём | 60х+50у | ||||

| Закупка сырья в год не более 90000 тыс. руб. | 338*х+268*у ≤ 90000 | ||||

| Ограничения по объёму выпуска (производственной мощности) | х+у ≤ 300 | ||||

| Максимальный объём сорта "А" с учётом финансового ограничения 90000/338 | 266,3 | ||||

| Максимальный объём сорта "Б" с учётом финансового ограничения 90000/268 | 335,8 | ||||

| Формулировка задачи линейного программирования | у=300-х | ||||

| у=335,8-1,26х | |||||

| Оптимальный объём производства кофе сорта "А" | 138 | ||||

| Оптимальный объём производства кофе сорта "Б" | 162 | ||||

| Именно такое соотношение объёмов выпуска кофе соротв "А" и "Б" позволит предприятию получить максимальный объём выручки при существующих технологических и финансовых ограничениях | |||||

Метод теории игр. Изучая методы линейного программирования, можно заметить, что решение принималось одним человеком при отсутствии конфликтных ситуаций: были известны целевая функция, ограничения по производственным и финансовым ресурсам и способы их использования. Однако, при решении экономических задач часто анализируются ситуации, в которых сталкиваются интересы двух или более конкурирующих сторон. Такие ситуации называются конфликтными. Теорией конфликтных ситуаций является теория игр – совокупность способов и методов разрешения конфликта между участниками в различных процессах и явлениях. Исследуя конфликтные ситуации, теория игр позволяет на их основе разрабатывать рекомендации по наиболее рациональному образу действия каждого из участников в ходе конфликтной ситуации. Методы теории игр применяются в отношении многократно повторяющихся конфликтных ситуаций; если конфликтная ситуация реализуется однократно или ограниченное число раз, то рекомендации теории игр теряют смысл.

Оптимальные решения в математическом моделировании предлагались ещё в 18 веке. В 19 веке А. Курно и Ж. Бертраном рассматривались задачи ценообразования в условиях олигополии, ставшие впоследствии хрестоматийными примерами теории игр. Э.Ласкер, Э.Цермело и ,Э. Борель в начале 20 века выдвигают идею математической теории конфликта интересов. Математическая теория игр берёт своё начало из неоклассической экономики. В 1944 году Джон фон Нейман и Оскар Моргенштерн в книге «Теория игр и экономическое поведение» впервые изложили математические аспекты и приложения теории. Серьёзный вклад в развитие теории игр внесли работы Дж. Нэша–лауреата Нобелевской премии. Им были пересмотрены математические инструменты экономического моделирования. Он показал, что классический подход к конкуренции А. Смита, когда каждый сам за себя, не оптимален – более оптимальны стратегии, когда каждый старается сделать лучше для себя, делая лучше для других.

С 1950-х гг. методы теории игр начинают применять не только в экономике, но также в кибернетике, биологии, антропологии, технике. В 1960-1970 гг. интерес к теории игр угасает, а с середины 1980-х гг. начинается активное применение теории игр в экономике и менеджменте. За последние годы интерес значительно растёт.

Большим вкладом в применение теории игр стала работа Томаса Шеллинга «Стратегия конфликта», в которой нобелевский лауреат по экономике 2005 г. рассматривает различные «стратегии» поведения участников конфликта.

Математическая теория игр бурно развивается, однако её математический аппарат является затратным. Математический аппарат теории игр применяют для оправданных задач: политика, экономика монополий и распределение рыночной власти.

Примером применения теории игр может быть ситуация, в которой участвуют покупатель и продавец. Конфликт между сторонами может возникнуть из-за различных целей: продавцу выгоднее продать товар по высокой цене, покупателю выгодно купить товар по низкой цене. В этом случае интересы покупателя и продавца антагонистические.

На промышленных предприятиях теория игр может использоваться, например, создании рациональных запасов сырья, материалов, полуфабрикатов. В данном случае противоборствуют две тенденции: увеличение запасов, в том числе страховых, гарантирующее бесперебойную работу предприятия, и сокращение запасов в целях минимизации затрат на их хранение. Математические модели управления запасами позволяют найти оптимальный уровень запасов, минимизирующий совокупные затраты по закупке и хранению запасов на предприятии (модель Уилсона), то есть в качестве критерия оптимальности можно принять minиздержек обращения.

Чем больше партия заказа и реже производится поставка товаров, тем ниже сумма затрат по завозу товаров. Сумма затрат по завозу определяется по формуле:

Lп.з=  * Ц рз ,

* Ц рз ,

где Lп.з – затраты по поставке запасов (товаров, материалов и т.д.);

VПП – годовой объём потребности запасов;

РПП – средний размер одной партии поставки;

Црз– средняя стоимость размещения одного заказа (затраты на завоз – закупку и поставку).

Из формулы видно, что при неизменном VПП и Црз с ростом РПП сумма затрат на размещение заказа уменьшается, и наоборот, из чего следует, что предприятию выгоднее завозить товары большими партиями.

С другой стороны, большой размер одной партии вызывает соответствующий рост затрат по хранению товаров на складе, так как увеличивается размер запаса в днях. Сумма затрат по хранению товаров определяется по формуле:

Lхр.з=  * С хрз ,

* С хрз ,

где Lхр.з – затраты по хранению запасов (товаров, материалов и т.д.);

Схр з – средняя стоимость хранения единицы товара.

Из формулы видно, что при снижении среднего размера одной партии поставки (РПП) и при неизменной стоимости хранения единицы товара (Схр з)сумма затрат по хранению товаров на складе минимизируется.

Модель экономически обоснованного заказа (EOQ)позволяет оптимизировать пропорции между двумя группами затрат таким образом, чтобы была минимальной общая сумма затрат.

Математическая модель EOQ выражается формулой:

EOQ=  ,

,

где EOQ – оптимальный средний размер партии поставки.

Любое отклонение от оптимальной партии поставки вызовет увеличение данных расходов. Чтобы снизить вероятность нехватки запасов, необходимо иметь резервный запас, что повлечёт дополнительные затраты на хранение. Затраты по поставке и хранению запасов в этом случае рассчитываются по формуле:

Lmin= Црз *  + С хрз *

+ С хрз *  ,

,

где РЗ – резервный запас.

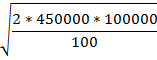

Рассмотрим пример определения оптимального размера заказа: годовая потребность в ткани у предприятия составляет 450000 м. Стоимость размещения одного заказа составляет 10000 руб., затраты по хранению единицы товара составляют 100 руб. Время доставки заказа – 5 дней. Предприятие работает 300 дней в году.Необходимо определить:

- оптимальный размер одного заказа;

- количество заказов в год (q);

- интервал поставки (N);

- уровень запаса, при котором необходимо сделать очередной заказ;

- минимальную сумму затрат по завозу и хранению;

- чувствительность данных показателей к изменению спроса и соответственно годовой потребности в ткани до 600 000 м;

- общую сумму затрат при условии заказа в размере 20000 м и 40000 м;

- затраты по завозу и хранению при условии необходимости резервного запаса в 3000 м.

Исходные данные и решение задачи представлено в таблице 7.4.

Таблица 7.4 – Определение оптимального размера заказа

| Показатель | Условное обозначение | Значение показателя |

| Годовая потребность в ткани, м | VПП | 450000 |

| Стоимость размещения одного заказа, руб. | Цр.з. | 100000 |

| Стоимость хранения единицы товара, руб. | С хр.з. | 100 |

| Время доставки заказа, дней | t | 5 |

| Количество рабочих дней в году | Д | 300 |

| Оптимальный средний размер партии поставки, м EOQ =

| 30000 | |

| Количество заказов в год Q = VПП / EOQ 450000/30000 | 15 | |

| Интервал поставки, дней N = 30000*300/450000 | 20 | |

| Уровень запаса, при котором необходимо сделать очередной заказ, м Ур.З = VПП / 300 *t 450000/300*5 | 7500 | |

| Минимальная сумма затрат по завозу и хранению, руб. Lmin= Црз * 100000*450000/30000 + 100*30000/2 | 3000000 | |

| Оптимальный средний размер заказа при годовой потребности в 600000 м EOQ =

| 34641 | |

Продолжение таблицы 7.4

Общая сумма затрат при условии заказа в размере 20000м, руб.

Lmin= Црз * + С хрз *  100000*450000/20000 + 100*20000/2

100000*450000/20000 + 100*20000/2

| 3250000 |

| Общая сумма затрат при условии заказа в размере 40000м, руб.

Lmin= Црз * + С хрз *

100000*450000/40000 + 100*40000/2

| 3125000 |

| Затраты по завозу и хранению при резервном запасе в 3000 м, руб.

Lmin= Црз * + С хрз *

100000*450000/30000+100*(30000/2+3000)

| 3300000 |

Методы ситуационного анализа и прогнозирования в экономическом анализе

Метод сценариев используется для решения задач управления хозяйственной деятельностью чаще всего в тех случаях, когда принимаемые в данный момент времени решения существенно зависят от принятых ранее решений, а также определяют сценарии развития событий в будущем. Метод позволяет получать различные варианты формирования основных показателей деятельности предприятия и определять вероятность реализации того или иного сценария. Метод позволяет получать не только несколько сценариев развития изучаемого показателя, но также использовать различные критерии. Например, критерий Гурвица (критерий оптимизма-пессимизма) применяется при отсутствии информации вероятности наступления возможного сценария:

NPVσ = max(1 - σ) * min(NPViz) + σ * max(NPViz),

где i – индекс, соответствующий i–му сценарию реализации объекта;

z – выбранная стратегия управления риском;

NPViz – оценка чистого приведённого дохода по i–му сценарию при z – ой стратегии управления риском;

σ – коэффициент оптимизма в отношении проявления неблагоприятных событий в ходе реализации инвестиционного проекта. В практических исследованиях значение σ равно 0,3 (умеренный пессимизм).

Обычно рассматривают три варианта развития события: оптимистический, пессимистический, наиболее вероятный. По каждому варианту оценивается влияние факторов, воздействующих на результативный показатель, определяется вероятность наступления каждого сценария (количество изучаемых факторов и сценариев может быть неограниченным), затем даётся обобщающая оценка.

Рассмотрим пример расчёта средней прогнозной прибыли предприятия при 6 (шести) сценариях развития объёма продаж, если известно, что постоянные затраты предприятия (А) составляют 3000 тыс. руб. в год, переменные затраты на единицу продукции (b)составляют 10 тыс. руб.; цена реализации (p) – 18 тыс. руб. Исходные данные и результаты расчётов приведены в таблице 7.5.

Таблица 7.5 – Расчёт прибыли от продаж по методу сценариев

| Вариант прожи | Объём продаж (N), у.е. | Балл (K) | Затраты (З), тыс. руб. З = N*b+A | Прибыль (П), тыс. руб. П = p*N-З | Вероятностьпоявления каждой ситуации (Pk) Pk = K/ΣK |

| Абсолютный успех | 2000 | 5 | 23000 | 13000 | 0,05 |

| Активные продажи | 1800 | 15 | 21000 | 11400 | 0,15 |

| Нормальный рынок | 1600 | 38 | 19000 | 9800 | 0,38 |

| Продажи ниже среднего | 800 | 27 | 11000 | 3400 | 0,27 |

| Плохие продажи | 500 | 13 | 8000 | 1000 | 0,13 |

| Застойный сезон | 200 | 2 | 5000 | -1400 | 0,02 |

| Итого: | 100 | ||||

| Основные прогнозируемые вероятностные показатели с учётом всех вариантов продаж, тыс. руб.: | |||||

| Прогнозируемый средний доход: Вср= p *Σ(N * Pk) 18*(2000*0,05+1800*0,15+1600*0,38+800*0,27+500*0,13+200*0,02) | 22734 | ||||

| Прогнозируемые средние затраты: Зср = Σ(З * Pk) 23000*0,05+21000*0,15+19000*0,38+11000*0,27+8000*0,13+5000*0,02 | 15630 | ||||

| Наиболее возможное значение прибыли (ожидаемая средняя прибыль): Пср = Σ(П * Pk) 13000*0,05+11400*0,15+9800*0,38+3400*0,27+1000*0,13-1400*0,02 | 7104 | ||||

| Расчёт с помощью критерия оптимизма-пессимизма Гурвица: П = max(1 - σ) * min П + σ * max П | |||||

| при σ = 0,3 П1 = 0,7*(-1400) + 0,3 * 13000 | 2920 | ||||

| при σ = 0,33 П2 = 0,67*(-1400) + 0,33 * 13000 | 3352 | ||||

| при σ = 0,4 П3 = 0,6*(-1400) + 0,4 * 13000 | 4360 | ||||

| Дисперсия (σ²): σ² = (Σ(х - хср)² * n)/Σn(13000²* 0,05+11400²*0,15+9800²*0,38+3400²*0,27+1000²*0,13-1400²*0,02)-7104² | 17262784 | ||||

| Среднеквадратическое отклонение (σ): σ =

| 4155 | ||||

| Диапазон изменений ожидаемой прибыли: | |||||

| от 2949 тыс. руб. (7104-4155) | 2949 | ||||

| до 11259 тыс. руб. (7104+4155) | 11259 | ||||

Продолжение таблицы 7.5

| Коэффициент вариации (К): К = σ/Пср 4155/7104 | 0,58 |

| Рентабельность затрат (Rз): Rз = Пср / зср *100 7104/15630*100 | 45,45 |

Результаты расчётов показывают, что ожидаемая средняя прибыль (Пср) с учётом вероятности изменения спроса составит 7104 тыс. руб. Диапазон изменения ожидаемой прибыли составит от 2949 тыс. руб. (7104-4155) до 11259 тыс. руб. (7104+4155).

Ожидаемый размер прибыли при умеренном пессимизме составит 2920 тыс. руб. Коэффициент вариации составит 58% - значение достаточно большое, уровень риска неполучения ожидаемой прибыли средний. Коэффициент вариации - относительная величина, показывает, на сколько % в среднем отклоняется величина Хnот своего среднего значения. С его помощью можно сравнивать колеблемость признаков. Коэффициент может изменяться от 0 до 100%. Установлена следующая качественная оценка различных значений данного коэффициента: до 10% - слабая колеблемость; 10-25% - умеренная колеблемость; свыше 25% - высокая колеблемость.

Производство и реализация данной продукции будут рентабельными для предприятия. Рентабельность составит 45,45%, что означает, что на каждый рубль затрат будет приходиться 45,45 копеек прибыли при сохранении условий функционирования бизнеса.

Прогнозирование (греч.: prognosis – знание наперёд) – это умение предвидеть вероятное будущее состояние предприятия в долгосрочной и краткосрочной перспективе. Выделяют следующие виды прогнозирования в зависимости от подходов к прогнозированию:

- поисковое;

- нормативное – не располагающее данными о динамике экономического развития за предыдущие периоды;

- основанное на творческом видении, субъективном знании, интуиции аналитика.

Поисковое прогнозирование опирается на имеющуюся информацию с постепенным распространением тенденций в будущее. К данному виду прогнозирования относятся экстраполятивный (традиционный) и альтернативный (новаторский) методы.

Экстраполятивный метод исходит из предположения, прогноз является простой проекцией (экстраполяцией) прошлого на будущее, так как экономическое развитие происходит гладко и выявленные закономерности сохраняются в дальнейшем. Для составления такого прогноза необходимо тенденции развития показателей деятельности предприятия (тренды), основанные на оценке прошлых показателей перенести в будущее.

В основе альтернативного подхода прогнозирования лежит разработка нескольких альтернативных вариантов будущего развития (например, гладкого и скачкообразного), а также нескольких прогнозных сценариев, сочетающих различные варианты развития выбранных показателей и явлений.

Методы экстраполяции включают метод экстраполяции по скользящей средней иметод экспоненциального сглаживания, которые используются в краткосрочном прогнозировании.

При использовании метода экстраполяции поскользящей средней руководствуются принципом: завтра будет так, как было в среднем за последнее время.

Расчётный механизм прогноза методом экспоненциального сглаживания строится на использовании линейной комбинации прошлых и текущих наблюдений и имеет вид:

L (t + 1) = W * Xt + (1 - W) * Lt,

гдеL (t + 1) – прогноз продаж на месяцt + 1;

W – специальный коэффициент, характеризующий вес текущего наблюдения при расчёте экспоненциальной средней (параметр сглаживания); коэффициент W обычно находится в диапазоне от 0,1 до 0,3. Для увеличения веса текущих наблюдений значение коэффициента Wповышают;

Xt – продажи в месяц t (фактические данные);

Lt- прогноз продаж на месяц t.

Рассмотрим применение методаэкспоненциального сглаживания на условном примере при значении W= 0,2 (табл. 7.6)

Таблица 7.6 – Расчёт прогнозных значений методом экспоненциального сглаживания

| Месяц | Фактические продажи, шт. | Прогноз продаж, шт. |

| Январь | 320 | 330 |

| Февраль | 350 | 334 0,2* 350 + (1 – 0,2) * 330 |

| Март | 360 | 339 0,2* 360 + (1 – 0,2) * 334 |

| Апрель | 396 | 351 0,2* 396 + (1 – 0,2) * 339 |

| Май | 370 | 354 0,2* 370 + (1 – 0,2) * 351 |

| Июнь | 392 | 362 0,2* 392 + (1 – 0,2) * 354 |

| Июль | 392 | 368 0,2* 392 + (1 – 0,2) * 362 |

Продолжение таблицы 7.6.

| Август | 380 | 370 0,2* 380 + (1 – 0,2) * 368 |

| Сентябрь | 420 | 380 0,2* 420 + (1 – 0,2) * 370 |

| Октябрь | 400 | 384 0,2* 400 + (1 – 0,2) * 380 |

| Ноябрь | 440 | 395 0,2* 440 + (1 – 0,2) * 384 |

| Декабрь | 460 | 408 0,2* 3460 + (1 – 0,2) * 395 |

Прогноз на февраль при предполагаемом объёме продаж в январе в объёме 340 шт. составит: 0,2* 350 + (1 – 0,2) * 330, прогноз на март - 0,2* 360 + (1 – 0,2) * 334 и т.д.

Использование методов скользящей и экспоненциальной средней целесообразно при небольшом уровнем отклонений фактические значений.

Метод статистического прогнозирования на основе сезонных колебаний позволяет учитывать изменения в объёме реализации в тех отраслях, в которых сезонная составляющая имеет большое значение (строительство, АПК, деревообрабатывающая промышленность и др.).

Сезонные колебания имеют строгую цикличность и измеряются за каждый квартал или месяц с помощью индексов сезонности (Is), которые определяются отношением исходных (средних) уровней ряда динамикиyi(за месяц, декаду) к теоретическому расчётному среднему уровню годовому (yti), взятому в качестве базы сравнения:

Isi=  .

.

Методика прогнозирования на основе сезонных колебаний представлена по данным таблицы 7.7, она предполагает следующую последовательность расчёта показателей:

- определяются средние уровни товарооборота по месяцам: суммируются продажи по месяцам за все годы, затем рассчитывается среднее значение yi;

для января: (300 + 310 + 320) / 3 = 310 тыс. руб.;

для февраля: (300 +290 + 350) /3 ~ 313 тыс. руб.;

для марта: (330 + 350 + 360) / 3 ~ 347 тыс. руб. и т.д.

- устанавливается теоретический средний годовой уровень: сумма средних значений делится на 12 месяцев (yti):

(310 + 313 + 347 + 329 + 320 + 364 + 377 + 370 + 400 + 380 + 420 + 453) /12 = 365,3

- рассчитываются средние индексы сезонности товарооборота по месяцам: каждое среднее месячное значение делится на среднее среднего (Isi):

Is(январь): 310 /365,3 *100 ~ 85 %;

Is(февраль): 313,3 / 365,3 ~ 86%;

Is(март): 346,7 / 365.3 ~ 95 % и т.д

- рассчитывается прогноз продаж: продажи каждого месяца за третий год умножаются на индекс сезонности:

для января: 320 * 84,87% / 100% ~ 271,6 тыс. руб.;

для февраля: 350 * 85,78% / 100% = 300,23 тыс. руб.;

для марта: 360 * 94,9% /100% = 341, 66 тыс. руб. и т.д.

Таблица 7.7 – Прогноз продаж на основе сезонных колебаний

| Месяц | Уровни, тыс. руб., yi | Расчётные значения | |||||

| 1-й год | 2-й год | 3-й год | сумма уровней Σyi | yi (среднее значение) | Isi (средние индексы сезонности), % | Прогноз продаж, тыс. руб. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Январь | 300 | 310 | 320 | 930 | 310,00 | 84,87 | 271,57 |

| Февраль | 300 | 290 | 350 | 940 | 313,33 | 85,78 | 300,23 |

| Март | 330 | 350 | 360 | 1040 | 346,67 | 94,90 | 341,66 |

| Апрель | 280 | 310 | 396 | 986 | 328,67 | 89,98 | 356,31 |

| Май | 290 | 300 | 370 | 960 | 320,00 | 87,60 | 324,14 |

| Июнь | 340 | 360 | 392 | 1092 | 364,00 | 99,65 | 390,63 |

| Июль | 360 | 380 | 392 | 1132 | 377,33 | 103,30 | 404,94 |

| Август | 370 | 360 | 380 | 1110 | 370,00 | 101,29 | 384,91 |

| Сентябрь | 400 | 380 | 420 | 1200 | 400,00 | 109,51 | 459,92 |

| Октябрь | 360 | 380 | 400 | 1140 | 380,00 | 104,03 | 416,12 |

| Ноябрь | 400 | 420 | 440 | 1260 | 420,00 | 114,98 | 505,92 |

| Декабрь | 440 | 440 | 480 | 1360 | 453,33 | 124,11 | 595,71 |

| Ya | 4170 | 4280 | 4700 | 13150 | 365,28 | 100 | 4752,06 |

Расчёты показывают, что величина товарооборота постепенно возрастает, наивысшего объёма она достигает в декабре (595,71 тыс. руб.).наименьшее значение товарооборот имеет в январе (271, 57 тыс. руб.) Средние индексы сезонности показывают ярко выраженную сезонную составляющую: колебания товарооборота характеризуются повышением объёмов продаж, начиная с июля (+3,3%), наибольшие объёмы продаж составляют в декабре (+24,11%), сокращение товарооборота происходит в январе-июне. Рассчитанные таким образом средние индексы сезонности позволяют откорректировать плановый товарооборот и положить его в основу более точного прогнозирования на следующий год.

Дата добавления: 2018-04-15; просмотров: 1313; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!