Формы и системы оплаты труда на предприятии

Основные фонды предприятия: понятие, состав, показатели использования.

Это материально-вещественные ценности, используемые в качестве средств труда, которые действуют в неизменной натуральной форме в течение длительного периода времени и по частям переносят свою стоимость на себестоимость продукции, работ, услуг

Производственные основные фонды - функц. в сфере материального производства, неоднократно участвуют в производственном процессе, изнашиваются постепенно, а их стоимость переносится на изготовляемую продукцию

Непроизводственные основные фонды - жилые дома, детские и спортивные учреждения, другие объекты культурно-бытового назначения, которые находятся на балансе предприятия.

классификация по признакам:

По видам (земельный участок, сооружение, здания, машины или оборудование)

По степени активности в процессе производства: активны и пассивны

По принадлежности: собственные или арендованные

По участию в процессе производства: наличные , установленные, работающие по плану и фактически работающие

Основные средства - это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев.

Основные фонды промышленного предприятия представляют собой совокупность материально-вещественных ценностей, созданных общественным трудом, длительно участвующих в процессе производства в неизменной натуральной форме и переносящие свою стоимость на изготовленную продукцию по частям по мере износа.

|

|

|

Существует несколько классификаций основных фондов.

По назначению и сфере применения основные фонды подразделяются на :

1) производственные основные фонды основной деятельности, которые функционируют в процессе производства, постоянно участвуют в нем, изнашиваются постепенно, перенося свою стоимость на готовый продукт. Пополняются они за счет капитальных вложений,

2) непроизводственные основные фонды, которые предназначены для обслуживания процесса производства, и поэтому в нем непосредственно не участвуют, и не переносят своей стоимости на продукт, потому что он не производится. Воспроизводятся они за счет национального дохода.

Основные непроизводственные фонды— это объекты предприятия к которым относятся такие объекты непроизводственного назначения (жилые дома, детские сады и ясли, школы, больницы и другие объекты здравоохранения и культурно-бытового назначения), которые находятся в ведении промышленных предприятий (они не непосредственно, а косвенно влияют на процесс производства).

|

|

|

Основные производственные фонды— совокупность средств труда, функционирующих в сфере материального производства в неизменной натуральной форме в течение длительного времени и переносящих свою стоимость на вновь созданный продукт по частям, по мере снашивания за ряд кругооборотов.

Согласно существующей классификации основные фонды промышленности по своему составу в зависимости от целевого назначения и выполняемых функций подразделяются на следующие виды:

1) здания.

2) сооружения.

3) передаточные устройства.

4) машины и оборудование.

5) транспортные средства.

6) иинструменты, производственный и хозяйственный инвентарь и прочие основные фонды.

К обобщающим показателям эффективности использования основных производственных фондов относят:

- фондоотдачу;

- фондоемкость;

- фондовооруженность труда;

- рентабельность основных фондов;

- коэффициент ввода основных производственных фондов;

- коэффициент выбытия основных производственных фондов

Оборотные средства предприятия: понятие, состав, показатели оборачиваемости.

Оборотные средства – это денежные средства предприятия, авансированные в фонды обращения и оборотные производственные фонды. Оборотные средства – это стоимостная оценка фондов обращения и оборотных производственных фондов.

|

|

|

Состав оборотных средств: Оборотные производственные фонды – включают в свой состав:

а) производственные (складские) запасы

– предметы труда, еще только ожидающие вступления в производство.

Включают в себя: - сырье; - основные материалы; - покупные полуфабрикаты; - комплектующие; - вспомогательные материалы; - топливо; - тара; - запчасти; - быстроизнашивающиеся и малоценные объекты.

б) запасы в производстве – предметы труда, вступившие в производство, но еще не дошедшие до стадии готовой продукции. К запасам в производстве относятся следующие виды оборотных средств: - незавершенное производство (НЗП)

– обрабатываемая продукция, еще не законченная и не поступившая на склад готовой продукции;

- расходы будущих периодов (РБП)

– затраты, которые предприятие несет в настоящий момент, но на себестоимость они будут списаны в будущем периоде

- полуфабрикаты для собственного потребления

– полуфабрикаты (например, запчасти) произведенные самим предприятием исключительно для внутренних нужд.

Эффективность использования оборотных средств и их состояние могут быть проанализированы с помощью таких показателей как коэффициент оборачиваемости (коэффициент оборотных средств) и оборачиваемость.

|

|

|

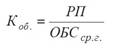

Коэффициент оборачиваемости оборотных средств (Коб.) – величина, показывающая, сколько полных оборотов совершили оборотные средства за анализируемый период времени. Рассчитывается коэффициент оборачиваемости оборотных средств как отношение объема реализованной продукции к средней величине оборотных средств предприятия за год.

То есть это величина реализованной продукции в расчете на 1 рубль оборотных средств:

где: Коб. – коэффициент оборачиваемости оборотных средств; РП – реализованная продукция за год (годовая выручка от реализации), руб.; ОБСср.г. - среднегодовой остаток оборотных средств (по балансу), руб.

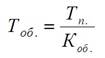

Оборачиваемость (Тоб.) - длительность одного полного оборота в днях.

Рассчитывается оборачиваемость оборотных средств по следующей формуле:

где: Тоб. – оборачиваемость оборотных средств, дней; Тп. – длительность анализируемого периода, дней; Коб. – коэффициент оборачиваемости оборотных средств.

Ускорение оборачиваемости позволяет вовлечь в оборот дополнительные средства, повысить отдачу от их использования, сократить период между инвестированием и получением прибыли. Замедление оборачиваемости – признак «замораживания» ресурсов, их «застоя» в запасах, незавершенном производстве, готовой продукции. Сопровождается отвлечением средств из оборота.

Формы и системы оплаты труда на предприятии.

Выделяют две формы оплаты труда: сдельная и повременная.

Сдельная форма труда – это очень хороший стимул для работников. Она стимулирует повышение качества выпускаемой или производимой продукции, труда и производительности. Находит применение там, где можно чётко определить количество и качество сделанной работы, что подразумевает соблюдение некоторых условий, которые необходимы для её применения. Это количественные показатели производства, напрямую зависящие от одного сотрудника или от бригады. Одним из условий применения этой формы оплаты труда является наличие у работников потенциала к росту производительности труда.

Виды сдельной формы труда:

индивидуальная – зарплата зависит от результатов трудовой деятельности конкретного работника;

коллективная -представляет собой заработную плату, которая зависит от командной работы.

Существует несколько систем сдельной оплаты: прямая сдельная; сдельная прогрессивная; сдельно-премиальная; аккордная; аккордно-премиальная; косвенно-сдельная.

Все они отличаются в зависимости от особенностей, которыми может быть время выплат, размер, дополнительные вознаграждения.

Прямая сдельная форма подразумевает под собой определение выплачиваемого вознаграждения людям путём умножения количества изготовленной продукции на заранее установленную стоимость.

Сдельно-прогрессивная форма обусловлена выплатой большего размера вознаграждения при выполнении сверх нормы на одного человека за день.

Аккордная и аккордно-премиальная подразумевает то, что первая из них производит выдачу денежных средств за какой-то определённый комплекс работ. Но при этом сумма между командой распределяется неравномерно, а зависимо от количества выполненной работы одним человеком.

Аккордно-премиальная предусматривает дополнительные выплаты сотрудникам – премии, которые выплачиваются в случае завершения работы на высоком уровне и до оговорённого дедлайна.

Сдельно-премиальная также говорит о наличии премий, которая выплачивается наряду со стандартным окладом.

Последним видом является косвенно-сдельная система. По ней проводятся выплаты внештатным или вспомогательным рабочим, размер заработка которых зависит от результатов трудовой деятельности основных рабочих и определяется в процентном соотношении.

Суть повременной формы заключается в том, что заработная плата складывается не из количества выполненной работы, а из квалификации сотрудника, которая учитывается через величину тарифной ставки, и количества отработанного времени, но предусматривается тот или иной критерий в зависимости от установленной работодателем системы оплаты.

Она используется тогда, когда представляется трудным определить точно объем и качество работы, либо труд не подлежит нормированию. Необходимыми условия для ее применения являются:

точный учет фактически отработанного времени, а помимо этого, контроль за ним;

правильный расчет окладов или тарифных разрядов сотрудников в строгом соответствии с их квалификацией, учитывая реальную сложность выполняемых ими работ;

разработка и правильное применение различных норм, чтобы избежать неравномерность затрат труда среди сотрудников в течение рабочего времени;

оптимальная организация труда на каждом рабочем месте, чтобы обеспечить наиболее эффективную трату рабочего времени.

Существует три вида данной формы: почасовая, поденная и помесячная. То есть при ней предварительно установлены расценки за определенный промежуток времени.

В ней выделяют несколько систем: простая повременная – сущность в том, что количество отработанного времени – единственный фактор формирования заработка; повременно-премиальная – кроме оплаты за отработанное время по установленным тарифным ставкам размер зарплаты находится в зависимости и от результатов труда через премирование; окладная – оплата осуществляется по утвержденному месячному должностному окладу, а не по величине тарифной ставки, работодателем могут быть установлены различные премиальные; контрактная – применяется для руководителей предприятий, заработная плата прописывается в трудовом договоре (контракте).

Дата добавления: 2018-04-05; просмотров: 486; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!