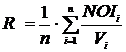

Расчет ставки капитализации методом рыночной экстракции (рыночной выжимки)

Основываясь на рыночных данных по ценам продаж и значений чистого операционного дохода сопоставимых объектов недвижимости, можно вычислить коэффициент капитализации:

где NOIi – чистый операционный доход i-го объекта-аналога;

Vi – цена продажи i-го объекта-аналога:

n – количество аналогичных объектов недвижимости.

Расчет ставки капитализации методом связанных инвестиций.

Если объект недвижимости приобретается с помощью собственного и заемного капитала, ставка капитализации должна удовлетворять требованиям доходности на обе части инвестиций. Величина ставки капитализации определяется методом связанных инвестиций, или техникой инвестиционной группы. Ставка капитализации для заемного капитала определяется на основе ипотечной постойной. Ипотечная постоянная – отношение ежегодных выплат по кредиту к сумме кредита.

Rm = i/ (1– (1+i)-n),

где Rm– ипотечная постоянная;

i– ставка процента по кредиту;

n– срок, на который выдан кредит.

Ставка капитализации для собственного капитала рассчитывается методом с учетом возмещения капитальных затрат, рассмотренном выше.

Общая ставка капитализации (Rо) определяется как средневзвешенное значение:

Rо = M • Rm + ( 1 – M ) • Re

где M– коэффициент ипотечной задолженности (доля кредита в общей сумме инвестированного капитала);

Re– коэффициент капитализации для собственного капитала.

Положительное или отрицательное влияние заемных средств, а также интенсивность этого влияния определяются соотношением между ставками дохода на весь инвестируемый и заемный капитал. Эффективность этого влияния (как бы плечо рычага) определяется отношением величины заемного капитала ко всей сумме вложенных средств, т. е. коэффициентом ипотечной задолженности.

Если обозначить Rm– ипотечная постоянная, Rо –общая ставка капитализации, то виляние левереджа можно записать:

Rт<Rо — область положительного влияния левереджа, кредит эффективен и увеличение доли кредита приведет к увеличению отдачи на собственный капитал;

Rт>Rо — область отрицательного влияния левереджа, кредит неэффективен и увеличение доли кредита приведет к уменьшению отдачи на собственный капитал.

Методы ипотечно-инвестиционного анализа

В основе ипотечно-инвестиционного анализа лежит представление о стоимости собственности как о совокупности стоимости собственного капитала и заемных средств. В соответствии с этим максимальная обоснованная цена собственности определяется как сумма текущей стоимости денежных потоков, включая выручку от реверсии, приходящихся на средства инвестора, и величины кредита или его текущего остатка.

При ипотечно-инвестиционном анализе принимается во внимание мнение инвестора о том, что он оплачивает не стоимость недвижимости, а стоимость собственного капитала, а кредит рассматривается как дополнительное средство для завершения сделки и увеличения собственного капитала. В анализе используются два метода (две техники): традиционный метод и техника Эллвуда. Традиционный метод в явном виде отражает логику ипотечно-инвестиционного анализа. Метод Эллвуда, отражая ту же логику, использует соотношения коэффициентов доходности и долевые соотношения инвестиционных составляющих.

Традиционный метод.

Расчет стоимости объекта недвижимости в традиционной технике исходит из следующего равенства.

V = Ve + Vm,

где

V – стоимость объекта недвижимости;

Ve – текущая стоимость собственного капитала, вкладываемого в объект недвижимости;

Vm – текущая стоимость заемного капитала, вкладываемого в объект недвижимости.

Текущая стоимость собственного капитала рассчитывается методом дисконтирования денежных потоков. Текущая стоимость заемного капитала равна сумме кредита.

Алгебраическое выражение для стоимости объекта недвижимости записывается в такой же трехэтапной логической последовательности:

,

,

гдеV – стоимости объекта недвижимости;

Vm– текущая стоимость заемного капитала, вкладываемого в объект недвижимости (сумма кредита).

СFj – чистый операционный доход;

РMTj– ежегодное обслуживание долга;

Vterm – цена перепродажи недвижимости (реверсия) через n лет;

MPn— остаток долга в конце срока n, который является непогашенным в конце прогнозного периода.

Техника Эллвуда.Она используется в ипотечно-инвестиционном анализе и дает те же результаты, что и традиционная техника, так как основывается на том же наборе исходных данных и представлениях о взаимоотношении интересов собственного и заемного капиталов за период развития инвестиционного проекта. Отличие техники Эллвуда заключается в том, что она позволяет анализировать собственность относительно ее цены на основе коэффициентов доходности долевых показателей в структуре инвестиций, изменения стоимости всего капитала и достаточно наглядно показывает механизм изменения собственного капитала за инвестиционный период.

Формула Эллвуда выглядит следующим образом:

Ro = re, – M ٠ C –ΔIv ٠ sff(re,, n),

где

Ro — общий коэффициент капитализации;

re — ставка доходности на собственный капитал;

M – коэффициент ипотечной задолженности (доля кредита в общей сумме инвестируемого капитала);

С — ипотечный коэффициент Эллвуда;

sff(re,, n) — фактор фонда возмещения по ставке доходности на собственный капитал;

ΔIv – темп прироста стоимости недвижимости через n лет.

В случае снижения стоимости объекта недвижимости темп прироста стоимости недвижимости через n лет (ΔIv) можно выразить через долю снижения стоимости (dep) ΔIv = – dep.

Если стоимость объекта недвижимости по прогнозам увеличится через n лет, темп прироста стоимости недвижимости через n лет (ΔIv) можно выразить через долю увеличения стоимости (app) ΔIv= app.

Если стоимость объекта недвижимости по прогнозам не изменится через n лет, то темп прироста стоимости недвижимости через n лет ΔIv= 0.

Если изменение стоимости объекта недвижимости не прогнозируется, то формула имеет вид:

Ro = re – M٠C

Ипотечный коэффициент Эллвуда рассчитывается по формуле:

C = re + р٠ sff(re,, n) – Rm ,

где С — ипотечный коэффициент Эллвуда;

re — ставка доходности на собственный капитал;

р — доля кредита, самортизированного за прогнозный период (доля кредита, которая будет погашена за прогнозный период),

sff(re,, n)— фактор фонда возмещения по ставке доходности на собственный капитал;

Rm — ипотечная постоянная.

Дата добавления: 2018-04-05; просмотров: 1341; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!