Внесение основного средства в уставный капитал другого предприятия

Рассмотрим еще один способ выбытия ОС – внесение его в уставный капитал другой организации. Передача аналогичным образом оформляется актом приема-передачи.

Внесение ОС в уставный капитал считается финансовым вложением предприятия с целью получения дохода в виде дивидендов, поэтому для отражения этой операции используется счет 58 «Финансовые вложения».

Изначально выполняются проводки по списанию первоначальной стоимости и амортизации: Дебет 01/2 Кредит 01/1 и Дебет 02 Кредит 01/2.

Проводка по передаче ОС другому предприятию имеет вид:

Дебет 76 Кредит 01/2, которая выполняется на сумму остаточной стоимости ОС.

При этом формируется задолженность по вкладу в уставный капитал, которая отражается проводкой Дебет 58 Кредит 76.

НДС со стоимости ОС начислять не нужно, так как эта операция не приравнивается к реализации, а считается вложением предприятия.

ВОПРОС: УЧЕТ ЦЕЛЕВОГО ФИНАНСИРОВАНИЯ

Целевое финансирование, предоставляемое коммерческой организации, признается как увеличение экономических выгод организации в результате поступления денежных средств, а также иных активов.

Средства целевого финансирования должны расходоваться строго по целевому назначению. Использование не по назначению влечет за собой возврат средств целевого финансирования, а также мер ответственности, предусмотренной действующим законодательством РФ.

Для учета средств целевого финансирования предусмотрен пассивный счет 86 "Целевое финансирование".

|

|

|

Счет 86"Целевое финансирование" предназначен для обобщения информации о движении средств, предназначенных для осуществления мероприятий целевого назначения, средств, поступающих от других организаций и лиц, бюджетных средств и др.

Оборот по кредиту показывает сумму полученного в отчетном периоде целевого финансирования.

Оборот по дебету показывает сумму использованного целевого финансирования на соответствующие цели.

Аналитический учет по счету 86 "Целевое финансирование" ведется по назначению целевых средств и в разрезе источников их поступления.

В соответствии с ПБУ 13/2000 установлены следующие формы государственной помощи:

– субвенции и субсидии, выделяемые органами исполнительной власти из бюджетов соответствующих уровней;

– бюджетные кредиты, предоставляемые уполномоченными органами государственной власти на возмездной и возвратной основе (за исключением налоговых кредитов, отсрочек и рассрочек по уплате налогов и других платежей);

– прочие формы государственной помощи.

Субвенция – бюджетные средства, предоставляемые коммерческой организации на безвозмездной и безвозвратной основе на осуществление определенных целевых расходов.

|

|

|

Субсидия– бюджетные средства, предоставляемые коммерческой организации на условиях долевого финансирования целевых расходов.

Бюджетный кредит – форма финансирования бюджетных расходов, предусматривающая предоставление средств коммерческой организации на возвратной и возмездной основе.

Бюджетные средства, поступающие в организацию, подразделяются:

– на средства, предназначенные для финансирования капитальных вложений, связанных с новым строительством, реконструкцией, модернизацией и техническим перевооружением основных фондов, а также закупкой основных средств и иного имущества.

– средства, предназначенные для финансирования текущих расходов организации и не связанные с капитальными вложениями.

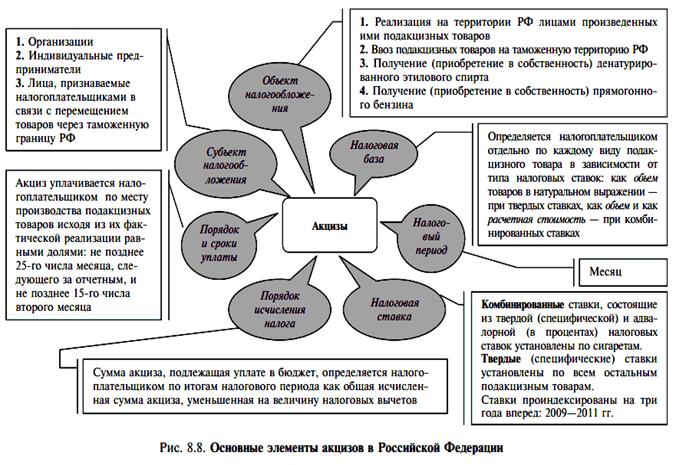

ВОПРОС: АКЦИЗ: ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГООБЛОЖЕНИЯ. ОФОРМЛЕНИЕ БУХГАЛТЕРСКИМИ ПРОВОДКАМИ НАЧИСЛЕНИЯ И ПЕРЕЧИСЛЕНИЯ СУММ НАЛОГА.

Акцизы – вид косвенных налогов на товары преимущественно массового потребления.

Акциз — косвенный общегосударственный налог, устанавливаемый преимущественно на предметы массового потребления (табак, вино и др.) внутри страны, в отличие от таможенных платежей, несущих ту же функцию, но на товары, доставляемые из-за границы, т. е. из других стран. Включается в цену товаров или тариф за услуги и тем самым фактически уплачивается потребителем.

|

|

|

Акцизы определяет глава 22 (статьи 179—206) НК РФ.

Подакцизными товарами в соответствии со статьей 181 НК РФ признаются:

- спирт этиловый из всех видов сырья (а также спирт коньячный);

- спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9 процентов, за исключением алкогольной продукции.

- алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино, пиво, напитки, изготавливаемые на основе пива) и иные напитки с объемной долей этилового спирта более 0,5 процента;

- табачная продукция;

- автомобили легковые;

- мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л. с.);

- автомобильный бензин;

- дизельное топливо;

- моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

- прямогонный бензин;

- топливо печное бытовое (c 2013).

Подакцизными товарами не признаются:

- лекарственные средства, прошедшие государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесенные в Государственный реестр лекарственных средств, лекарственные средства, изготавливаемые аптечными организациями по рецептам на лекарственные препараты и требованиям медицинских организаций, разлитые в ёмкости в соответствии с требованиями нормативной документации, согласованной уполномоченным федеральным органом исполнительной власти;

|

|

|

- препараты ветеринарного назначения, прошедшие государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесенные в Государственный реестр зарегистрированных ветеринарных препаратов, разработанных для применения в животноводстве на территории Российской Федерации, разлитые в ёмкости не более 100 мл;

- парфюмерно-косметическая продукция, разлитая в ёмкости не более 100 мл с объемной долей этилового спирта до 80 процентов включительно и (или) парфюмерно-косметическая продукция с объемной долей этилового спирта до 90 процентов включительно при наличии на флаконе пульверизатора, разлитая в ёмкости не более 100 мл, а также парфюмерно-косметическая продукция с объемной долей этилового спирта до 90 процентов включительно, разлитая в ёмкости до 3 мл включительно;

- подлежащие дальнейшей переработке и (или) использованию для технических целей отходы, образующиеся при производстве спирта этилового из пищевого сырья, водок, ликероводочных изделий, соответствующие нормативной документации, утверждённой (согласованной) федеральным органом исполнительной власти

В бухучете расчеты по акцизам необходимо отразить на счете 68 «Расчеты по налогам и сборам». Для этого к счету 68 откройте субсчет «Расчеты по акцизам»

Предъявленную покупателю (получателю) сумму акциза учитывайте в корреспонденции с тем счетом, на котором отражена выручка от реализации подакцизных товаров:

Дебет 90-4 (91-2) Кредит 68 субсчет «Расчеты по акцизам»– начислен акциз при реализации товаров.

Если продавец не выставляет покупателю сумму акциза, в бухучете указанную сумму налога отразите на счете 19 «Налог на добавленную стоимость» субсчет «Акцизы»:

Дебет 19 субсчет «Акцизы» Кредит 68 субсчет «Расчеты по акцизам»

– начислен акциз при реализации товаров.

Дата добавления: 2018-04-04; просмотров: 231; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!