Определение цены основных источников капитала

Тема 5_Стоимость (цена) основных источников капитала

1 Понятие структуры и стоимости капитала

2 Определение цены основных источников капитала

3 Средняя взвешенная цена капитала

Понятие структуры и стоимости капитала

При разработке стратегии финансирования целесообразно сбалансированное использование как внешних, так и внутренних источников, обеспечивающее высокую эффективность бизнеса при приемлемом уровне риска. Важно, чтобы у организации сохранялся резервный заемный капитал, т. е. сохранялась возможность дополнительного заимствования под рыночный процент.

Степень использования заемного капитала оценивается двумя основными параметрами: долей заемного капитала в инвестированном капитале и долей операционной прибыли, идущей на процентные платежи. Каждый из этих показателей не должен превышать 50 %.

Ведение предпринимательской деятельности в условиях рынка невозможно без использования основных видов ресурсов – материальных, трудовых и финансовых. Эти ресурсы не являются бесплатными. Они предполагают затраты на поиск, привлечение, управление и т. д. Рациональность и эффективность управления подобными затратами во многом предопределяют итоговые результаты деятельности предприятий. Предприятие работает эффективно и создает дополнительную стоимость только в том случае, когда доходы, полученные от реализуемых проектов, выше стоимости используемых ресурсов.

Финансовые ресурсы – не исключение. В условиях рынка менеджмент предприятий располагает широким набором различных источников финансирования. Его задача при этом заключается в определении такого сочетания источников финансирования, которое наилучшим образом будет способствовать достижению основной цели управления – максимизации стоимости и благосостояния его собственников. Поэтому решению вопроса о том, каким образом организации и фирмы могут привлекать необходимые для своей деятельности финансовые ресурсы, какова должна быть их оптимальная структура, а также плата за использование, посвящен специальный и весьма обширный раздел современной теории финансов.

Следует отметить, что, несмотря на огромный интерес ученых и практиков, на существование различных теорий, концепций и подходов к формированию финансовой структуры организации, данная проблема по-прежнему далека от окончательного решения. Однако знание основных положений и достижений современной теории структуры капитала способствует более глубокому пониманию принципов финансирования бизнеса и созданию дополнительной стоимости путем принятия эффективных управленческих решений по ее оптимизации.

Организации получают необходимый для своей деятельности капитал из разных источников. При этом используемые источники капитала существенно отличаются по методам привлечения и по цене (стоимости). Несмотря на разнообразие подобных источников, в общем случае все они могут быть разделены на собственные и заемные. Некоторые виды источников финансирования по своей экономической сущности являются гибридными и сочетают в себе свойства как заемных, так и собственных.

В этой связи под структурой капитала понимается соотношение собственного и заемного капитала в финансировании организации,

Плата за привлечение капитала носит всеобъемлющий характер. Вкладывая средства в то или иное предприятие, собственники рассчитывают на получение определенных доходов в виде дивидендов и/или приращения капитала. В свою очередь, кредиторы рассчитывают на получение процентного дохода. Даже отказ от использования уже имеющихся в распоряжении организации денежных ресурсов приводит к возникновению альтернативных издержек. Таким образом, бесплатных источников капитала в рыночной экономике не существует.

Общая сумма средств, которую нужно уплатить за использование определенного источника и объема капитала, выраженная в процентах к этому объему, называется его ценой, или стоимостью. Соответственно, совокупная, или общая, стоимость капитала предприятия складывается из стоимостей его отдельных компонент.

В финансовом менеджменте стоимость капитала является одним из ключевых показателей и широко используется при решении многих задач, поскольку она:

1) представляет требуемую инвесторами отдачу на вложенные ресурсы;

2) позволяет сделать рациональный выбор из нескольких вариантов инвестиций;

3) лежит в основе управления структурой источников финансирования;

4) выступает одним из рычагов повышения эффективности деятельности организации и создания дополнительной стоимости для его владельцев и т. д.

На практике основная сложность заключается в определении стоимости отдельных компонент капитала, полученных из соответствующих источников. Для некоторых источников эту стоимость можно определить сравнительно легко (например, займы, как правило, имеют фиксированную стоимость, которая указывается в кредитном договоре или проспекте эмиссии), для большинства других источников это сделать довольно трудно, причем точное исчисление часто не представляется возможным. Помимо требуемой владельцем платы за использование предоставленного капитала, предприятие может нести и другие издержки, связанные с его при-влечением (затраты на эмиссию, оформление кредитных договоров, страховок, гарантий, поручительств, залогов, привлечение консультантов и т. п.). Определение стоимости источников капитала обязательно предполагает оценку влияния факторов времени и риска.

Однако, несмотря на существование значительных трудностей, объективных и субъективных факторов, снижающих точность оценки, даже приблизительное знание стоимости капитала и его отдельных компонент остро необходимо финансовому менеджеру и руководителям других подразделений организации для оценки эффективности деятельности, принятия как инвестиционных, так и других видов управленческих решений.

Принципиально важный фактор, определяющий решения о структуре капитала, – его стоимость. Стоимость капитала представляет собой относительную величину затрат на привлечение капитала и одновременно уровень доходов поставщиков капитала. Для расчета стоимости источниковкапитала необходимо сумму платежей за использование капитала соотнести с размером капитала.

При расчете стоимости отдельных источников финансирования учитываются:

1) уровень реальной безрисковой ставки;

2) уровень инфляции;

3) премия за риск;

4) налоговая экономия;

5) затраты на размещение отдельных финансовых инструментов (акции, облигации);

6) оплата дополнительных услуг кредитора (лизинг, кредит, заем).

Наиболее важные задачи долгосрочной финансовой политики – поиск достаточных источников средств, необходимых для удовлетворения потребности в активах, минимизация их цены и оптимизация структуры капитала для обеспечения финансовой устойчивости организации.

Для любой организации вопросы: «в какие реальные активы следует инвестировать средства?» и «где взять деньги для этих инвестиций?» – являются главными на стадии формирования уставного капитала, в процессе текущего управления, при расширении производства, реорганизации и т. д.

В соответствии с концепцией стоимости капитала не существует бесплатных источников финансирования, любой источник требует платы за его использование. Таким образом, от состава и структуры источников финансирования зависит важнейший показатель, характеризующий деятельность организации: средняя взвешенная стоимость капитала.

Привлекая источники финансирования, предприятие несет определенные затраты: акционерам нужно выплачивать дивиденды, банкам – проценты за предоставленные ими ссуды, облигации и векселя часто продают с дисконтом, даже предоставление «бесплатной» кредиторской задолженности предприятие оплачивает какими-либо встречными услугами или использует уже созданный положительный имидж.

Определение цены основных источников капитала

Стоимость капитала – общая сумма средств, которую необходимо уплатить предприятию за использование финансовых ресурсов из различных источников, выраженная в процентах к этому объему.На стоимость капитала организации влияют:

- общее состояние финансовой среды, в том числе финансовых рынков;

- средняя ставка ссудного процента, сложившаяся на финансовом рынке;

- доступность различных источников финансирования для конкретных предприятий;

- уровень концентрации собственного капитала;

- соотношение объемов операционной и инвестиционной деятельности;

- степень риска осуществляемых операций;

- отраслевые особенности деятельности организации, в том числе длительность производственного и операционного циклов и др. Определяют стоимость капитала организации в несколько этапов.

На первом этапе идентифицируют основные компоненты, являющиеся источниками формирования капитала фирмы. На втором – рассчитывают цену каждого источника в отдельности. На третьем – определяют средневзвешенную цену капитала на основании удельного веса каждого компонента в общей сумме инвестированного капитала. На четвертом – разрабатывают мероприятия по оптимизации структуры капитала и формированию его целевой структуры.

Стоимость заемных источников финансирования

Традиционными видами долгосрочных заемных источников формирования капитала организации являются:

- кредиты банков;

- облигационные займы;

- лизинг и др.

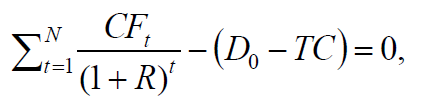

Стоимость большинства заемных источников можно определить на основе чистой суммы привлеченных средств и потока платежей по их погашению. Для этого воспользуемся формулой расчета внутренней нормы доходности (IRR) денежного потока

где CFt – денежный поток(как правило аннуитет);

R –полная стоимость займа(внутренняя норма доходности данногопотока платежей, IRR);

N – общее число выплат;

D0–величина привлеченного займа в периоде t=0;

TC –суммарная величина затрат связанных с его получением.Важнейшее свойство любых видов займа заключается в том, что в общем случае процентные платежи по их обслуживанию входят в издержки, относимые на себестоимость продукции, которые вычитаются из налогооблагаемой базы. Поэтому величина R корректируется на поправочный множитель (1–Т) с целью отражения данного эффекта.

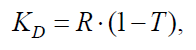

Таким образом, окончательная цена заемного капитала определяется сучетом влияния на выплачиваемые налоги

где KD – стоимость займа;

Т – ставка налога на прибыль.

В Российской Федерации фактическая стоимость кредитов и облигационных займов, помимо ставок процентов и налогообложения прибыли, зависит от ставки рефинансирования Центрального банка. Если процентная ставка по кредиту r не выше ставки рефинансирования, умноженной на коэффициент 1,1, то затраты по уплате процентов относятся на себестоимость и уменьшают налогооблагаемую прибыль.

Если же процентная ставка превышает ставку рефинансирования Rm,умноженную на коэффициент 1,1, то затраты по уплате процентов за кредит сверх ставки 1,1RЦБ относятся на чистую прибыль. Следовательно, в этом случае

| КD= 1,1RЦБ (1 –Т) + (r – 1,1RЦБ). | (3) |

Соотношение (1) представляет собой универсальный подход к оценке стоимости заемных источников финансирования и может быть легко адаптировано с учетом специфики их конкретной формы, например, лизинга (согласно законодательству Российской Федерации платежи по лизингу относятся на себестоимость в полном объеме) или вексельного кредита.

Стоимость источников собственного капитала

Основными элементами собственного капитала предприятий являются:

- привилегированные акции;

- обыкновенные акции;

- нераспределенная прибыль и приравненные к ней средства. Теоретически стоимость собственного капитала равна норме доходности, требуемой владельцами организации, и могла бы определяться, например, уровнем дивидендных выплат. Однако на практике определение стоимости элементов собственного капитала является достаточно сложной задачей. Проблема заключается в том, что при общей экономической сущности элементы собственного капитала имеют различия.

Во-первых, обыкновенные и привилегированные акции являются внешними,или привлеченными,источниками,тогда как прибыль–внутренним, формируемым в результате ведения хозяйственной деятельности и не требующим затрат на привлечение.

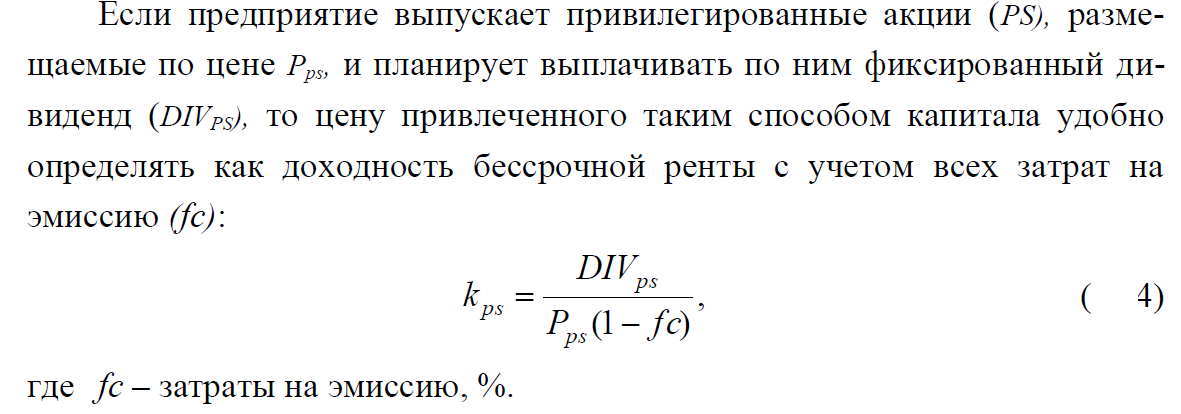

Во-вторых, существуют различия между обыкновенными и привилегированными акциями. В случае использования последних у организации возникают обязательства по выплате фиксированных дивидендов в объеме, указанном в уставе или проспекте эмиссии. Данное свойство делает привилегированные акции похожими на долговые инструменты. Для инвесторов это означает меньший уровень риска и, соответственно, они согласны получать по ним меньший доход. Поэтому стоимость такого источника обычно занимает промежуточное положение между ценой заемного финансирования и ценой обыкновенных акций.

Изложенное обусловливает необходимость применения различных подходов к определению стоимости обыкновенных и привилегированных акций, а также нераспределенной прибыли.

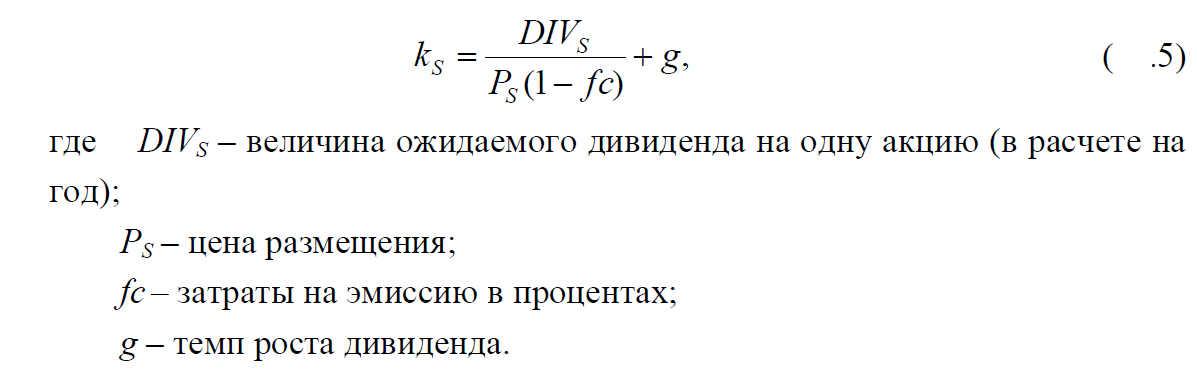

Стоимость обыкновенных акций определить значительно сложнее, поскольку величина выплачиваемых по ним дивидендов заранее неизвестна. И в общем случае стоимость kS привлечения средств с использованием обыкновенных акций можно рассчитать лишь приблизительно. В современной практике применяется несколько основных подходов к расчету цены этого источника капитала:

1) различные модели дисконтирования дивидендов (DDM);

2) модель оценки капитальных активов (САРМ);

3) модель Модильяни-Миллера;

4) коэффициентные модели и др.

Одной из популярных разновидностей DDM является модель Гордона с постоянным темпом роста дивиденда, которая с учетом затрат на эмиссию обыкновенных акций может быть представлена в виде

Модель Гордона может быть применена для предприятий, регулярно выплачивающих дивиденды. Исчисляемая при этом цена капитала становится очень чувствительной к темпу роста дивиденда g, а его величина во многом зависит от точности прогноза.

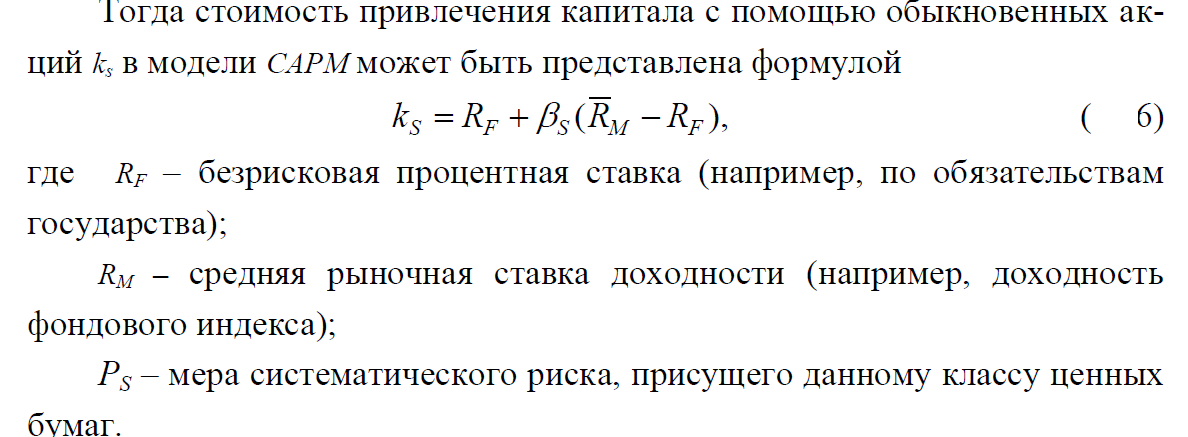

В условиях развитого рынка капиталов более обоснованный результат дает применение модели САРМ. Для этого необходимо, чтобы акции предприятия либо его бизнес-аналога котировались на фондовом рынке.

Cогласно модели САРМ риски по обыкновенным акциям можно разделить на систематические (рыночные) и несистематические (присущие данному активу). Систематический риск обусловлен влиянием рынка в целом и неизбежен. Несистематический риск акции вытекает из особенностей и условий деятельности ее эмитента. Его можно устранить путем диверсификации.

Соответственно, доходность (а, следовательно, и стоимость) подобной ценной бумаги может быть разделена на две составные части:

1) безрисковая процентная ставка RF;

2) премия за принятие систематического риска, требуемая инвестором.

Систематический риск в САРМ оценивается при помощи так называемого коэффициента β. Этот коэффициент служит мерой рыночного риска, присущего данной ценной бумаге.

Коэффициент β принимает значения от –1 до +1 и может быть определен методами статистического анализа для акций публичных предприятий, котирующихся на фондовом рынке. Они публикуются в биржевых бюллетенях, аналитических обзорах информационных агентств и инвестиционных компаний, деловых изданиях и т. п.

В случае оценки стоимости выпуска новых акций в (11.6) следует также учитывать эмиссионные расходы.

Применение модели САРМ для оценки стоимости обыкновенных акций в Российской Федерации связано с рядом проблем, основными из которых являются специфика отечественного рынка ценных бумаг и, как следствие,сложность определения ее параметров, в частности, премии за систематический иск.

На практике широкое распространение получили различные модификации модели САРМ, приспособленные для применения в тех или иных условиях. Корректное применение САРМ для оценки стоимости собственного капитала в Российской Федерации требует творческого подхода и учета ряда специфических факторов, которые, как правило, будут повышать величину премии за риск. Общая формулировка модели для применения в отечественных условиях имеет вид

где х,у,z – премии за специфические виды рисков, которые аналитик считает значимыми.

Дата добавления: 2018-02-28; просмотров: 962; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!