ТЕМА 1. Финансовый анализ деятельности компании

Я73 № 4417

А 868

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Технологический институт

Федерального государственного образовательного

Учреждения высшего профессионального

Образования

«Южный федеральный университет»

Д.В. Арутюнова

|

ПРАКТИКУМ

ПО ФИНАНСОВОМУ МЕНЕДЖМЕНТУ

Учебно-методическое пособие

| ФУЭС |

Таганрог 2009

ББК 65.29 я73

Арутюнова Д.В.

Практикум по финансовому менеджменту. – Таганрог: Изд-во ТТИ ЮФУ, 2009. – 65 с.

Учебно-методическое пособие содержит базовые сведения по управлению финансами предприятия и позволяет сформировать системный взгляд на проблемы финансовой составляющей, а также указывает на ее взаимодействие с другими управленческими функциями. В состав практикума включены практические задания и задачи по таким разделам, как финансовый анализ деятельности компании, принятие решений по финансовым инвестициям, анализ и планирование капитальных вложений, управление оборотным капиталом, управление движением денежных средств и др.

Учебно-методическое пособие может быть рекомендовано к использованию в учебном процессе в рамках проведения курсов «Финансовый менеджмент», «Стратегический финансовый менеджмент», а также для самостоятельной работы студентов и магистрантов экономических специальностей всех форм обучения.

Табл. 3. Библиогр.: 13 назв.

Рецензент:Казанская А.Ю., канд. эконом. наук, доцент кафедры экономики ТТИ ЮФУ.

| ã ТТИ ЮФУ, 2009 ã Д.В. Арутюнова, 2009 |

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ. 4

ТЕМА 1. Финансовый анализ деятельности компании. 5

1.1. Теоретическое введение. 5

1.2. Методические рекомендации. 10

1.3. Задачи для самостоятельной работы.. 11

ТЕМА 2. Принятие решений по финансовым инвестициям.. 17

2.1. Теоретическое введение. 17

2.2. Методические рекомендации. 20

2.3. Задачи для самостоятельной работы.. 20

ТЕМА 3. Анализ капитальных вложений. 23

3.1. Теоретическое введение. 23

3.2. Методические рекомендации. 26

3.3. Задачи для самостоятельной работы.. 27

ТЕМА 4. Управление оборотным капиталом.. 32

4.1. Теоретическое введение. 32

4.2. Методические рекомендации. 37

4.3. Задачи для самостоятельной работы.. 38

ТЕМА 5. Управление движением денежных средств. 41

5.1. Теоретическое введение. 41

5.2. Методические рекомендации. 42

5.3. Задачи для самостоятельной работы.. 44

ТЕМА 6. Управление затратами. 46

6.1. Теоретическое введение. 46

6.2. Методические рекомендации. 49

6.3. Задачи для самостоятельной работы.. 49

ТЕМА 7. Производственный и финансовый леверидж.. 52

7.1. Теоретическое введение. 52

7.2. Методические рекомендации. 53

7.3. Задачи для самостоятельной работы.. 54

ТЕМА 8. Анализ цены и структуры капитала. 56

8.1. Теоретическое введение. 56

8.2. Методические рекомендации. 59

8.3. Задачи для самостоятельной работы.. 60

Библиографический список. 64

ВВЕДЕНИЕ

В условиях рыночных отношений состояние финансовых ресурсов предприятия становится фактором, определяющим результаты его деятельности, а следовательно, конкурентную позицию на рынке, что подтверждает актуальность роли управления финансами с целью развития субъекта в экономическом пространстве.

Цель учебно-методического пособия: изложить базовые сведения по управлению финансами предприятия. Особое внимание уделено решению практических задач финансового менеджера. В состав практикума включены практические задания и задачи по таким разделам финансового менеджмента, как финансовый анализ деятельности компании, принятие решений по финансовым инвестициям, анализ и планирование капитальных вложений, управление оборотным капиталом, управление движением денежных средств, управление затратами, расчет и анализ производственного и финансового левериджа, анализ цены и структуры капитала, дивидендная политика компании. Практикум содержит теоретические основы, обучающие задачи с комментариями и подробными аргументированными решениями, а также задания для самостоятельной работы студентов.

Учебно-методическое пособие рекомендуется использовать в качестве основы для проведения практических занятий по курсам «Финансовый менеджмент», «Стратегический финансовый менеджмент» и самостоятельной работы студентов и магистрантов экономических специальностей всех форм обучения.

ТЕМА 1. Финансовый анализ деятельности компании

Теоретическое введение

Финансовый анализ – это способ накопления, трансформации и использования информации финансового характера с целью оценки текущего и перспективного состояния, темпов развития компании с позиции финансового обеспечения, а также выявления источников средств и прогнозирования положения на рынке капиталов. Общее представление о качественных изменениях в структуре средств, их источников и динамике этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности. В основе вертикального анализа лежит представление отчетности в виде относительных величин, характеризующих структуру обобщающих итоговых показателей. Динамические ряды этих величин позволяют отслеживать и прогнозировать структурные сдвиги в составе средств и источников их покрытия. Горизонтальный анализ отчетности заключается в построении аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения), что позволяет выявить тенденции изменения отдельных статей или их групп. Горизонтальный и вертикальный анализ взаимодополняют друг друга. Поэтому на практике нередко строят аналитические таблицы, характеризующие как структуру отчетной формы, так и динамику отдельных ее показателей. Элементом финансового анализа являетсясистема коэффициентов,сгруппированных по представленным ниже направлениям.

1. Анализ ликвидностипозволяет определить обеспеченность оборотными средствами, необходимыми для расчетов по текущим операциям. В основу определения уровня ликвидности заложена идея сопоставления текущих активов с текущими обязательствами.

Анализ ликвидности проводится по абсолютным и относительным показателям. Расчет абсолютных показателей основан на определении источников покрытия запасов и затрат:

1. Собственные оборотные средства (СОС). Характеризует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов предприятия.

2. Показатель СОС можно уточнить путем учета долгосрочных заемных источников формирования оборотных активов (СОСд). Величина собственных оборотных средств численно равна превышению текущих активов над текущими обязательствами, т.е. чистому оборотному капиталу (ЧОК). Показатель является абсолютным, его увеличение в динамике рассматривается как положительная тенденция.

3. Нормальные источники формирования запасов (ИФЗ). Показатель отличается от СОСд на величину краткосрочных ссуд и займов, а также кредиторской задолженности по товарным операциям, являющихся, как правило, источниками покрытия запасов.

В дополнение к абсолютным показателям рассчитываются относительные показатели. Расчет основан на группировке статей актива по степени ликвидности и статей пассива по степени срочности (табл. 1.1).

Таблица 1.1

Группировка статей баланса по степени ликвидности

| Наименование группы актива/пассива | Обозначе-ние | Содержание |

| Наиболее ликвидные активы | А1 | Денежные средства и высоколиквидные краткосрочные ценные бумаги |

| Быстро реализуемые активы | А2 | Дебиторская задолженность (сроком менее 12 месяцев) и краткосрочные финансовые вложения (за минусом высоколиквидных) |

| Медленно реализуемые активы | А3 | Дебиторская задолженность (сроком более 12 месяцев) и запасы |

| Труднореализуе-мые активы | А4 | Внеоборотные активы и расходы будущих периодов |

| Наиболее срочные пассивы | П1 | Кредиторская задолженность и прочие краткосрочные обязательства |

| Краткосрочные пассивы | П2 | Краткосрочные кредиты и займы и задолженность участникам по выплате доходов |

| Долгосрочные пассивы | П3 | Долгосрочные обязательства |

| Постоянные пассивы | П4 | Капитал и резервы, доходы будущих периодов, резервы предстоящих расходов |

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1≥П1, А2≥П2, А3≥П3, А4≤П4.

Поскольку оборотные средства обладают различной степенью ликвидности, рассчитывают несколько коэффициентов ликвидности (табл. 1.2).

2. Анализ финансовой устойчивости позволяет оценить состав источников финансирования и динамику соотношения между ними. В зависимости от соотношения показателей производственных запасов (ПЗ), уточненного параметра собственных оборотных средств (СОСд) и нормальных источников формирования запасов (ИФЗ) выделяют следующие типы финансовой устойчивости:

- абсолютная финансовая устойчивость: ПЗ < СОС,

- нормальная финансовая устойчивость: СОС < ПЗ < ИФЗ,

- неустойчивое финансовое положение: ПЗ > ИФЗ,

- критическое финансовое положение: ПЗ > ИФЗ, кроме того имеется просроченная кредиторская и дебиторская задолженность.

Анализ дополняется показателями (см. табл. 1.2).

3. Анализ оборачиваемости активов (деловой активности).Эффективность финансово-хозяйственной деятельности может быть оценена протяженностью операционного цикла, финансового цикла, зависящих от оборачиваемости средств в различных видах активов.

Под финансовым циклом принято понимать период, который начинается с момента оплаты поставщикам за материалы (погашения кредиторской задолженности) и заканчивается в момент получения денег от покупателей за отгруженную продукцию (погашение дебиторской задолженности) (см. табл. 1.2). Чем выше значение финансового цикла, тем выше потребность предприятия в денежных средствах для финансирования оборотных средств. Основные показатели деловой активности представлены в табл. 1.2.

4. Анализ рентабельности. Показатели рентабельности можно сгруппировать по следующим направлениям:

1 – показатель рентабельности продукции,

2 – показатель рентабельности продаж,

3 – показатели рентабельности актива и капитала,

4 – показатели рентабельности, рассчитанные на базе чистого притока денежных средств.

Наиболее общее представление о доходности компании дает показатель рентабельности активов, в расчете которого участвует параметр нетто-результат эксплуатации инвестиций (см. табл. 1.2).

5. Анализ положения и деятельности на рынке ценных бумагпозволяет проводить пространственно-временные сопоставления по показателям выплаты дивидендов, дохода на акцию, ценности и др. В качестве дохода от владения ценными бумагами рассматривают:

- текущий доход (дивиденды, проценты и т.д.),

- доход от прироста капитала (от увеличения рыночной стоимости), как разница между ценой продажи и приобретения ценной бумаги.

Исходя из этого, выделяют такие варианты доходности по ценной бумаге, как текущая доходность, капитализированная доходность и доходность к продаже (погашению) (табл. 1.2).

Таблица 1.2

Система показателей оценки финансовой деятельности

| Показатель | Формула расчета | Обозначения |

| Собственные оборотные средства | СОС = СК - ВА | СК – собственный капитал, ВА – внеоборотные активы |

| Собственные оборотные средства с учетом долгосрочных заемных источников | СОСд = СК+ДО-ВА | ДО – долгосрочные обязательства |

| Чистый оборотный капитал | ЧОК = ОА-КО | ОА – оборотные активы, КО – краткосрочные обязательства |

| Нормальные источники формирования запасов | ИФЗ=СОСд+СЗз+КЗт | СЗз – ссуды и займы на покрытие запасов, КЗт – кредиторская задолженность по товарным операциям |

| Коэффициент абсолютной ликвидности | Кабс.л = А1/(П1+П2) | См. табл. 1.1 |

| Коэффициент быстрой ликвидности | Кб.л.= (А1+А2)/(П1+П2) | См. табл. 1.1 |

| Коэффициент текущей ликвидности | Ктл= (А1+А2+А3)/(П1+П2) | См. табл. 1.1 |

| Коэффициент соотношения заемных и собственных средств | Кзс = ЗК/СК | ЗК – заемный капитал |

| Коэффициент автономии | Кавт.= СК/(СК+ЗК) | |

| Коэффициент концентрации заемного капитала | Ккз = ЗК/(СК+ЗК) |

Продолжение табл. 1.2

| Показатель | Формула расчета | Обозначения |

| Коэффициент долгосрочного привлечения средств | Кдп = ДО/(СК+ДО) | |

| Коэффициент маневренности | Кман. = СОС/СК | |

| Коэффициент обеспеченности собственными оборотными средствами | Коб. = СОС/ОА | |

| Оборачиваемость собственного капитала | Оск = В/СК | В – выручка |

| Оборачиваемость активов | Оа = В/А | А – активы |

| Оборачиваемость оборотных средств | Оос = В/ОА | |

| Длительность оборота оборотных средств | Тос = 360/Оос | |

| Оборачиваемость запасов | Оз = С/З | С – себестоимость, З – запасы |

| Длительность оборота запасов | Тз = 360/Оз | |

| Оборачиваемость дебиторской задолженности | Одз = В/ДЗ | ДЗ – дебиторская задолженность |

| Длительность оборота дебиторской задолженности | Тдз = 360/Одз | |

| Оборачиваемость кредиторской задолженности | Окз = С/КЗ | КЗ – кредиторская задолженность |

| Длительность оборота кредиторской задолженности | Ткз = 360/Окз | |

| Продолжительность операционного цикла | ОЦ = Тдз+Тз | |

| Продолжительность финансового цикла | ФЦ = ОЦ - Ткз = =Тдз+Тз-Ткз | |

| Коэффициент погашения дебиторской задолженности | Пдз = ДЗ/В | |

| Рентабельность продукции (основной деятельности) | Род = Пр/С | Пр – прибыль от реализации |

| Рентабельность продаж | Рпр = Пр/В |

Окончание табл. 1.2

| Показатель | Формула расчета | Обозначения |

| Чистая рентабельность продаж | Рпрч = ЧПр/В | ЧПр – чистая прибыль |

| Нетто-результат эксплуатации инвестиций | НРЭИ = Пдн+% | Пдн – прибыль до уплаты налогов, % - сумма процентов по заемным средствам |

| Рентабельность активов | Ра = НРЭИ/А | |

| Рентабельность собственного капитала | Рск = Пдн/Средняя величина СК | |

| Чистая рентабельность собственного капитала | Рскч = ЧПр/Средняя величина СК | |

| Балансовая стоимость ценной бумаги | Сб = (А-ЗК-Спа) /Коа | Спа – стоимость привилегированных акций, Коа – количество обыкновенных акций |

| Курс ценной бумаги | К = Р/Н | Р – рыночная цена, Н – номинал бумаги |

| Доход на акцию | EPS = (Чпр–Дпа)/ Коа | Дпа – дивиденды по привилег. акциям, Коа – количество обыкн. акций |

| Текущая доходность (дивидендная доходность) | Yтек = Д/Р | Д – сумма дивидендов на одну акцию |

| Капитализированная доходность | Yкап = Р0/Р | Р0 – цена покупки ценной бумаги |

| Коэффициент кратной прибыли | РЕ = Р/EPS | |

| Коэффициент выплаты дивидендов | Дв = Д/ EPS | |

| Коэффициент котировки акции | Ккот = Р/ У | У – учетная цена акции |

Методические рекомендации

Задача 1.Кредиторская задолженность предприятия – 6 млн руб. при собственном капитале 10 млн руб. и внеоборотных активах в 12 млн руб. Определить уровень оборотных активов, чистый оборотный капитал и коэффициент текущей ликвидности, если внеоборотные активы превышают сумму оборотных в три раза.

Решение.

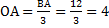

1. Сумма оборотных активов (млн руб.) по условию задачи:

.

.

2. Определим сумму чистого оборотного капитала (млн руб.):

.

.

Отрицательное значение ЧОК свидетельствует о том, что текущие обязательства, помимо формирования текущих активов, частично являются источником формирования внеоборотных активов.

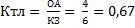

3. Коэффициент текущей ликвидности равен:

.

.

Задача 2. Рассчитать коэффициент кратной прибыли и текущую доходность, если чистая прибыль – 10 % от выручки, выручка в текущем периоде – 150 млн руб., выпущено 5 млн акций курсовой стоимостью 25 руб., коэффициент выплаты дивидендов 35 %.

Решение.

1. Определим сумму чистой прибыли компании (млн руб.):

.

.

2. Рассчитаем показатель дохода на акцию (руб./акц.):

.

.

3. Определим коэффициент кратной прибыли по акции:

.

.

4. Коэффициент выплаты дивидендов – 35 %, следовательно, сумма дивидендов к выплате по одной акции:

(руб.).

(руб.).

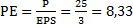

5. Определим текущую доходность по акции:

.

.

Дата добавления: 2018-02-28; просмотров: 319; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!