О каких отличиях между налогом и сбором идет речь в законодательстве

Проанализировав нормы налогового законодательства, можно выделить следующие отличия между налогами и сборами.

| Налоги | Сборы |

| Как только физическое или юридическое лицо подпадает под действие норм НК РФ, становясь налогоплательщиком, оно обязано регулярно уплачивать налог. Периоды для исчисления налога могут быть длиннее или короче, но уплата налогов носит систематический характер. Если произошла регистрация юрлица, то после выбора системы налогообложения оно постоянно должно перечислять деньги в бюджет. И заканчивается это только с ликвидацией компании. | Сбор уплачивается единожды. |

| Налогоплательщик обязан уплачивать налоги в силу действия закона. | Платить или не платить сбор – лицо может решить самостоятельно. |

| У налогов просматривается безвозмездный характер. | Сбор имеет возмездный характер. За то что лицо оплатило сбор, оно получает нужное ему право или государство выполнит в его пользу определенное действие. |

| Сумма налогового платежа рассчитывается в зависимости от размера налоговой базы и ставки, тут также могут применяться льготы. | Размер сбора фиксированный. |

| Законодатель, устанавливая размеры налогов, принимает во внимание финансовые способности налогоплательщика. | Размер сбора одинаков для всех. |

Отличия между налогом и сбором существенны. Объединяет их главное: при помощи этих двух инструментов государство пополняет бюджет. Поэтому за неуплату как налога, так и сбора предусмотрена ответственность.

|

|

|

СТРУКТУРА НАЛОГА. ОБЪЕКТ НАЛОГА. НАЛОГОВАЯ БАЗА И НАЛОГОВАЯ СТАВКА. НАЛОГОВЫЙ ПЕРИОД. ПОРЯДОК ИСЧИСЛЕНИЯ НАЛОГА. НАЛОГОВЫЕ ЛЬГОТЫ. СРОК И ПОРЯДОК УПЛАТЫ НАЛОГА.

Как уже неоднократно подчеркивалось, налог — это сложная экономико-правовая категория, и как любая комплексная категория налог имеет свою логику построения, определяемую совокупностью взаимосвязанных между собой обязательных элементов. Такие элементы, по меткому выражению А. Козырина, раскрывают «анатомию» налога, его внутреннее строение.

Выделение самостоятельных элементов налога крайне необходимо для участников налоговых правоотношений, ведь именно эти элементы определяют конкретные характеристики любого налогового обязательства, а их законодательная формализация является непременным условием легитимности требования об уплате налога со стороны государства и существования адекватной обязанности налогоплательщика.

Непреходящее значение имеет тот факт, что обязательность формализации всех элементов налога ныне закреплена в Налоговом кодексе РФ. В ст. 3 НК сказано, что «при установлении налогов должны быть определены все элементы налогообложения».

|

|

|

А в ст. 17 НК говорится, что налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

§ объект налогообложения;

§ налоговая база;

§ налоговый период;

§ налоговая ставка;

§ порядок исчисления налога;

§ порядок и срок уплаты налога.

Таким образом, следует совершенно однозначный вывод: только при определении всей совокупности обязательных элементов налогообложения обязанность налогоплательщика по уплате налога может считаться установленной. В противном случае при неопределении хотя бы одного обязательного элемента налог не может считаться установленным, следовательно, у налогоплательщика не возникает обязанности по уплате такого налога в соответствии с п. 1 ст. 23 НК, где сказано, что он обязан уплачивать лишь законно установленные налоги.

Группу обязательных элементов налогообложения отличает их универсальность и императивность. В силу последнего признака и объективного процесса совершенствования налогового законодательства состав обязательных элементов не остается неизменным. Так, в ст. 11 Закона РФ «Об основах налоговой системы в Российской Федерации» от 27 декабря 1991 г. были определены следующие обязательные элементы: налогоплательщик (субъект налога); объект и источник налога; единица налогообложения; налоговая ставка; срок уплаты; бюджет или внебюджетный фонд, в который зачисляется налоговый оклад. Как видно, эти обязательные элементы по сравнению с действующими ныне имеют как сходства, так и достаточно существенные различия.

|

|

|

Группу обязательных элементов дополняет группа факультативных элементов, раскрытие которых при установлении налога не обязательно, а возможно. Соответственно отсутствие факультативных элементов не может приводить к ситуации, когда налог будет считаться неустановленным.

К факультативным элементам следует отнести:

§ налоговые льготы и основания для их применения;

§ порядок возмещения налога;

§ отчетный период;

§ получателя налога.

Каждый налог характеризуется своей совокупностью этих факультативных элементов, которые дополняют обязательные элементы, позволяя тем самым лучше раскрыть внутреннее устройство налога и сделать его более понятным для налогоплательщиков.

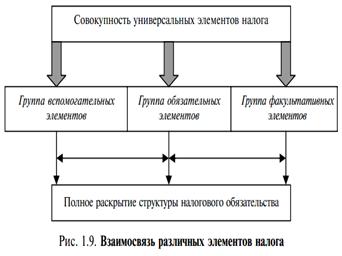

Следует заметить, что и эти две группы не исчерпывают всего многообразия элементов налога. Есть еще третья группа элементов, которые условно можно назвать вспомогательными. Они не являются ни обязательными, ни факультативными при установлении налога, но в той или иной форме применяются при разработке конструкции налога и, что самое главное, используются при установлении налогового обязательства налогоплательщика. Они чаще всего приводятся в законодательном акте, но без терминологии, характеризующей данные элементы. По всей видимости, это делается для того, чтобы вспомогательные элементы не усложняли восприятие налога, не отодвигали на задний план и не затушевывали обязательные (основные) элементы.

|

|

|

К вспомогательным надо отнести следующие элементы:

§ носитель налога;

§ предмет налога;

§ единица налога;

§ масштаб налога;

§ налоговый оклад;

§ источник налога.

В каждой стране наблюдаются свои особенности наполнения данных групп элементов.  Поэтому логичным, по нашему мнению, будет утверждение, что источником формирования различных групп элементов является совокупность универсальных элементов, разработанных мировой теорией и практикой налогообложения. Именно в своей совокупности все эти три группы элементов раскрывают в полной мере внутреннее устройство налога и раскрывают структуру налогового обязательства.

Поэтому логичным, по нашему мнению, будет утверждение, что источником формирования различных групп элементов является совокупность универсальных элементов, разработанных мировой теорией и практикой налогообложения. Именно в своей совокупности все эти три группы элементов раскрывают в полной мере внутреннее устройство налога и раскрывают структуру налогового обязательства.

Заметим, что взаимосвязь различных элементов определяется также тем, что каждый элемент из данных трех групп несет конкретную юридическую нагрузку и играет определенную роль для упрощения налогового процесса. Кроме того, игнорирование законодателем каких-либо элементов может существенно затруднить формализацию процедуры определения налогового обязательства и усложнить процесс налогового администрирования, поэтому в идеале любой налоговый закон должен содержать всю совокупность универсальных элементов налогообложения.

Разберем элементы налога. Особое внимание обратим на трактовку обязательных элементов, так как в соответствии с п. 3 ст. 11 НК эти понятия следует использовать только в тех значениях, которые определены в соответствующих статьях Налогового кодекса РФ.

Понятие «объект налогообложения» определено ст. 38 НК РФ. В зависимости от типа налога объектами налогообложения могут являться: реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога.

Под имуществом в целях налогообложения понимаются виды объектов гражданских прав (за исключением имущественных прав), относящихся к имуществу в соответствии с Гражданским кодексом РФ.

Товаром для тех же целей признается любое имущество, реализуемое либо предназначенное для реализации. В части регулирования отношений, связанных с взиманием таможенных платежей, к товарам относится и иное имущество, определяемое Таможенным кодексом РФ.

Работой для целей налогообложения признается деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физических лиц.

Услугой же в налоговом законодательстве считается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности.

Само понятие реализации товаров (работ или услуг) организацией или индивидуальным предпринимателем дано в ст. 39 НК РФ. Оно подразумевает соответственно передачу на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу а в случаях, предусмотренных НК РФ, – и на безвозмездной основе.

При определении объекта налогообложения следует руководствоваться принципами определения цены товаров (работ или услуг) для целей налогообложения, установленными ст. 40 НК РФ. Из положений этой статьи следует, что обычно принимается цена товаров (работ или услуг), указанная сторонами сделки. Пока не доказано обратное, предполагается, что эта цена соответствует уровню рыночных цен, причем бремя доказывания лежит на налоговом органе (п. 6 ст. 108 НК РФ).

В случаях когда цены товаров (работ или услуг), примененные сторонами сделки, отклоняются в сторону повышения или понижения более чем на 20% от рыночной цены идентичных (однородных) товаров (работ или услуг), налоговый орган вправе вынести мотивированное решение о доначислении налога и пени, рассчитанных таким образом, как если бы результаты этой сделки были оценены исходя из применения рыночных цен на соответствующие товары (работы или услуги).

Дата добавления: 2018-02-28; просмотров: 287; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!