Атмосфера ведения бизнеса в Канаде

Отсутствие пробок в городах позволяет осуществлять поставки материалов и комплектующих на завод по системе JIT (Just in Time), вследствие чего происходит значительная экономия средств на содержании складов и оплате персонала.

Система аэропортов и обилие авиакомпаний позволяет быстро и дешево перемещаться по североамериканскому континенту, что значительно упрощает ведение бизнеса.

Чиновники любого уровня находятся в постоянном доступе и открыты для диалога, благодаря чему возможно разрабатывать индивидуальные программы поддержки модернизации и НИОКР.

Существует масса механизмов по повышению финансовой дисциплины контрагентов. Например, при заморозке средств в сделках с использованием аккредитивов в случае срыва контракта виновная сторона должна компенсировать упущенные процентные платежи по замороженным средствам.

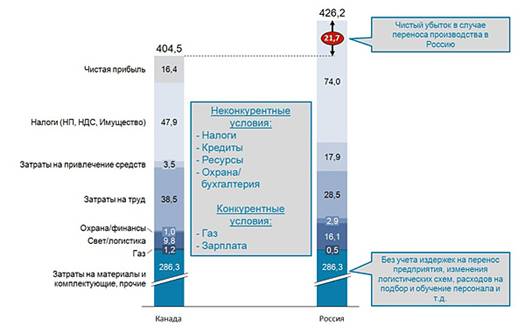

Анализ возможности переноса производства тракторов в Россию

Рисунок 3. Анализ возможности переноса производства тракторов из Канады в Россию по укрупненным статьям, млн долларов

Таблица 2. Расчет коммерческой целесообразности переноса производства тракторов из Канады в Российскую Федерацию

Как следует из проведенного анализа, перенос производства тракторов из Канады в Россию экономически нецелесообразен, так как ведет либо к прямым убыткам, либо к росту цены на продукцию.

Данный вывод подтверждается динамикой оборота предприятий за четыре года:

|

|

|

· в Канаде рост в 1,7 раза (с 219 млн долларов США в 2008 году до 361 млн долларов США в 2012 году);

· в России рост на 5% (с 512 млн долларов США в 2008 году до 539 млн долларов США в 2012 году).

Условно уценили

Александр Ивантер 28 фев 2015

Агентство Moody’s переоценивает политические риски как фактор внешней платежеспособности России. В любом случае его решение снизить рейтинг РФ до «мусорного» уровня не имеет никаких практических следствий до тех пор, пока страна остается отрезанной от западных финансовых рынков

Вечером в пятницу 20 февраля международное рейтинговое агентство Moody’s Investor Service, одно из «большой американской тройки», понизило рейтинг Российской Федерации до верхней ступеньки спекулятивного уровня — Ba1. Это уже третье понижение рейтинга России данным агентством с октября прошлого года (см. график 1). Теперь уже по версии двух ведущих международных агентств у нас неинвестиционный суверенный рейтинг. В конце января агентство Standard & Poor’s, славящееся своим наибольшим в «великолепной тройке» консерватизмом, переместило долговые обязательства нашей страны в «мусорную» категорию. Теперь только по версии третьего агентства, Fitch Ratings, Россия остается пока на нижней ступеньке инвестиционного уровня рейтинга (последний даунгрейд был проведен 9 января), однако прогноз рейтинга негативный, что делает вероятным перемещение нашего суверенного рейтинга в неинвестиционную область и по версии Fitch.

|

|

|

Агентство Moody’s «не заметило» кризис 2008-2009 годов

В течение прошлой недели вполне ожидаемо и Moody’s, и Standard & Poor’s понизили рейтинги либо поставили прогноз рейтинга на понижение целому ряду российских банков и финансовых институтов. Часть из них сохранила рейтинг на уровне суверенного, например ВЭБ и АИЖК, другие получили новый рейтинг не на верхней ступеньке, а в толще спекулятивного уровня.

Что означают эти решения? К каким последствиям могут привести? И насколько они обоснованны?

Рынки строже рейтинга

Традиционно инвестиционные декларации многих институциональных инвесторов как за рубежом, так и в России жестко привязаны к рейтингам. Наличие рейтингов инвестиционного качества от двух международных рейтинговых агентств — необходимое условие для того, чтобы ценная бумага была выбрана в качестве подходящей портфельной инвестиции. После снижения рейтинга России до спекулятивного уровня вторым агентством часть инвесторов была, по идее, вынуждена продать российские ценные бумаги. Однако массовой распродажи не произошло. //var rnd = Math.floor((Math.random() * 2) + 1); var rnd = 1; if (rnd == 1) { (adsbygoogle = window.adsbygoogle || []).push({}); document.getElementById("google_ads").style.display="block"; } else { new adriver("300x250", {sid:180535, bt:52, bn:7, custom:{"1":adriver.sync(0,4)}},true); }

|

|

|

На новости о снижении рейтинга на сутки чуть просел рубль, немного снизился фондовый рынок, но уже к среде все непосредственные рыночные потери были восстановлены.

«Решение Moody’s не было неожиданным, существенная часть держателей русских долгов начала их сбрасывать заранее, так что эффекта спускового крючка для массового избавления от российских ценных бумаг на мировом и российском рынках мы не увидели. Котировки еврооблигаций российских банков, рейтинги которых были понижены вслед за суверенным рейтингом, отреагировали снижением, но реакцию эту трудно назвать глубокой — была просадка не более чем на два процента, — объясняет Михаил Матовников, исполнительный директор — главный аналитик Сбербанка. — Скорее дораспродавали остатки держатели крупных портфелей, которым было физически трудно, не ломая рынок, ранее их сбросить».

В принципе снижение суверенного рейтинга на одну ступень, даже с заходом в неинвестиционное качество, не трагедия. За последние три с половиной года, с момента потери США наивысшего рейтинга ААА по версии S&P в августе 2011-го, спикировали рейтинги Испании (минус шесть ступеней), Италии (минус пять), Словении (минус четыре). И ничего, особых истерик по этому поводу ни рынки, ни публика не закатывали. Правда, правительства стран, рейтинги которых снижались, реагировали весьма болезненно. Министр экономики Испании Кристобаль Монторо, например, раскритиковал агентство Moody’s, снизившее рейтинг его страны сразу на два пункта, в следующих выражениях: «Они (агентства. — “Эксперт”) приветствуют наши реформы, а затем они принимают противоположное решение. Это парадокс!»

|

|

|

Перемещение по рейтинговой шкале, по интенсивности подобное испанскому, наблюдалось разве что в разгар азиатского кризиса второй половины 1990-х. Тогда, скажем, суверенный рейтинг Южной Кореи всего за пять месяцев, с сентября 1997-го по январь 1998 года спикировал по версии S&P с АА– до B+, то есть ни много ни мало на десять ступеней.

Более или менее сопоставимый рост рейтинга (здесь все по версии S&P) продемонстрировала только Латвия (плюс четыре ступени), стартовав с нынешней российской позиции BB+. За этот же период AAA-рейтинг вслед за Америкой потеряли Австрия, Финляндия и Нидерланды (минус одна ступень), а Франция нырнула аж на две ступени.

Да и компания стран в нашей рейтинговой категории по версии Moody’s совсем не позорная: Венгрия, Португалия, Хорватия (см. таблицу 1 и, для сравнения, наше рейтинговое «окружение» по версии агентства Standard & Poor’s в таблице 2). Макроэкономические показатели этих стран в сравнении с российскими у нас еще будет повод обсудить ниже.

Суверенные рейтинги агентства Moody’s* (по состоянию на 20 февраля 2015 г.)

Суверенные рейтинги агентства Moody’s* (по состоянию на 20 февраля 2015 г.)

Забавно, что славящееся своим консерватизмом в оценках агентство Standard & Poor’s ставит всем этим нашим соседям на балл ниже, тогда как в компанию к России зачисляет Индонезию и Турцию, стоящие в табели о рангах от Moody’s на одну ступень выше, и Болгарию (в рейтингах Moody’s — на две ступени выше).

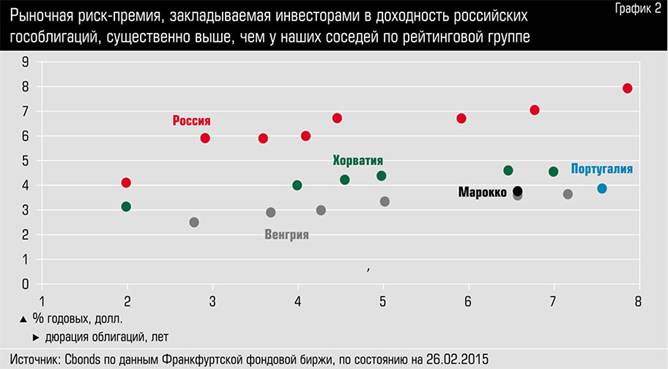

Но все это имеет минимальное прикладное значение. Дело в том, что сегодня валютные ценные бумаги Российской Федерации и наших корпоративных эмитентов торгуются на уровнях, обеспечивающих существенно более высокую доходность, чем облигации других стран нашей новой рейтинговой группы (см. график 2). Другими словами, инвесторы требуют существенно большей премии за российский риск. Спреды доходностей российских бумаг к условно безрисковым инструментам близки к уровням стран, имеющим рейтинг B2 по версии Moody’s, то есть на четыре (!) ступени ниже нашего нынешнего. Рынки, таким образом, существенно строже судят Россию, чем рейтинговые агентства.

Рыночная риск-премия, закладываемая инвесторами в доходность российских гособлигаций, существенно выше, чем у наших соседей по рейтинговой группе

«Соотношение между рейтингом и риск-премией не является функциональным, — говорит Михаил Матовников. — Рынки аккумулируют в ценах финансовых инструментов весь массив доступной информации, в котором страновой рейтинг — лишь один из элементов. Они требуют риск-премии исходя из своего видения ситуации, а не из-за того, какой стоит рейтинг. Обратное тоже верно: когда десять лет назад наши рейтинги повышались, но еще не дотягивали до инвестиционного уровня, российские бумаги торговались с доходностями, соответствующими эмитентам инвестиционной части рейтинговой шкалы. Рынки всегда опережают рейтинги».

Влияние снижения рейтингов будет крайне ограниченным, ведь надо понимать, что мы (имеется в виду и правительство, и корпоративные заемщики, и банки) отрезаны от западных финансовых рынков уже более года. Сколько-нибудь крупные заимствования на Западе российские эмитенты лишились возможности осуществлять еще в декабре 2013 года, задолго до присоединения Крыма и начала войны на юго-востоке Украины. Это было связано с окончанием программы количественного смягчения в США: в ожидании роста процентных ставок в США инвесторы продавали бумаги развивающихся стран, поэтому для них рынки были фактически закрыты. Другое дело, что вскоре этот доступ восстановился бы, как это произошло с другими странами с развивающимся рынком, но тут уже начали действовать наши специфические геополитические факторы, связанные с вовлечением России в украинский кризис: в марте прошлого года была первая волна санкций.

Был короткий период в феврале, когда удалось разместиться нескольким крупным российским банкам, в частности, банки выпустили тогда свои субординированные облигации. И еще раз кредитное окошко приоткрылось для нас летом, еще до секторальных санкций, когда успело разместиться несколько частных банков. Но размещались они уже по совершенно безумным доходностям (безумным на тот момент, порядка 10% в долларах, — сейчас эти цифры кажутся весьма привлекательными). «Пока рынки для нас закрыты, наши рейтинги не имеют значения. А, когда рынки откроются, инвесторы в большей степени будут смотреть на фундаментальные показатели, чем на политический риск, — резюмирует Михаил Матовников. — Да и если политические риски снизятся, фундаментальные факторы, вероятно, приведут к повышению рейтинга».

На этом можно было бы обсуждение темы завершить, если бы не острая реакция ряда высоких российских чиновников на решение Moody’s.

Дата добавления: 2018-02-28; просмотров: 338; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!