Задачи ценообразования и факторы, влияющие на процесс ценообразования

Сдана «____» _________ 20__ /___ __________

подпись

Проверена «____» _______ 20__ _____________

подпись

Зачтена, не зачтена

Нужное подчеркнуть

Министерство сельского хозяйства и продовольствия Республики Беларусь

УО «Бобруйский государственный аграрно-экономический колледж»

КОНТРОЛЬНАЯ РАБОТА № 1

по дисциплине Основы маркетинга

учащегося (ейся) III, IV, V , YI курса

(нужный курс подчеркнуть)

заочного отделения по специальности: «Бухгалтерский учёт, анализ и контроль»

Группа ______

_________________________________________________________________________

фамилия, имя, отчество

ШИФР ____

ВАРИАНТ ____

Домашний адрес:

_______________________

_______________________

_______________________

_______________________

Вопросы:

1. (50) Служба маркетинга коммерческого банка.

2. (30) Задачи ценообразования и факторы, влияющие на процесс ценообразования.

3. (4) Современная концепция маркетинга.

4. ( 29) Методы ценообразования.

5. (9) Совхоз имеет звероферму, выращивает писцов, норок различного окраса: серебристых и черно-бурых лис. Возможны следующие варианты реализации:

|

|

|

- продажа выделанных шкурок;

- продажа изделий из меха;

- продажа полуфабрикатов меховых изделий.

Как лучше организовать сбыт, чтобы иметь доход:

1) За счёт высоких цен;

2) Ускорения товарооборота;

3) Полное использование продукции.

Обосновать избранный вариант.

Служба маркетинга коммерческого банка.

Особенности маркетинга в банковской сфере обусловлены, прежде всего, спецификой банковской продукции. Под ней подразумевается любая услуга или операция, совершенная банком.

Целью политики руководства банка и деятельности всех его служб является привлечение клиентуры, расширение сферы сбыта своих услуг, завоевание рынка, рост получаемой прибыли. Отсюда огромное значение маркетинговой работы банка, содержание и цели которой существенно изменяются в последнее время под влиянием резко усиливающейся конкуренции на финансовых рынках и модифицируемых отношений между банками и клиентурой.

Маркетинг – это стратегия и философия банка, требующая тщательной подготовки, глубокого и всестороннего анализа, активной работы всех подразделений банка от руководителей до низовых звеньев. Маркетинговый подход предполагает первоочередную ориентацию банка не на свой продукт, а на реальные потребности клиентуры. Поэтому столь необходимо тщательное изучение рынка, анализ изменяющихся вкусов и предпочтений потребителей банковских услуг.

|

|

|

Банковский маркетинг можно определить как поиск и использование банком наиболее выгодных рынков банковских продуктов с учетом потребностей клиентуры. Это предполагает четкую постановку целей банка, формирование путей и способов их достижения и разработку конкретных мероприятий для реализации планов.

В рамках маркетинговой деятельности очень важна и вторая сторона проблемы – объем затрат, которые понесет банк в результате разработки и продвижения новых продуктов. Ведь банк оперирует весьма дорогостоящими ресурсами и их следует использовать в самых прибыльных сегментах рынка, где высок спрос и сравнительно низки издержки по оказанию услуг.

Коммерческий характер функционирования банков требует широкого применения маркетинга. Специфика маркетинга в банковской области обусловлена не только тем, что он способствует коммерциализации банковской работы и обеспечивает эффективное использование денежных ресурсов, но и особенностями денежного оборота, который выступает объектом всей банковской деятельности. Отсюда банковский маркетинг должен быть нацелен в первую очередь на ускорение денежного оборота за счет совершенствования и ускорения безналичных расчетов в хозяйстве. Маркетинг ориентирован на анализ и удовлетворение потребностей клиентов банка (предприятий, организаций, населения) в быстром и правильном проведении расчетов, осуществляемых с поставщиками сырья и материалов, покупателями готовой продукции, рабочими и служащими, финансовой и банковской системой, и т.д. Банковский маркетинг связывается с новыми формами расчетов, в максимальной степени учитывающими характер хозяйственной деятельности клиентов банка, особенности нахождения их партнеров, их финансовое положение и другие факторы, влияющие на скорость денежного оборота.

|

|

|

В банковской среде все более предпочтительным становится интегрированный маркетинг, направленный не только на расширение круга вкладчиков, но и на постоянное улучшение качества их обслуживания. Специфика маркетинга в банковской сфере заключается в том, что коммерческие банки заинтересованы не только в привлечении вкладов, но и в активном использовании привлеченных средств с помощью кредитования различных объединений, предприятий, организаций и населения. Это обусловливает необходимость комплексного развития маркетинга как в сфере отношений коммерческих банков с вкладчиками средств, так и в сфере кредитных вложений, осуществляемых в форме предоставления ссуд предприятиям и населению.

|

|

|

В конечном счете, банковский маркетинг направляется на осуществление единой цели: радикальное использование доходов и временно высвобождающихся денежных средств в хозяйстве.

В рамках маркетинга в банках в полной мере должны реализовываться следующие общие принципы:

1. Направленность действий всех банковских работников на достижение конкретных рыночных целей.

2. Комплексность процесса функционирования маркетинга (планирование, анализ, регулирование и контроль).

3. Единство перспективного и текущего планирования маркетинга.

4. Контроль за принимаемыми маркетинговыми решениями в качестве основы их практического воплощения.

5. Разностороннее и масштабное стимулирование творческой активности и инициативы каждого работника банках

6. Обеспечение заинтересованности работников в постоянном повышении своей квалификации.

7. Создание благоприятного психологического климата в коллективе банка.

Маркетинг – рыночная концепция управления деятельностью банка, направленная на изучение рынка экономической конъюнктуры, конкретных запросов клиентуры и ориентация на них предлагаемых услуг. Целями маркетинга являются формирование и стимулирование спроса, обеспечение обоснованности принимаемых управленческих решений и планов работы банка, а так же расширение объемов предоставляемых услуг, рыночной доли и прибылей. Предлагать клиенту то, что реализуется, а не пытаться навязывать что-то иное – основа маркетингового подхода в управлении деятельностью банка.

Основные задачи маркетинга в банке:

1. Обеспечение рентабельной работы банка в постоянно изменяющихся условиях денежного рынка.

2. Гарантирование ликвидности банка в целях соблюдения интересов кредиторов и вкладчиков, поддержания общественного имиджа банка.

3. Максимальное удовлетворение запросов клиентов по объему, структуре и качеству услуг, оказываемых банкам. Это создает условия для устойчивости деловых отношений.

4. Комплексное решение коммерческих, организационных и социальных проблем коллектива банка.

Специфической чертой маркетинговой деятельности банка выступает широкая гамма факторов, которые постоянно приходится держать под контролем: денежный оборот и кредитные отношения на макро- и микро-уровнях, наличие немалого риска при выполнении денежных операций, вытекающего из сложного переплетения действий многочисленных внутренних и внешних обстоятельств, и другие.

Основными приемами банковского маркетинга выступают общение с клиентом, обеспечение рентабельной деятельности и дивидендов акционерам, создание преимуществ для клиента при пользовании услугами данного банка по сравнению с продуктами других кредитных и небанковских учреждений, материальная заинтересованность работников банка в продаже услуг.

Пассивный маркетинг – это опубликование в прессе материалов о деятельности и положении банка, выгодам клиентам от его конкретных услуг.

Особое внимание в современной банковской практике уделяется прямому маркетингу. Главная цель программ прямого маркетинга – это не только предоставление перспективному клиенту полной информации об услугах, но и побуждение его действовать без промедлений. При проведении прямого маркетинга упор делается на персональное обслуживание клиента.

Важная особенность банковского маркетинга в России связана с тем, что деятельность банка активно регулируется со стороны государства. Помимо специальных законов существует целый ряд обязательных нормативов, указаний, направленных на обеспечение ликвидности кредитных учреждений. Это означает ограничения в самостоятельности принимаемых решений, что приводит к необходимости в условиях постоянно меняющейся конъюнктуры денежного рынка искать альтернативные решения для обеспечения ликвидности банка.

Сложившаяся ситуация побуждает банки постоянно совершенствовать свою деятельность на основе среднесрочной и долгосрочной стратегии. Чтобы выжить в конкурентной борьбе, банки вынуждены вводить в практику новые виды обслуживания, бороться за каждого клиента. Этим и объясняется объективная необходимость для коммерческих банков действовать на рынке на основе теории и практики современного маркетинга.

Внедрение маркетинга в банковскую сферу в России происходит параллельно процессу перехода к рынку всех структур и сфер хозяйства. Это обстоятельство еще более усиливает значение современного маркетинга, направленного не только на активизацию банковской деятельности, но и на ускорение формирования совершенно новой банковской системы, ориентированной на рынок, и на содействие в продвижении к рынку других хозяйственных образований.

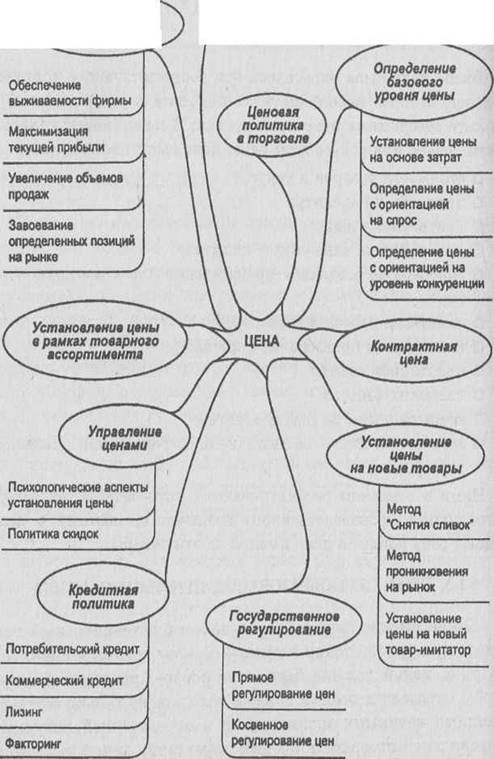

Задачи ценообразования и факторы, влияющие на процесс ценообразования.

Сам процесс установления цены принято называть ценообразованием. Оно является составной частью ценовой политики (рис. 1). В свою очередь ценовая политика является составной частью комплекса маркетинга. Она не сопряжена со столь значительными затратами, которые необходимы для реализации товарной политики, политики распределения и продвижения товара. Вместе с тем она должна быть достаточно обоснованной, и ее реализация должна обеспечить на высоком уровне решение следующих задач:

· формирование цены на новые товары;

· своевременная реакция на изменение цен конкурентами;

· обеспечение гибкости в установлении и изменении уровня цен;

· своевременный учет в цене изменений внутренней и внешней среды маркетинга;

· своевременный учет в цене изменений в реализации политики распределения, товарной политики и политики продвижения;

· своевременный учет временного фактора при формировании цены в зависимости от жизненного цикла товара.

На уровень цены влияет целый ряд различных факторов. Это издержки производства, уровень конкуренции, сложившаяся экономическая ситуация, политико-правовая среда и др.

Среди всех таких факторов первостепенное значение имеют:

· издержки;

· сложившееся соотношение между спросом и предложением;

· уровень конкуренции;

· уровень реализации маркетинга;

Каждая фирма стремится установить цену, превышающую ее издержки, обусловленные производством (покупкой) и продажей данного товара. Такие издержки обычно подразделяются на постоянные ц переменные.

Постоянные издержки - это расходы фирмы, не зависящие от объемов производимого товара. Они включают, в частности, арендную плату за помещение, оплату коммунальных услуг, страховые взносы, административные расходы. Такие издержки иногда называют накладными расходами.

Переменными называются издержки, которые зависят от объемов производства (продажи) данного товара. Они включают, в частности, стоимость сырья, рабочей силы, занятой при изготовлении товара, а также содержат стоимость потребляемых материалов. В расчете на единицу продукции такие издержки остаются обычно неизменными.

Сумма постоянных и переменных издержек при данном объеме производства товара образует так называемые валовые издержки.

Постановка задач ценообразования

Рис. 1 Цена в комплексе маркетинга

Изготавливая и продавая определенное количество товара, фирма несет издержки и получает доход. По своему экономическому содержанию доход представляет собой сумму денег, которую получила фирма от продажи соответствующих товаров и услуг. Разность между доходами предприятия и издержками производства называют прибылью или балансовой прибылью. Из этой прибыли фирма платит налоги, а также осуществляет иные выплаты, предусмотренные законом.

Прибыль является одним из основных обобщающих показателей, характеризующих деятельность фирмы. Прибыль выполняет следующие основные функции:

· определяет размер основных денежных накоплений, характеризуя конечные финансовые результаты деятельности фирмы;

· служит основным источником финансирования затрат на производственное и социальное развитие фирмы.

Учитывая важность перечисленных функций, каждая фирма стремится обеспечить максимальную прибыль от реализации произведенной продукции или оказанных услуг.

Цена формируется под воздействием многих факторов и условий, которые могут быть разделены на две группы: внешние, не зависящие непосредственно от фирмы, и внутренние, которые зависят от фирмы и могут быть ею изменены.

Внешние факторы ценообразования:

— внешние факторы макросреды: состояние экономики, политики, условия доступа на рынок, государственное регулирование цен по данному товару и др.;

— внешние факторы микросреды:

• количество на рынке и предлагаемые цены поставщиков, конкурентов, посредников;

• состояние текущего и потенциального потребительского спроса, покупательское восприятие цены и ценности товара, ценовая эластичность спроса.

Внутренние факторы ценообразования:

— факторы внутренней микросреды, не связанные непосредственно с данным товаром: особенности и мобильность производственного процесса, организация сбыта, управления, финансовые ресурсы предприятия и т.д.;

— факторы, связанные с данным товаром: стратегии по завоеванию рынка, издержки на производство и сбыт, категория товара, этап жизненного цикла товара, цены в ассортиментной группе и т.д.

Дата добавления: 2018-02-28; просмотров: 295; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!