Наряд, довіреність, трудова угода, акт, накладна

Тема. Обліково-фінансові документи

«Документ» - це інформація, зафіксована на матеріальному носії, основною функцією якого є зберігати та передавати її в часі та просторі.

Документи поділяються за призначенням та найменуванням. Деякі документи мають однакову назву, але виконують різні функції.

Документивуправлінськійдіяльності

Найчисленнішою групою документів є система управлінських (адміністративних, загальних) документів, пов’язана з виконанням основних управлінських функцій (планування, координація діяльності тощо).

До її складу входять:

1. Організаційні документи (положення, статут, інспекція, правила).

2. Розпорядчі документи (постанова, ухвала, розпорядження, наказ, витяг із наказу,вказівка).

3. Довідково-інформаційні документи (акт, відзив, висновок, довідка, доповідь; службова, доповідна та пояснювальна записки; запрошення (повідомлення), пропозиція, звіт, огляд, план роботи, оголошення, протокол та витяг із протоколу, службові листи (офіційна кореспонденція), телеграма, факс, телефонограма).

4. Документи з кадрово-контрактових питань (автобіографія, заява, посвідчення, характеристика, список, контракт, трудова угода).

5. Особисті офіційні документи (доручення, розписка, заповіт, посвідчення).

Спеціалізованадокументація

Специфіку різних сфер діяльності суспільства відтворюють спеціалізовані (галузеві) документаційні системи (банківська, дипломатична, зовнішньоекономічна, юридична, військова тощо). До спеціалізованих належать також документаційні системи, пов’язані з виконанням спеціальних управлінських функцій (облік, постачання, збут тощо). Серед них можна виділити такі групи документів:

|

|

|

1.Документи з господарсько-договірної діяльності (договір на постачання, договір підряду, договір на матеріальну відповідальність, договір на спільну діяльність, договір оренди обладнання, транспорту, приміщення, договори щодо створення нових форм господарювання, господарські договори в науковій діяльності, договори про взаємовідносини підприємств і банків).

2. Документи з посередницької діяльності (договір про надання посередницьких послуг, договір про інформаційне обслуговування).

3. Документи з господарсько-претензійної діяльності (протоколи розбіжностей до договорів, комерційні та претензійні листи, позовні заяви).

4. Документи в банківській діяльності (договір про здійснення кредитно-розрахункового обслуговування, договір про депозитний вклад; кредитний договір, договір про спільну діяльність, договір лізингу (лізингова угода), договір про пайовий внесок).

|

|

|

5. Обліково-фінансові документи (акт, відмова від акцепту, відомість, гарантійний лист, заява-зобов’язання, заявка, квитанція, накладна, оформлення відкриття рахунку в банку, заява, картка зі зразками підписів, чекова книжка (чек), реєстр чеків).

6. Документи з організації зовнішньоекономічної діяльності (контракти, додаток до контракту, запис бесіди, протокол намірів, договір, статут).

7. Документи в рекламній діяльності (договір, угода).

Формуляр,реквізит,бланк

Документ має бути достовірним, переконливим, належним чином відредагованим й оформленим, мати офіційний характер, бути адресним, тематично обмеженим, максимально точним і придатним до тривалого зберігання.

Кожен документ складається з окремих складових частин — реквізитів.

Сукупність розміщених у певній послідовності реквізитів документа називається формуляром.

Формуляр документа повинен мати всі необхідні для оперативної роботи реквізити. Закріплення за ними постійних місць дозволяє стандартизувати документи, робить їх зручними для зорового сприймання та роботи з ними.

Типові формуляри є базою для проектування бланків окремих документів.

Бланк — це аркуш паперу з частково відтвореними на ньому реквізитами, які містять постійну інформацію.

|

|

|

Бланками користуються при здійсненні однотипних операцій, виконання яких пов’язано із заповненням однакових за формою й змістом документів. Найпоширенішими є бланки службових листів, довідок, актів, наказів тощо.

Обліково-фінансові документи

(акт, відмова від акцепту, відомість, гарантійний лист, заява-зобов’язання, заявка, квитанція, накладна, оформлення відкриття рахунку в банку, заява, картка зі зразками підписів, чекова книжка (чек), реєстр чеків).

Жодна фінансова операція не може бути проведена без належного її документування відповідними документами. Обліково-фінансові документи забезпечують: точність виконання фінансових операцій, дають можливість складати звіти, проводити банківські, фінансові, господарські операції, забезпечують схоронність матеріальних цінностей та грошових засобів, дають можливість при необхідності притягнути до відповідальності керівника та бухгалтерських працівників. В основному використовують стандартизовані форми, з якими легше працювати, які вимагають менше часу для складання і такі документи легше контролюються. До обліково-фінансових документів належать: розписка службового характеру, довіреність, наряд, табель обліку робочого часу, накладна, трудова угода, різноманітні види актів та ін.

|

|

|

Наряд, довіреність, трудова угода, акт, накладна

Наряд. Складається, як правило, на бланку із зазначенням: підрозділ, відповідальна особа за наряд, працюючі за нарядом, назва документа, номер, дата, характер роботи та об’єкта, початок роботи, закінчення роботи, кількість відпрацьованих годин, кількість та якість виконаної роботи, норми розцінок на виконану роботу, сума зарплати за нарядом. Підписує наряд 3 особи: відповідальна особа (нач. цеху, бригадир), нормувальник(або економіст) – дає норми розцінок, і контролер, або особа, яка приймає виконану роботу.

Довіреність. Це стандартний документ, який складається на спец бланку і вважається документом суворої стандартизації, а тому списується кожен бланк документа за спец актом. Види: одноразова (разова), спеціальна (представництво в органах суду від імені організації, виконання банківських операцій від імені організації чи господарських операції – отримання товарно-матеріальних цінностей), загальна (на право управління майном: продаж автомобіля, приміщення, обладнання чи устаткування).

Реквізити: 1) назва документа, серія, №, дата видачі 2) назва організації, яка видає документ (вказують ПІБ і паспортні дані особи, якій видають довіреність), 3) назва організації, в якій будуть виконуватись дії за довіреністю. Якщо це отримання матеріальних цінностей, то вказують їх точну назву, кількість, одиниці виміру, ціну за одиницю виміру та загальну суму. У довіреності обов’язково повинен бути зазначений термін дії документа. Повинен бути зразок підпису особи, якій видано документ. Цей зразок засвідчує керівник і головний бухгалтер організації. Прикладається гербова печатка. Довіреність фіксується у спец журналі і подальшому списується кожен бланк документа. Таким чином довіреність – це стандартний обліково-фінансовий документ, за допомогою якого організація передає своє право насамперед на отримання товарно-матеріальних цінностей в інших організаціях, на право управління майном організації, представництво в органах суду від імені організації або виконання банківських операцій від імені організації.

Трудова угода. Складається з особами, які не входять в штат організації, або з особами, які входять до штатного складу, але виконання робіт за трудовою угодою не є їх посадовими обов’язками.

Реквізити: 1) назва документа 2) номер при потребі (якщо багато угод) 3) дата 4) місце видання 5) назви сторін: з однієї сторони виступає керівник (ПІБ, його повноваження), з іншої – особа, що працює з трудовою угодою (ПІБ, паспортні дані, домашня адреса) 6) предмет угоди (виконання перекладів, встановлення сантехніки та ін.) 7) зобов’язання організації: створити нормальні умови праці й виробничу обстановку; забезпечити всім необхідним для виконання робіт за трудовою угодою; вчасно і у зазначеному розмірі виплатити зарплату за трудовою угодою (розмір і порядок виплати зарплати); ознайомити з вимогами до виконуваних робіт; представникові організації вчасно прийняти виконані роботи (складається акт, що підписується обома сторонами) 8) зобов’язання особи, яка працює за трудовою угодою: вчасно, якісно, тобто в зазначений термін виконати роботи за даним документом і здати їх представникові організації. 9) порядок розгляду суперечок, 10) термін дії документа, 11) порядок і розмір виплати зарплати за трудовою угодою, 12) юридична адреса організації, 13) підпис керівника, 14) печатка, 15) домашня адреса і підпис особи, яка працює за трудовою угодою

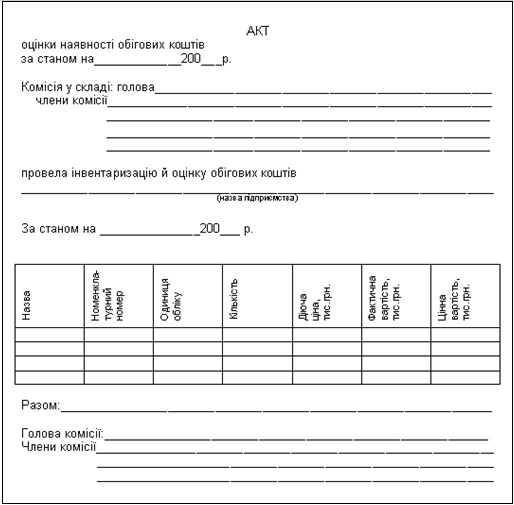

Акт складають у таких випадках: прийняття матеріальних цінностей; передача справ від однієї особи до іншої, проведення перевірок, обстежень, ревізій, проведення випробувань нових виробів, нової техніки, при аваріях, прийняття будівель, споруд, техніки після кап ремонту та ін. Акт має затверджену форму, як правило, складається комісією, що може бути тимчасовою або постійно діючою. Комісія складається за наказом керівника (при проведенні інвентаризації на виробництві).

Реквізити: 1) затвердження 2) назва документа 3) номер при потребі 4) дата, 5) місце видання, 6) заголовок до тексту (списування матеріальних цінностей) 7) текст, який складається з двох частин: 1. Вступна – у ній констатують основні факти (склад комісії, в присутності кого проведена перевірка, ревізія, обстеження, на підставі чого складається акт). 2. Основна – зазначають мету, зміст роботу, яка проведена і обов’язково роблять висновки. 8) додаток при потребі, 9) підпис (комісія: голова і члени комісії в алфавітному порядку) 10) печатка при потребі 11) ознайомлення при потребі.

Накладна. Види: податкова, товарно-транспортна. Окремо виділяють зовнішню та внутрішню. За допомогою накладної оформлюють пересування вантажів, передачу і прийняття товарно-матеріальних цінностей. Накладну складають у декількох примірниках. Підписує керівник, головний бухгалтер та особи, хто передав і прийняв матеріальні цінності. Прикладають печатку.

Дата добавления: 2023-01-08; просмотров: 18; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!