Анализ распределения чистой прибыли

Задание на 30.04.2020 АФХД Выполнить к 02.05.2020

Тема : Анализ формирования и использования чистой прибыли

Задание 1 Изучить материал по теме занятия.

Анализ формирования и использования чистой прибыли.

Источниками данных для анализа использования прибыли являются закон о налогах и сборах, взимаемых в бюджет; инструктивные и методические указания Министерства финансов; устав предприятия; а так же данные отчета о финансовых результатах; приложения к балансу, отчета о движении капитала; расчетов налога на имущество, на прибыль, на доходы и др.

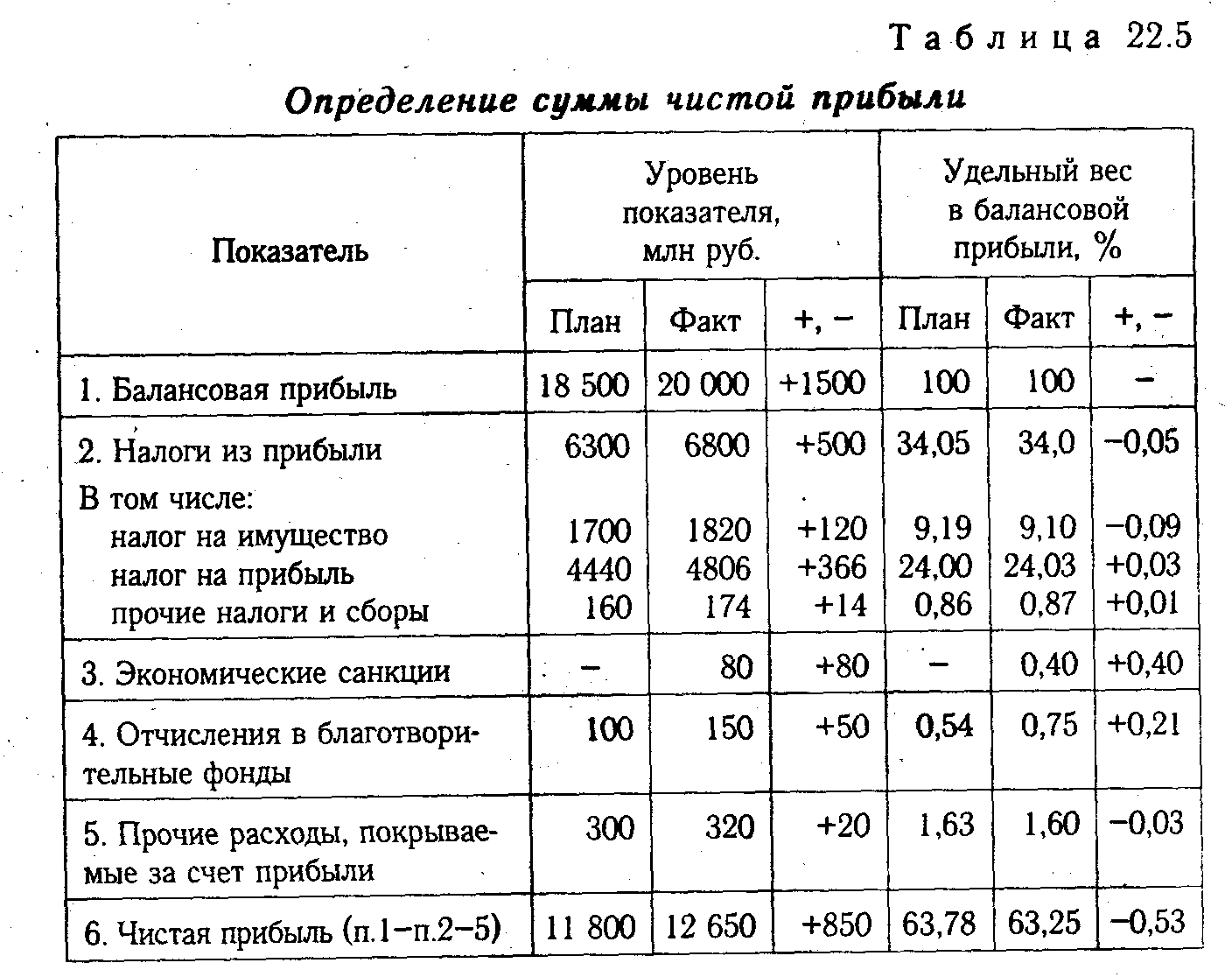

Чистая прибыль является одним из важнейших экономических показателей, характеризующих конечные результаты деятельности предприятия. Количественно она представляет собой разность между суммой балансовой прибыли и суммой внесенных в бюджет налогов из прибыли, экономических санкций, отчислений в благотворительные фонды и других расходов предприятия, покрываемых за счет прибыли.

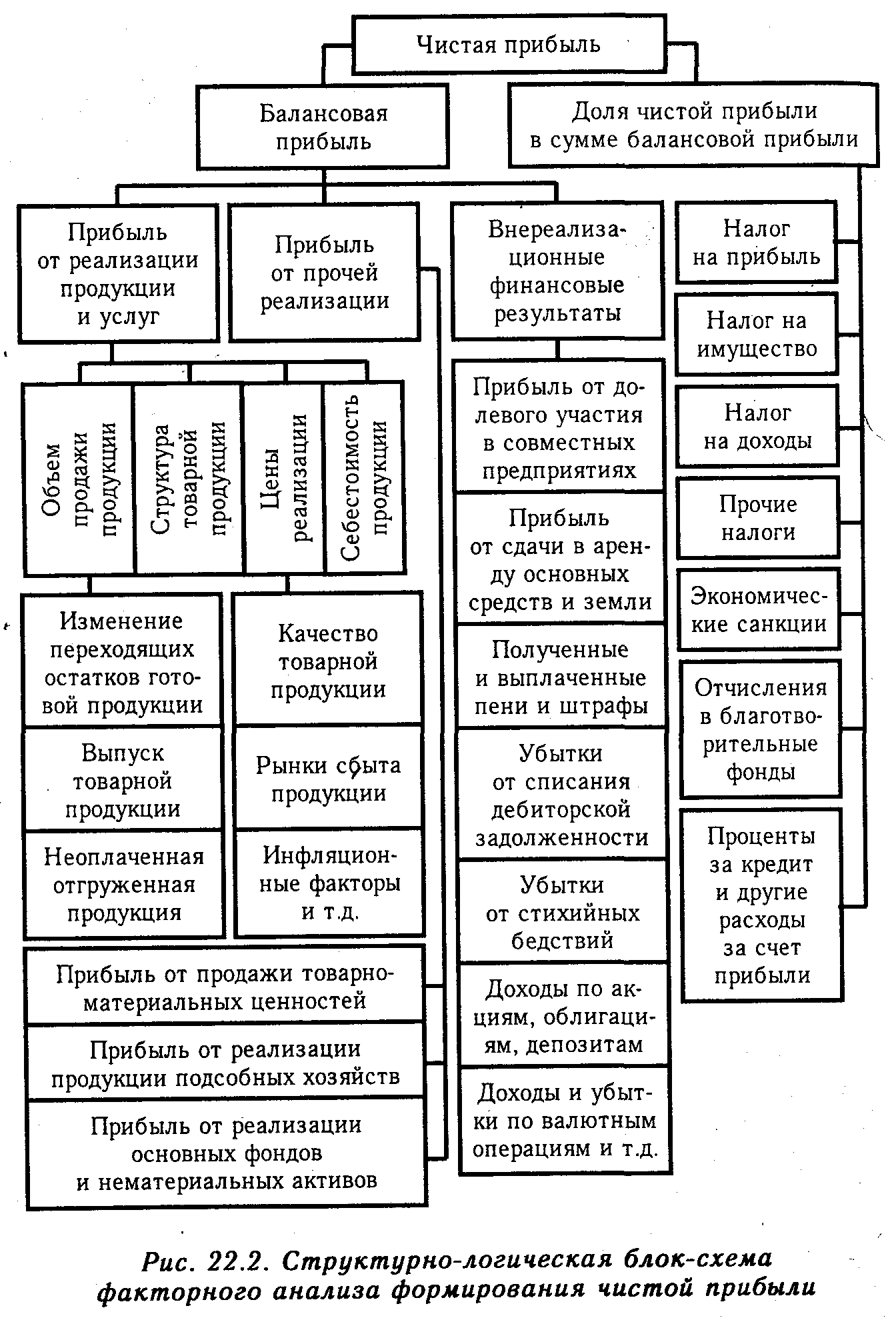

Данные табл. 22.5 показывают, что фактическая сумма чистой прибыли выше плановой в отчетном году на 850 млн руб., или на 7,2 %. Ее величина зависит от факторов изменения балансовой прибыли и факторов, определяющих удельный вес чистой прибыли в общей сумме балансовой прибыли, а именно доли налогов, экономических санкций, отчислений в благотворительные фонды и других расходов в общей сумме прибыли (рис. 22.2).

|

|

|

Сумма нераспределенной чистой прибыли зависит от факторов изменения балансовой прибыли и факторов, определяющих удельный вес чистой прибыли в общей сумме балансовой прибыли, а именно доли налогов, экономических санкций в общей сумме прибыли.

Чтобы определить изменение суммы нераспределенной прибыли за счет факторов первой группы (Балансовая прибыль), необходимо изменение балансовой прибыли за счет каждого фактора умножить на плановый (базовый) удельный вес чистой прибыли в сумме балансовой прибыли:

∆ЧП = ∆БПхi × Удчn0.

Прирост нераспределенной чистой прибыли за счет второй группы (Налоги из прибыли) факторов рассчитывается умножением прироста удельного веса i-го фактора (налогов, санкций, отчислений) в общей сумме балансовой прибыли на фактическую ее величину в отчетном периоде:

∆ЧП = БП1 × (-∆Удхi).

Из табл. 22.6 следует, что сумма чистой прибыли увеличилась в основном за счет роста отпускных цен и изменения структуры продаж. Сокращение объема продаж, рост себестоимости продукции, выплаченные пени и штрафы, убытки от списания долгов, экономические санкции, увеличение доли отчислений от прибыли в благотворительные фонды вызвали уменьшение суммы чистой прибыли. Поэтому, изыскивая пути увеличения чистой прибыли, данному предприятию необходимо в первую очередь обратить внимание на факторы, отрицательно влияющие на формирование ее величины.

|

|

|

Поэтому, изыскивая пути увеличения чистой прибыли, данному предприятию необходимо в первую очередь обратить внимание на факторы, отрицательно влияющие на формирование чистой прибыли.

Анализ распределения чистой прибыли

Чистая прибыль распределяется в соответствии с Уставом предприятия. За счет чистой прибыли выплачиваются дивиденды акционерам предприятия,создаются фонды накопления, потребления, резервный фонд, часть прибыли направляется на пополнение собственного оборотного капитала, в реновационный фонд и на другие цели.

В процессе анализа необходимо изучить выполнение плана по использованию чистой прибыли, для чего фактические данные об использовании прибыли по всем направлениям сравниваются с данными плана и выясняются причины отклонения отдана по каждому направлению использования прибыли (табл. 22.7). Приведенные данные свидетельствуют о том, что на анализируемом предприятии на выплату дивидендов использовано 20 % прибыли, в фонд накопления - 42, в фонд потребления -28 и в резервный фонд - 10 %.

|

|

|

Анализ формирования фондов должен показать, насколько и за счет каких факторов изменилась их величина.

Основными факторами, определяющими размер отчислений в фонды накопления и потребления, могут быть изменения суммы нераспределенной чистой прибыли (ЧП)и коэффициента отчислений прибыли в соответствующие фонды (Ki). Сумма отчислений прибыли в фонды предприятия равняется их произведению:

Фi = ЧП ×Коmч.i

Для расчета их влияния можно использовать один из приемов детерминированного факторного анализа.

Затем надо рассчитать влияние факторов изменения чистой прибыли на размер отчислений в фонды предприятия. Для этого прирост чистой прибыли за счет каждого фактора умножаем на плановый коэффициент отчислений в соответствующий фонд:

∆Фi = ∆ЧПхi × Коmч.i

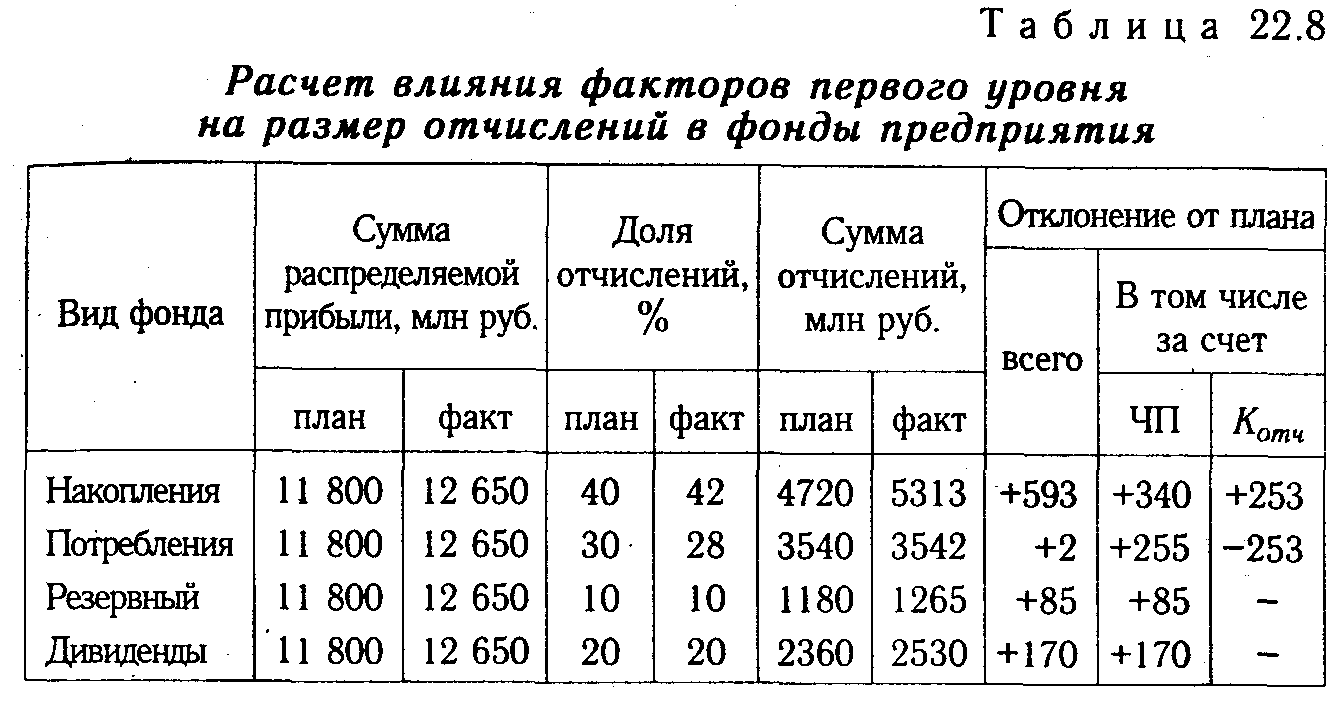

Данные табл. 22.9 показывают причины увеличения суммы отчислений в фонды предприятия и дивидендных выплат, что позволяет сделать определенные выводы и разработать мероприятия, направленные на увеличение суммы прибыли, а соответственно и фондов предприятия. В нашем примере прирост отчислений в фонды предприятия вызван изменением структуры реализованной продукции, повышением отпускных цен, доходами по внереализационным операциям. Отрицательное влияние оказали такие факторы, как повышение себестоимости продукции, в том числе за счет роста ресурсоемкости продукции, экономические санкции за сокрытие прибыли, занижение налогов и несвоевременное внесение их в бюджет, а также сверхплановые отчисления прибыли в благотворительные фонды.

|

|

|

В процессе анализа необходимо изучить динамику доли прибыли, которая идет на выплату дивидендов держателям акций предприятия, самофинансирование предприятия (реинвестированная прибыль), фонд социальной сферы, материальное стимулирование работников, и таких показателей, как сумма самофинансирования и сумма капитальных вложений на одного работника, сумма зарплаты и выплат на одного работника.

Важной задачей анализа является изучение вопросов использования средств фондов накопления и потребления. Средства этих фондов имеют целевое назначение и расходуются согласно утвержденным сметам. Фонд накопления используется в основном для финансирования затрат на расширение производства, его техническое перевооружение, внедрение новых технологий и т.д.

Фонд потребления может использоваться на коллективные и индивидуальные нужды.

В процессе анализа устанавливается соответствие фактических расходов расходам, предусмотренным сметой, выясняются причины отклонений от сметы по каждой статье, изучается эффективность мероприятий

Задание 2 Составить алгоритм анализа чистой прибыли

Задание 3 Составить 10 тестовых вопросов по разделу «Анализ финансовых результатов деятельности предприятия»

Критерии оценки:

5 - работа выполнена своевременно, алгоритм анализа выполнен логично, объёмно, но кратко;

4- работа выполнена своевременно, алгоритм анализа выполнен логично, объёмно, но содержит не все элементы анализа распределения и использования прибыли; некоторые (2-3) тестовые вопросы составлены не корректно, не логично.

3 – работа выполнена несвоевременно, но правильно или работа выполнена со значительными замечаниями.

Дата добавления: 2022-12-03; просмотров: 17; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!