Вопрос 2. Относительные показатели ликвидности и платежеспособности

Лекция 12. Анализ ликвидности и платежеспособности.

План

1. Анализ ликвидности баланса

2. Относительные показатели ликвидности и платежеспособности.

Вопрос 1. Анализ ликвидности баланса

Ликвидность определяется способностью организации быстро и с минимальным уровнем финансовых потерь преобразовать свои активы (имущество) в денежные средства. Она характеризуется также наличием у организации ликвидных средств в форме остатка денежных средств в кассе, денежных средств на счетах в банках и легкореализуемых элементов оборотных активов (например, краткосрочных ценных бумаг). Понятия платежеспособности и ликвидности хотя и не тождественны, но на практике тесно связаны.

Ликвидность баланса организации отражает ее способность своевременно рассчитываться по долговым обязательствам.

Для оценки платежеспособности и ликвидности организации используются следующие методы:

1) анализ ликвидности баланса;

2) расчет и оценка финансовых коэффициентов ликвидности.

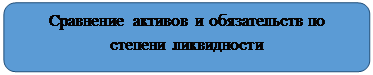

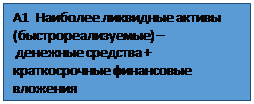

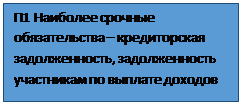

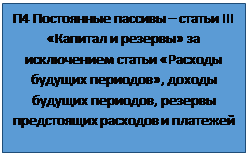

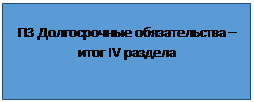

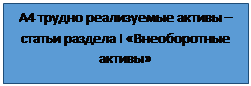

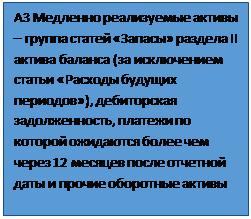

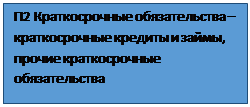

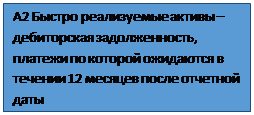

Ликвидность означает безусловную платежеспособность и предполагает постоянное равенство между активами и обязательствами, как по общей сумме, так и по срокам наступления обязательств. Анализ ликвидности баланса заключается в сравнении средств по активам, сгруппированным по степени ликвидности и расположенных в порядке ее убывания с обязательствами по пассиву, объединенными по срокам погашения и расположенными в порядке возрастания сроков. Группировка статей актива и пассива баланса представлена на рис. 1

|

|

|

1. Условие абсолютной ликвидности:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4

Соотношения, определяющие абсолютную ликвидность баланса, учитывают платежеспособность, согласно которой денежные средства, краткосрочные финансовые вложения и краткосрочная дебиторская задолженность должны покрывать срочные обязательства организации, т.е. кредиторскую задолженность и краткосрочные займы и кредиты, а внеоборотные активы должны формироваться за счет собственных источников.

2. Условие текущей ликвидности:

(А1 + А2) ≥ (П1+ П2)

Соотношение, определяющее условие текущей ликвидности, отражает условие платежеспособности (+) или неплатежеспособности (-) организации на ближайший к рассматриваемому моменту промежуток времени. В сумме группы П1 и П2, составляют показатель «текущие обязательства».

| ||||||||

|  | |||||||

|  | |||||||

Рис.1 Классификация статей актива и пассива баланса для анализа ликвидности.

|

|

|

3. Условие перспективной ликвидности:

А3 ≥ П3

Это прогноз платежеспособности на основе сравнения будущих поступлений и платежей.

4. Общая (комплексная) ликвидность:

Z = (L1А1+ L2 А2+L3А3) / (L1П1+L2П2+L3П3) ≥ 1

де L1, L2, L3 — весовые коэффициенты, учитывающие значимость средств с точки зрения сроков поступления средств и погашения обязательств (L1 = 1; L2 = 0,5; L3 = 0,3).

Вопрос 2. Относительные показатели ликвидности и платежеспособности

Для качественной оценки финансового положения организации кроме абсолютных показателей ликвидности баланса целесообразно определить финансовые коэффициенты, оценивающие соотношение имеющихся оборотных активов и краткосрочных обязательств для их возможного последующего погашения (табл. 1).

Финансовые коэффициенты оценки ликвидности и платежеспособности.

| Наименование показателя | Что показывает | Способ расчета | Интерпретация показателя |

| 1.Коэффициент быстрой (абсолютной) ликвидности Кал | Какую часть краткосрочной задолженности предприятие может погасить в ближайшее время (на дату составления баланса) | Кал = (ДС+КФВ)/КО где ДС - денежные средства, КФВ –краткосрочные финансовые вложения, КО-краткосрочные займы и кредиты, кредиторская задолженность | Рекомендуемое значение 0,1 – 0,5. Низкое значение указывает на снижение платежеспособности |

| Коэффициент критической ликвидности Ккл | Прогнозируемые платежные возможности предприятия в условиях своевременного проведения расчетов с дебиторами | Ккл = (ДС+КФВ+ДЗ)/КО где ДЗ – дебиторская задолженность | Рекомендуемое значение ≥1. Низкое значение указывает на необходимость систематической работы с дебиторами, чтобы обеспечить ее преобразование в денежные средства |

| Коэффициент ликвидности при мобилизации средств Клмс | Степень зависимости платежеспособности предприятия от материальных запасов с точки зрения мобилизации денежных средств для погашения краткосрочных обязательств | Клмс = З / КО где З – запасы товарно-материальных ценностей | Рекомендуемое значение показателя 0,5 – 0,7.Нижняя граница характеризует достаточность мобилизации запасов для покрытия краткосрочных обязательств |

| Коэффициент текущей ликвидности Ктл | Достаточность оборотных средств у предприятия для покрытия своих краткосрочных обязательств. Характеризует также запас финансовой прочности вследствие повышения оборотных активов над краткосрочными обязательствами | Ктл = (ДС+КФВ+ДЗ+З)/КО | Рекомендуемое значение показателя ≥ 2.нижняя граница указывает на то, что оборотных средств должно быть достаточно для покрытия краткосрочных обязательств |

| Коэффициент собственной платежеспособности Ксп | Характеризует долю чистого оборотного капитала в краткосрочных обязательствах, т.е. способность предприятия возместить за счет чистых оборотных активов его краткосрочные долговые обязательства | Ксп = ЧОК/КО, где ЧОК - чистый оборотный капитал ЧОК= ОА-КО | Показатель индивидуален для каждого предприятия и зависит от специфики его производственно-коммерческой деятельности |

|

|

|

|

|

|

Вопросы для самоконтроля:

1. Что понимается под ликвидностью организации?

2. Что понимается под ликвидностью баланса?

3. Каковы условия абсолютной ликвидности?

4. Каковы условия текущей ликвидности?

5. Каковы условия перспективной ликвидности?

6. Каковы условия общей (комплексной) ликвидности?

7. Какие из обязательств организации относятся к наиболее срочным?

8. Какие из активов организации относятся к наиболее ликвидным?

9. С помощью каких коэффициентов оценивается ликвидность и платежеспособность?

Дата добавления: 2022-11-11; просмотров: 22; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!