Вопрос 3. Факторный анализ показателей рентабельности

Лекция 14 Анализ финансовых результатов деятельности предприятия

План

1. Анализ структуры и динамики прибыли коммерческих предприятий.

2. Факторный анализ прибыли от реализации продукции.

3. Факторный анализ показателей рентабельности.

Вопрос 1. Анализ структуры и динамики прибыли коммерческих предприятий

Эффективность производственной, инвестиционной и финансовой деятельности предприятия характеризуется его финансовыми результатами.

Основные задачи анализа финансовых результатов:

• систематический контроль за формированием финансовых результатов;

• определение влияния как объективных, так и субъективных факторов на финансовые результаты;

• выявление резервов увеличения суммы прибыли и уровня рентабельности и прогнозирование их величины;

• оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

• разработка мероприятий по освоению выявленных резервов.

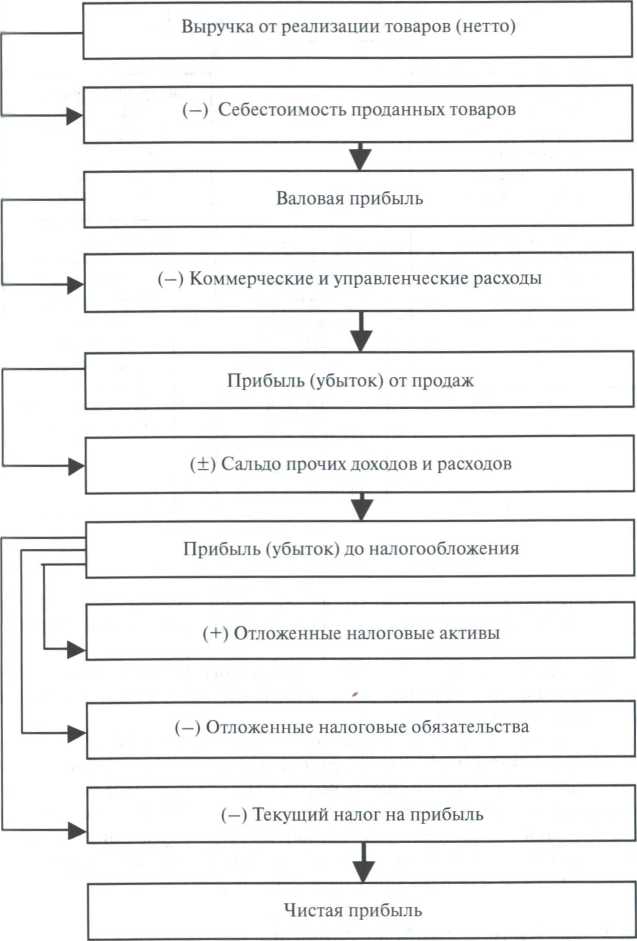

Основные направления анализа финансовых результатов деятельности предприятия представлены на рис. 1

Общим финансовым результатом является прибыль, которая обеспечивает производственное и социальное развитие предприятия. Формирование финансового результата представлено на рис. 1.

На сумму прибыли предприятия влияют внешние и внутренние факторы (см. рис. 3).

|

|

|

Рис. 1 Анализ финансовых результатов деятельности предприятия

|

|

Рис.2 Формирование прибыли предприятия.

Рис. 3 Факторы, влияющие на прибыль.

Анализ прибыли начинается с исследования ее динамики и структуры как по общей сумме, так и в разрезе составляющих ее элементов.

При оценке общей динамики и структуры прибыли проводится горизонтальный и вертикальный анализ прибыли на основе отчета о финансовых результатах.

При проведении горизонтального анализа рассчитывается изменение показателей в отчетном периоде по сравнению с предыдущим в абсолютных и относительных выражениях. В процессе вертикального анализа изучается структура прибыли, т.е. определяется, за счет каких доходов в большей или меньшей степени формируется прибыль. Более детальный анализ предполагает изучение каждого элемента прибыли и повлиявших на нее факторов.

Вопрос 2. Факторный анализ прибыли от реализации продукции

Факторный анализ прибыли от продаж предполагает расчет влияния внутренних факторов второго порядка на сумму прибыли.

Анализ прибыли начинается с расчета изменения суммы прибыли в абсолютном выражении:

|

|

|

Р1 – Р0

Влияние факторов на изменение прибыли оценивается с помощью методики, которая включает следующие этапы.

1. Расчет влияния на прибыль отпускных цен на реализованную продукцию:

P1 = NP1 - NP1,0 = q1p0

где NP1 — фактическая выручка от реализации продукции;

NP1,0 — фактическая выручка в ценах предшествующего (базового) периода;

q1 — фактический объем продукции в натуральных единицах измерения;

p0 — базовая цена единицы продукции.

2. Расчет влияния на прибыль изменений в объеме продукции:

P2 = P0K1 – P0 = P0 * (K1 – 1)

P0 - прибыль предыдущего периода

K1 - коэффициент изменения объема выпуска продукции

K1 = S1,0 / S0

где S1,0 = z0q1 — базисная (плановая) себестоимость, пересчитанная на фактический объем продаж;

S0 = z0q0 — себестоимость базисного периода;

z0 — базисная (плановая) себестоимость единицы продукции;

q0 — базисный (плановый) объем продукции в натуральных единицах измерения.

3. Расчет влияния на прибыль изменений в объеме продукции, обусловленных изменениями ее структуры:

ΔP3 = P0 * (K2 – K1)

К2 — коэффициент роста объема реализации в оценке по отпускным ценам;

K2 = NP1,0 / NP0

NP0 - выручка от реализации базового периода

|

|

|

NP1,0 — фактическая выручка в ценах предшествующего (базового) периода.

4. Расчет влияния на прибыль экономии, вызванной общим изменением себестоимости продукции:

ΔP4 = S1,0 - S1

где S1,0 = z0ql — базисная (плановая) себестоимость, пересчитанная на фактический объем продаж ;

S0 = z0q0 — себестоимость базисного периода.

5. Расчет влияния на прибыль изменений себестоимости за счет структурных сдвигов в составе продукции:

ΔP5 = S0 * K2 - S1,0

где S0 = z0q0 — себестоимость базисного периода;

z0 — базисная (плановая) себестоимость единицы продукции;

qQ — базисный (плановый) объем продукции в натуральных единицах измерения.

К2 — коэффициент роста объема реализации в оценке по отпускным ценам;

K2 = NP1,0 / NP0

где NP0 — выручка от реализации базового периода;

NP1,0 — фактическая выручка в ценах предшествующего (базового) периода.

6. Расчет влияния на прибыль изменения цен на материалы, тарифов, тарифных ставок оплаты труда и т.д.

ΔР6находят методом прямого счета на основе конкретных сведений, взятых из бухгалтерского учета по каждому виду затрат.

Разница в цене отчетного и базисного периодов по каждому виду ресурсов умножается на фактический объем продукции в натуральном выражении

|

|

|

7.Расчет влияния на прибыль экономии, вызванной нарушениями хозяйственной дисциплины.

Устанавливается с помощью анализа экономии, образовавшейся вследствие нарушения стандартов, технических условий, невыполнения плана по охране труда, технике безопасности, охране окружающей среды.

ΔР7 находят методом прямого счета на основе конкретных сведений, взятых из бухгалтерского учета по каждому виду затрат.

Сравниваются реальные расходы на охрану труда, технику безопасности с расходами по смете.

Баланс результатов:

ΔР1 + ΔР2 + ... + ΔР7 = Р1- р0.

Вопрос 3. Факторный анализ показателей рентабельности

Одним из основных показателей эффективности работы предприятия является рентабельность, которая показывает размер прибыли на единицу потребляемых ресурсов. Показатели рентабельности представлены в табл. 1.

| Наименование показателя | Способ расчета | Интерпретация показателя |

| I. Рентабельность активов предприятия | Ra = П / А де П — прибыль от продаж за расчетный период; А — средняя величина активов на последнюю дату | Характеризует прибыльность или эффективность использования активов |

| 2. Рентабельность собственного капитала | Rск = П / СК где СК — средняя стоимость собственного капитала | Характеризует прибыльность собственных средств |

| 3. Рентабельность продаж | Rпр = П / ВР где ВР — выручка от реализации продукции | Характеризует размер прибыли в расчете на один рубль выручки |

1. Одним из основных показателей эффективности работы предприятия является рентабельность активов, моделирование которой позволяет утверждать, что рентабельность использования средств организации определяется рентабельностью продаж и оборачиваемостью активов.

Пользуясь методом расширения факторной модели, рентабельность активов можно представить следующим образом.

Ra = П / А = (П / ВР) * (ВР / А)

где (П / ВР) - рентабельность продаж;

(ВР / А) – оборачиваемость активов;

П – прибыль от продаж за расчетный период;

ВР – выручка от реализации;

А – средняя величина активов организации.

Данная зависимость называется формулой Дюпона. На основании этой формулы можно судить:

• о причинах недостаточно высокого уровня рентабельности активов;

• значениях коэффициентов рентабельности продаж и оборачиваемости активов для обеспечения конкурентоспособного уровня рентабельности активов;

• возможностях альтернативного выбора между рентабельностью реализованной продукции и скоростью оборота активов предприятия.

2. Аналогичный прием факторного анализа можно применить к основной формуле рентабельности собственного капитала:

Rск = П / СК = (П / А) * (А / СК)

где (А / СК) - финансовый рычаг (леверидж), характеризует степень использования заемных средств;

СК — средняя стоимость собственного капитала.

Эта формула показывает, что рентабельность собственного капитала зависит от двух факторов: рентабельности активов и финансового рычага.

Чем больше обязательства предприятия, тем сильнее увеличивается рентабельность собственного капитала, при условии, что предприятие прибыльно и прибыль перекрывает стоимость долговых обязательств.

3. Рентабельность продаж также можно представить в виде зависимости различных факторов:

Rпр = П / ВР = (ВР – С) : ВР

где С — себестоимость продукции

В данном случае на изменение рентабельности продукции оказывает влияние изменение объема продаж и изменение себестоимости продукции:

R1пр = П1 / ВР1 = (ВР1 – С1) : ВР1

R0пр = П0 / ВР0 = (ВР0 – С0) : ВР0

· влияние изменения объема продаж

RВРпр = {(ВР1 - С0): ВР1} – {(ВР0 – С0) : ВР0 }

· влияние изменения себестоимости продукции

RCпр = {(ВР1 - С1): ВР1} – {(ВР1 – С0) : ВР1 }

где ВР1, ВР0 — выручка от реализации продукции в текущем и базисном периодах соответственно;

П1 , П0 — прибыль от продаж в текущем и базисном периодах соответственно;

Ср С0 — себестоимость продукции в текущем и базисном периодах соответственно.

Для определения более конкретных возможностей повышения прибыльности работы организации средняя величина активов может быть представлена через стоимость основного и оборотного капитала.

Ra = П / (Ф + О)

где Ф — средняя стоимость основного капитала;

О — средняя стоимость оборотного капитала.

Возможность мобилизации внутренних резервов для повышения финансовых результатов организации может быть выявлена через показатели интенсивности использования ресурсов. Факторная модель анализа рентабельности активов может быть представлена в виде следующей системы коэффициентов:

Ra = П / (Ф + О) =

= (П / ВР) : {(Ф / ВР) + (О / ВР)} =

= (1 – С / ВР) : {(Ф / ВР) + (О / ВР)} =

= {1 – (ЗП / ВР) + (А / ВР) + (М / ВР)} : {(Ф / ВР) + (О / ВР)}

где (ЗП / ВР) - зарплатоемкость продукции

(А / ВР) - амортизациоемкость продукции

(М / ВР) – материалоемкость продукции

(Ф / ВР) – фондоемкость

(О / ВР) – коэффициент загрузки средств в обороте

Дата добавления: 2022-11-11; просмотров: 20; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!