Сущность маржи, ее анализ. Общий расчет маржи. Определение минимально необходимой доходной маржи.

Министерство образования и науки Луганской Народной Республики

Государственное образовательное учреждение высшего образования

Луганской Народной Республики

«Луганский государственный университет имени В.Даля»

Факультет экономики и бизнеса

Кафедра финансов

КОНТРОЛЬНАЯ РАБОТА

по дисциплине: «Анализ банковской деятельности»

наименование дисциплины

Вариант № 20

Студент гр. ФН 18-з ____________ Русина Е.В.

подпись, дата фамилия, инициалы

Руководитель ___________

ученая степень, звание подпись, дата фамилия, инициалы

Алчевск 2022 г.

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ. 3

1. Сущность понятия «активные операции». Содержание и структура активных операций. 4

2. Сущность маржи, ее анализ. Общий расчет маржи. Определение минимально необходимой доходной маржи. 12

ВЫВОДЫ.. 19

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ.. 20

ВВЕДЕНИЕ

Основной задачей банковской системы является аккумуляция свободных денежных средств населения, индивидуальных предпринимателей, юридических лиц и последующее их перераспределение в сферы деятельности, испытывающие нехватку этих средств. Такое перераспределение приносит банкам посредникам доход. У банков возникают взаимные требования/обязательства, выполнение которых зависит от уровня ликвидности активов банка. Оценка активных операций помогает определить приоритеты деятельности банка, его место на рынке банковских услуг, опасные и перспективные вложения, а также помочь в формировании кредитной политики и выработке общей стратегии управления активами банка. Активные операции обеспечивают доходность и ликвидность банка, т.е. позволяют достичь главные цели деятельности банков.

|

|

|

Маржа — это разница между ценой и себестоимостью. Может быть выражена как в абсолютных величинах, так и в процентах, как отношение разницы между ценой и себестоимостью к цене. Чтобы ее рассчитать, берут во внимание только переменные затраты без учета остальных.

В банках рассчитывается минимальная маржа в виде предела рентабельности финансовой организации. Может анализироваться и средний показатель. На банковскую маржу оказывают влияние разные факторы: сроки кредитного предоставления и хранения депозитов. Одним из базовых показателей эффективности деятельности кредитной организации выступает процентная чистая банковская маржа. Она является одним из основных параметров, демонстрирующих эффективность функционирования банка. Рассчитывают ее в качестве отношения разницы между комиссионными доходами и процентными расходами к активам финансового учреждения. Указывают маржу, как правило, в процентах либо в виде абсолютного значения.

|

|

|

Сущность понятия «активные операции». Содержание и структура активных операций.

Важнейшей проблемой, стоящей перед банками, является проблема управления их активами ради достижения целей деятельности банка. Активами коммерческого банка являются собственные и привлеченные ресурсы, активные операции - осуществление вложений для получения наибольшей выгоды, при этом соблюдая принцип ликвидности и сохранности актива и его стоимости. Автор учебника «Деньги, кредит и банки» Владимирова М.П. говорит об активных операциях как о таких, посредством которых банки размещают имеющиеся в их распоряжении ресурсы для получения прибыли и поддержания ликвидности. Результативность активов выражается в достижении: конечных и промежуточных целей банка как субъекта хозяйствования - сохранение банка на основе поддержания его ликвидности и роста банка на основе обеспечения его доходности; целей акционеров и вкладчиков - получение ими оптимальных доходов; комплексного и качественного обслуживания клиентов; обеспечения необходимого уровня оплаты труда в соответствии с трудовыми затратами и качеством труда работников банка.

|

|

|

Активы - это отражение в балансе банка размещения средств в виде остатка на какой-то момент времени с целью: обеспечения ликвидности банка, гарантирующей его самосохранение; получения дохода, обеспечивающего оптимальный уровень роста банка и вознаграждения акционерам, вкладчикам и работникам банка; комплексного обслуживания клиентов. Активные операции следует понимать как динамичный процесс - денежный поток, процесс, трансформирующий пассивы в активы и активно воздействующий на активы с целью: обеспечения ликвидности банка, гарантии его самосохранения; получения дохода, обеспечения уровня роста банка и вознаграждения акционерам, вкладчикам и работникам банка; комплексного обслуживания клиентов.

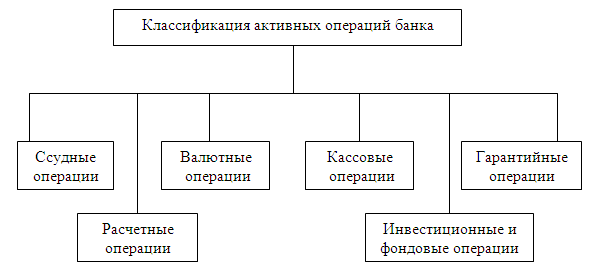

Активные операции банка разнородны как по экономическому содержанию, так и с точки зрения их качества (возможных результатов для банка). Судить об этом принято по следующему: степени диверсификации активов, структуре активов, в том числе по объемам или долям «хороших» (обеспеченных, надежных) и «плохих» (высокорисковых, необеспеченных, сомнительных, безнадежных с точки зрения возврата) активов; степени ликвидности разных групп активов; тому, как банк соблюдает золотое правило соответствия структуры активов структуре пассивов (по объемам и срокам привлеченных и размещенных средств). Более наглядно классификация активных операций банка представлена в виде схемы на рис. 1.

|

|

|

Рис. 1 - Классификация активных операций банка

Проведем характеристику основных видов активных операций:

1) Ссудные операции - предоставление денежных средств клиенту банка в процессе кредитования на началах срочности, возвратности и платности. В основе классификации ссудных операций лежат критерии: экономическое содержание операции, вид кредита, объекты, сроки, отрасль, вид открываемых счетов, порядок начисления и погашения процентов, порядок выдачи и погашения ссуды, документальное оформление операции, размер риска, характер обеспечения кредита, уровень доходности. Операции, способствующие затратам клиента в сфере производства или затратам клиента в сфере обращения, определяют экономическое содержание ссудных операций.

В зависимости от вида предоставляемого кредита ссудные операции делят на операции: приобретение запасов, инвестиционные, лизинговые, факторинговые, ломбардные, форфейтинговые, компенсационные, авальные, дисконтные, рамбурсные, акцептные и т.п.

По объектам кредитования ссудные операции подразделяют на операции, обеспечивающие направление средств в основные (на строительство, реконструкцию, приобретение основных фондов) и оборотные (временные или постоянные запасы товарно-материальных ценностей, запасы готовой продукции, неоплаченные требования, дебиторская задолженность, временные нужды) средства, а также на сезонные и несезонныё.

В зависимости от срока ссудные операции бывают: краткосрочные, долгосрочные, пролонгированные и просроченные. По направлению средств в ту или иную отрасль ссудные операции могут быть торговыми, посредническими, строительными, промышленными и т.д.

В зависимости от вида открываемых счетов ссудные операции делят на операции: по простому ссудному счету, по онкольному счету, по контокоррентному счету, по овердрафту, по счету для открытой кредитной линии. Порядок начисления и погашения процентов определяет ссудные операции: с досрочным, ежемесячным начислением процентов; с ежемесячным начислением процентов с оставшейся суммы долга; с единовременным начислением процентов в конце срока кредита; с начислением просроченных процентов с длительностью просроченного долга до 30 дней; свыше 30 дней.

В зависимости от условий погашения ссуды выделяют ссудные операции: с самопогашением; с погашением равными долями в течение согласованного срока; с неравномерным погашением в зависимости от зафиксированного в соглашении графика платежей; с единовременным погашением всей суммы сразу; аннуитетные (равные годовые взносы основной суммы займа и процентов); с погашением после срока.

По порядку выдачи ссудные операции делят на операции с единовременной выдачей и выдачей по частям с нарастанием суммы долга. В зависимости от оформляемых документов ссудные операции могут совершаться: по кредитному договору или по кредитному соглашению; быть одноразовыми или постоянными; обеспеченными или бланковыми (без обеспечения).

Ссудные операции классифицируют на рисковые и нерисковые в зависимости от сектора экономики, назначения, цели и качества кредита, кредитной документации и залога.

По характеру обеспечения кредита ссудные операции относят к обеспеченным и необеспеченным, обширным, ликвидным, с качественным обеспечением, обеспечением недостаточным, неликвидным с сомнительным качеством.

По уровню доходности их подразделяют на высокодоходные, низкодоходные и операции, не приносящие дохода. Обеспечение возвратности ссуд определяют: источники погашения ссуд; порядок их погашения; документация, закрепляющая экономической и правовой механизм возврата ссуды и процентов. Источники погашения ссуд подразделяют на первичные и вторичные.

Первичным источником для юридических и физических лиц выступают денежные поступления в виде выручки от реализации продукции, оказания услуг или в виде заработной платы, гонораров и т.д. Порядок погашения этими средствами задолженностей по ссуде и процентам путем внесения наличных денег или безналичного списания со счета клиента, сроки погашения частями или одной суммой предусматривается в кредитном договоре банка с клиентом и закрепляется срочными обязательствами, выписываемыми заемщиком в момент получения ссуды. Кредитный договор и срочные обязательства в этом случае служат для банка юридическим основанием для осуществления процедуры по погашению ссуды. Использование только первичного источника для обеспечения возвратности ссуд практикуется банками для надежных в финансовом отношении заемщиков, клиентов, пользующихся высокой репутацией кредитоспособности.

По отношению к заемщикам, в кредитоспособности которых банк сомневается, первичные источники дополняются вторичными. К вторичным источникам возвратности ссуд относят: выручку от продажи заложенного имущества; перечисление средств гарантами или поручителями; получение средств по страховому полису; поступление средств в порядке цессии клиента банку. Использование вторичных источников возможно при соответствующем юридическом оформлении, когда в дополнение к кредитному договору между банком и заемщиком заключаются договоры о залоге, договоры о цессии или предоставлении в банк гарантийного письма, а также страхового полиса. Банк имеет право воспользоваться вторичными источниками только после неисполнения клиентом своих платежных обязательств по основному долгу и процентам за счет первичных источников. Реализация залоговых прав кредитора осуществляется по решению арбитражного суда.

2) Расчетные операции относятся к числу важнейших банковских операций. Они включают инкассовые, переводные и аккредитивные операции. Расчетные операции - операции по зачислению и списанию средств со счетов клиентов, в том числе для оплаты их обязательств перед контрагентами.

Коммерческие банки производят расчеты по правилам, формам и стандартам, установленным Банком России, при отсутствии правил проведения отдельных видов расчетов - по договоренности между собой, при выполнении международных расчетов - в порядке, установленном федеральными законами и правилами, принятыми в международной банковской практике. Коммерческие банки, Банк России обязаны перечислять средства клиента и зачислять средства на его счет не позднее следующего операционного дня после получения соответствующего платежного документа. В случае несвоевременного или неправильного зачисления на счет или списания со счета клиента денежных средств кредитная организация, Банк России выплачивают проценты на сумму этих средств по официальной процентной ставке Банка России.

3) Кассовые операции. Наличие кассовых активов в необходимом размере - важнейшее условие обеспечение нормального функционирования коммерческих банков, использующих денежную наличность для размена денег, возврата вкладов, удовлетворения спроса на ссуды и покрытия операционных расходов, включая заработную плату персоналу, оплату различных материалов и услуг. Денежный запас зависит от: величины текущих обязательств банка; сроков выдачи денег клиентам; расчетов с собственным персоналом; развития бизнеса и т.д. Отсутствие в достаточном количестве денежных средств может подорвать авторитет банка. На величину денежной наличности влияет инфляция. Она увеличивает опасность обесценения денег, поэтому их необходимо скорее пускать в оборот, помещать в доходные активы. Из-за инфляции требуется все больше и больше наличных денег. Кассовые операции - операции, связанные с движением наличных денег, с формированием, размещением и использованием денежных средств на различных активных счетах. Значение банковских кассовых операций определяется тем, что от них зависят формирование кассовой наличности в хозяйстве, соотношение денежных средств между различными активами, статьями, пропорции между массой бумажных, кредитных купюр и билонной (разменной) монетой.

4) Инвестиционные и фондовые операции. В процессе их совершения банк выступает в качестве инвестора, вкладывая ресурсы в ценные бумаги или приобретая права по совместной хозяйственной деятельности. Указанные операции также приносят банку доход посредством прямого участия в создании прибыли. Экономическое назначение указанных операций, как правило, связано с долгосрочным вложением средств непосредственно в производство.

Разновидностью инвестиционных операций банков является вложение средств в конторские здания, оборудование и оплату аренды. Указанные вложения осуществляются за счет собственного капитала банка, их назначение состоит в обеспечении условий для банковской деятельности. Эти инвестиции не приносят банку дохода. Фондовые операции банков — операции с ценными бумагами. К ним относятся: выпуск и размещение собственных ценных бумаг; кредитование под залог ценных бумаг и покупка ценных бумаг банками за собственный счет; покупка и продажа ценных бумаг на рынке по поручению и за счет клиентов: хранение и управление ценными бумагами клиентов.

5) Валютные операции - заключённые в определённый временной период на конкретных условиях соглашения (контракты) участников валютного рынка по купле-продаже, предоставлению займов в иностранной валюте.

Валютные операции связаны с переходом права собственности и использования валютных ценностей, а также рядом других возможностей. Можно выделить основные виды валютных операций: депозитные - краткосрочные (от 1 дня до 1 года) операции по привлечению средств в иностранной валюте и их размещению на банковских счетах, т.е. валютные средства предоставляются в одностороннем порядке конверсионные - представляют собой обмен (покупка - продажа) эквивалентными суммами по установленному (или согласованному) курсу валют на конкретную дату. Данный вид операций на мировом рынке – преобладающий. Согласованный курс обмена валют представляет собой соотношение между денежными единицами разных стран, Агентами валютного рынка являются банки, международные кредитные и финансовые организации, валютные биржи, брокерские фирмы, различные фонды и внешнеторговые компании, частные лица. Но основную часть валютных операций осуществляют коммерческие банки, они - главные посредники на мировом валютном рынке. Валютные операции можно назвать самостоятельным направлением бизнеса, сферы деятельности которого следующие: Международные инвестиции международная торговля товарами, услугами, продуктами интеллектуальной собственности, авторскими правами; международный туризм; международные операции с валютной денежной наличностью. Современное международное сообщество вплотную зависит от состояния на финансовых рынках и наоборот, поэтому усиление валютной зависимости вызывает необходимость координировать валютную политику разных стран, чтобы стабилизировать и улучшать экономическую состоятельность.

6) Гарантийные операции. Банковская гарантия — обязательство банка-гаранта, выданное по поручению клиента (и за его счет) заплатить получателю банковской гарантии денежную сумму в соответствии с договором между клиентом и получателем. Выплата производится по представлении письменного требования получателя, а также дополнительных документов, указанных в банковской гарантии. В отличие от документарного аккредитива и документарного инкассо, банковская гарантия является не формой расчетов между сторонами по договору, а инструментом, призванным обеспечить выполнение тех или иных обязательств сторон. Рассмотренная выше классификация активных операций банка относится к классификации, предусматривающая экономическое содержание активных операций банка.

Активные операции банка можно классифицировать и по другим основаниям. В зависимости от риска их делят на рисковые и безрисковые. К последним ним относятся операции по корреспондентскому счету, отчисления банка в резервный фонд в ЦБРФ, операции с денежной наличностью. Остальные располагаются по степени возрастания риска: операции с государственными ценными бумагами, краткосрочные и долгосрочные кредиты, факторинговые и лизинговые сделки. В зависимости от доходности операции делят на приносящие доход и не приносящие его. К бездоходным относятся: отдельные операции с денежной наличностью, операции по корреспондентскому счету, отчисления в резервный фонд в ЦБРФ, беспроцентные ссуды, пролонгированные и отсроченные ссуды в течение времени, когда по ним не уплачивается процент. Операции, приносящие доход, классифицируются по признаку его стабильности. К операциям с нестабильным доходом, относят: консалтинговые, юридические, доставка ценностей и банковских документов, прочие операции.

По уровню ликвидности активные операции делят на операции с мгновенной ликвидностью, ликвидные и операции долгосрочной ликвидности. Значение активных операций для любого коммерческого банка очень велико. Активные операции обеспечивают доходность и ликвидность банка, т.е. позволяют решить две главные цели деятельности коммерческих банка. Активные операции имеют также важное народнохозяйственное значение. С помощью активных операций банки могут направлять высвобождающиеся в процессе хозяйственной деятельности денежные средства тем участникам экономического оборота, которые нуждаются в капитале, обеспечивая перелив капиталов в наиболее перспективные отрасли экономики, содействуя росту производственных инвестиций, внедрению инноваций, осуществлению реструктуризации и стабильному росту промышленного производства, расширению жилищного строительства. Большое социальное значение имеют ссуды банков населению.

Сущность маржи, ее анализ. Общий расчет маржи. Определение минимально необходимой доходной маржи.

Процентная маржа — это один из важных показателей деятельности банка, она характеризует соотношение его доходных и расходных частей. С ее помощью определяют доходность операций по ссудам и то, может ли банк покрыть свои издержки. Данная разновидность бывает абсолютной и относительной. На ее величину могут влиять темпы инфляции, разного рода активные операции, отношение между капиталом банка и ресурсами, которые привлечены извне и т.д. На размер процентной маржи влияют: объем и состав кредитных вложений и их источников, сроки платежей, характер применяемых% ставок, их движение. Кроме того, размер процентной маржи находится под непосредственным воздействием соотношения кредитных вложений и их источников по времени платежа и по степени срочности пересмотра процентных ставок.

Процентная маржа - разница между процентным доходом и расходом коммерческого банка, между процентами полученными и уплаченными. Она является основным источником прибыли банка и призвана покрывать налоги, убытки от спекулятивных операций и так называемое «бремя» - превышение беспроцентного дохода над беспроцентным расходом, а также банковские риски. Размер маржи может характеризоваться абсолютной величиной в рублях и рядом финансовых коэффициентов.

Абсолютная величина маржи может рассчитываться как разница между общей величиной процентного дохода и расхода банка, а также между процентным доходом по отдельным видам активных операций и процентным расходом, связанным с ресурсами, которые использованы для этих операций. Например, между процентными платежами по ссудам и процентным расходом по кредитным ресурсам. Динамика абсолютной величины процентной маржи определяется несколькими факторами: - объемом кредитных вложений и других активных операций, приносящих процентный доход; - процентной ставкой по активным операциям банка; - процентной ставкой по пассивным операциям банка; - разницей между процентными ставками по активным и пассивным операциям (спрэд); - долей беспроцентных ссуд в кредитном портфеле банка; - долей рисковых активных операций, приносящих процентный доход; - соотношение между собственным капиталом и привлеченными ресурсами; - структурой привлеченных ресурсов; - способом начисления и взыскания процента; - системой формирования и учета доходов и расходов; - темпами инфляции.

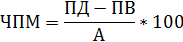

Чистая процентная маржа вычисляется как отношение чистого процентного дохода (ЧПД) к общим активам банка (А) :

(2.1)

где ПД - процентный доход;

ПВ - процентные расходы.

Оптимальным значением показателя является 4,5 %. Уменьшение процентной маржи сигнализирует об угрозе банкротства. Основными причинами уменьшения процентной маржи являются: снижение процентных ставок по кредитам; подорожание ресурсов; сокращение удельного веса доходных активов в общем их объеме; ошибочная процентная политика.

Факторы, воздействующие на значение ЧПМ:

1. Повышение или понижение процентных ставок;

2. Изменение спрэда — разницы между доходностью активов и издержками по обслуживанию обязательств банка (что находит отражение в изменении формы кривой доходности или соотношения между долгосрочными и краткосрочными процентными ставками, поскольку многие пассивы банка краткосрочны, а значительная часть банковских активов имеет более длительные сроки погашения);

3. Изменение структуры процентного дохода и процентных расходов;

4. Изменения в объемах приносящих доход активов (работающие активы), которые банк держит при расширении или сокращении общего масштаба своей деятельности;

5. Изменения в объемах пассивов, характеризуемые издержками процентных ставок, которые банк использует для финансирования своего приносящего доход портфеля активов при расширении или сокращении общего масштаба деятельности;

6. Изменения соотношений активов и пассивов, которые руководство каждого банка использует при выборе между активами и пассивами с фиксированной и переменной процентными ставками, длительными и короткими сроками погашения, а также между активами с высокой и низкой ожидаемой доходностью (например, при трансформации больших объемов наличности в кредиты или при переходе от высокодоходных потребительских займов и кредитов под залог недвижимости, к коммерческим кредитам с низкой доходностью).

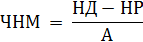

Непроцентная маржа определяет соотношение непроцентных доходов (платы за обслуживание депозитов и другие виды комиссионного вознаграждения, полученного банком) и произведенных непроцентных расходов (в том числе заработная плата, затраты на ремонт и техническое обслуживание банковского оборудования и расходы на покрытие убытков по кредитам). У большинства банков непроцентная маржа отрицательна, т.к. непроцентные расходы обычно превышают соответствующие доходы несмотря на то, что в последние годы объемы получаемого банком комиссионного вознаграждения быстро увеличивались.

Чистая непроцентная маржа (ЧНМ), вычисляется по формуле:

(2.2)

где НД - непроцентный доход;

НР - непроцентные расходы;

А - активы

Чистый спрэд (ЧС) характеризует уровень согласованности процентной политики банка по кредитным и депозитным операциям. Анализ чистого спрэда связан с процентной политикой банка, которая отображается в динамике процентных ставок по активным и пассивным операциям. Чистый спрэд — это разница между средними процентными ставками, полученными и оплаченными. С его помощью определяется необходимая минимальная разница между ставками по активным и пассивным операциям, который даст возможность банку покрыть расходы, но не принесет прибыль (минимальное значение показателя 0).

(2.3)

где ПД - процентные доходы по кредитным операциям;

КП - кредитный портфель;

ПВ - процентные расходы по депозитам;

ПЗ - процентные обязательства.

Необходимо оценивать фактическую внутреннюю стоимость оказанных услуг, связанных с размещением привлеченных средств – это общая сумма расходов банка, не покрытых комиссионными и другими непроцентными доходами, отнесенная к доходным активам. Этот показатель называется мертвая точка доходности, или точка безубыточности.

Мт = (Робщ - НД) / ДАср * 100, (2.4)

Где Мт - мертвая точка доходности;

Робщ - сумма расходов банка;

НД - непроцентные доходы;

ДАср - средние остатки доходных активов.

Снижение Мт означает снижение удельных затрат на обслуживание доходных активов.

Мт - та минимальная ставка доходности доходных активов, при которой прибыли уже нет, но еще нет и убытков. Чем более точно рассчитан показатель ДАср, тем более достоверным будет значение Мт.

Далее Мт можно анализировать в разрезе структурных подразделений банка, в разрезе отдельных операций и групп операций. Сложность анализа заключается в необходимости учета большого числа факторов: отчисления в фонд обязательных резервов, расчет стоимости банковского риска, расчет накладных (условно-постоянных) расходов, расчет затрат на проведение операции и т.д.

Размер так называемых накладных расходов банка особенно сильно влияет на значение Мт, и тенденция устойчивого роста этих расходов, как правило, несет угрозу финансовой устойчивости банка. Опережающий рост этих расходов по сравнению с ростом доходных активов, т.е. рост Мт, всегда является признаком непродуманных управленческих решений и ухудшения финансового состояния банка - уже наступившего или приближающегося.

Маржинальный анализ деятельности банка (операционный анализ или СVP) показывает взаимосвязь между затратами (С – cost), объемом оказанных услуг, банковских продуктов (V – volume) и прибылью банка (P – profit).

В основе маржинального анализа лежит разделение всех затрат банка на постоянные затраты (Cf – fix cost) и переменные затраты (Cv – variable cost).

Постоянные затраты - затраты, величина которых не зависит либо слабо зависит от объема оказанных услуг, банковских продуктов, например: амортизационные отчисления, арендная плата за землю, за помещения, заработная плата управленческого персонала.

Переменные затраты - затраты, величина которых зависит прямо пропорционально от объема оказанных услуг, банковских продуктов например: затраты банка на привлечение ресурсов (проценты по депозитам, межбанковским кредитам, по эмитированным ценным бумагам).

В условиях меняющегося объема оказанных банком услуг имеет место изменение себестоимости единицы продукции банка за счет роста или снижения доли постоянных затрат, приходящихся на единицу банковских продуктов.

При неизменных ценах на отдельные виды банковских продуктов это приводит к изменению суммы прибыли. Таким образом, маржинальный анализ используется главным образом для обоснования краткосрочных управленческих решений банка, направленных на управление прибылью и предпринимательскими рисками в условиях постоянно меняющихся объемов продаж отдельных видов банковских продуктов, затрат на производство каждого из них, цен реализации и величины постоянных затрат.

Маржинальный анализ использует понятия «маржинальный доход (валовая маржа)», «точка безубыточности», «порог рентабельности», «запас финансовой прочности».

Маржинальный доход (M) – это разность между доходом от реализации банковских продуктов (S) и переменными затратами (Cv):

M = S – Cv (2.5)

Маржинальный доход также равен сумме прибыли и постоянных затрат:

M = P + Cf (2.6)

Точка безубыточности – это такое состояние, когда банк уже не имеет убытков, но еще не имеет и прибылей. Маржинального дохода в точности хватает на покрытие постоянных затрат, и прибыль равна нулю:

Точка безубыточности характеризуется пороговым объемом реализации - Vk (критический, минимальный объем реализации или порог рентабельности по объему реализации банковских продуктов) и пороговой выручкой - Sk (критический объем выручки или порог рентабельности по выручке):

Тбезубыт (Vk; Sk). Координаты точки безубыточности:

Vk = Cf / M х V (2.7)

Sk = Cf / M х S (2.8)

Запас финансовой прочности (Z) – это разница между достигнутой фактической величиной дохода от реализации банковских продуктов и критической величиной дохода банка:

Zv = V - Vk - запас финансовой прочности по объему реализации банковских продуктов (2.9)

Zs = S - Sk - запас финансовой прочности по доходу от реализации банковских продуктов (2.10)

В маржинальном анализе также применяются формулы для определения запаса финансовой прочности в %:

Zv% = Zv / V х 100 – по объему (2.11)

Zs% = Zs / S х 100 – по выручке (2.12)

Разность между фактическим и критическим объемом продаж характеризует зону безубыточности или запас финансовой прочности. Этот показатель может выражаться в абсолютных единицах и % к фактическому объему продаж банковских продуктов. Он показывает, насколько можно снизить продажи банковских продуктов, не имея убытка.

Критический объем продаж находится в прямой зависимости от изменения цен на банковские продукты и величины постоянных затрат банка , и в обратной – от изменения переменных затрат на единицу продукции.

Основные факторы формирования прибыли от продаж – это изменения:

- объема и набора банковских продуктов;

- цен банковских продуктов,

- переменных затрат на единицу банковских продуктов

- величины постоянных затрат

Область применения рассмотренных показателей обширна для:

- оценки выгодности отдельных видов банковских продуктов;

- обоснования ассортимента банковских продуктов;

- обоснования расчетных цен банковских продуктов;

- определения критического и расчетного объемов продаж;

- управления прибылью банка;

- обоснования управленческих решений, связанных с затратами банка;

- формирования бизнес-плана банка и др.

ВЫВОДЫ

Активные операции банка — размещение банком имеющихся у него финансовых ресурсов с целью пустить их в оборот и получить прибыль. Наиболее распространенные формы подобных операций: предоставление денежных средств в кредит под проценты, вложения в ценные бумаги, инвестиции в производство. Значение активных операций для любого коммерческого банка очень велико. Активные операции обеспечивают доходность и ликвидность банка, т.е. позволяют решить две главные цели деятельности коммерческих банка. Активные операции имеют также важное народнохозяйственное значение, с их помощью банки могут направлять высвобождающиеся в процессе хозяйственной деятельности денежные средства тем участникам экономического оборота, которые нуждаются в капитале, обеспечивая перелив капиталов в наиболее перспективные отрасли экономики, содействуя росту производственных инвестиций, внедрению инноваций, осуществлению реструктуризации и стабильному росту промышленного производства, расширению жилищного строительства. Большое социальное значение имеют ссуды банков населению.

Процентная маржа, выражающая собой разницу в абсолютном виде разницу между процентными доходами и процентными расходами банка, является ключевым показателем, отражающим прибыльность коммерческого банка. Ее величина зависит от многих факторов, главными из которых являются стоимость привлечения банками ресурсов и процентные ставки по размещенным банком денежным средствам. Для того чтобы поддерживать предпринимательство и инновации, государство разрабатывает многочисленные программы по поддержке системы кредитования субъектов малого и среднего бизнеса, основанные на распределении риска между специализированными банками и банками-партнерами, что снижает ставки процентов по предоставляемым кредитам и, соответственно, уменьшает как риск банков, так и их процентный доход. Соответственно, снижается и показатель процентной маржи.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Анисимова А.И., Верников А.В. Структура рынка банковских услуг и ее влияние на конкуренцию (на примере двух российских регионов) // Деньги и кредит. 2011. № 11. С. 53-62.

2. Баликоев В.З. Определение конкурентности среды банковского сектора России // Банковские системы и финансовые рынки в условиях экономической асимметрии: материалы IV Банковского форума. НГУЭУ. 2014. С. 4-16.

3. Бондарева Ю.Э., Кашеваров А.Б. Конкуренция в банковском секторе // Банковское дело. 2010. № 12. С. 48-52.

4. Банковское дело / Ред. В.И.Колесникова, Л.П. Кроливецкой. – М., 2011.

5. Банковское дело / Под ред. О.И. Лаврушина. – М.: Финансы и статистика, 2010.

6. Деньги, кредит, банки: учебное пособие / М.П. Владимирова, А.И. Козлов. - 2-е изд., стер, — М.: КНОРУС, 2006.

7. Кумок С.И. «Создание и организация деятельности коммерческого банка» М.: Вече 1994

8. Колкарева Э.Н., Родин Д.Я., Симонян Н.Н. Банковская конкуренция как фактор формирования инновационного финансового поведения региональных банковских структур // Финансы и кредит. 2010. № 2. С. 45-52

9. Организация деятельности коммерческого банка / Под. ред. Тагирбекова К.Р. М: "Весь мир". 2004.

10. Колкарева Э.Н., Родин Д.Я., Симонян Н.Н. Банковская конкуренция как фактор формирования инновационного финансового поведения региональных банковских структур // Финансы и кредит. 2010. № 2. С. 45-52.

11. Коробов Ю.И. Банковская конкуренция: роль, специфика, перспективы развития // Современная конкуренция. 2007. № 1. С. 87-93.

12. Управление деятельностью коммерческого банка / Под ред. О.И.Лаврушина. – М.: Финансы и статистика, 2010.

Дата добавления: 2022-07-01; просмотров: 183; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!