Залежно від форм власності та їхньої організації

ГРОШІ ТА КРЕДИТ

Тема: “Комерційні банки та їх основні операції.”

План:

1. Основи організації діяльності центральних банків та їх класифікація.

2. Операції комерційних банків.

3. Основні показники ефективності та прибутковості діяльності банку.

Ключові поняття: комерційний банк, універсальні банки, спеціалізовані банки, ресурси комерційного банку, пасивні операції, активні операції, показники ефективності діяльності банку, показники прибутковості діяльності банку.

Рекомендована література:

1. Закон України "Про банки і банківську діяльність" від 07.12.2000 р., зі змінами та доповненнями;

2. Гроші та кредит: Підручник. – 5-те вид., без змін / М.І. Савлук, А.М. Мороз, І.М. Лазепко та ін.; За заг. ред. М.І. Савлука. – К.: КНЕУ, 2008 – 744. (ст. 644-698);

3. Коваленко Д.І. Гроші та кредит: теорія і практика: Навч. посібник. – К.: Центр учбової літератури, 2010. – 344с. (273-307).

1. Банківська система України сформувалася у 1991 р. і складається з двох рівнів. Основною ланкою банківської системи України є комерційні банки, які здійснюють грошово-кредитне обслуговування всіх ланок ринкової інфраструктури.

Комерційний банк – універсальна фінансово-кредитна установа, що створюється для залучення коштів і розміщення їх від свого імені на умовах повернення та платності. Відповідно до цього визначають такі завдання банків:

1. забезпечення безперервності й адекватності грошового обігу;

|

|

|

2. здійснення контролю та макро- та мікроекономічному рівнях;

3. проведення заходів щодо стабілізації національної грошової одиниці;

4. сприяння підвищенню ефективності економіки України в цілому та виробничої сфери зокрема.

У сучасних ринкових умовах банки відіграють важливу економічну роль у суспільстві та суттєво розширили сферу своїх основних функцій:

Ø мобілізація тимчасово вільних грошових коштів і перетворення їх в капітал;

Ø кредитування підприємств, держави та населення;

Ø випуск кредитних засобів обігу (кредитних грошей);

Ø здійснення розрахунків та платежів в господарстві;

Ø емісійно-засновницька діяльність;

Ø консультування, надання економічної та фінансової інформації.

Виконуючи функцію мобілізації вільних грошових коштів і перетворюючи їх на капітал, банки акумулюють грошові доходи і заощадження у вигляді вкладів.

Вкладник отримує винагороду у вигляді відсотка або наданих банком послуг. Сконцентровані у вкладах заощадження перетворюються на позиковий капітал, що використовується банками для надання кредитів підприємствам і підприємцям.

Використання кредитів забезпечує розвиток виробничих сил країни в цілому. Користувачі позик вкладають кошти в розширення виробництва, купівлю нерухомості, споживчих товарів. В результаті за допомогою банків заощадження перетворюються на капітал.

|

|

|

Кредитні можливості банків залежать від розмірів накопичення грошових коштів населення та збільшення власних грошових коштів підприємств. Постійне зростання цих коштів у промислово розвинутих країнах і потреба в кредитних ресурсах з боку підприємств створюють умови для розширення кредитування.

Важливе економічне значення має функція кредитування підприємств, держави і населення. Пряме надання в борг вільних грошових капіталів їхніми власниками користувачам позик в практичному господарському житті ускладнено. Банк виступає фінансовим посередником, отримуючи грошові кошти у кінцевих кредиторів і передаючи їх кінцевим користувачам кредитів.

Останніми роками зростає попит на кредит. Підприємствам необхідні додаткові грошові кошти для оновлення капіталу і розширення виробничих потужностей. Для задоволення попиту з боку підприємств комерційні банки розробляють нові форми кредитування, удосконалюють його механізм.

Випуск кредитних грошей є специфічною функцією, що відрізняє банки від інших фінансових інститутів. Сучасний механізм грошової емісії пов'язаний з двома поняттями: банкнотна та депозитна емісія. Відповідно грошова маса виступає в готівковій (банківські білети та розмінна монета) і безготівковій (грошові кошти на рахунках і депозитах в комерційних байках та інших кредитних установах) формах.

|

|

|

Частка готівкових грошей складає в промислово розвинутих країнах близько 10%, причому спостерігається її подальше зменшення. Банкнотну емісію здійснює емісійний (центральний) банк, який має монопольне право випуску грошей. В структурі грошового обороту переважає безготівковий оборот, а основними емітентами грошей є не центральні, а комерційні банки.

Комерційні банки здійснюють депозитну емісію — випуск кредитних інструментів обігу на основі створення банком вкладів (депозитів), які утворюються в результаті видачі позик клієнту. Грошова маса збільшується, коли банки видають позики своїм клієнтам, і зменшується, коли повертаються позики, отримані від банків.

Позика, що надається клієнту, зараховується на його рахунок у банку, тобто банк створює депозит (вклад до запитання). При цьому збільшуються боргові зобов'язання банку. Власник депозиту може отримати в банку готівкові кошти в розмірі вкладу: таким чином, банк створює гроші проти вимог клієнта і відбувається збільшення грошей в обігу.

|

|

|

За наявності попиту на банківські кредити сучасний емісійний механізм дозволяє розширяти грошову емісію, що підтверджує зростання грошової маси в промислово розвинутих країнах. Банківський кредит став однією з головних причин цього збільшення. Разом з тим економіка потребує необхідної, але не надлишкової кількості грошей, тому комерційні банки функціонують в рамках обмежень, передбачених державою в особі центрального банку. Ці обмеження повинні регулювати процес кредитування і відповідно процес створення грошей та здійснювати контроль за цим процесом.

Комерційні банки — це багатопрофільні кредитні інститути, що здійснюють фінансові операції та послуги, пов'язані з обслуговуванням клієнтів у всіх секторах економіки.

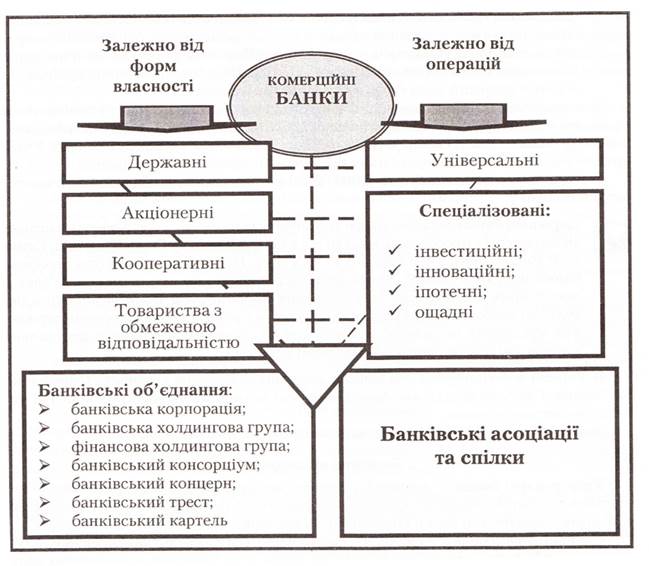

У сучасних умовах функціонує велика кількість банків. Залежно від того або іншого критерію їх можна класифікувати так:

ü за формою власності: державні, акціонерні, кооперативні, приватні та змішані; за організаційно-правовою формою: банки, які утворюються у формі акціонерного капіталу (акціонері товариства відкритого і закритого типів), товариства з обмеженою відповідальністю (пайові) або кооперативні;

ü за територіальною ознакою: міжнародні, загальнонаціональні, регіональні, та міжрегіональні що обслуговують декілька регіонів країни;

ü за національною належністю: національні та іноземні;

ü за функціями та характером діяльності: депозитні, універсальні та спеціалізовані банківські установи;

ü залежно від розміру активів комерційні банки поділяються на малі, середні, великі та найбільші.

Залежно від форм власності та їхньої організації

Акціонерні банки організовуються у формі акціонерних компаній. У сучасних умовах акціонерна форма є головною формою організації банків у промислово розвинутих країнах.

Розрізняють акціонерні банки відкритого і закритого типів. Вони формують свій капітал за рахунок об'єднання індивідуальних капіталів засновників і учасників за допомогою випуску і розміщення акцій банку. Власником капіталу є саме акціонерне виробництво, тобто банк. Статутний фонд акціонерного банку формується з основного капіталу, поділеного на визначену кількість акцій однакової номінальної вартості. Розмір статутного фонду визначається акціонерами банку, але не може бути меншим за розмір, установлений НБУ. Акціонери не мають права вимагати від банку повернення своїх внесків, що робить їх більш стійкими та надійними по відношенню до банків іншої форми власності.

Пайові банки формують свій капітал за рахунок внесків грошових коштів (паїв) у статутний фонд. За кожним з учасників зберігається право власності на його частку капіталу, тобто банк не є власником капіталу.Пайові комерційні банки організовуються на принципах товариств із обмеженою відповідальністю, де відповідальність кожного учасника обмежена розміром його внеску в капітал банку.

Кооперативні банки — це кредитно-фінансові інститути, що створюються товаровиробниками на ділових засадах для задоволення взаємних потреб; виникли в першій половині XIX ст.їх поява була зумовлена прагненням дрібних виробників (ремісників, селян) звільнитися від кабального лихварського кредиту, до якого вони були змушені звертатися внаслідок недоступності банківського кредиту. Кооперативні банки створювалися на умовах добровільного об'єднання грошових коштів фізичних та юридичних осіб. Основне завдання їхньої діяльності — надання кредитів та здійснення інших банківських операцій на пільгових умовах для членів банку. Кооперативні банки створюються за принципом територіальності і поділяються на місцеві та центральний кооперативні банки. Мінімальна кількість учасників місцевого (у межах області) кооперативного банку має бути не менше ніж 50 осіб. Учасниками центрального кооперативного банку є місцеві кооперативні банки.

Державні банки являють собою кредитні установи, що знаходяться у власності держави.В Україні функціонують два банки з державною формою власності: Ощадбанк і Ексімбанк. Статутні фонди цих банків створені за рахунок бюджетних коштів і коштів бюджетних установ.

Змішані банки — банки за участю державного і приватного капіталу.

Залежно від операцій

Універсальні банки — кредитні установи, що здійснюють усі основні види банківських операцій: депозитні, кредитні, розрахункові, фондові, довірчі та ін.

Спеціалізовані банки — банки, що спеціалізуються на кредитуванні певної галузі економіки або господарської діяльності чи групи населення або ж на формах залучення коштів у вклади; характеризуються вузькою спеціалізацією. Банк набуває статусу спеціалізованого банку, якщо понад 50% його активів є активами одного типу.

До категорії спеціалізованих банків включена велика кількість видів інститутів, функції та назви яких, а також обсяги і види операцій, роль в економіці різноманітні в різних країнах.

Різновиди спеціалізованих кредитних банків:

· інвестиційні банки, що мобілізують ресурси та надають позики шляхом випуску і розміщення облігацій та інших зобов'язань. Інвестиційні банки виступають посередниками між інвесторами і тими, кому потрібна позика, а також у ролі гаранта емісій та організаторів гарантійних банківських синдикатів, здійснюють купівлю-продаж акцій та облігацій за свій рахунок, надають кредити покупцям цінних паперів;

· ощадні банки — банківські установи, основною функцією яких є залучення заощаджень і тимчасово вільних коштів населення; як правило, невеликі кредитні установи, що діють в регіональному масштабі;

· банки розвитку (функціонують на національному та локальному рівнях), які здійснюють кредитування промисловості в масштабах усієї країни або ж окремих галузей економіки. Серед цих банків переважають державні банківські інститути, але існують і змішані — за участю приватного національного та іноземного капіталу;

· іпотечні банки — спеціалізовані комерційні банки, які у своїй діяльності в основному спираються на довгострокове іпотечне кредитування та фінансування операцій з нерухомістю.

· інноваційні банки — спеціалізовані банки, які здійснюють фінансування і кредитування інноваційної діяльності за циклом «наука-техніка-виробництво» з метою підтримки науково-технічного прогресу. Інноваційні банки можуть створюватись за участю держави для фінансування загальнодержавних цільових програм.

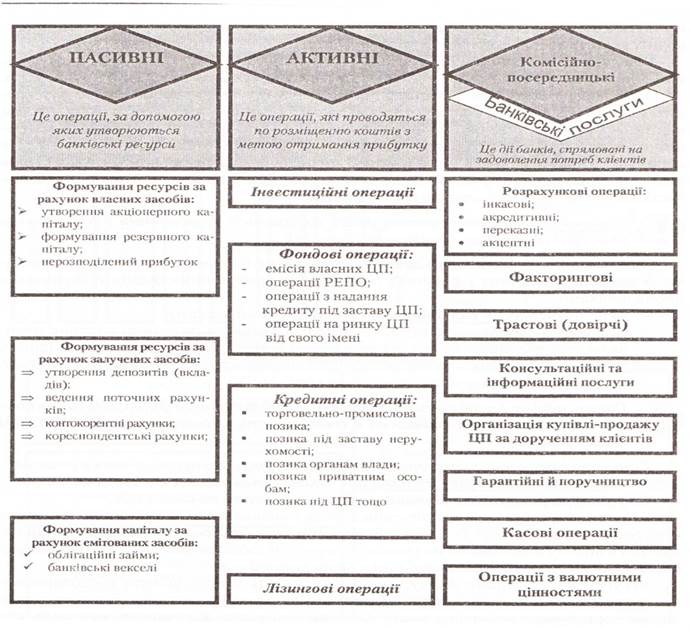

2. Банківські операції — це операції, спрямовані на вирішення завдань банків (завдань, що відображають банківську діяльність і, як правило, пов'язані з рухом особливого товару — грошей): залучення грошових коштів та вкладення їх у позики, цінні папери і послуги, для розрахунків, фінансування та кредитування капітальних вкладень та ін.

Спробуємо їх класифікувати та розділимо їх на три основні групи:

Пасивні операції банків

Пасивні операції – це операції, за допомогою яких банки утворюють свої ресурси (пасиви). Пасиви банків складаються з їхніх власних капіталів і притягнутих засобів.

Власний капітал індивідуального банку – це капітал, що належить банкіру. Власний капітал акціонерного банку належить акціонерам. Він складається з акціонерного, резервного капіталів і нерозподіленого прибутку поточного року. Акціонерний капітал – це капітал, мобілізований шляхом продажу акцій. Його сума дорівнює номінальній вартості випущених акцій. Резервний капітал складається з установчого прибутку, що являє собою різницю між курсовою і номінальними вартостями випущених акцій, а також із щорічних відрахувань від поточного прибутку.

Власний капітал комерційного банку поділяється на основний і додатковий.

Притягнуті засоби (зобов'язання) комерційних банків складаються в основному із внесків юридичних і фізичних осіб. Внески комерційних банків утворюються двома шляхами:

· за рахунок внеску вкладниками готівки (реальні внески);

· за рахунок банківських кредитів, зачислюваних на поточний рахунок позичальника, наданих у межах установленого ліміту (уявні вклади). Необхідність у створенні уявних вкладів об'єктивно викликається потребами товарообігу, що розширюється, у засобах платежу.

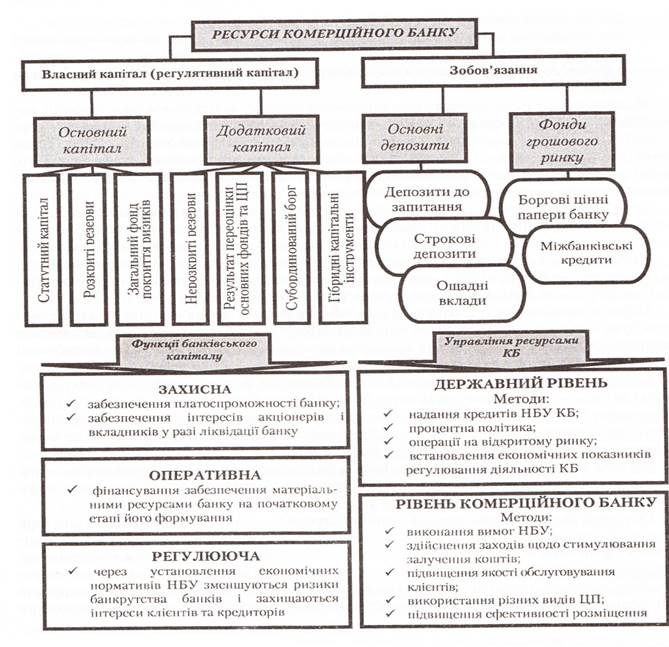

Однією з необхідних передумов для ефективного функціонування банків та їх фінансової стійкості є стабільність і достатність РЕСУРСНОЇ БАЗИ банків.

Банківські ресурси — сукупність грошових ресурсів, що перебувають у розпорядженні банків і використовуються ними для виконання активних та інших операцій.

Акумулюючи грошові накопичення доходи і заощадження юридичних і фізичних осіб, банки перетворюють їх на позиковий капітал, тобто грошовий капітал, який надається в позику власниками на умовах повернення за плату у вигляді відсотка. Тому банківські ресурси називаються банківським капіталом.

Ресурси комерційного банку, як і ресурси будь-якого суб'єкта господарювання, складаються з власних коштів (власного капіталу) та коштів, наданих у тимчасове користування за певну плату. Останні називають залученими коштами, або зобов'язаннями банку.

Власний капітал банку включає основний капітал і додатковий капітал.

До основного капіталу належать:

ü сплачений і зареєстрований статутний капітал;

ü розкриті резерви, які створені або збільшені за рахунок перерозподіленого прибутку, надбавок до курсу акцій і додаткових внесків акціонерів у капітал;

ü загальний фонд покриття ризиків, що створюється під невизначений ризик при проведенні банківських операцій, за винятком збитків за поточний рік і нематеріальних активів.

Статутний капітал посідає базове місце в капіталі банку. Він формується при створенні комерційного банку за рахунок мобілізації коштів акціонерів. Інструментом мобілізації є випуск акцій. Розмір статутного капіталу визначається засновниками банку, але не може бути нижчою, ніж мінімальний рівень, установлений Національним банком України.

Національний банк України має право встановити, залежно від спеціалізації комерційних банків, диференційований мінімальний статутний капітал на момент реєстрації банку, але не нижче від розмірів, передбачених у Законі України «Про банки і банківську діяльність». Банк має право збільшувати статутний капітал після того, як усі учасники повністю виконали свої зобов'язання щодо оплати паїв або акцій і попередньо оголошений підписний капітал повністю оплачено.

Банк не має права без згоди НБУ зменшувати розмір регулятивного капітану (власних коштів) нижче від мінімального встановленого рівня. Капітал банку не може бути меншим від статутного капіталу, необхідного для заснування банку.

Додатковий капітал складається з нерозкритих резервів, результатів переоцінки основних засобів та цінних паперів, що відображались у балансі за вартістю придбання, гібридних капітальних інструментів та субординованого боргу.

Гібридні капітальні інструменти є незабезпеченими зобов'язаннями, які не можуть бути погашені за ініціативою власника, можуть брати участь у покритті збитків і дають можливість відстрочення відсоткових платежів, якщо рівень прибутковості банку не дає змоги здійснювати такі виплати.

Субординований борг — це звичайні незабезпечені боргові капітальні інструменти, які за умовами контракту не можуть бути забрані з банку раніше ніж через 5 років, а у випадку банкрутства чи ліквідації повертаються інвестору після погашення претензій всіх інших кредиторів. Сума таких коштів, включених до капіталу, не може перевищувати 50% розміру основного капіталу.

Загальна сума капіталу, яка береться в розрахунок при обчисленні нормативів, називається регулятивним капіталом. Вона часто відрізняється від загальної суми банківського капіталу, що показується у фінансовій звітності.

Операції із залучення коштів (зобов'язання) — це сукупність заходів банків щодо мобілізації коштів на поточних, строкових, та інших рахунках клієнтів (юридичних і фізичних осіб). Основну суму залучених коштів становлять тимчасово вільні грошові капітали, що виникають на основі кругообороту промислового і торговельного капіталу, грошові накопичення громадських організацій суспільних фондів фінансових посередників та головне місце посідають особисті грошові накопичення населення.

Залучені кошти банку можна класифікувати за різними ознаками:

а) за терміном залучення вони поділяються на кошти до запитання та залучені на певний термін (коротко-, середньо- та довгострокові);

б) за економічною природою всі залучені кошти банку (зобов'язання) поділяють на дві основні категорії: депозити та недепозитні залучені кошти;

в) за джерелами походження це можуть бути кошти фізичних і юридичних осіб, ії однієї підприємств, фінансових інститутів, центрального банку, інших комерційних банків, бюджетні кошти тощо;

г) залежно від умов залучення коштів (вкладнику може сплачуватися фіксований чи плаваючий відсоток і т.д.)

За багатьма видами залучених ресурсів банк має здійснювати резервування коштів у вигляді обов'язкових резервів у центральному банку, з тим щоб захистити вкладників від можливих ризиків і втрат.

Активні операції банків

Активні операції банків пов'язані з розміщенням коштів і проводяться переважно з метою отримання доходу та для підтримки ліквідності.

До активних операцій належать надання кредитів та позичок, купівля-продаж цінних паперів, вкладення коштів у комерційні проекти, лізингові і факторингові операції, інвестиції в основні засоби тощо.

Розглянемо деякі з них.

Система банківського кредитування — це модель, що відповідає характеру економічних відносин господарюючих суб'єктів. Вона охоплює принципи, методи кредитування, механізми надання та погашення позик, а також контроль у процесі кредитування.

Кредити видаються в межах наявних ресурсів, які має банк. Загальний розмір кредитів, наданих банком усім позичальникам, з урахуванням 100% позабалансових зобов'язань банку, не може перевищувати восьмикратного розміру власних коштів банку.

Кредитування позичальників має здійснюватися з дотриманням комерційним банком економічних нормативів регулювання банківської діяльності та вимог НБУ щодо формування обов'язкових, страхових і резервних фондів.

Лізингові операції. Лізинг — це складна торгово-фінансова угода, за якої лізингова фірма, тобто орендодавець, відповідно до побажань і спеціалізації орендаря, купує у виробника певне майно і здає його в оренду. Лізингові фірми часто виступають філіями чи дочірніми підприємствами великих компаній і банків. Кількість їхніх операцій останнім часом швидко збільшується.

Інвестиційні операції. Комерційні банки проводять активну інвестиційну політику, здійснюючи інвестиційну діяльність за принципом реінвестицій — проведення реальних або фінансових інвестицій за рахунок прибутку, отриманого від інвестиційних операцій.Прямі фінансові інвестиції передбачають внесення коштів або майна для збільшення статутного капіталу юридичної особи і придбання таким чином корпоративних прав. Фінансові інвестиції банк здійснює через інвестиції в цінні напери, шляхом вкладення коштів у цінні папери підприємств різних форм власності. Крім цього, банки можуть здійснювати інші операції з цінними паперами, які мають назву фондових, до них належать:

— емісія власних цінних паперів;

— операції РЕПО (продаж цінних паперів із можливістю наступного викупу їх);

— операції з надання кредиту під заставу цінних паперів;

— операції на ринку цінних паперів від свого імені.

Основними об'єктами інвестиційної діяльності банків є облігації приватних компаній і держави, а також акції корпорацій. Сукупність банківських ресурсів, вкладених у цінні папери, утворює інвестиційний портфель банку.

Структура інвестиційного портфеля комерційних банків має бути оптимізована (диверсифікована) таким чином, щоб максимально знизити ризик імовірних витрат коштів, вкладених у цінні папери, що пов'язано з невиконанням емітентом узятих на себе зобов'язань.

Дата добавления: 2022-01-22; просмотров: 26; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!