Спрощені системи оподаткування.

Лекція 4

ТЕМА 4. ОПОДАТКУВАННЯ ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ.

Загальнодержавні податки і збори

Податки – це обов’язкові платежі фізичних і юридичних осіб до державного та місцевих бюджетів, що здійснюються у порядку і на умовах, визначених чинним законодавством.

Податки поділять на прямі і непрямі. Непрямі податки носять характер податків на споживання і відрізняються від прямих за методом стягнення або за формою оподаткування. В Україні застосовуються два види непрямих податків – універсальні і специфічні акцизи і мита. До непрямих податків відносяться:

* податок на додану вартість,

* акцизний збір,

* ліцензії на підприємницьку діяльність,

* мито.

До ліцензій на підприємницьку і професійну діяльність належать:

* податок на промисел,

* плата за державну реєстрацію суб’єктів підприємницької діяльності,

* гербовий збір,

* плата за видачу ліцензій та сертифікатів.

Також податки поділяють на загальнодержавні і місцеві. Перелік загальнодерджавних податків і зборів встановлює Верховна Рада України законо України. Місцеві податки і збори встановлює орган місцевого самоврядування своїм рішенням на підставі Декрету КМУ «Про місцеві податки і збори» від 2005.93р. № 56-93.

В Україні є такі загальнодержавні податки і збори:

1) податок на додану вартість (ПДВ);

2) акцизний збір;

3) податок на прибуток підприємств;

|

|

|

4) мито;

5) державне мито;

6) податок на нерухоме майно;

7) плата за землю;

8) рентні платежі;

9) податок з власників транспортних засобів;

10) податок на промисел;

11) плата за торговий патент;

12) прибутковий податок з громадян;

13) збір на геологорозвідувальні роботи;

14) збір за спеціальне використання природних ресурсів;

15) збір за забруднення навколишнього середовища

ПДВ є одним з найбільших джерел доходів Державного бюджету України. Цей податок сплачується до Державного бюджету України на підставі Закону України «Про податок на додану вартість» зі змінами і доповненнями. Платниками ПДВ є всі фізичні і юридичні особи, які здійснюють підприємницьку діяльність на території України. Об’єктом оподаткування ПДВ є виручка від реалізації товарів, робіт, послуг за винятком суми, що сплачена платником податку своїм постачальникам. В Україні встановлена ставка ПДВ – 20%, в окремих випадках (стимулювання експорту) передбачена нульова ставка податку.

Акцизний збір встановлюється за індивідуальними ставками податку для кожного товару і стягується до бюджету на підставі Декрету Кабінету Міністрів України «Про акцизний збір». Перелік підакцизних товарів та ставок акцизного збору встановлюється Законами України. Ставки акцизного збору встановлюються у % (відносно до обсягу реалізації в цінах, що включають цей податок) та у твердих ставках (в ECU на одиницю товару, чи певну величину його виміру). Платниками акцизного збору є вітчизняні виробники підакцизних товарів та суб’єкти, що імпортують, чи реалізовують підакцизні товари. Об’єктом оподаткування виступає оборот з реалізації підакцизних товарів, а для імпортних – їх митна вартість.

|

|

|

Податок на прибуток підприємств стягується до бюджету на підставі Закону України «Про оподаткування підприємств» зі змінами і доповненнями. Платниками податку на прибуток є юридичні особи – суб’єкти підприємницької діяльності, а також бюджетні установи в частині комерційної діяльності. Об’єктом оподаткування є балансовий прибуток, ставка податку на прибуток встановлена на рівні 30%.

Прибутковий податок з громадян стягується до бюджету на підставі Декрету Кабінету Міністрів України про «Прибутковий податок з громадян» зі змінами і доповненнями. Платниками податку є фізичні особи, незалежно від віку, громадянства та інших ознак, які мають самостійне джерело доходів. Об’єктом оподаткування у громадян України виступає сукупний річний дохід одержаний з різних джерел на території України і за її межами; у осіб, що не є громадянами України – дохід, одержаний з джерел в Україні. З 1.01.2004р. ставка приуткового податку з громадян – 13%, при роботі за сумісництвом – 20%.

|

|

|

Мито стягується з товарів, що переміщуються через митний кордон України на підставі Закону України «Про єдиний митний тариф» Платниками є декларанти (фізичні і юридичні особи, які декларують товари) товарів, які переміщуються через митний кордон. Об’єктом оподаткування є митна вартість товарів, або їх кількісна оцінка, що залежить від встановлених ставок. Ставки мита встановлюються у % до митної вартості (таке мито називається адвалорним) та у твердих ставках (в ECU на одиницю товару, чи певну одиницю його характеристики) (таке мито називається специфічним). В залежності від того який митний режим встановлено в Україні для тієї чи іншої країни походження товарів, % ставки мита бувають повні, пільгові і преференційні. Мито сплачується до або під час перетину кордону.

Державне мито – це плата, яка встановлена за вчинення юридичних дій та видачу документів юридичного значення. Ставки державного мита встановлюються в % до суми договору чи позову, вартості майна, або в твердих розмірах за одну послугу.

|

|

|

Податок на промисел встановлюється за право разової торгівлі (не більше як 4 рази протягом календарного року). Платниками є фізичні особи, об’єктом оподаткування – сумарна вартість товарів. Ставки оподаткування є 10% , якщо товари підлягають продажу протягом 3 днів; 20% якщо товари підлягають продажу протягом 7 днів, але сума податку належна до сплати в бюджет має бути не менше ніж одна мінімальна зарплата.

Плата за торговий патент справляється відповідно до Закону України «Про патентування окремих видів підприємницької діяльності». Платниками є суб’єкти підприємницької діяльності, що здійснюють торгівельну діяльність, надання послуг у сфері грального бізнесу та побутових послуг. Перелік побутових послуг, що підлягають патентування (визначає Кабінет Міністрів України) не змінюється протягом бюджетного року. Порядок придбання торгівельного патенту (державне свідоцтво, що засвідчує право суб’єкта підприємництва здійснювати певний вид підприємницької діяльності) визначається за видами діяльності. Вартість торгового патенту визначається органами місцевого самоврядування залежно від місцезнаходження пунктів продажу товарів та їх асортиментного переліку. Патенти бувають короткострокові (термін дії від 1 до 15 днів) та річні. До державного бюджету зараховується 30% плати за торговий патент та 100% суми плати за торговий патент пунктів продажу нафтопродуктів.

Плата за землю (земельний податок) стягується на основі Земельного Кодексу України та Закону України «Про плату за землю». Платниками податку виступають фізичні і юридичні особи, яким земля надана у власність або користування. Об’єктом оподаткування є площа земельної ділянки; ставки податку диференціюються залежно від призначення земель (сільськогосподарського чи несільськогосподарського призначення). Ставки податку на землі сільськогосподарського призначення диференціюють залежно від напрямів використання (рілля; сінокоси, пасовища; багаторічні насадження) та родючості ґрунтів (відповідно до земельного кадастру). Ставки податку на землі несільськогосподарського призначення диференціюють залежно від знаходження земельної ділянки в межах населеного пункту (цент , серединна зона, периферія).

Рентні платежі стягуються до бюджету на підставі Указу Президента України «Про встановлення рентної плати на нафту і природній газ, що видобувається в Україні» від 21.12.1994р. №785/94. Ставки рентної плати встановлюються спільним рішенням Міністерства економіки, Міністерства фінансів та Державного комітету України по нафті і газу. Об’єктом оподаткування є обсяг видобутої нафти в тонах, та газу в м3. Платниками податку є нафтогазовидобувні підприємства.

Податок з власників транспортних засобів стягується до бюджету на підставі Закону України «Про внесення змін і доповнень до Закону України «Про податок з власників транспортних засобів а інших самохідних машин і механізмів» від 13.02.1997р. № 75/97-ВР. Платниками податку є юридичні та фізичні особи, у власності яких є транспортні засоби. Об’єктом оподаткування є об’єм двигуна автотранспорту та довжина корпусу засобів водного транспорту. Ставки податку встановлені в ECU зі 100см3 об’єму двигуна чи 1 см довжини корпусу.

Податок на нерухоме майно передбачений в чинних законодавчих актах, але не справляється у зв’язку з відсутністю нормативних документів.

Збір на геологорозвідувальні роботи стягується до бюджету на підставі Постанови Кабінету Міністрів України «Про затвердження Порядку встановлення нормативів відрахувань за геологорозвідувальні роботи, виконані за рахунок Державного бюджету та їх справляння» від 11.08.1995р. №645. Платниками збору є суб’єкти підприємництва, які видобувають корисні копалини, підземні прісні, мінеральні і термічні води. Норми відрахувань затверджуються Мінекономіки України. Об’єктом обчислення відрахувань є вартість видобутої мінеральної сировини або її переробки.

Збір за спеціальне використання природних ресурсів включає плату за спеціальне користування надрами (стягується на підставі Постанови Верховної Ради України «Лісовий кодекс України» від 21.01.1994р.), плату за спеціальне використання прісних вод (стягується на підставі Постанови Верховної Ради України «Водний кодекс України» від 6.06.1995р.), плати за спеціальне використання лісових ресурсів (стягується на Постанови Верховної Ради України «Земельний кодекс України» від 13.03.1992р. № 2196-ХІІ).

Платниками плата за спеціальне користування надрами є суб’єкти підприємництва, що здійснюють видобуток корисних копалин; об’єктом справляння плати є обсяг погашених у надрах балансових запасів корисних копалин та обсяг видобутих (залежно від виду копалин).Базові нормативи плати встановлюються постановою КМУ.

Платниками плати за спеціальне використання прісних вод є всі суб’єкти підприємництва -водокористувачі. Об’єктом оподаткування є обсяг забраної води; тарифи диференціюються за водогосподарськими мережами залежно від басейну річок та підземними водними джерелами залежно від адміністративної одиниці (області). Плата встановлюється постановою КМУ.

Платниками плати за спеціальне використання лісових ресурсів є юридичні і фізичні особи, які заготовляють деревину. Об’єктом плати є обсяг заготовленої деревини в м3. Ставки плати встановлені у вигляді такси плати у грошовому вираженні. Такси диференційовані за лісотаксовими поясами; видами основних порід лісу; якістю деревини; сортами деревини; лісозаготівельними розрядами. Ставки плати встановлюються постановою КМУ.

Збір за забруднення навколишнього середовища сплачується на підставі Закону України «Про охорону навколишнього середовища» від 25.06.1991р. та Закону України «Про охорону атмосферного повітря» від 16.10.1992р. Платниками збору є суб’єкти підприємництва, що здійснюють викиди й скиди забруднюючи х речовин у атмосферу, поверхневі, територіальні та внутрішні морські води, підземні горизонти а розміщують відходи у навколишньому природному середовищі. Розмір плати встановлюється КМУ. Об’єктом нарахування плати є обсяг забруднюючих речовин.

Збір на обов’язкове пенсійне страхування стягується відповідності до Закону України “Про збір на обов’язкове державне пенсійне страхування” від 26.06.97 № 400/97-ВР (зі змінами і доповненнями) і складає 1% від заробітної плати, якщо сума заробітної плати працівника складає до 150 грн. і 2% ,якщо сума заробітної плати складає понад 150грн.Ставка збору до Пенсійного фонду для підприємств всіх форм власності та фізичних осіб-підприємців становить – 32% від фонду оплати праці.

Збір на обов’язкове соціальне страхування стягується у відповідності з Законом України “Про збір на обов’язкове соціальне страхування” від 26.06.97р. № 402/97-ВР (зі змінами і доповненнями). Об’єктом обкладенням збором для підприємств і організацій є фактичні витрати на оплату праці працівників що підлягають обкладенню податком на доходи фізичних осіб. Ставка збору для підприємств встановлена 4% від об’єкта обкладення збором.

Збір на обов’язкове соціальне страхування на випадок безробіття стягується також у відповідності з Законом України “Про збір на обов’язкове соціальне страхування” від 26.06.97р. № 402/97-ВР (зі змінами і доповненнями). Ставка збору для фізичних осіб які працюють на умовах договору встановлена 0,5% від сукупного оподатковуваного доходу працівника. Ставка збору для підприємств встановлена 1,5% від об’єкта обкладення збором.

Місцеві податки і збори

До місцевих податків і зборів відносяться:

1. Податок з реклами. Платниками податку є особи, що встановлюють і розміщують рекламу. Податок встановлюється у розмірі 0,1% вартості послуг за розміщення одноразової реклами; 0,5% вартості послуг за розміщення реклами на тривалий час. Податок справляється під час оплати за послуг за встановлення і розміщення реклами.

2. Комунальний податок. Платниками податку є суб’єкти підприємництва, що використовують найману працю. Об’єктом оподаткування є середньоспискова чисельність персоналу підприємства. Ставка податку – 10% неоподаткованого мінімуму доходів громадян (НМДГ) за кожного середньоспискового працівника. Податок справляється кожен місяць. НМДГ – частина доходу, що не підлягає оподаткуванню[89] згідно чинних правових актів.

3. Готельний збір. Платниками податку є особи, які проживають в готелях. Граничний розмір готельного збору – 20% добової вартості найманого житла без додаткових послуг.

4. Збір за паркування автотранспорту. Платниками збору є фізичні і юридичні особи, які паркують автомобілі у спеціально обладнаних або відведених для цього місцях. Ставка збору за парковку автотранспорту встановлюється за одну годину парковки, її граничний розмір не повинен перевищувати 3% НМДГ у спеціально обладнаних місцях; 1% НМДГ у відведених місцях.

5. Ринковий збір є платою за торгові місця на ринках і павільйонах, критих і відкритих столах, майданчиках для торгівлі з автомашин. Платниками збору є юридичні і фізичні особи, що реалізують товари. Ринковий збір встановлюється у розмірі не більше ніж 20% мінімальної заробітної плати (МЗП) для фізичних осіб та 3 МЗП для юридичних осіб і справляється працівниками ринку за кожен день торгівлі. Мінімальна заробітна плата – це встановлена державою нижня межа оплати праці за фактично відпрацьовану повну місячну норму робочого часу найманого працівника [89].

6. Збір за видачу ордера на квартиру є платою за послуги, пов’язані з видачею документів на право заселення квартири. Граничним розміром збору є 30% НМДГ.

7. Збір з власників собак. Платниками збору є громадяни – власники собак (крім службових). Граничний розмір збору 10% НМДГ. Збір справляється 1 раз в рік.

8. Курортний збір. Платниками збору є громадяни, які прибувають у курортну зону. Збір справляється адміністрацією готелю чи іншої установи готельного типу, квартирно-посередницькими організаціями при поселенні у готель чи будинок, або у 3-х денний термін з дня прибуття в курортну зону за місцем тимчасового проживання громадянина. З осіб, що зупинилися в приватних будинках чи квартирах громадян, які проживають в наметах, автомашинах тощо, курортний збір справляється у порядку, визначеному Радами народних депутатів. При зміні платником місця тимчасового проживання в межах курортної зони курортний збір повторно не справляється. Граничний розмір курортного збору не повинен перевищувати 10% НМДГ.

9. Збір за участь у бігах на іподромі. Платниками збору є фізичні і юридичні особи, власники коней, які беруть участь в бігах на іподромі. Збір справляється адміністрацією іподромів до початку змагань. Граничний розмір збору не повинен перевищувати 3 НМДГ.

10.Збір за виграш у бігах на іподромі. Платниками збору є особи, які виграли в грі на тоталізаторі на іподромі. Збір справляється адміністрацією іподрому при видачі виграшу. Граничний розмір збору не повинен перевищувати 6% від суми виграшу.

11.Збір з осіб, які беруть участь у грі на тоталізаторі на іподромі. Збір справляється адміністрацією іподрому з учасника гри на тоталізаторі в момент придбання ним квитка на участь в грі. Граничний розмір збору – 5% від суми плати за участь у грі.

12.Збір за право використання місцевої символіки справляється з юридичних і фізичних осіб, що використовують місцеву символіку з комерційною метою. Місцевою символікою слід вважати герб міста чи іншого населеного пункту, назва чи зображення архітектурних і історичних пам’яток. Збір справляється відповідними органами місцевого самоврядування при видачі дозволу на використання місцевої символіки. Граничний розмір збору – 5 НМДГ для приватних підприємців (фізичних осіб); 0,1% від вартості виробленої продукції, наданих робіт, послуг для юридичних осіб.

13.Збір за право на проведення кіно - і телезйомок. Платниками збору є комерційні кіно - і телеорганізації, які проводять зйомки, що потребують від органів місцевої влади додаткових заходів – обгородження території зйомок, виділення наряду міліції, тощо. Суму збору складають фактичні витрати на проведення зазначених заходів.

14.Збір за право проведення місцевих аукціонів, конкурсного розпродажу і лотерей. Платниками збору є фізичні і юридичні особи, які мають дозвіл на проведення аукціонів, розпродажу і лотерей. Збір за проведення аукціонів і конкурсного розпродажу справляється за 3 дні до їх проведення; збір за проведення лотереї справляється під час одержання дозволу на випуск лотереї. Граничний розмір збору – 0,1% вартості заявлених до аукціону, конкурсного розпродажу товарів, або суми на яку випускається лотерея. Збір за прав проведення лотереї не повинен перевищувати 3 НМДГ з кожного учасника.

15.Збір за проїзд по території прикордонних областей автотранспорту, що прямує за кордон. Граничний розмір збору 0,5 НМДГ з юридичних і фізичних осіб громадян України; від 5 до 50 доларів США з юридичних осіб і громадян інших держав. Збір не справляється з автотранспорту, що здійснює перевезення за кордон: вантажів за державним замовленням і державним контрактом; громадян України, що напрямляються у службові відрядження; спортсменів, що виїжджають на міжнародні змагання; громадян, що від’їжджають в порядку культурного обміну, на лікування, оздоровлення дітей, за телеграмою про похорон близьких родичів.

16.Збір за видачу дозволу на розміщення об’єктів торгівлі є платою за оформлення і видачу дозволів на торгівлю у спеціально відведених для цього місцях. Справляється уповноваженими організаціями з фізичних і юридичних осіб, які здійснюють торгівлю; залежить від площі торгівельного місця, його територіального розміщення і виду товарів. Граничний розмір збору 1 НМДГ на день за одноразову торгівлю; до 20 НМДГ для суб’єктів, що постійно здійснюють торгівлю.

Плата за ліцензії та сертифікати справляється уповноваженими органами, перелік яких затверджено КМУ за поданням Ліцензійної палати України при видачі ліцензії. Ліцензія на право здійснення окремих видів підприємницької діяльності видається:

· на виробництво спирту, алкогольних напоїв (річна плата становить 500 НМДГ) та вин (річна плата становить 120 НМДГ). Ліцензія видається на 5 років; плата вноситься щорічно, перший внесок справляється Держспецмонополією України до початку виробництва продукції;

· на право здійснення експорту /імпорту гуртової торгівлі спиртом (річна плата становить 5000 НМДГ / 10 000 НМДГ). Ліцензія видається на 5 років; плата зараховується до Державного бюджету щорічно;

· на право здійснювати торгівлю алкогольними напоями (річна плата 100 НМДГ; у селищах міського типу та селах – 20 НМДГ) та тютюновими виробами (50 НМДГ; у селищах міського типу та селах – 10 НМДГ). Ліцензія видається на 1 рік; плата вноситься протягом року щоквартально – 50% до місцевого бюджету за місцем торгівлі; 50% – до районного бюджету.

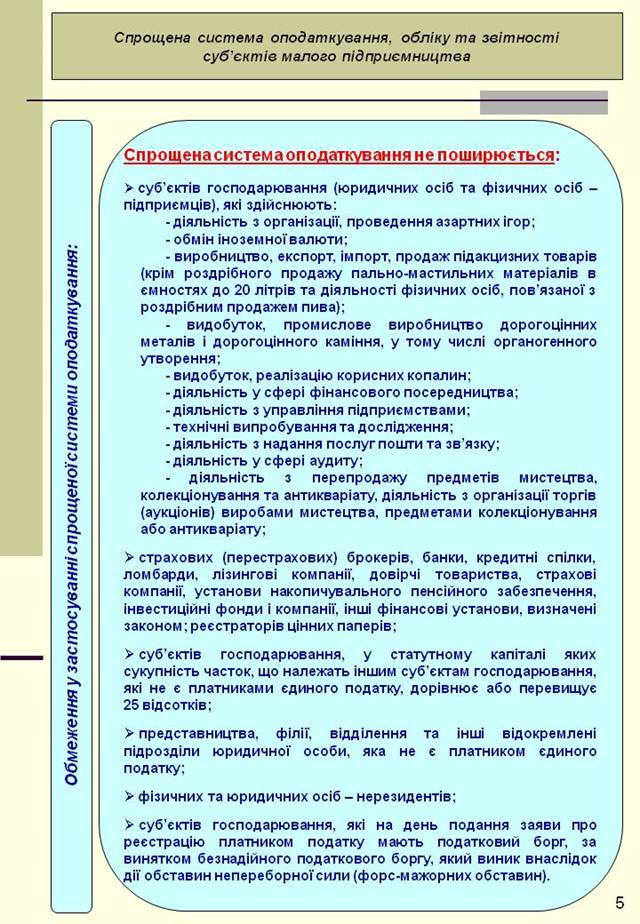

Спрощені системи оподаткування.

Єдиний податок сплачується суб’єктами малого підприємництва відповідно до Указу Президента України «Про спрощену систему оподаткування, обліку та звітності суб’єктів малого підприємництва» від 3 липня 1998р. № 727/98. Однак, згідно нового Податкового кодексу 2011 р. внесено суттєві зміни до спрощеної системи оподаткування.

Суб’єкти малого підприємництва, який сплачує єдиний податок не сплачує таких податків і зборів:

1) ПДВ, крім випадків, коли юридична особа обрала спосіб оподаткування доходів за єдиним податком за ставкою 6%;

2) податку на прибуток;

3) податку на доходи фізичних осіб (для фізичних осіб–підприємців);

4) плати за землю;

5) збору на обов’язкове соціальне страхування;

6) збору на обов’язкове соціальне страхування на випадок безробіття;

7) збору обов’язкове державне пенсійне страхування;

8) збору до Фонду для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соц.захисту населення;

9) збору на спеціальне використання природних ресурсів;

10) збору на будівництво, реконструкцію, ремонт і утримання доріг загального користування;

11) збору до Державного інноваційного фонду;

12) збору за видачу дозволу на розміщення об’єктів торгівлі та сфери послуг;

13) плати за патенти

14) податку на промисел;

15) комунального податку;

16) внесків до Фонду України соціального захисту інвалідів;

внесків до Державного фонду сприяння зайнятості населення.

Фіксованим податком обкладаються доходи підприємців, отримані тільки від торгівельної діяльності, здійснюваної на ринках.

Переваги і недоліки при обкладенні фіксованим податком*

| Переваги | Недоліки |

| 1. Платник податку звільняється від обов’язкового ведення обліку доходів і витрат | 1. Обмежена сфера застосування: торгівля виключно на ринку за умови сплати ринкового збору. |

| 2. Сума отриманого дходу не включається до сукупного оподатковуваного річного доходу. | 2. Доходи підприємця, отримані від здійснення інших видів діяльності , оподатковуються на загальних підставах. |

| 3. Платник податку звільнений від сплати платежів до Пенсійного фонду, зборів на обов’язкове страхування і платежів, що нараховуються на фонд оплати праці найманих працівників. | 3. У патенті зазначається ісце здійснення торгівлі. Для торгівлі н різних ринках необхідно платити полаток за здійснення торгівлі на всій території України, який становить 100 грн. а місяць (максимальний розмір), і місцеві ради змінити його не можуть. |

| 4. Сума фіксованого податку звичайно менша від суми єдиного податку, оскільки максимальний його розмір стаовить 100 грн. на місятць (а для єдиного податку – 200 грн. на місяць). | 4. Категоріями підприємців, які користуються пільгами з прибуткового податку, при сплаті фіксованого податку пільги не надаються. |

| 5. Перейти до сплати фіксованого податку або відмовитися від нього можна у будь-який час протягом року. При цьому кількість можливих переходів від звичайного оподаткування до сплати фіксованого податку і навпаки необмежена. | 5. За будь-яких умов здійснення або нездійснення підприємницької діяльності сплачеа сума фіксованого податку поверненню не підлягає. |

| 6. Протягом року можна зупинити підприємницьку діяльність і відмовитися від сплати фіксованого податку. А через деякий час відновити діяльність і знову обрати сплату фіксованого податку. | 6. При виплаті доходів (зпаробітної плати) найманим працівникам із суми виплат утримуються прибутковий податок і відрахування на пенсійне і соціальнестрахування (1 -2%, 0,5%, 0,25% -0;5%) на загальних підставах. |

| 7. Протягом року можна міняти найманих працівників, звільняти одних і приймати інших. Головне, щоб їх на будь-яку дату не було більше 5. | 7. За кожну найману особу, яка бере участь у підприємницькій діяльності, розмір фіксованого податку збільшується на 50%. |

Дата добавления: 2022-01-22; просмотров: 15; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!