Стратегический и оперативный контроллинг

В системе управления

Сущность каждого из рассматриваемых аспектов контроллинга можно определить очень лаконично (рис. 2):

- "Делать правильное дело" - стратегический контроллинг;

- "Делать дело правильно" - оперативный контроллинг.

Стратегический контроллинг должен помогать предприятию эффективно использовать имеющиеся у него преимущества и создавать новые потенциалы успешной деятельности в перспективе. Служба стратегического контроллинга выступает в качестве внутреннего консультанта менеджеров и собственников предприятия при выработке стратегии, стратегических целей и задач. Она поставляет необходимую информацию, ориентирующую руководство в процессе принятия решения.

Деятельность оперативного контроллинга направлена на оказание помощи менеджерам в достижении запланированных результатов, которые выражаются чаще всего в виде количественных значений уровней рентабельности, ликвидности и/или прибыли.

Оперативный контроллинг ориентирован на краткосрочный результат, поэтому его инструментарий принципиально отличается от методов и методик стратегического контроллинга.

Стратегический контроллинг определяет цели и задачи для оперативного контроллинга, т.е. ставит нормативные рамки. Оба рассматриваемых направления отличаются по охватываемому временному горизонту. Так, оперативный контроллинг реализует свои функции на краткосрочном отрезке времени: до года. Стратегический контроллинг в современном менеджменте не привязан жестко к временным рамкам, хотя чаще всего речь идет о средне- и долгосрочном периоде.

|

|

|

Основное различие между стратегическим и оперативным контроллингом заключается в том, что первый ориентирован на тенденции будущего, а последний, напротив, "смотрит" в прошлое. Ниже перечислены их характерные отличия:

• стратегический контроллинг ориентирован на потенциал, а оперативный контроллинг - на конкретный результат;

- контроллинг предпосылок развития предприятия, успеха и результата имеет различное значение для обоих направлений контроллинга;

- объекты планирования и контроля в оперативном контроллинге совпадают, а в стратегическом они не идентичны;

- в оперативной области доминирует контроль со стороны (чаще всего со стороны отдела контроллинга), а в стратегической - самоконтроль.

В реальной практике стратегический и оперативный контроллинг доста-точно тесно взаимодействуют друг с другом в процессе реализации функций менеджмента (рис. 3). Служба контроллинга выступает в качестве посредника между правлением и подразделениями предприятия при разработке стратегических и оперативных планов, а также осуществляет контроль за их выполнением.

|

|

|

Рис. 3. Участие службы контроллинга в стратегическом и оперативном менеджменте

Стратегический контроллинг

Стратегический контроллинг координирует функции стратегического планирования, контроля и стратегического информационного обеспечения.

Целевая задача стратегического планирования заключается в обеспечении продолжительного успешного функционирования организации. Для этого нужно формулировать и внедрять стратегии поиска, построения и сохранения потенциала успеха (доходности). Следует различать новые и имеющиеся потенциалы успеха.

Под имеющимися потенциалами успеха понимают созданные и используемые на предприятии потенциалы. Если предприятие может обеспечить более эффективное, чем у конкурентов, решение имеющихся, изменяющихся или новых проблем клиентов, то это означает его способность генерировать новые потенциалы успеха.

Потенциалы успеха можно разделить также на внешние и внутренние. Внешние потенциалы зависят от успешной комбинации "продукт/рынок". Внутренние потенциалы могут быть следующих видов: информационные, структурные, технические, финансовые, кадровые и др.

|

|

|

Центральным пунктом стратегического планирования является разработка стратегий - возможных действий по достижению целей, стоящих перед предприятием.

В принципе стратегии могут формулироваться и дифференцироваться в рамках как всего предприятия, так и его функциональных подразделений.

Процесс стратегического планирования можно разбить на ряд фаз.

1. Поиск и формулирование стратегической цели, которая выводится из общих целей (миссии) предприятия и конкретизируется как потенциал успеха. Одновременно вводятся ограничения в виде фиксированных и независимых переменных. Эти ограничения как экзогенного (внешнего), так и эндогенного (внутреннего) характера представляют собой исходные предпосылки процесса планирования. Сформулированные плановые цели и ограничения определяют процесс поиска альтернативных вариантов, а также оценку их реализуемости.

2. Оформление и оценка стратегии - предполагает фиксацию исходной ситуации, потенциалов и стратегических "люков" предприятия, представляющих собой разность между возможными и реально достигнутыми значениями. Анализ исходной ситуации на предприятии позволяет выявить его сильные и слабые места. Кроме того, можно установить разницу между целью как плановой величиной и исходной ситуацией как фактической величиной в настоящий момент времени. На этом этапе разработки стратегии следует искать и конкретизировать возможные альтернативные решения, позволяющие достичь поставленных целей и устранить имеющиеся "люки". Необходимо разрабатывать по возможности большее количество альтернативных стратегий на базе предложений, ожиданий и прогнозов с использованием соответствующего инструментария. Из-за неполной количественной и качественной информации, а также вследствие открытого (неопределенного) горизонта планирования оценка генерируемых альтернатив в рамках стратегического планирования сильно затруднена.

|

|

|

3. Принятие стратегического решения - последняя фаза процесса планирования, на которой происходит осознанное установление целенаправленных действий. Поскольку оценка включает в себя выявление однозначных приоритетов, то сокращается число наиболее важных выбранных альтернатив. Как правило, стратегические решения ведут к действиям, которые служат причиной эволюции, реструктурирования или создания новой структуры предприятия.

Задача стратегического контроля - сопровождать и поддерживать стратегический план относительно обеспечения его жизнеспособности. Сопровождение включает проверку адекватности формулировки стратегии, ее внедрение и реализацию. Основная задача стратегического контроля заключается в поддержке достижения стратегической цели предприятия.

При формировании концепции стратегического контроля необходимо учитывать и решать следующие задачи:

- формирование контролируемых величин для измерения и оценки потенциала успеха;

- установление нормативных величин, действующих в качестве базы для сравнения;

- определение фактических (реальных) значений контролируемых величин;

- перепроверка реальных величин по отношению к нормативным путем сравнения плана и факта (т.е. по статистике за прошедший период) и сравнения плана с реально сложившимися (желаемыми) контролируемыми величинами, характеризующими актуальный потенциал успеха;

- фиксация отклонений и анализ причин, ответственных за отклонения;

- выявление требуемых корректирующих мероприятий для управления отклонениями от стратегического курса.

Оперативный контроллинг

Оперативный контроллинг координирует процессы оперативного планирования, контроля, учета и отчетности на предприятии при поддержке современной информационной системы.

Основной задачей оперативного контроллинга является обеспечение методической, информационной и инструментальной поддержки менеджеров предприятия для достижения запланированного уровня прибыли, рентабельности и ликвидности в краткосрочном периоде. В отличие от стратегического оперативный контроллинг ориентирован на краткосрочный результат, поэтому его инструментарий принципиально отличается от методик и инструментов стратегического контроллера.

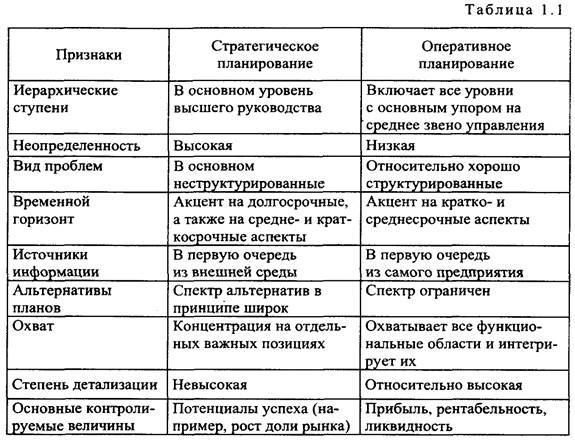

Ниже приведены отличительные особенности оперативного планирования в сопоставлении со стратегическим планированием (табл. 1.1).

В области оперативного учета современный контроллинг не может довольствоваться только данными финансового (бухгалтерского) учета, так как этот учет в первую очередь ориентирован на внешнего пользователя и ведется по правилам и предписаниям государственных органов. В этом учете не фигурируют многие понятия и категории экономики предприятия, без которых актуальная оценка затрат и результатов невозможна. К числу таких понятий относятся все виды калькуляционных затрат, приведенные (дисконтированные или наращенные) стоимости и т.д., поэтому для реализации функций оперативного контроллинга на предприятии необходим принципи-ально другой вид учета - управленческий учет.

Важным элементом оперативного контроллинга является информационное обеспечение принятия решений по структуре производственных программ. Решения о производственной программе могут приниматься на основе ограничений по производственным мощностям, но чаще встречается случай, когда "узким местом" является сбыт.

Для проведения анализа производственной программы широкое распространение получили частичная калькуляция и расчет маржинальной прибыли (сумм покрытия). На основе этой информации делается вывод о выгодности производства отдельных продуктов, продуктовых групп, эффективности работы подразделений, использования каналов сбыта и т.п. Типичными примерами являются система управленческого учета директ-костинг и ступенчатый расчет сумм покрытия на основе отнесения затрат к объектам.

Моделирование различных ситуаций позволяет просчитывать возможные изменения хозяйственной среды и заранее быть к ним готовым. При этом используется информация о будущих процессах. В основе моделирования лежат финансово-экономические расчеты, которые позволяют спрогнозировать предполагаемое воздействие на цель возможных альтернатив, проанализировать и оценить альтернативы и контролировать степень достижения цели. Моделирование деятельности предприятия можно представить в табличной форме (табл. 1.3), где по возможным вариантам ассортимента (объема выпуска), цен, затрат будут представлены прогнозируемые результаты каждого рассматриваемого варианта: используемый капитал, суммы покрытия с градацией по уровням, оборот капитала, рентабельность, точка безубыточности, прибыль/убытки. Проведение таких расчетов позволяет контроллеру получать информацию о вероятных изменениях и моделировать альтернативные варианты производства, а руководителю - заранее быть готовым к различным изменениям хозяйственной среды (цены, налоги) и своевременно принимать адекватные решения, т.е. управлять внутренними параметрами, такими, как объем производства и постоянные затраты, для того чтобы лучшим образом достигать желаемые цели.

Расчеты позволяют не только находить оптимальные сочетания оборота, издержек и прибыли, но и контролировать их реализацию. Сравнивая плановые данные с фактическими в процессе реализации планов, проводят контрольные расчеты и анализируют отклонения.

Использование методологии стратегического и оперативного контроллинга в качестве технологии информационно-методической поддержки менеджмента может существенно повысить эффективность функционирования системы управления организацией (предприятием).

В организациях, различающих и признающих важность как оперативного, так и стратегического менеджмента, как правило, выделяют в самостоятельные организационные единицы подразделения оперативного и стратегического контроллинга.

Заключение

С тех пор, как специалисты в области экономики и управления производством начали активно обсуждать проблематику контроллинга, утекло много воды. За это время был пройден путь от недопонимания к преувеличению возможностей и естественный возврат к стационарному состоянию его развития и внедрения. Утвердилось понимание контроллинга не только как философии и образа мышления руководителей, но и как плодотворной практической деятельности, направленной на эффективное использование ресурсов и развитие организации с акцентом на долгосрочную перспективу.

Успешное развитие идей, методологии и практики контроллинга базируется на трех китах:

- на потребности руководителей в качественной информационно-аналитической поддержке принимаемых управленческих решений, прежде всего с учетом устойчивого развития организации;

- на системе знаний, методов и технологий в сфере контроллинга, обеспечивающих решений поставленных задач;

- на возможности комплексной информационной поддержки методов и технологий контроллинга в составе современных интегрированных информационных управленческих систем.

От дискуссий по поводу методических взаимоотношений менеджмента и контроллинга давно перешли к практической деятельности в производственной, научной и образовательной сферах. На многих предприятиях и организациях, в банках и страховых компаниях действуют соответствующие подразделения. И если даже они не имеют слова "контроллинг" в своем наименовании, суть от этого не меняется.

Список литературы

1. Адамов Н.А.Основы управленческого учета /Адамов Н. А., Рогуленко Т.М., Амучиева Г. В.- М.: Бухгалтерский учет, 2004 – 112 стр.

2. Акчурина Е.В. Управленческий учет: учеб.-практ. Пособие / Е.В акчурина,Л.П Солодко, – М.: ТК Велби, изд-во Проспект, 2004.– 480с.

3. Безруких П. С. Бухгалтерский учет: Учеб. / П. С. Безруких, В. Б. Ива- шкевич, Н. П. Кондраков и др.; Под ред. П. С. Безруких. 2-е изд., перераб. и доп. М.: Бухгалтерский учет, 1996. 576 с.

4. Вахрушина М. А. Бухгалтерский управленческий учет: Учеб. пособие / ВЗФИ. М.: ЗАО Финстатинформация, 1999. 359 с.

5. Головина Т.А. Контроллинг./ Головина Т.А. Попова Л.В., Исакова Р.Е. Учебное пособие. М.: Финансы и статистика, 2003- 192 с.

6. Друри К. Введение в управленческий и производственный учет: Пер. с англ./ Под ред. С. А. Табалиной. М.: Аудит; ЮНИТИ, 1997. 560 с.

7. Керимов В.Э.Управленческий чет: практикум . П.: Дашков и Ко, 2005. – 100с.

8. Кит Уорд Стратегический управленческий учет М.: Экономика, 2002. — 448 с.

9. Козырева Т.В. Управленческий учет в туризме – М.: Финансы и статистика,2005 – 160с.

10. Кондраков Н.П. Бухгалтерский управленческий учет учебное пособие , / Кондраков Н. П. , Иванова М. А. (гриф) – М.: ИНФРА- М, 2004- 368с.

11. Управленческий учет . Шеремет А.Д., ред., ФБК-ПРЕСС - 2005, 342 с

Дата добавления: 2022-01-22; просмотров: 21; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!