Пружинный кредит (с фиксированной выплатой основной суммы)

Г. (вторник)

Дисциплина: «Экономика»

Группа № 83

Урок № 13

Тема: «Ипотечный кредит»

Цель урока:

Цель урока:

Образовательная: сформировать знания об основных чертах рыночной экономики, рассмотреть понятия спрос и предложение, рыночное равновесие.

Развивающая: развивать способности анализировать экономические факты, события, делать выводы, аргументировано излагать. Продолжить формировать коммуникативные навыки.

Воспитательная: Воспитывать активную гражданскую позицию. Способствовать повышению интереса учащихся к экономическим знаниям.

ХОД УРОКА

Рынок ипотечного капитала— это часть финансового рынка, на котором перераспределяются заемные финансовые ресурсы, обеспеченные залогом недвижимости [23].

Ипотечный кредит— это кредит, обеспеченный определенной недвижимой собственностью.

Ипотечное кредитование— это предоставление кредита под залог недвижимого имущества.

Рынок ипотечного капитала разделяется на первичный и вторичный:

· на первичном рынке обращаются первичные закладные;

· на вторичном рынке покупаются и продаются закладные, полученные на первичном рынке.

В качестве ценных бумаг на рынке ипотечного капитала выступают закладные. Закладные— это юридические документы, которые гарантируют кредиторам получение платежей по кредиту и возможность возврата вложенных средств за счет реализации объекта залога, если заемщик не выполняет своих обязательств по кредитному договору [30].

|

|

|

Основными участниками первичного рынка ипотечного капитала являются кредиторы, которые предоставляют заемный капитал для приобретения и развития недвижимости, и заемщики-инвесторы, покупающие недвижимость в инвестиционных целях. Развитие первичного рынка ипотечного капитала — фактор решения жилищной проблемы для многих семей посредством ипотечного жилищного кредитования.

Основные этапы ипотечного кредитования

В настоящее время ипотека часто рассматривается как долгосрочный кредит на приобретение жилья под залог недвижимости [21].

Основными участниками системы ипотечного кредитования являются:

Залогодатель – физическое или юридическое лицо, предоставившее недвижимое имущество в залог для обеспечения своего долга.К ним предъявляются следующие требования:

· надежность и платежеспособность;

· добровольное предоставление в залог недвижимого имущества;

· способность внести авансовые платежи.

Залогодержатели – юридические лица, выдающие кредиты под залог недвижимого имущества. К ним относятся банки, фонды и другие кредитные учреждения, с которыми залогодатели заключают договор о предоставлении ипотечного кредита. Ипотечные кредиторы осуществляют обслуживание выданных ипотечных кредитов в течение всего срока действия договора.

|

|

|

Ипотечный банк – учреждение, которое специализируется на выдаче долгосрочного кредита под залог недвижимости. Ссуды такими банками выдаются не только на жилищное, но и на производственное строительство.

Кроме того, в процессе выдачи ипотечного кредита участвуют:

· страховая компания, которая должна застраховать имущество, являющееся предметом залога, (а так же жизнь и трудоспособность физического лица в случае ипотечного кредитования под залог жилой недвижимости);

· оценочная компания, которая оценивает стоимость покупаемого жилья;

· органы государственной регистрация, которые производят регистрацию права собственности и залог.

Во многих случаях в процессе совершения сделки по получению ипотечного кредита принимают участие посреднические организации – риэлторские фирмы, агентства недвижимости.

Выделяют следующие этапы ипотечного кредитования:

1. предварительный этап (разъяснение клиенту основных условий кредитования, передача списка документов для получения ссуды);

|

|

|

2. сбор и проверка информации о клиенте и о залоге;

3. оценка вероятности погашения кредита;

4. принятие решения по кредиту (сумма, срок, ставка процента, порядок погашения);

5. заключение кредитной сделки;

6. обслуживание кредитной сделки;

7. закрытие кредитной сделки.

Практическое применение ипотечных кредитов как методов финансирования недвижимости должно обеспечивать выполнение следующих условий:

· достижение прибыльности и возвратности средств;

· сохранение денежных средств кредитора от инфляции;

· защита от рисков;

· доступность заемщику условий предоставления кредита.

Преимущества ипотечного кредитования для банков :

· сравнительно низкий риск при выдаче кредитов, так как они обеспечиваются недвижимостью;

· долгосрочность кредитования освобождает банки от частных переговоров с клиентами;

· ипотечные кредиты обеспечивают банку вполне стабильную клиентуру;

· закладные могут активно обращаться на вторичном рынке, что позволяет банку диверсифицировать свой риск, продав закладную после выдачи кредита.

Недостатки ипотечного кредитования для банков:

· необходимость держать в штате узких специалистов-профессионалов - оценщиков недвижимости, которую представляют в залог, что увеличивает издержки банка;

|

|

|

· долгосрочное отвлечение денежных средств;

· большая длительность срока, на который предоставляется кредит, является большой угрозой предстоящей прибыли банка, так как очень трудно спрогнозировать на десятилетия вперед динамику рыночных процентных ставок.

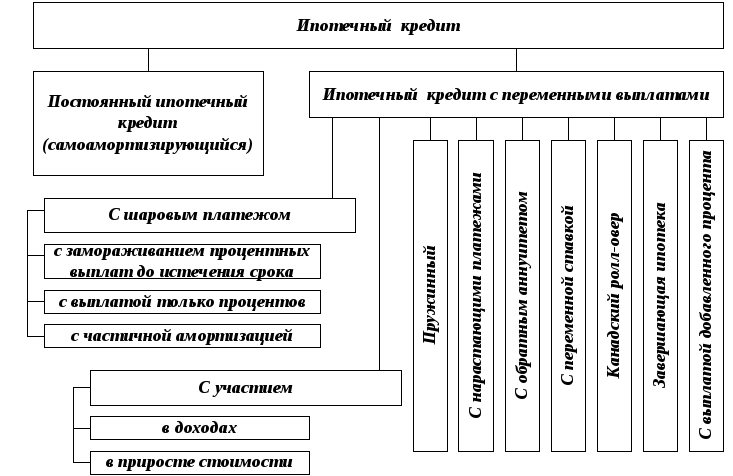

Постоянный ипотечный кредит

Данный вид кредита носит также название аннуитетный — самоамортизирующийся кредит с фиксированной процентной ставкой, по которому предусмотрены равновеликие периодические (как правило, ежемесячные) платежи.

Рисунок 4 - Виды ипотечных кредитов

При расчете платежей по ипотечному кредиту учитываются три фактора:

· основная сумма кредита,

· срок (остаточный) погашения кредита,

· процентная ставка.

Такой тип ипотечного кредита позволяет равномерно распределить нагрузку по возврату заемных средств.

Кредит с «шаровым» платежом

В этом случае предусматривается выплата большей части или всей суммы кредита, т.е. «шаровой» платеж в конце срока кредитования.

Разновидности методов кредитования с «шаровым» платежом:

· отсутствие процентных выплат до конца срока кредита, по окончании срока выплачивается вся сумма кредита и начисленный сложный процент, например, кредиты под освоение земли;

· выплата в течение кредитного периода только процентов, в конце срока погашение задолженности «шаровым» платежом;

· частичная амортизация с итоговым «шаровым» платежом.

Схемы кредитования с «шаровым» платежом применяются при финансировании нового строительства и проектов по освоению земли.

Пружинный кредит (с фиксированной выплатой основной суммы)

Особенности кредитования следующие:

· периодические фиксированные платежи в счет погашения основной суммы долга;

· выплаты процентов на оставшуюся часть долга.

Разновидность: несколько лет только процентных платежей, а потом равные платежи в счет долга и проценты на непогашенный остаток кредита.

Кредит с участием

Представляет собой схему финансирования, при которой кредитор непосредственно участвует в инвестировании: кредитор одновременно получает и платежи по кредиту, и определенную часть регулярного дохода и (или) часть от суммы увеличения стоимости собственности.

Ипотечные кредиты с участием привлекательны для кредитора по следующим причинам:

· такие схемы финансирования позволяют защитить интересы кредитора в условиях высоких темпов инфляции;

· уменьшение процентной ставки приводит к уменьшению периодических платежей по кредиту, что снижает риск невыполнения обязательств заемщиком.

Но часть дохода от недвижимости, которую предполагает получить кредитор, имеет большую степень риска. Для уменьшения риска снижения дохода от недвижимости кредиторы включают в договоры статьи о периодических проверках качества управления собственностью. При участии относительно увеличения стоимости есть риск того, что стоимость недвижимости не увеличится.

Привлекательность ипотечного кредита с участием для заемщика:

· платежи по кредиту с участием меньше, чем платежи по другим типам кредитов;

· меньшие периодические платежи являются стимулом для реализации заемщиком инвестиционного проекта, требующего больших затрат капитала.

Однако в случае существенного роста стоимости и дохода от недвижимости увеличивающиеся выплаты кредитору могут не компенсироваться снижением процентной ставки.

https://www.youtube.com/watch?v=BN85HazEtgQ

Домашнее задание:

Дата добавления: 2021-12-10; просмотров: 22; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!