АНАЛИЗ И ОЦЕНКА РИСКОВ В ИНВЕСТИЦИОННЫХ ПРОЕКТАХ

3.1 УЧЕТ ИНФЛЯЦИИ ПРИ ОЦЕНКЕ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Инфляция во многих случаях существенно влияет на основные показатели эффективности проекта, условия его финансовой реализуемости и потребность в финансировании. Это влияние особенно существенно для:

· проектов с растянутым во времени инвестиционным циклом;

· проектов, предусматривающих компенсацию затрат частью продукции (СРП);

· проектов, требующих значительной доли заемных средств;

· проектов, предполагающих одновременное использование нескольких валют (многовалютных).

· Поэтому при оценке реализуемости и эффективности ИП инфляцию следует учитывать. Учет инфляции осуществляется с использованием:

· Общего индекса внутренней рублевой инфляции, определяемого с учетом систематически корректируемого рабочего прогноза хода инфляции;

· прогнозов валютного курса рубля по отношению к используемым в проекте валютам;

· прогнозов внешней инфляции;

· прогнозов изменения во времени цен на продукцию и ресурсы (в том числе — газ, нефть, энергоресурсы, оборудование, строительно-монтажные работы, сырье, отдельные виды материальных ресурсов), а также прогнозов изменения уровня средней заработной платы и других укрупненных показателей на перспективу;

· прогноза ставок налогов, пошлин, ставок рефинансирования НАЦБАНКА РБ и других финансовых нормативов государственного регулирования.

|

|

|

Для описания влияния инфляции на эффективность инвестиционного проекта на каждом шаге m расчетного периода используются следующие показатели:

базисный общий индекс (рублевой) инфляции GJ (tm,0) или GJm — общий индекс инфляции за период от начального момента времени (t=0, в качестве которого можно принять момент разработки проектной документации, момент приведения t0 — см. п. 2.7, начало нулевого шага или иной момент времени) до конца m-го шага. Он отражает отношение среднего уровня цен в конце m-го шага к среднему уровню цен в начальный момент времени. Если в качестве начальной точки принят конец нулевого шага, то GJ0 = 1;

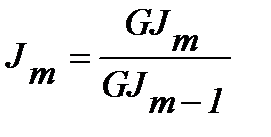

общий индекс инфляции за m-ый шаг Jm, отражающий отношение среднего уровня цен в конце m-го шага к среднему уровню цен в конце шага m-1 (цепной общий индекс инфляции) . Если в качестве начальной точки принято начало нулевого шага, GJ0 = J0;

темп (уровень, норма) общей инфляции за этот шаг jm, выражаемый в долях единицы. Связан с соответствующим цепным индексом соотношением  . Часто темпы инфляции выражают в процентах (за соответствующий шаг). В этом случае jm=(Jm-1)´100%;

. Часто темпы инфляции выражают в процентах (за соответствующий шаг). В этом случае jm=(Jm-1)´100%;

средний базисный индекс инфляции на m-ом шаге MJm, отражающий отношение среднего уровня цен в середине m-го шага к среднему уровню цен в начальный момент времениАналогичными показателями характеризуется изменение цен на отдельные виды товаров и услуг. Через  и

и  обозначаются соответственно базисный и цепной индексы цен на k-ый продукт (услугу, ресурс)[1].

обозначаются соответственно базисный и цепной индексы цен на k-ый продукт (услугу, ресурс)[1].

|

|

|

В тех случаях, когда предусмотрена переоценка основных фондов, индекс переоценки основных фондов также выступает в качестве разновидности индексов цен. Он отражает изменение первоначальной и остаточной стоимости фондов при периодически проводимой их переоценке. Различаются цепной индекс переоценки, отражающий увеличение стоимости фондов при данной переоценке, и базисный индекс, отражающий аналогичное изменение по сравнению со стоимостью в начальной точке. В расчетах эффективности могут использоваться как усредненные, так и дифференцированные по видам основных фондов индексы переоценки .

Инфляция называется равномерной, если темп общей инфляции jm не зависит от времени (при дискретном расчете — от номера m шага).

Величины индексов и темпов инфляции зависят от вида используемой валюты (рубли или какой-либо вид инвалюты).

|

|

|

Для многовалютных проектов по каждой из участвующих в проекте валют для всех шагов m расчетного периода дополнительно используются базисные (  ), либо цепные (

), либо цепные (  ) индексы (или темпы) изменения обменного курса, или, что эквивалентно, индексы внутренней инфляции иностранной валюты (GIm), определяемые формулой:

) индексы (или темпы) изменения обменного курса, или, что эквивалентно, индексы внутренней инфляции иностранной валюты (GIm), определяемые формулой:

, (3.1)

, (3.1)

где  — базисный индекс внешней инфляции инвалюты соответствующего вида (инфляции в странах- источниках этой валюты).

— базисный индекс внешней инфляции инвалюты соответствующего вида (инфляции в странах- источниках этой валюты).

Соответствующая формула для цепных индексов внутренней инфляции иностранной валюты имеет вид.

(3.2)

(3.2)

Если для некоторого шага m этот индекс равен единице, изменение валютного курса на этом шаге соответствует соотношению величин рублевой и валютной инфляций; если он больше единицы, рост валютного курса отстает от этого отношения (валютный курс сдерживается, он растет медленнее, чем внутренние цены — по отношению к внешним), если он меньше единицы, рост валютного курса опережает рост внутренних цен (по отношению к внешним).

В расчетах чаще всего используются следующие свойства индексов общей инфляции (они справедливы и для индексов изменения цен на отдельные виды товаров):

|

|

|

GJm = GJ0´J1´...´Jm, (3.3)

. (3.4)

. (3.4)

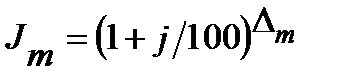

Темп инфляции j часто задается в процентах за год, месяц или иную “стандартную” единицу времени. Если длительность m–го шага Dm меньше стандартной единицы времени, соответствующий цепной индекс инфляции можно рассчитать по формуле:

, (3.5)

, (3.5)

Аналогичные формулы имеют место для темпов и индексов изменения цен на отдельные продукты, товары и услуги, а также для темпов и индексов переоценки основных средств.

Инфляция называется однородной, если темпы (и, следовательно, индексы) изменения цен всех товаров и услуг одинаковы и совпадают с темпами общей инфляции. Если для какого-либо продукта эти условия нарушаются, инфляция называется неоднородной.

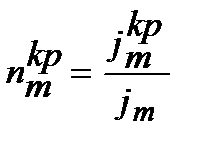

Для учета неоднородности инфляции удобно ввести коэффициенты неоднородности темпов роста цен (  ) для каждого (k-го) продукта на каждом шаге (m). Они определяются как отношение темпов роста цен на данный продукт к общему темпу инфляции. Так, если речь идет об изменении выраженных в рублях цен на шаге m, то

) для каждого (k-го) продукта на каждом шаге (m). Они определяются как отношение темпов роста цен на данный продукт к общему темпу инфляции. Так, если речь идет об изменении выраженных в рублях цен на шаге m, то

. (3.6)

. (3.6)

При однородной инфляции значения указанных коэффициентов равны единице.

Прогнозировать коэффициенты неоднородности на длительную перспективу оказывается проще, чем независимо прогнозировать темпы изменения цен отдельных товаров, и при этом обычно допускается меньше ошибок. Поэтому при проведении расчетов эффективности проекта с учетом инфляции рекомендуется составить вспомогательную таблицу, отразив в ней прогнозируемые на каждый шаг расчетного периода темпы и индексы инфляции и темпы и индексы роста цен на отдельные участвующие в проекте товары и услуги, а при необходимости — темпы и индексы внутренней инфляции иностранных валют и изменения валютных курсов. Разработку такого прогноза рекомендуется начинать с прогнозирования общих темпов инфляции и коэффициентов неоднородности, (для многовалютных проектов дополнительно должны прогнозироваться темпы внутренней инфляции иностранных валют и темпы общей инфляции в соответствующих странах). После этого все остальные характеристики инфляции могут быть рассчитаны по приведенным выше формулам[2].

При необходимости к указанной таблице можно добавить дополнительные строки, отразив в них прогнозируемые ставки налогов, пошлин, процентных ставок и т.п.

На базе составленной таблицы, исходя из цен и валютных курсов, сложившихся на момент расчета, можно определить (прогнозные) цены всех участвующих в проекте товаров и услуг для каждого шага расчетного периода (а для многовалютных проектов — прогнозные валютные курсы). Это позволит в следующих таблицах рассчитать денежные поступления и расходы в прогнозных ценах.

Пример 3.1 - Рассмотрим следующие характеристики годовой инфляции, заданные по шагам также годичной длины — смотрите первые три строки таблицы 3.1 приложения А. В таблице рассмотрены две возможности выбора начальной (нулевой) точки — начало и конец нулевого шага.

Цепные индексы инфляции и валютного курса вычислены по формуле (3.5) с Dm=1, цепной индекс внутренней инфляции валюты — по формуле (3.2). В случае, когда за начальную точку принимается конец нулевого шага, цепные индексы инфляции на нулевом шаге по определению равны единице. Базисные индексы получаются из цепных по формуле (3.3). Базисный индекс внутренней инфляции валюты можно вычислить также по формуле (3.1).

Влияние инфляции на денежные потоки проекта проявляется по разному.

1. Наиболее заметно влияние инфляции на цены производимой продукции и потребляемых ресурсов. Однако на эффективность проекта практически оказывают влияние не столько темпы инфляции, сколько ее неоднородность (различные темпы роста цен на разные товары, работы и услуги). Эффективность многовалютных проектов влияет также внутренняя инфляция иностранных валют.

2. Инфляция влияет на потребность проекта в финансировании. Такое влияние наиболее существенно тогда, когда на разных шагах темпы инфляции различаются (неравномерная инфляция), что характерно и для российской экономики.

Наименее выгодной для проекта является ситуация, при которой в начале проекта инфляция высокая (и, следовательно, заемный капитал берется под высокий кредитный процент), а затем ее темпы снижаются.

Для избежание неоправданно высоких процентных выплат можно рекомендовать при заключении кредитных соглашений предусматривать пересмотр процентной ставки в зависимости от инфляции. Одной из возможностей такого рода является фиксация в кредитном соглашении не номинальной, а реальной процентной ставки с тем, чтобы размеры начисляемых и выплачиваемых процентов автоматически изменялись (по формуле Фишера) в соответствии с темпами инфляции.

3. Инфляция также оказывает влияние на потребность проекта в оборотном капитале. В ситуации, когда оплата реализованной продукции производится авансом или с задержкой, или когда приобретаемые сырье и материалы оплачиваются не в момент их получения, цена оплачиваемого товара будет отклоняться от рыночной его стоимости в момент оплаты. Это приводит к изменению потребности в оборотном капитале, причем соответствующее изменение зависит как от неоднородности, так и от темпов инфляции.

По отношению к этому виду влияния все проекты делятся на две категории (в основном, в зависимости от соотношения дебиторской и кредиторской задолженностей). Эффективность проектов первой категории с ростом инфляции падает, а эффективность проектов второй категории — растет.

В связи с изложенным можно рекомендовать следующий порядок прогноза инфляции:

установить, к какой категории, первой или второй, относится проект;

если приняты меры для уменьшения влияния инфляции на потребность в финансировании, то для проектов второй категории следует использовать минимально возможный уровень инфляции (например, производить расчет в неизменных базисных ценах). Для проектов первой категории из всех обоснованных прогнозов инфляции следует выбирать максимальный;

если такие меры не приняты, то, наряду с описанными предельными прогнозами инфляции, необходимо рассмотреть сценарии, связанные с наиболее быстрым (из реально прогнозируемых) снижением инфляции от принятой максимальной до принятой минимальной величины;

оценить нижний предел возможных изменений одной из характеристик изменения валютного курса (например, — цепных индексов внутренней инфляции иностранной валюты), в том числе, из соображений соотношения долларовых цен на продукцию: по проекту и существующих (внутри страны и за рубежом).

Помимо этого, финансовая реализуемость и эффективность проекта должна проверяться при различных уровнях инфляции в рамках оценки чувствительности проекта к изменению внешних условий (смотрите раздел 3.2).

При прогнозе инфляции следует учитывать официальные сведения, а также экспертные и прочие оценки, учитывающие дефлятор ВНП (ВВП), и/или индексы цен по достаточно большой “корзине” постоянного состава.

Проверка финансовой реализуемости проекта с учетом инфляции .

Целью проверки финансовой реализуемости проекта является выяснение того, что на каждом шаге имеется достаточное количество средств для его продолжения. Для такой проверки необходимо рассчитывать притоки и оттоки денежных средств, исходя из цен и валютных курсов соответствующего шага. Поэтому используемый в данной проверке денежный поток должен рассчитываться только в прогнозных ценах, выраженных в рублях.

Некоторые проекты предусматривают создание и использование дорогостоящих основных средств. Для корректного расчета налога на соответствующее имущество и налога на прибыль[3] в этом случае необходимо предусматривать в расчетах периодическую переоценку основных средств с использованием укрупненных индексов инфляции на строительно-монтажные работы и оборудование.

Если проект предусматривает денежные поступления или расходы в иностранной валюте (включая получение и погашение займов) или в ценах, номинированных в иностранной валюте, то связанные с этим денежные потоки вначале выражаются в этой валюте, а затем пересчитываются в рубли по прогнозируемому на соответствующий шаг курсу.

При соблюдении указанных рекомендаций условие финансовой реализуемости проекта сохраняется: проект будет финансово реализуем, если в денежном потоке для финансового планирования чистый денежныйприток (от всех видов деятельности) будет неотрицательным на каждом шаге расчетного периода.

Примечание. Нередко денежные потоки по проекту выражают в иностранной валюте. Такой расчет в условиях инфляции, как правило, приводит к ошибкам. Наиболее существенные ошибки допускаются тогда, когда выраженные в иностранной валюте цены товаров и услуг считаются (а по существу — прогнозируются) неизменными в течение всего расчетного периода. В этом случае в расчете не учитывается структурная инфляция и внутренняя инфляция иностранной валюты, темпы которой могут быть достаточно существенны. Устранить этот недостаток можно, прогнозируя на перспективу цены товаров и услуг на российском рынке, выраженные в иностранной валюте, но тогда трудоемкость расчетов и объем расчетных таблиц будут такими же, как и при прогнозировании рублевых цен. Другие ошибки, возникающие при проведении расчетов в иностранной валюте, иллюстрируются следующими примерами.

1. Проект предусматривает резервирование денежных средств, в том числе — иностранной валюты, на банковских счетах. В условиях, когда курс иностранной валюты растет, предприятию придется уплачивать налог на прибыль с возникающей курсовой разницы. Без использования прогноза валютного курса рассчитать размеры этого налога невозможно.

2. Проект предусматривает капитальное строительство. В 1-м полугодии на эти цели расходуется 118 тыс. долл., в том числе 18 тыс. дол. НДС, во 2-м полугодии — столько же. НДС должен быть возмещен предприятию в 3-м полугодии, и при расчете в долларах его сумма, казалось бы, должна составить 36 тыс.долл. Между тем, это не так. Пусть, например, обменный курс в указанные полугодия прогнозируется в размерах 14 000, 14 500 и 15000руб./долл. Тогда уплаченный в бюджет НДС составит 18×14000+18×14500=513 млн.руб. Именно такая сумма будет возмещена предприятию в 3-м полугодии, и она составит 513000/14,5= 35,379 тыс.долл., что меньше “ожидаемых” 36 тыс.долл.

3. В условиях предыдущего примера предположим, что финансирование строительства осуществляется на 50% за счет кредита. который предоставляется в рублях в 1-м полугодии. Поскольку во 2-м полугодии валютный курс изменяется, а стоимость работ выражена (или номинирована) в долларах, полученных средств окажется недостаточно для завершения строительства. Выявить вызванную этим нереализуемость проекта, выполняя расчеты только в долларах, невозможно.

Кроме того, при указанном способе расчета возникают значительные сложности для проектов, предусматривающих использование рублевых кредитов. Без прогноза валютного курса правильно рассчитать в иностранной валюте размеры уплачиваемых при этом процентов (они уменьшают налогооблагаемую прибыль) оказывается невозможным.

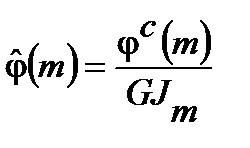

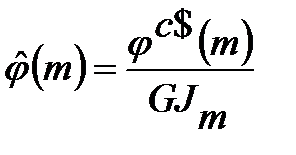

Эффективность проекта в условиях инфляции оценивается по денежному потоку на собственный капитал. Такой поток рекомендуется формировать, внеся некоторые изменения в денежный поток для финансового планирования. В этом случае чистые денежные притоки на собственный капитал, относящиеся к разным шагам расчетного периода (jc(m)), будут выражены в разных ценах. Поэтому для оценки эффективности проекта все указанные чистые притоки необходимо пересчитать из прогнозных цен в дефлированные. Такой пересчет осуществляется путем деления чистых притоков, выраженных в прогнозных ценах, на базисный индекс общей инфляции на соответствующем шаге, т.е. по формуле:

. (3.7)

. (3.7)

Приведение показателей, выраженных в прогнозных ценах, к дефлированным ценам называется дефлированием.

В некоторых проектах доход получается и используется за рубежом. В таких случаях не рекомендуется выражать чистые притоки jc$(m) в иностранной валюте. Однако, если это делается, то их дефлирование следует осуществлять по формуле:

. (3.8)

. (3.8)

Примечание. Отдельные показатели и темпы их изменения. выраженные в дефлированных ценах, часто именуются реальными. Например, если проект предусматривает на следующем шаге рост средней заработной платы работников с 8000 до 9240 рублей в месяц, а темп инфляции составляет 10%, то в реальном исчислении средняя заработная плата составит 9240/1,1=8400 дефлированных рублей, т.е. вырастет в 8400:8000=1,05 раза. Таким образом реальный темп роста заработной платы составит 5%.

Показатели эффективности проекта определяются по формулам главы 2 настоящих Рекомендаций на основании дефлированного денежного потока на собственный капитал.

Предупреждение. Правильный расчет в иностранной валюте эффективности проекта, осуществляемого в Беларуси, требует более сложного дефлирования, чем расчет того же проекта в рублях. Поэтому для проектов, реализуемых беларускими предприятиями или на территории Республики Беларусь, не рекомендуется определять эффективность, выражая итоговый поток в иностранной валюте.

При правильном дефлировании ВНД валютного денежного потока совпадает с ВНД соответствующего рублевого потока, а ЧДД валютного потока равен ЧДД рублевого потока, деленного на начальный валютный.

Таким образом, суммарный поток можно выражать в любой валюте. Однако при этом необходимо выбирать соответствующую формулу для дефлирования. Чтобы избежать связанных с этим дополнительных трудностей и возможных ошибок, в качестве итоговой валюты рекомендуется выбирать ту валюту, в которой реализуется сальдо суммарного потока (в РБ чаще всего это — рубли).

Дата добавления: 2018-02-18; просмотров: 615; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!