Виды акций, облигаций и операций

Финансовые инструменты: ( с 3 пункта): операции с ЦБ их виды и назначения, Оценка ЦБ цена стоимость риск доходность, Оценка акций и облигаций.Денежные потоки.

Операции с ЦБ, их виды и назначение

Операции с ЦБ-это законченное действие или ряд действий ЦБ и/или денежными средствами на фондовом рынке для достижения след.поставленных целей:

1) Обеспечение финансовыми ресурсами деятельности субъекта операции:

· формирование и увеличение собственного капитала (эмиссии обыкновенных и привилегированных акций);

· привлечение заемных средств (эмиссия облигаций).

По своему экономическому назначению – это пассивные операции, которые

осуществляются через эмиссию ценных бумаг, поэтому носят название эмиссионных операций.

2) Вложение собственных и привлеченных финансовых ресурсов в ценные бумаги субъектом операции от своего имени:

· получение денежных доходов от проведения операций с ценными бумагами (операции по обслуживанию эмиссионной деятельности клиентов, брокерские операции на вторичном рынке, депозитарный и кастодиальный сервис, формирование клиентского портфеля ценных бумаг и управление им, трастовые операции с ценными бумагами,

обслуживание клиентских операций с ценными бумагами, консультационные и информационные услуги);

· получение прибыли от инвестиций в ценные бумаги (спекулятивные операции, арбитражные операции, инвестиционные операции (формирование портфеля));

|

|

|

· участие в уставном капитале АО для контроля над собственностью;

· использование ценные бумаг в других операциях (кредитование под залог);

· ценных бумаг, операция РЕПО, операция СВОП).

По своему экономическому назначению – это активные операции, которые

осуществляются путем приобретения ценных бумаг на фондовой бирже, в торговой системе, на внебиржевом рынке, поэтому носят название инвестиционных операций.

3) Обеспечение обязательств субъекта операций перед клиентами в отношении ценных бумаг или обязательств клиента, обеспеченных ценными бумагами – клиентские операции.

Операции с ЦБ рассматриваются с трех точек зрения: экономической, организационной и правовой.

Экономический аспект операции с ценными бумагами связан с характеристикой цели, ради которой она заключается, возникающими при проведении операции рисками и возможной финансовой эффективностью её осуществления. Поэтому, характеризуя ту или иную операцию, в каждом разделе вначале выделяются цели проводимой операции, далее рссматриваются возможные риски и дается методика оценки эффективности той или иной операции.

Характеристика операции с организационной точки зрения охватывает тот порядок действий, которые необходимы для её осуществления. Иными словами — это технология проведения операции. Она определяет порядок действия при проведении той или иной операции, а также те документы, которыми оформляется операция и которые необходимы для ее совершения..

|

|

|

Рассматривая правовой аспект вышеперечисленных операций с ценными бумагами, следует понимать, что юридически каждая из них оформляется путем заключения одной или нескольких сделок.

В соответствии с ГК РФ под сделкой с ценными бумагами следует понимать взаимное соглашение, связанное с возникновением, прекращением или изменением имущественных прав, заложенных в ценных бумагах. Они возможны при покупке и продаже, уступке прав (цессии), наследовании, дарении, учете, зачете и т. д. Таким образом, правовой аспект операции отражает те права и обязанности, которые приобретают участники в процессе ее совершения, включая имущественную ответственность при нарушении условий сделки.

Оценка ЦБ цена, стоимость, риск, доходность.

Цена, стоимость, риск, доходность ЦБ как и любой товар предлагаемый на рынке, имеет свои характеристики основными из которых явл:

|

|

|

· Pm– объявленная рыночная цена, имеющая объективный характер.

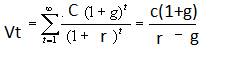

· Vt– текущая внутренняя расчетная величина, которую инвестор определяет для себя самостоятельно.

Для применения Vt наиболее применима фундаменталистская теория оценки:

Vt =  / ( 1 + r )i,

/ ( 1 + r )i,

где Pi — ожидаемый денежный поток в i -м периоде (обычно год);

r — приемлемая (ожидаемая или требуемая) доходность.

При выходе на рынок возможны 3 ситуации:

Pm>Vt;

Pm=Vt;

Pm<Vt;

В отличие от цены и стоимости, являющихся абсолютными величинами, показатели доходности явл. относительными показателями эффективности и рассчитываются:

(*)К=Д/P

Где Д- генерируемый ЦБ доход и величина инвестиций в данной ЦБ, т.е ее цена.

Логика расчета:

Цена ЦБ приобретаемой во время анализа t0 известна и равна Р0, известен и доход, полученный в этот момент Д0. Ожидается, что за период {t1;t0}, доход составит Д1 , а цб можно реализовать по по цене P1, но Р1>0.

Таким образом, общий доход генерируемый:

Д1+(Р1-Р0),

а общая доходность: Kt=  ,

,

где

Kd-текущая доходность;

Kc- капитализированная доходность.

Если РЦБ явл. Эффективным и находится в состоянии равновесия, то для любой ЦБ из формулы * известна ее текущая цена Pt и доходы Pi, которые данная ЦБ будет генерировать в будущем. Зная эти оценки можно разрешить формулу * относительно параметра r, которую и можно трактовать как общую доходность данной ЦБ.

|

|

|

Риск ценной бумаги

M=Y*P 100млн.руб.

M=100 000 000*0,001=100 000 руб.

Пример

Предпринимателю необходимо выбрать лучшую альтернативу из двух ЦБ по их характеристикам:

| А | Б | |

| Цена тыс.руб | 12 | 18 |

| Доходность по экспертным оценкам %: | ||

| 1)пессимистическая | 14 | 13 |

| 2)наиболее вероятностная | 16 | 17 |

| 3)оптимистическая | 18 | 21 |

В обоих случаях вероятность наиб.доходности 0,6, а оптимичстической и пессимистич. 0,2. Оценить риск и сделать выбор по статистическим коэффициентам.

Решение:

1.Размах вариации

R=Xmax-Xmin

а)4, б)8

2.Доходность:

Кмл=

3.СКО:

G=

Вариант А:

k ml = 14 * 0.2 + 16 * 0.6 + 18 * 0.2 = 16%

G =

CV = 1,26 : 16 = 0,079, или 7,9%

Вариант В:

k ml = 13 * 0.2 + 17 * 0.6 + 21 * 0.2 = 17%

G =

CV = 2,53 : 17 = 0,149, или 14,9%

Таким образом, вариант В является более рискованным по сравнению с вариантом А.

Виды акций, облигаций и операций

1)Оценка акций с равномерно возрастающим дивидендом

Если предполагается рост дивидендов с темпом g, то необходимо воспользоваться формулой Гордона, которая является обобщением формулы (*) и имеет для рассматриваемой задачи следующий вид:

r>g

r>g

Пример:

Куплена акция за 50у.е ; прогнозируемый дивиденд текущего года составит 2 у.е.. Ожидается, что в следующие годы этот дивиденд будет возрастать с темпом 10%. Какова приемлемая норма прибыли, использованная инвестором при принятии решения о покупке акции?

Решение:

Vt=50+2=52 g=0.1; c=2; r-?

52=

52=

r- 0,1=0,042

r=0,142

2)Оценка акций с изменяющимся темпом прироста

Из формулы Гордона видно, что текущ. цена обыкновенной акции очень чувствительна к параметру g, поэтому при анализе стараются разбить весь интервал прогнозирования на подпериоды по принципу большей достоверности оценки. Практика операций с акциями чаще всего позволяет выделить два этапа: стабильный и нестабильный.

Тогда формула * примет вид:

Пример

В течение последующих 4 лет компания планирует выплачивать дивиденды — соответственно 1,5; 2; 2,2; 2,6 долл. на акцию. Ожидается, что в дальнейшем дивиденд будет увеличиваться равномерно с темпом 4% В год. Рассчитать теоретическую стоимость акции, если рыночная норма прибыли 12%.

Решение

Величина ожидаемого дивиденда 5-го года будет равна 2,6 • 1.04 = 2,7 долл. По формуле

Таким образом, в условиях эффективного рынка акции компании на момент оценки должны продаваться по цене 27,62 долл.

3)Оценка облигации с нулевым купоном

Т.е денежненые поступления по годам(за исключением последнего года) т.е формула * примет вид:

Vt = M/(1+r)n

где M – номинал или сумма, выплачиваемая при погашении облигации.

Пример: Облигация с нулевым купоном нарицательной стоимостью 100 тыс. рублей и сроком погашения через 5 лет продаётся за 63012 рублей. Проанализировать целесообразность приобретения этих облигаций, если имеется возможность альтернативного инвестирования с нормой прибыли 12%

Приобретать не выгодно.

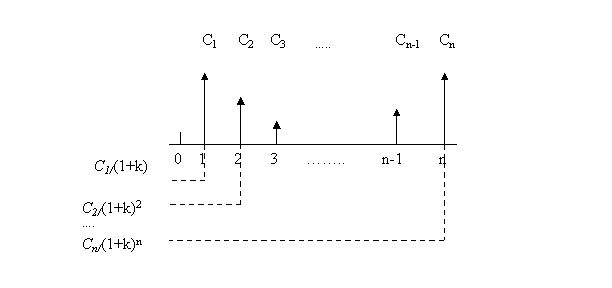

Денежные потоки

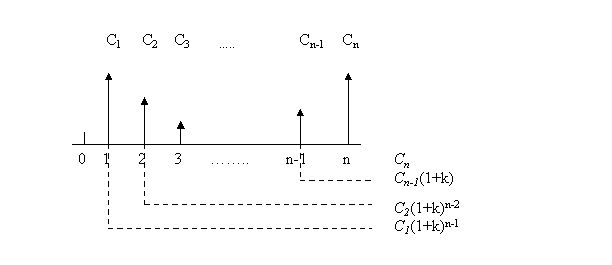

Одним из основных элементов финансового менеджмента является оценка денежного потока  , генерируемого в течение ряда временных периодов в результате реализации какого-либо проекта или функционирования того или иного вида активов.

, генерируемого в течение ряда временных периодов в результате реализации какого-либо проекта или функционирования того или иного вида активов.

Элементы потока Сi могут быть либо независимыми, либо связанными между собой определенным алгоритмом. Временные периоды чаще всего предполагаются равными. Хотя данное условие в принципе не является обязательным, в дальнейшем мы будем придерживаться его. Кроме того, для простоты изложения материала предполагается, что элементы денежного потока являются однонаправленными, т.е. нет чередования оттоков и притоков денежных средств. Также считается, что генерируемые в рамках одного временного периода поступления имеют место либо в его начале, либо в его конце, т.е. они не распределены внутри периода, а сконцентрированы на одной из его границ. В первом случае поток называется потоком пренумерандо(pre), или авансовым, во втором — потоком постнумерандо(pst).

На практике чаще всего встречается pst. (при оценке инвест.проектов, налоговых и др)

Оценка денежного потока проводится с двух позиций, определяющих соответствующие задачи:

Прямая задача предполагает оценку с позиции будущего, т.е. на конец периода n, когда реализуется схема наращения и определяется сумма наращенного денежного потока, т.е оценка его будущей стоимости (F).

Обратная задача подразумевает оценку с позиции текущего момента, т.е. на конец периода 0. В этом случае реализуется схема дисконтирования, а расчеты необходимо вести по приведенному потоку.

Оценка потока постнумерандо

А)Прямая оценка потока постнумерандо(pst):

F pst=Ci(1+r)n-2

FM1(r;n)=(1+r)n

Б) Логика решения обратной задачи для потока постнумерандо:

Ppst=

Дата добавления: 2018-02-15; просмотров: 316; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!