Тема. Характеристика основних податків податкової системи України.

Тема. Характеристика основних податків податкової системи України.

План.

Податок на додану вартість (ПДВ).

Акцизний збір.

Податок на прибуток підприємств.

Податок з доходів фізичних осіб.

Єдиний податок для суб'єктів малого підприємництва.

I. Податок на додану вартість (ПДВ) належить до непрямих податків, сплачується до державного бюджету на кожному етапі виробництва продукції товарів, виконання робіт, надання послуг, за умов імпорту товарів до або під час митного оформлення. Отже, ПДВ — частина новоствореної вартості, сплачується до державного бюджету.

Механізм нарахування ПДВ ґрунтується на визначенні податкової бази. База оподаткування операцій з поставки товарів (послуг) визначається з огляду на їх договірну (контрактну) вартість, визначену за вільними цінами, але не нижчими за звичайні, з урахуванням акцизного збору, ввізного мита, інших загальнодержавних податків і зборів (обов'язкових платежів), згідно із законами України з питань оподаткування (за винятком податку на додану вартість, а також збору на обов'язкове державне пенсійне страхування на послуги стільникового мобільного зв'язку, що включаються до ціни товарів (послуг)). Згідно зі ст. 6 Закону України "Про податок на додану вартість" від 3 квітня 1997 р. № 168 /97-ВР в Україні сума податку на додану вартість розраховується заставками: базова ставка — 20% бази оподаткування і сума податку додається до ціни товарів (робіт, послуг) та 0 %*10. Уведення нульової ставки передбачає створення пільгових умов для деяких видів операцій.

|

|

|

Доцільно зазначити, що значення податку на додану вартість виявляється за допомогою його фіскальної функції, тобто шляхом мобілізації колосальних фінансових ресурсів до Державного бюджету України.

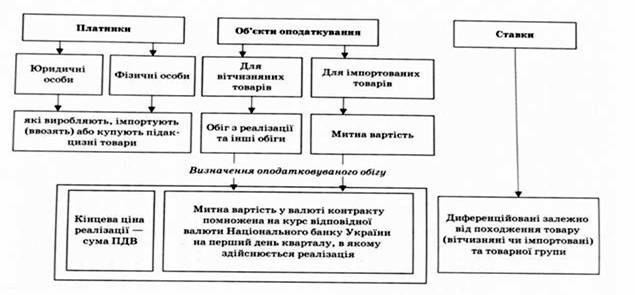

2. Акцизний збір належить до непрямих податків і встановлюється на високорентабельні та монопольні товари (продукцію) і включається до ціни цих товарів та послуг (рис.1).

Рис. 1. Структурно-логістична схема акцизного збору.

В Україні підакцизними товарами є алкогольні напої, спирт етиловий, тютюнові вироби, транспортні засоби, бензин, дистиляти, паливо, хутрові вироби та вичинені шкури, ювелірні вироби з дорогоцінних металів, пиво солодове та ін. Перелік підакцизних товарів і ставки акцизного збору єдині на території України, їх встановлює та затверджує Кабінет Міністрів України. Основа акцизного збору — диференційований підхід до оподаткування різних товарів і товарних груп.

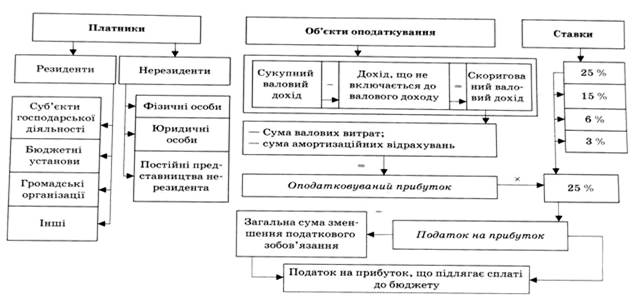

3. Податок на прибуток підприємств належить до прямих податків. У Законі України "Про внесення змін до Закону України "Про оподаткування прибутку підприємств" від 24 грудня 2002 р. № 349 передбачено оподаткування прибутку, що визначається шляхом зменшення суми валового доходу звітного періоду на суму валових витрат платника податку та суму амортизаційних відрахувань (рис. 2).

|

|

|

Згідно зі ст. 2 Закону України "Про оподаткування прибутку підприємств" платниками податку вважаються:

— із резидентів — суб'єкти господарської діяльності, бюджетні, громадські та інші підприємства, установи та організації, що здійснюють діяльність, спрямовану на отримання прибутку як на території України, так і за її межами;

— із нерезидентів — фізичні чи юридичні особи, створені у будь-якій організаційно-правовій формі, котрі одержують доходи із джерелом їх походження з України та ін.

У цьому законі розширено амортизаційні норми, що в середньостроковій перспективі дасть змогу багатьом підприємствам поновити виробничі потужності. Базова ставка податку становить 25 % від об'єкта оподаткування. Однак у Законі України "Про оподаткування прибутку підприємств" від 24 грудня 2002 р. № 349 визначено й інші ставки, що застосовуються залежно від виду діяльності суб'єкта господарювання. Наприклад, господарська діяльність нерезидентів обкладається за ставкою 15 % від суми доходів із джерелом їх походження з України, 6 % оподатковується фрахт, а валовий дохід від страхової діяльності (для страховиків-резидентів) — за ставкою 3 %.

|

|

|

Рис. 2. Структурно-логічна схема податку на прибуток підприємств.

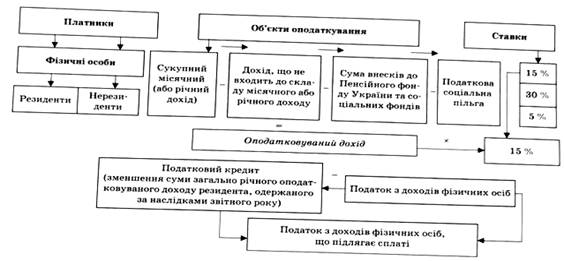

4. Податок з доходів фізичних осіб стягується на підставі Закону України "Про податок з доходів фізичних осіб" від 22 травня 2003 p. № 889-IV (зі змінами та доповненнями). Цей податок сплачують громадяни України й особи без громадянства, котрі проживають на території України та мають самостійні джерела доходів, як правило, за місцем джерела доходів або за місцем проживання.

Об'єктом оподаткування у громадян є сукупний оподатковуваний дохід за календарний рік (складається з місячних сукупних оподатковуваних доходів), одержаний ними з різних джерел як на території України, так і за її межами (рис.3).

Цей дохід передбачає виплати як за основним місцем роботи, так і за сумісництвом, доходи у вигляді дивідендів за акціями або від підприємницької діяльності та інші виплати як у грошовій, так і натуральній формах.

Громадяни, котрі мають доходи не лише за місцем головної роботи, зобов'язані вести їх облік і відображати в декларації, яку повинні до 1 квітня наступного за звітним року подати до податкового органу за місцем проживання. У процесі нарахування доходів у вигляді заробітної плати об'єкт оподаткування визначається як сума такої заробітної плати, зменшена на суму збору до Пенсійного фонду України чи внесків до фондів загальнообов'язкового державного соціального страхування, що відповідно до закону стягуються за рахунок доходу найманої особи. З 1 січня 2007 р. базова ставка податку становила 15 % від об'єкта оподаткування. Крім того, у Законі України "Про податок з доходів фізичних осіб" від 22 травня 2003 р. № 889-IV передбачено інші ставки податку, що залежать від виду оподатковуваного доходу. Наприклад, розмір ставки податку на банківський депозит (вклад) у банк або небанківську фінансову установу становить 5 %, а дохід від успадкування коштів, майна або немайнових прав залежно від ступеня споріднення оподатковується за ставками від 0 до 30 %.

|

|

|

Рис. 3. Структурно-логічна схема податку з доходів фізичних осіб.

Податкова соціальна пільга (пільга в розмірі однієї мінімальної заробітної плати не перевищує 140 % прожиткового мінімуму) передбачена за місцем отримання платником податку основного доходу, де зберігається його трудова книжка. Платник податку має право на зменшення суми загального місячного оподатковуваного доходу, отримуваного з джерел на території України від одного роботодавця у вигляді заробітної плати, на суму податкової соціальної пільги.

Якщо платник податку є самозайнятою особою, податкова соціальна пільга щодо отриманих нею доходів від такої діяльності не застосовується.

5. Єдиний податок для суб'єктів малого підприємництва запроваджено з 1999 р. з метою спрощення системи їх оподаткування (один податок замість кількох, передбачених законодавством). Платникам надається право вибору системи оподаткування (єдиний податок або сукупність цих податків).

Платниками податку можуть бути:

1) фізичні особи, які займаються підприємницькою діяльністю без створення юридичної особи, в котрих середньорічна чисельність залучених працівників не перевищує 10 осіб, а річний обсяг реалізації становить 50 тис. грн;

2) юридичні особи, в яких середньорічна чисельність працівників не перевищує 50 осіб, а обсяг реалізації за рік — 1 млн грн.

Ставку податку для фізичних осіб установлюють місцеві органи влади залежно від діяльності в розмірі від 20 до 200 грн на місяць. Для юридичних осіб ставки визначають у розмірі 6 % від обсягу виручки від реалізації, якщо платник окремо сплачує ПДВ, або 10 %, коли ПДВ не сплачується.

Фізична особа сплачує єдиний податок щомісяця на окремий рахунок відділень Державного казначейства України. Відділення Державного казначейства України наступного дня після надходження коштів перераховують суми єдиного податку в таких розмірах:

— до місцевого бюджету — 43 %;

— до Пенсійного фонду України — 42 %;

— на обов'язкове соціальне страхування — 15 % (у тому числі до Державного фонду сприяння зайнятості населення — 4 %) з метою відшкодування витрат, що здійснюються згідно із законодавством у зв'язку з тимчасовою втратою працездатності, а також витрат, пов'язаних із народженням та похованням.

Юридичні особи — суб'єкти малого підприємництва сплачують єдиний податок на окремий рахунок відділень Державного казначейства України. Відділення Державного казначейства України наступного дня після надходження коштів перераховують суми єдиного податку в таких розмірах:

— до Державного бюджету України — 20 %;

— до місцевого — 23 %;

— до Пенсійного фонду України — 42 %;

— на обов'язкове соціальне страхування — 15 % (у тому числі до Державного фонду сприяння зайнятості населення — 4 %) для відшкодування витрат, що здійснюються відповідно до законодавства у зв'язку з тимчасовою втратою працездатності, а також витрат, зумовлених народженням і похованням.

Отже, спрощена система оподаткування — один із найефективніших засобів реалізації стимулювальної функції оподаткування, гармонізації економічних інтересів держави, регіонів і платників податків, а також забезпечення зайнятості та само-зайнятості.

Література:

1. Романенко О.Р. Фінанси: Підручник. 4те вид.-К: Центр учбової літератури, 2009.- с.

2. Фінанси: курс для фінансистів: Насч.посіб./ За ред.. В.І. Оспіщева.-К.: Знання, 2008. – с.

Тема. Характеристика основних податків податкової системи України.

Рис. 1. Структурно-логістична схема акцизного збору.

Рис. 2. Структурно-логічна схема податку на прибуток підприємств.

Рис. 3. Структурно-логічна схема податку з доходів фізичних осіб.

Дата добавления: 2018-02-15; просмотров: 379; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!