Бюджетные источники финансирования.

Финансирование государственных централизованных капитальных вложений за счет средств федерального бюджета, предоставляемых на безвозвратной основе, осуществляется в соответствии с утвержденным перечнем строек и объектов для федеральных государственных нужд при отсутствии других источников или в порядке государственной поддержки строительства приоритетных объектов производственного назначения при максимальном привлечении собственных, заемных и других средств.

Бюджет развития Российской Федерации (далее - Бюджет развития) является составной частью федерального бюджета, формируемой в составе капитальных расходов федерального бюджета и используемой для кредитования, инвестирования и гарантийного обеспечения инвестиционных проектов в порядке, установленном настоящим Федеральным законом.

Денежные средства Бюджета развития направляются на: финансирование инвестиционных проектов, отобранных на конкурсной основе в соответствии с настоящим Федеральным законом; исполнение обязательств Правительства Российской Федерации по предоставленным инвесторам государственным гарантиям за счет средств Бюджета развития в порядке, устанавливаемом Правительством Российской Федерации.

Использование денежных средств Бюджета развития на финансирование инвестиционных проектов осуществляется исключительно на конкурсной основе на условиях возвратности, платности и срочности.

|

|

|

Предоставление государственных гарантий за счет средств Бюджета развития осуществляется на конкурсной основе. Государственные гарантии за счет средств Бюджета развития предоставляются заемщикам (инвесторам) в пользу кредитных организаций, резидентов и нерезидентов Российской Федерации на равных правах.

Соотношение между размером государственных гарантий, предоставляемых за счет средств Бюджета развития, и размером фактически предоставляемых кредитором средств для реализации конкретного инвестиционного проекта устанавливает Правительство Российской Федерации в соответствии с федеральным законом о федеральном бюджете на очередной финансовый год и Федеральным законом о бюджете развития. Для различных категорий инвестиционных проектов, если такие категории предусмотрены нормативными правовыми актами Правительства Российской Федерации или законодательством Российской Федерации, указанный норматив может иметь различные значения.

Предоставление инвесторам государственных гарантий за счет средств Бюджета развития и выделение инвесторам денежных средств на финансирование инвестиционных проектов за счет средств Бюджета развития осуществляются при:

|

|

|

· более высоком относительно других инвестиционных проектов уровне отдачи в федеральный бюджет на каждый рубль предоставляемых государственных гарантий за счет средств Бюджета развития или выделяемых денежных средств на финансирование инвестиционного проекта за счет средств Бюджета развития;

· наличии у заемщика собственных денежных средств в размере не менее 20 процентов полного объема финансирования инвестиционного проекта, а по крупным инвестиционным проектам (не менее 50 миллионов долларов США) - не менее 10 процентов указанного объема;

· диверсификации риска государства с частным капиталом (наличие частных соинвесторов и кредиторов, готовых предоставить средства на финансирование инвестиционного проекта совместно с государством, в том числе наличие у инвестора собственных средств, не покрытых государственной гарантией).

Правительство Российской Федерации может передавать органам исполнительной власти субъектов Российской Федерации право проведения инвестиционных конкурсов Бюджета развития по отдельным категориям инвестиционных проектов. Условия и порядок передачи указанного права определяет Правительство Российской Федерации, если иное не установлено федеральным законом.

|

|

|

Государственные гарантии субъектов Российской Федерации могут предоставляться в качестве:

· обеспечения обязательств получателей средств Бюджета развития перед Правительством Российской Федерации;

· гарантий обеспечения части объема финансирования инвестиционного проекта, не покрытой государственными гарантиями за счет средств Бюджета развития.

Категории инвестиционных проектов, для которых при подаче заявок на участие в инвестиционном конкурсе наличие заключения органов исполнительной власти субъектов Российской Федерации является обязательным, определяет Правительство Российской Федерации.

Собственные источники финансирования.

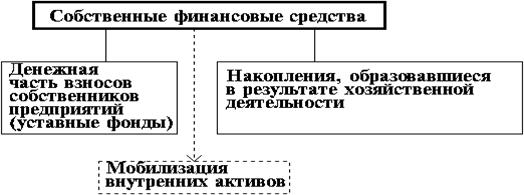

Структура собственных финансовых средств предприятия представлена на рис. 3.2.

Рис. 3.2. Структура собственных источников финансирования инвестиций.

Собственные источники- внутренние источники финансирования - включают прибыль предприятия (проекта) и амортизационные отчисления.

Прибыль – величина прибыли в различные промежутки времени может быть изменена в соответствии с учетной политикой предприятия за счет:

ü Варьирования границей норматива отнесения активов к основным средствам (изменяется сумма амортизационных отчислений, соответственно себестоимости).

|

|

|

ü Переоценки основных средств, результаты которой могут существенно различаться в зависимости от целей развития предприятия (соответственно изменится и сумма амортизационных отчислений).

ü Использования ускоренной амортизации по активной части технологического оборудования.

ü Применения различных методов учета производственных запасов (ЛИФО, СИФО, ФИФО), при этом изменяется величина списываемых на себестоимость материальных затрат

ü Амортизации нематериальных активов.

ü Изменения величины резервов по сомнительным долгам.

ü Использования различных метолов списания малоценных и быстроизнашивающихся предметов.

ü Создания ремонтного фонда.

Величина чистой прибыли, которую реально может использовать для инвестирования предприятие, зависит от величины налогов, уплачиваемых из нее. Возможно использование льготного налогообложения в соответствии с законодательством РФ установленного для предприятий, реинвестирующих прибыль. Кроме того, имеются региональные пакеты законодательных документов по поддержке инвестиций, что позволяет увеличить сумму прибыли, находящейся в распоряжении предприятия.

Амортизационные отчислениякак источник финансирования инвестиционных проектов используются наиболее широко. Их величина регулируется принятой на предприятии учетной политикой, зависит от границ отнесения активов к основным средствам, метода начисления амортизации (ускоренной, равномерной, замедленной, производственный), наличия и способ начисления амортизации по нематериальным активам. При использовании финансового лизинга величина амортизационных отчислений может быть увеличена в три раза по сравнению с равномерным методом начисления амортизации.

Собственные источники - внешние по отношению к предприятию-реципиенту. Привлечение средств инвесторов на основе эмиссии акций (обыкновенных и привилегированных) называют акционированием.

Заемные источники финансирования.

Структура заемных финансовых ресурсов представлена на рис. 3.3.

Рис. 3.3. Структура заемных источников финансирования инвестиций.

Краткосрочное финансирование за счет заемных средств.

Торговый (коммерческий) кредит (счета к оплате) - денежные средства, которые компания должна вернуть поставщикам. Обычно он предоставляется на срок от 0 до 120 дней. Никаких дополнительных затрат не предполагается, если не предусмотрена скидка за авансовый платеж.

Торговый кредит является незапланированной (текущей) мерой финансирования для компаний, обладающих кредитоспособностью, но оказавшихся в стесненных обстоятельствах. Его преимущества в том, что он всегда может быть предоставлен, т.к. кредиторы рассчитывают на продолжение деловых отношений, он не может рассматриваться как залоговая имущественная стоимость, при его применении начисляются минимальные проценты, не исключается возможность его продления.

Накопленные расходы это расходы понесенные, но еще не оплаченные, например накопленная, подлежащая выплате заработная плата, накопленные, подлежащие выплате налоги. Российские предприятия широко используют этот источник для долгосрочного финансирования. Однако он считается краткосрочным, т.к. только в течение небольшого промежутка времени он позволяет получить доступ к финансовым средствам практически бесплатно, без выплаты крупных штрафов.

Простые векселя это единовременно полученные займы для покрытия денежного дефицита, испытываемого в течение непродолжительного времени. Процентная ставка может быть фиксированной или изменяемой. Необеспеченные займы менее затратны, чем обеспеченные.

В соответствии с кредитной линией банк готов предоставить денежные средства до определенной суммы включительно на повторяющейся основе. Часто ее используют в качестве лимита займов для средств, требующихся сезонно. Обычно условиями договора предусматривается компенсационный остаток. Периодически кредитная линия должна полностью погашаться.

При ссудах под залог дебиторской задолженности она служит в качестве обеспечения и является одновременно источником погашения ссуды.

Финансирование за счет дебиторской задолженности имеет ряд преимуществ. Здесь не требуется выпуск облигаций или акций для обеспечения равномерного притока денежных средств. Договор о передаче дебиторской задолженности обеспечивает быстрое получение денежных средств, дает возможность финансироваться на сезонной основе и позволяет избежать ухудшения отношений с покупателями.

Факторинг - прямая продажа дебиторской задолженности банку или финансовой компании.

Финансирование за счет товарно-материальных запасов имеет место, когда компания полностью использовала возможности финансирования за счет дебиторской задолженности. Оно требует наличия пользующихся спросом на рынке, нескоропортящихся и стандартизированных товаров, которые имеют быстрый товарооборот.

Долгосрочное финансирование за счет заемных средств.

Государственное финансирование может быть получено при участии в государственных или муниципальных инвестиционных конкурсах. Этот вид финансирования имеет следующие преимущества: Отсутствует разбавление акций. Процентные выплаты не включаются в налогооблагаемую прибыль. Его наличие повышает возможность получения кредитов у коммерческих заимодавцев.

Однако, государство чаще всего финансирует проект только в пределах 20-60 %, поэтому требуется дополнительное обеспечение. Осуществляется достаточно жесткий контроль целевого использования средств.

Банковские кредиты предоставляются на срок 3 - 7 лет (в России - 1-4 года). Чаще всего их используют для приобретения оборудования, приобретения компаний, расширения производства.

Закладные - это векселя к оплате, которые обеспечены реальными активами и требуют периодических платежей. Закладные выпускаются для финансирования приобретения активов, строительства предприятия, модернизации основных средств.

Закладные имеют ряд преимуществ, включая благоприятные процентные ставки, меньшие финансовые ограничения, чем облигации, более длительные сроки погашения и большую доступность.

Облигация является сертификатом, указывающим на то, что компания заняла денежные средства и согласна их выплатить. Цена облигации зависит от нескольких факторов: срока погашения, процентной ставки и имущественного залога. Сроки погашения облигаций обычно рекомендуют устанавливать так, чтобы не все долговые обязательства погашались одновременно.

Дата добавления: 2018-02-15; просмотров: 1021; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!