Мультиплікативне розширення депозитів

Міністерство освіти і науки України

Академія муніципального управління

Факультет менеджменту

Кафедра економіки

Курсова робота

З мікроекономіки

на тему:

“Ринок грошей. Рівновага на грошовому ринку”

Виконав: студент II курсу

групи МО-21

Кучма Павло Валентинович

Керівник: доц. каф. ек.

Береговий Василь Кіндратович

Київ – 2006

Зміст

Вступ………………………………………………………………………3

Розділ 1. Функції, види та форми грошей. Поняття ринку грошей….

Розділ 2. Попит на гроші.

2.1 Трансакційний попит на гроші.

2.2 Попит на гроші як на актив.

2.3 Сукупний попит на гроші.

Розділ 3. Пропозиція грошей.

3.1 Мультиплікативне розширення депозитів.

3.2 Модель пропозиції грошей.

3.3 Рівновага на грошовому ринку.

Висновок

Література

ВСТУП

Криза планової господарської системи в Україні, що проявилася у спаді виробництва, незбалансованості, диспропорційності економіки, низькому рівні продуктивності праці та якості продукції, привела до необхідності переходу до нових економічних відносин - ринкової економіки.

Грошовий ринок та фінансово-кредитна система - одні з тих секторів

економіки, де найбільш ефективно працюють ринкові механізми. В умовах

переходу до ринку роль та значення грошових і фінансово-кредитних важелів

різко зростають.

|

|

|

Тому серед проблем, які потребують негайного вирішення в сучасних умовах, одне з найважливіших місць займає задача стабілізації грошового ринку.

Метою даної курсової роботи є всебічне макроекономічне дослідження ринку грошей та умов його рівноваги на основі вивчення матеріалів підручників, навчальних посібників, наукових статей та різноманітних публікацій.

Курсова робота складається з п'яти питань.

Глибоке розуміння поняття грошового ринку неможливе без з'ясування сутності грошей. Тому перше питання присвячене розглядові суті грошей, їх ролі в економічних процесах. Чимало уваги приділено функціям грошей, які найкраще висвітлюють суть цього поняття. Крім того, у питанні розглянуто види грошей, їх форми та процес розвитку грошей від найдавніших часів до сучасності як в загальному у світі, так і в Україні. Також у першому питанні визначено поняття грошового ринку.

Друге питання має на меті всебічне вивчення попиту на гроші. Воно складається з трьох підпунктів. У першому із них розглянуто попит на гроші зі сторони угод (трансакційний попит), у другому - попит на гроші як на фінансовий актив (спекулятивний попит), а у третьому - сукупний попит на гроші та фактори, що його визначають.

|

|

|

Третє питання присвячене дослідженню пропозиції грошей і складається з двох підпитань: перше розкриває суть мультиплікативного розширення депозитів, друге безпосередньо описує модель пропозиції грошей.

Поняття рівноваги на грошовому ринку та випадки зміни ситуації на ньому внаслідок змін у попиті або пропозиції грошей викладено у четвертому питанні, яке є основним в курсовій роботі.

П'яте питання розглядає державне регулювання грошового ринку у вигляді грошово-кредитної політики, визначає її цілі, види та інструменти. Чимало уваги приділяється вивченню передатного механізму проведення грошово-кредитної політики.

Розділ 1. Функції, види та форми грошей. Поняття ринку грошей.

Гроші - одне з найдавніших явищ суспільства - відіграють важливу роль у господарській діяльності людини. Вони завжди привертали до себе пильну увагу науковців.

Гроші - це багатофункціональна економічна форма, за допомогою якої здійснюється облік вартості, обмін, платежі, накопичення вартості. Гроші є одним з найбільш важливих розділів економічної науки. Вони є набагато більшим, ніж простий інструмент, що сприяє розвитку економіки. Добре діюча грошова система сприяє як повному використанню потужностей, так і повній зайнятості. Та навпаки, погано функціонуюча грошова система може стати головною причиною різких коливань рівня виробництва, зайнятості та цін в економіці.

|

|

|

Гроші - це категорія товарного виробництва та товарного обігу. Вони мають товарне походження та виражають певні виробничі відносини між товаровиробниками з приводу обміну продуктами праці через ринок. У грошах як загальному еквіваленті втілений безпосередньо суспільний характер праці. Вони дають змогу вимірювати суспільні витрати та отримані результати.

Гроші - це специфічний товар, що має властивість обмінюватися на будь-який інший товар, тобто є загальним еквівалентом.

Суть грошей визначається, як правило, лише на основі їх функціонального застосування. Прикладом такого підходу може бути характеристика суті грошей в підручнику "Економіка" Макконнела та Брю. На питання "що таке гроші?" автори підручника дають відповідь: "Гроші є тим, що вони роблять. Все те, що виконує функції грошей, є грішми".

Незважаючи на багатовікові дослідження та велику кількість теоретичних концепцій грошей, людство сьогодні не має однозначної й остаточної відповіді на питання, що таке гроші. Уявлення, які не викликали сумнівів в одних суспільних умовах, зі зміною останніх суперечили реальній дійсності та відкидалися.

|

|

|

Очевидно, все це можна пояснити тим, що суть грошей змінюється адекватно змінам характеру суспільних відносин, в яких вони функціонують. Тому для визначення суті грошей необхідно з'ясувати питання про їх походження, про причини, що зумовлюють виникнення та існування грошей в економічному житті суспільства.

На ранніх етапах розвитку людського суспільства відбувався безпосередній обмін товару на товар. Спочатку це був випадковий і епізодичний обмін, коли у первісних людей внаслідок щасливого збігу обставин (наприклад, вдале полювання, рибалка) з'являлись деякі надлишки продуктів, якими можна було обмінятись. Розвиток суспільного поділу праці, зокрема виділення скотарства та землеробства, сприяв подальшому розвитку товарних відносин. Відбувся перехід від випадкового, епізодичного обміну до регулярного. Поступово із загальної маси товарів стихійно виділялись такі, які почали відігравати роль головних предметів обміну. Такими товарами в одних

місцевостях була худоба, в інших - зерно, в третіх - хутро тощо. У одного й того ж народу в різні часи, на різних місцевих ринках і у різних народів в один і той же час існували різні товари, які виконували роль загального еквіваленту. Врешті-решт, у процесі історичної еволюції товарного виробництва та товарного обміну відбувається перехід від загального товарообміну до грошової форми обміну.

Різноманітність і складність виробничих відносин, які втілюються в грошах, визначають множинність форм прояву самих грошей. Кожна з таких форм одержала назву функції грошей. Функція грошей - це певна дія чи "робота" грошей щодо обслуговування руху вартості в процесі суспільного відтворення.

Питання про функції грошей є одним з найбільш дискусійних у теорії грошей. Розбіжності стосуються не тільки трактування окремих функцій, а й їх кількості. Дискусії ведуться як між представниками різних теоретичних шкіл, так і всередині кожної з них.

У працях Д.Рікардо віддавалася перевага функцій грошей як засобу обігу. "Гроші, - писав він, - є товаром, ... що служить загальним засобом обміну". У книзі англійського економіста Т. Крампа "Феномен грошей" грошові функції подано як засіб платежу, міра вартості, одиниця виміру, засіб обігу та засіб нагромадження багатства. У підручнику "Економікс" підкреслюється, що гроші виконують функції засобу обігу, міри вартості й засобу її збереження. Економісти Долан та Кемпбелл визначають гроші як засіб нагромадження. У книзі англійського економіста Л. Харріса "Грошова теорія" говориться про функції засобу обігу, засобу збереження вартості та одиницю рахунку і зовсім не згадуються функції засобу платежу і світових грошей.

Представники марксистської теорії грошей визнають п'ять їх функцій:

• Міри вартості

• Засобу обігу

• Засобу нагромадження

• Засобу платежу

• Світових грошей

Міра вартості - це функція, в якій гроші забезпечують вираження і вимірювання вартості товарів, надаючи їй форму ціни.

Це відбувається тому, що у товарах і грошах втілена абстрактна праця, причому певна її кількість. Тому за допомогою грошей відбувається порівняння вартості різних товарів. Вартість товарів, виражена у грошах, є його ціною. Щоб визначити вартість товарів у грошах, треба певну кількість грошового матеріалу прийняти за одиницю. Вона називається масштабом цін. У різних країнах за грошову одиницю були прийняті різні вагові кількості грошового металу.

Масштаб цін встановлює держава в законодавчому порядку, тоді як функцію міри вартості гроші виконують об'єктивно. Масштаб цін не залежить

від зміни вартості грошового металу, бо він є фіксованою ваговою кількістю металу.

Гроші як міра вартості широко використовуються як рахункові, як одиниця рахування. За їх допомогою можна надати кількісного виразу всім економічним процесам і явищам на мікро - і макрорівнях, на всіх стадіях процесу суспільного відтворення, без чого неможлива їх організація й управління.

Всі звичайні товари, надходячи до сфери обміну, шукають собі грошовий еквівалент, який представлений там готовністю суб'єктів ринку купити відповідні товари. У зіткненні сторін - бажання продати і готовність купити - визначається в кінцевому підсумку мінова вартість товару чи сума грошей, якою товар оцінюється на ринку та яка задовольняє обох суб'єктів операції. До цього й зводиться економічний зміст вираження вартості за допомогою грошей в сучасних умовах.

Функцію міри вартості гроші виконують ідеально. Виробник заздалегідь, до появи з товаром на ринку, визначає ціну, за якою вигідно продати його. Але й при зустрічі з покупцем на ринку, де остаточно вирішується ціна товарів, наявність грошей у будь-якій формі не обов'язкова. Продаж взагалі може відбуватися в борг, під майбутні гроші, але ціна визначається в момент операції купівлі-продажу. Тим більше не потрібна наявність реальних грошей при встановленні товарних цін державними органами. Проте вони повинні мати чітке уявлення про мінову вартість грошей, яка фактично склалася і діє на ринку, щоб установити ціну, адекватну вартості товару.

Другою за значенням є функція грошей як засобу обігу. У цій функції гроші служать засобом реалізації товарів, виступають посередником у їх обміні. Цю функцію можуть виконувати лише реальні гроші, тобто наявні золоті монети, зливки і т.д., або їх паперові замінники.

Паперові гроші не мають власної вартості (за винятком вартості паперу і обробки), а тому, як і неповноцінні монети, вони є символами вартості. Держава, випускаючи паперові гроші, надає їм примусовий курс у законодавчому порядку і використовує їх як замінник повноцінних грошей.

Обмін товарів за допомогою грошей в цій функції здійснюється за схемою: Т - Г - Т.

Гроші як засіб обігу забезпечують перебіг товарів від виробника до споживача, після чого товари виходять із сфери обігу. Проте самі гроші залишаються в обігу, переходячи від одного суб'єкта до іншого.

З розвитком ринкових відносин і сфери використання грошей' як засобу обігу розвивались і розширювалися вимоги до них.

У сучасних умовах використання грошей як засобу обігу здійснюється переважно в роздрібній торгівлі, при наданні послуг населенню, в міжнародній торгівлі та ін. Проте і в цих сферах поступово звужується використання функції засобу обігу завдяки проникненню сюди кредитних відносин.

Функцію засобу нагромадженпя гроші виконують, якщо за обміном товару на гроші не настане обмін грошей на товар і гроші залишать сферу обігу і утворять скарб.

Процес виробництва зумовлює необхідність нагромадження грошей і тимчасового вилучення засобів і предметів праці має накопичувати достатню суму грошей, а тому тією чи іншою мірою він виступає збирачем скарбів.

При цьому можуть нагромаджуватись не тільки золото чи срібло, а й металеві та паперові знаки грошей.

Гроші є загальним виразником багатства, їх можна безпосередньо перетворити на будь-який товар. Тому якісно вони не мають меж, проте кожна реальна грошова сума кількісно обмежена і за неї можна придбати лише певну кількість благ. Тому існує суперечність між кількісною межею і якісною безмежністю грошей як загального виразника речового багатства.

Поряд з безпосереднім нагромадженням скарбів у монетній формі відбувається їх нагромадження у вигляді предметів розкоші з золота та срібла. Це приводить до того, що, з одного боку, все більш розширюється ринок для золота і срібла незалежно від виконуваної ними функції, а з другого -створюється приховане джерело пропозиції грошей, яке є особливо дійовим у періоди суспільних потрясінь.

У сучасних умовах сфера функціонування грошей як засобу нагромадження вартості розділилася на дві частини. У тій із них, де нагромадження вартості зумовлюється потребами розширеного відтворення, оборотом капіталу, має конкретно-цільове призначення і є відносно короткочасним, цю функцію гроші виконують у формі знаків вартості. У тій же частині, де нагромаджується абсолютне багатство, необхідне за межами усталеного процесу суспільного відтворення, воно носить форму скарбу й обслуговується дійсними грошима - золотом.

Гроші, що виконують функцію засобу нагромадження вартості, слід відрізняти від поточних резервів грошей як купівельних і платіжних засобів, які постійно створюються у суб'єктів грошового обігу внаслідок короткочасних розбіжностей між поточними грошовими надходженнями і витратами. Такі грошові кошти не припиняють, а лише уповільнюють свій рух, продовжуючи функціонувати як засіб обігу чи засіб платежу. Гроші ж, що обслуговують нагромадження вартості, на певний час виходять з обігу, зупиняють свій рух, і їх маса визначається іншими, більш широкими потребами, ніж потреби грошового обігу.

Проте ці відмінності між грошима в цих трьох функціях мають швидше теоретичний, ніж практичний характер. На практиці всі складові грошової маси виступають як єдине ціле і легко переміщуються із нагромаджень в обіг і навпаки.

У результаті виникнення кредитних відносин між товаровиробниками гроші виступають засобом сплати боргового зобов'язання, виконують функцію засобу платежу. Це функція, в якій гроші обслуговують погашення різноманітних боргових зобов'язань між суб'єктами економічних відносин, що виникають у процесі розширеного відтворення.

Ця функція тісно пов'язана з функцією грошей як засобу обігу. В товарообороті, опосередкованому грошима (продаж заради купівлі), гроші виступали як швидкоплинний посередник і виконували функцію засобу обігу. Коли гроші здійснюють самостійний рух, переходячи від одного власника до іншого, то вони виконують функцію засобу платежу. Цю функцію вони здійснюють як у сфері товарного обігу (продаж товарів у кредит), так і поза ним (наприклад, сплата заробітної плати, податків, орендної плати, квартирної плати, комунальних послуг тощо).

З функції грошей як засобу платежу виникають кредитні гроші. Коли власник товару продає його в кредит, він не обмежується усним зобов'язанням покупця сплатити його, а вимагає боргову розписку, в якій, як правило, зазначаються товар, його ціна і строк погашення боргу. Така боргова розписка є попередником векселя, так само як останній є безпосереднім попередником кредитних грошей.

Кредитні гроші, векселі, банкноти - важливі елементи функціонування ринку. В процесі становлення ринкових відносин, виникнення і зміцнення ролі фондових, валютних, товарних бірж, комерційних банків у нашій країні вони починають активно використовуватись у господарському механізмі.

Між кредитними і паперовими грошима існують суттєві відмінності. Так, паперові гроші виникають з функції обігу, в той час як кредитні - з функції платежу. Паперові гроші випускає держава, яка вимагає від усіх суб'єктів ринкових відносин приймати їх у всіх платежах. Такі гроші випускаються в обіг в міру потреби. Кредитні гроші випускаються банком, вони не обов'язкові для приймання, але забезпеченні золотом, іноземною валютою та іншими активами банку. Вони випускаються відповідно до суми товарних векселів і, таким чином, не перевищують потреби в них. Проте в сучасних умовах відмінності між паперовими і кредитними грошима стираються.

Світові гроші - це функція, в якій гроші обслуговують рух вартості в міжнародному економічному обороті і забезпечують реалізацію взаємовідносин між країнами.

Виділення функції світових грошей зумовлене особливостями руху вартості на світовому ринку, які визначаються поділом цього ринку державними кордонами. Завдяки такому поділу тут з'являється специфічний суб'єкт економічних відносин - держава, яка представляє і захищає інтереси країни в цілому. Тому на світовому ринку виникають економічні суперечності більш високого рівня, ніж на внутрішньому, які впливають і на відносини безпосередніх покупців та продавців.

Спочатку на світовому ринку панувала подвійна міра вартості - золото і срібло, але згодом функцію світових грошей почало виконувати тільки золото. Нині витіснення золота з грошового обігу стосується і світових грошей. Паперові знаки відіграють все більшу роль у міжнародних розрахунках. Проте золото залишається твердими і бажаними для всіх країн світовими грошима, надійним гарантом у міжнародних розрахунках.

Світові гроші функціонують як:

• Загальний платіжний засіб

• Загальний купівельний засіб

• Абсолютна суспільна матеріалізація багатства взагалі

Як загальний купівельний засіб світові гроші функціонують при оплаті міжнародної товарної угоди наявними грошима (наприклад, придбання країною у надзвичайних умовах зерна, зброї тощо)

Як загальне втілення суспільного багатства гроші у світовому обігу виступають тоді, коли багатство переноситься з однієї країни в іншу (при переведенні підприємцями своїх грошей на зберігання за кордон, при наданні зовнішніх позик тощо). Для здійснення міжнародних платежів кожна країна потребує певного запасу золота. Тому золото у вигляді скарбу одночасно є резервним фондом світових грошей. Зростає також реальна роль у цій функції національних резервних валют та інших різновидів грошей.

В сучасних умовах на міжнародних ринках світові гроші, передусім як платіжний і купівельний засоби, виступають у вигляді національних грошових одиниць. Ці перетворення зумовлені самим розвитком світрвої економіки й адекватними йому змінами міжнародних платіжних відносин:

• Сформувався широкий світовий ринок із системою взаємозв'язків і

взаємозалежностей між його суб'єктами, з широким розвитком між

ними кредитних відносин і банківського обслуговування. У таких

умовах світові гроші в більшості випадків функціонують миттєво і

відпала потреба використовувати для цього золото.

• Економічний потенціал окремих країн досяг величезних розмірів, що

дало цим державам можливість забезпечити довіру до своїх

національних грошей як реальних носіїв мінової вартості не тільки на

внутрішньому, а на міжнародних ринках.

Основними видами грошей є товарні (commodity money) і символічні гроші (token money). Гроші виникли з потреб товарного обміну, у міру розвитку й ускладнення якого з'явилася необхідність виділення товару, що вимірює цінність всіх інших товарів. У різних країнах цю роль виконували різні товари: сіль, худоба, чай, хутро, шкіра (досить згадати, що першими грішми в Росії були шматочки шкіри), дорогоцінні метали, коштовні черепашки і навіть свинячі хвостики, сушені шкурки бананів і собачі зуби. Так з'явилися товарні гроші.

Примітною рисою товарних грошей є те, що їхня цінність як грошей і цінність як товарів однакові. Товарні гроші можуть з'явитися й у сучасних умовах, коли з якихось причин звичайні гроші не використовуються або не можуть бути використані. Такими причинами можуть бути або ізоляція від зовнішнього світу (так, у в'язницях грошима виступають цигарки), або висока інфляція та гіперінфляція, що руйнує грошовий механізм, заміняючи його бартером (наприклад, у роки Громадянської війни в Росії грішми були сіль, сірники і гас, а в 1993-94 роках у Росії бартер складав більш половини обмінних операцій).

За розвитком подій роль грошей закріпилася за одним товаром -шляхетними металами (золотом і сріблом). Цьому сприяли їх фізичні та хімічні властивості, такі як:

1) портативність (у невеликій вазі вкладена велика цінність -на відміну,

наприклад, від солі);

2) транспортабельність (зручність перевезень - на відміну від чаю);

3) подільність (поділ злитка золота на дві частини не приводить до

втрати цінності - на відміну від худоби);

4) порівнянність (два злитки золота однакової ваги мають однакову

цінність - на відміну від хутра);

5) золото та срібло легко відрізнити від інших металів;

6) відносна рідкість (що забезпечує шляхетним металам досить велику

цінність);

7) зносостійкість (дорогоцінні метали не піддаються корозії та не

втрачають своєї цінності з часом - на відміну від хутр, шкіри, черепашок).

У різних країнах існували різні грошові системи:

• монометалізм (якщо як гроші використовувався тільки один метал - або

золото, або срібло)

• біметалізм (якщо як гроші використовувалися обидва метали).

Спочатку дорогоцінні метали використовувалися у вигляді злитків. Обслуговування обміну вимагало постійного зважування та поділу злитків. Тому в УП столітті до н. є. в Древньому Римі в храмі богині Монети злиткам стали додавати плоску форму, ставити вагу металу та чеканити портрет правителя. Так з'явився монетний грошовий обіг.

З часом, в міру використання монети стиралися, їхня вага зменшувалася, але при обміні їхня цінність залишалася колишньої. Це навело на думку про можливості заміни повноцінних золотих і срібних грошей символами цінності, тобто паперовими та металевими (виготовленими з неблагородних металів - міді, олова, нікелю) грішми.

Паперові та металеві гроші - це символічні гроші (token money). їхня особливість у тім, що їхня цінність як товарів не збігається (набагато нижче) з їх цінністю як грошей. Для того, щоб паперові та металеві гроші стали законним платіжним засобом, вони повинні бути декретними грішми (fiat money), тобто узаконеними державою та затвердженими в якості загального платіжного засобу.

Паперові гроші вперше з'явилися в Китаї в ХП столітті. У США перші паперові гроші були надруковані в 1690 році в штаті Массачусетс. У Росії перший випуск паперових грошей, що одержали назву «асигнацій», відбувся в 1769 році за наказом Катерини П (тому неофіційно вони називалися «катеринками»). Особливістю паперових грошей того часу був їхній вільний розмін на золоті гроші (діяла система «золотого стандарту»).

Цікавою для дослідження є українська історія грошей. Проголосивши своїм Третім універсалом 18 липня 1917 року утворення Української Народної Республіки, Центральна Рада запровадила в Україні нову національну валюту. Первісно такою валютою було визначено український карбованець. Ухвалою

Центральної Ради від 19 грудня 1917 року було видруковано перший грошовий знак Української Народної Республіки — купюру вартістю у 100 карбованців. Напис «100 карбованців» подавався на купюрі мовами чотирьох найчисленніших націй, що живуть на території України, — українською, російською, польською та єврейською (івритом).

З випуском такої купюри пов'язаний вибір тризуба як державного герба України.

Після введення купюри в обіг майже одразу ж було зафіксовано випадки її підробки. З огляду на те, а також на деякі політичні причини (так, УНР, яка за Третім універсалом визначалася як складова частина федеративної Росії, проголошувалася за Четвертим універсалом 22 січня 1918 року «самостійною, ні від кого не залежною державою») Центральна Рада 1 березня 1918 року прийняла закон про запровадження нової грошової одиниці — гривні.

Протягом 1918 року в Берліні було видруковано грошові знаки у 2, 10, 100, 500, 1000 та 2000 гривень (проекти двох останніх було виконано вже після проголошення гетьманату на чолі з Павлом Скоропадським).

Гетьман Павло Скоропадський, прийшовши до влади в Україні у квітні 1918 року, відновив як основну грошову одиницю Української Держави карбованець.

Після переходу влади в Україні у грудні 1918 року до рук Директорії на чолі з Володимиром Винниченком та Симоном Петлюрою основною грошовою одиницею відновленої УНР знову було проголошено гривню.

У 1922—1924 роках на землях Радянської України було проведено грошову реформу, наслідком якої стало введення в обіг радянського червінця. 1924 року було встановлено курс нового радянського карбованця, який дорівнював 1/10 червінця. Ця подія стала моментом остаточного утвердження радянської валюти.

Акт проголошення незалежності України відкрив дорогу для запровадження в нашій молодій державі повноцінної національної валюти. Такою валютою мала стати, згідно з традиціями як доби Київської Русі, так і періоду визвольних змагань 1917—1920 років, гривня. Щодо назви розмінної монети, то для неї пропонувалися назви «сотий», «різана», але врешті було віддано перевагу звичній уже «копійці». 1992 року перші зразки української національної валюти було виготовлено в Канаді за ескізами В.І.Лопати. Однак в обіг в Україні з 1992 року було введено тимчасову валюту, розраховану на перехідний період, — український карбованець, або купоно-карбованець. З 1996 року в обігу перебуває гривня.

У сучасних умовах декретні гроші доповнюються кредитними грішми, що називаються «IOY- money» (I owe you-money), що в перекладі означає: «Я винен вам гроші». Гроші являють собою боргове зобов'язання. Це може бути боргове зобов'язання Центрального банку (готівка) або боргове зобов'язання приватного економічного агента. Тому паперові гроші - це кредитні гроші. Розрізняють такі форми кредитних грошей: вексель, банкноти, чек.

Вексель - це боргове зобов'язання одного економічного агента виплатити іншому економічному агентові визначену суму, взяту в борг, у визначений термін і з визначеною винагородою (відсотком). Вексель, як правило, дається під комерційний кредит, коли один суб'єкт економічних відносин купує товари в іншого, обіцяючи розплатитися через визначений період часу. Суб'єкт, що одержав вексель і не одержав гроші, може передати його іншому суб'єкту, поставивши на векселі передатний напис - індосамент.

Вперше векселі з'явились в Італії в середні віки. Спочатку їх використовували для пересилання грошей, потім вони почали проникати в сферу товарного обігу, виконуючи функцію засобу платежу і загальноро грошового зобовя'зання.

Існує суворо визначена форма оформлення векселя: на спеціальному папері, який використовують для друкування грошей, де зазначають, коли і ким, в якому місці і в який час видано вексель, строк і суму платежу по ньому. Вексель підписує той, хто його видав. У векселі не вказується, за що видане грошове зобов'язання.

Обліком векселів займаються банки. Фактично банк скуповує векселі, розплачуючись за них власними векселями, які називаються банкнотами.

Банкнота - це зобов'язання банку, банківський білет, тобто кредитні гроші. Випуск банкнот банками здійснюється не лише під векселі, а й під золото та інші дорогоцінності. У сучасних умовах, оскільки правом випускати в обіг банкноти володіє тільки Центральний банк, готівка є борговими зобов'язаннями Центрального банку.

Чек - це розпорядження власника банківського вкладу видати визначену суму з цього внеску йому саму або іншій особі.

Пластикові картки поділяються на кредитні та дебетні, але ні ті, ні інші не є гріиши. По-перше, вони не виконують усіх функцій грошей, і насамперед не є засобом обігу. По-друге, що стосується кредитних карток, то це не гроші, а форма короткострокового банківського кредиту. Дебетні картки (які чомусь в Україні звуться кредитними картками) не відносяться до грошей, оскільки припускають можливість знімати гроші з банківського рахунку в межах суми, раніше на нього покладеної, і тому уже включені як компонент грошової маси в загальну суму засобів на банківських рахунках.

Грошовий ринок - це мережа інститутів, що забезпечують взаємодію пропозиції та попиту на гроші. Разом з ринком цінних паперів та ринком капіталу грошовий ринок утворюють фінансовий ринок. На сьогодні фінансовий ринок являється найважливішим після ринків товарів, більш того, в сучасній ринковій інфраструктурі він є визначальною формою ринку. Справа в тому, що не існує такого виду господарської діяльності, який не зважувався на фінансових вагах, не був би опосередкований фінансами і не проходив би через фінансовий ринок. В той же час, фінансовий ринок є найбільш чутливим барометром ринкового благополуччя. Він реагує на будь-які зміни у виробництві товарів і послуг, включаючи і зміни на ринку факторів виробництва.

Розділ. Попит на гроші.

2.1.Трансакційний попит на гроші

2.1.Трансакційний попит на гроші

Види попиту на гроші обумовлені двома основними функціями грошей: функції засобу обігу і функції засобу нагромадження. Перша функція обумовлює перший вид попиту на гроші - трансакційний. Оскільки гроші є засобом обігу, тобто виступають посередником в обміні, вони необхідні людям для купівлі товарів і послуг, для здійснення угод.

Трансакційний попит на гроші (transaction demand for money)- це попит на гроші для угод (transactions), тобто для купівлі товарів і послуг. Цей вид попиту на гроші був пояснений у класичній моделі, вважався єдиним видом попиту на гроші і виводився з рівняння кількісної теорії грошей, тобто з рівняння обміну (запропонованого американським економістом И.Фішером) і кембріджського рівняння (запропонованого англійським економістом, професором Кембріджського університету А.Маршаллом).

З рівняння кількісної теорії грошей (рівняння Фішера):

MxV=PxY

випливає, що єдиним фактором реального попиту на гроші (М/Р) є величина реального випуску (доходу) (Y). Аналогічний висновок випливає і з кембріджського рівняння. Виводячи це рівняння А.Маршалл припустив, що якщо людина отримує номінальний дохід (Y), то деяку частку цього доходу (к) вона зберігає у вигляді готівки. Для економіки в цілому номінальний дохід дорівнює добуткові реального доходу (випуску) на рівень цін (Р х Y), звідси одержуємо формулу: М = k PY, де М - номінальний попит на гроші, k -коефіцієнт ліквідності, що показує, яка частка доходу зберігається людьми у вигляді готівки, Р - рівень цін в економіці, Y - реальний випуск (дохід). Це і є кембріджське рівняння, що також показує пропорційну залежність попиту на гроші від рівня сукупного доходу (Y). Тому формула трансакційного попиту на гроші:

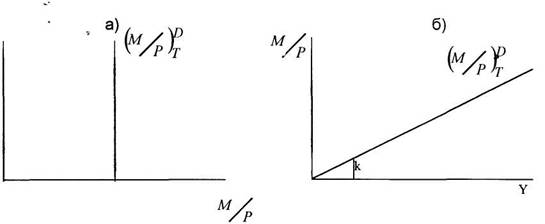

(M/P)DT = (M/P)D (Y) = kY, де k=l/ V

Оскільки трансакційний попит на гроші залежить тільки від рівня доходу (і ця залежність позитивна) і не залежить від ставки відсотку, то графічно він може бути представлений двома способами:

Мал.1 Трансакційний попит на гроші

Точка зору, що єдиним мотивом попиту на гроші є використання їх для здійснення угод існувала до середини 30-х років, поки не вийшла у світ книга Кейнса «Загальна теорія зайнятості, відсотка і грошей», у якій Кейнс до трансакційного мотиву попиту на гроші додав ще 2 мотиви попиту на гроші -мотив обережності та спекулятивний мотив - і відповідно запропонував ще 2 види попиту на гроші: завбачливий і спекулятивний.

Завбачливий попит на гроші (попит на гроші з мотиву перестороги -precautionary demand for money) пояснюється тим, що крім запланованих покупок люди роблять і незаплановані. Передбачаючи подібні ситуації, коли гроші можуть знадобитися зненацька, люди зберігають додаткові суми грошей понад ті, які їм потрібні для запланованих покупок. Таким чином, попит на гроші з мотиву обережності виникає також з функції грошей як засобу обігу. На думку Кейнса, цей вид попиту на гроші не залежить від ставки відсотку та визначається тільки рівнем доходу, тому його графік аналогічний графікові трансакційного попиту на гроші.

Попит на гроші як на актив

Попит на гроші як на актив - кількість грошей, яку економічні агенти прагнуть зберегти у формі заощаджень, тобто це бажана кількість фінансових активів у грошовій формі.

Спекулятивний попит на гроші (speculative demand for money)

обумовлений функцією грошей як засобу нагромадження (як засобу

збереження вартості, як фінансового активу). Однак як фінансовий актив

гроші лише зберігають цінність (та й то тільки в не інфляційній економіці),

але не збільшують її. Готівка володіє абсолютною (100%-вою) ліквідністю,

але нульовою прибутковістю. При цьому існують інші види фінансових

активів, наприклад, облігації^ що приносять дохід у вигляді відсотка. Тому

чим вище ставка відсотка, тим більше втрачає людина, зберігаючи готівку та

не купуючи облігації, що приносять процентний дохід . Отже, визначальним

фактором попиту на гроші як фінансовий актив виступає ставка відсотка. При

цьому ставка відсотка виступає альтернативними витратами збереження

готівки. •■......-

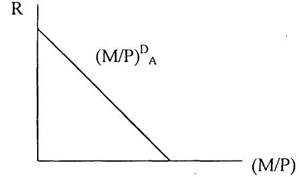

Висока ставка відсотка означає високу прибутковість облігацій і високі альтернативні витрати збереження грошей на руках, що зменшує попит на готівку. При низькій ставці, тобто низьких альтернативних витратах збереження готівки, попит на них підвищується, оскільки при низькій прибутковості інших фінансових активів люди прагнуть мати більше готівки, надаючи перевагу їх властивості абсолютної ліквідності. Таким чином, попит на гроші негативно залежить від ставки відсотка, тому крива спекулятивного попиту на гроші має негативний нахил. Таке пояснення спекулятивного мотиву попиту на гроші, запропоноване Кейнсом, зветься теорією переваги ліквідності.

Негативна залежність між спекулятивним попитом на гроші та ставкою відсотка може бути пояснена й іншим способом - з погляду поведінки людей на ринку цінних паперів (облігацій). З теорії переваги ліквідності виходить сучасна портфельна теорія грошей. Ця теорія виходить з передумови, що люди формують портфель фінансових активів таким чином, щоб максимізувати дохід, одержуваний від цих активів, але мінімізувати ризик. А тим часом саме найризикованіші активи приносять найбільший дохід.

Теорія виходить із уже знайомої нам ідеї про зворотну залежність між ціною облігації, що являє собою дисконтовану суму майбутніх доходів, і ставкою відсотка, яку можна розглядати як норму дисконту. Чим ставка відсотка вище, тим ціна облігації менше. Біржовим спекулянтам вигідно купувати облігації по найнижчій ціні, тому вони обмінюють свою готівку, скуповуючи облігації, тобто попит на готівку мінімальний. Ставка відсотка не може постійно триматися на високому рівні. Коли вона починає падати, ціна облігацій росте, і люди починають продавати облігації за більш високими цінами, отримуючи при цьому різницю в цінах, що зветься capital gain. Чим ставка відсотка нижче, тим ціна облігацій вище та тим вище capital gain, тому

тим вигідніше обмінювати облігації на готівку. Попит на готівку підвищується. Коли ставка відсотка починає рости, спекулянти знову починають купувати облігації, знижуючи попит на готівку. Тому спекулятивний попит на гроші можна записати як: (M/P)DA= (M/P)D = - hR, де R - номінальна ставка відсотку. Попит на гроші як на фінансовий актив можна зобразити таким чином:

тим вигідніше обмінювати облігації на готівку. Попит на готівку підвищується. Коли ставка відсотка починає рости, спекулянти знову починають купувати облігації, знижуючи попит на готівку. Тому спекулятивний попит на гроші можна записати як: (M/P)DA= (M/P)D = - hR, де R - номінальна ставка відсотку. Попит на гроші як на фінансовий актив можна зобразити таким чином:

Man. 2. Попит на гроші як па фінансовий актив

Man. 2. Попит на гроші як па фінансовий актив

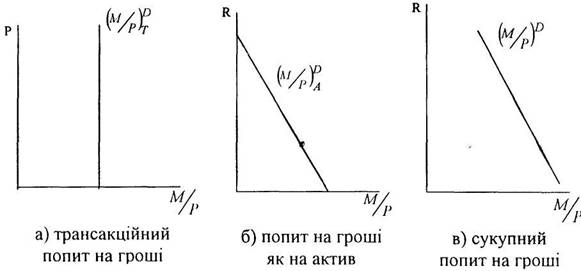

Сукупний попит на гроші

Сукупний попит на гроші - це загальна кількість грошей, яку економічні агенти бажають мати для фінансування операцій та у формі активів, тобто сукупний попит на гроші складається з трансакційного та спекулятивного:

де Y - реальний дохід,

R - номінальна ставка відсотка,

k - чутливість (еластичність) зміни попиту на гроші до зміни рівня доходу, тобто параметр, що показує, на скільки змінюється попит на гроші при зміні рівня доходу на одиницю,

h - чутливість (еластичність) зміни попиту на гроші до зміни ставки відсотка, тобто параметр, що показує, на скільки змінюється попит на гроші при зміні ставки відсотка на один процентний пункт (перед параметром k у формулі стоїть знак «плюс», оскільки залежність між попитом на гроші та рівнем доходу пряма, а перед параметром h стоїть знак «мінус», тому що залежність між попитом на гроші та ставкою відсотка зворотна).

Графік сукупного попиту на гроші отримується з графіків трансакційного попиту та попиту на гроші як на актив:

|

| Мал.З. Види попиту на гроші |

Крива сукупного попиту на гроші має назву "кривої переваги ліквідності".

Згідно з функцією сукупного попиту на гроші, збільшення/зменшення рівня доходу супроводжується зростанням/падінням попиту на гроші на величину kAY, що на графіку відображається зсувом кривої попиту. При кожному даному рівні доходу величина попиту на гроші буде падати, якщо ставка процента зростатиме, що на графіку відображається рухом вздовж кривої попиту.

При надто високій процентній ставці попит на гроші зменшується до мінімального, необхідного для проведення операцій в економіці, рівня —

трансакційного попиту на гроші. І навпаки, при дуже низькому рівні процента попит на гроші цілковито еластичний по процентній ставці. У цьому випадку альтернативні витрати зберігання грошей наближаються до нуля, і тому кожна запропонована кількість грошей користуватиметься попитом. Економічна ситуація, за якої процентна ставка перебуває на такому низькому рівні, коли доход від облігацій не компенсує пов'язані з ними ризики і тому економічні агенти прагнуть тримати все своє багатство у формі грошей, тобто попит на гроші не має обмежень з боку ставки процента, отримала назву "пастки ліквідності".

У сучасних умовах представники неокласичного напрямку також визнають, що фактором попиту на гроші є не тільки рівень доходу, але й ставка відсотка, причому залежність між попитом, на гроші та ставкою відсотка зворотна. Однак вони як і раніше дотримуються точки зору, що існує єдиний мотив попиту на гроші - трансакційний. І саме трансакційний попит зворотно залежить від ставки відсотка. Ця ідея була запропонована та доведена двома американськими економістами Вільямом Баумолем (1952 р.) і лауреатом Нобелівської премії Джеймсом Тобіном (1956 р.) і одержала назву моделі управління готівкою Баумоля-Тобіна.

Розділ 3. Пропозиція грошей.

Мультиплікативне розширення депозитів

Пропозицією грошей називається наявність усіх грошей в економіці, тобто це грошова маса. Для характеристики та виміру грошової маси застосовуються різні узагальнюючі показники, так названі грошові агрегати. У США розрахунок пропозиції грошей ведеться по чотирьох грошових агрегатах, у Японії і Німеччині - по трьох, в Англії і Франції - по двох. Це пояснюється особливостями грошової системи тієї або іншої країни, зокрема значимістю різних видів депозитів.

Однак у всіх країнах система грошових агрегатів будується однаково: кожен наступний агрегат містить у собі попередній. Розглянемо систему грошових агрегатів США.

Грошовий агрегат МІ включає готівку (паперові і металеві, тобто банкноти і монети - currency) (у деяких країнах готівку виділяють в окремий агрегат - МО) і кошти на поточних рахунках (demand deposits), тобто чекові депозити або депозити до запитання.

МІ = готівка + чекові внески (депозити до запитання) + дорожні чеки. Грошовий агрегат М2 включає грошовий агрегат МІ і кошти на не чекових ощадних рахунках (save deposits), а також дрібні (до $100 000) строкові вклади.

М2 = МІ + ощадні депозити + дрібні термінові депозити. Грошовий агрегат МЗ включає грошовий агрегат М2 і кошти на великих (понад $100 000) термінових рахунках (time deposits).

МЗ = М2 + великі термінові депозити + депозитні сертифікати. Грошовий агрегат L включає грошовий агрегат МЗ і короткострокові державні цінні папери (в основному казначейські векселі - treasury bills)

L = МЗ + короткострокові державні цінні папери, казначейські ощадні

облігації, комерційні папери.

Ліквідність грошових агрегатів збільшується знизу вгору (від L до М0), а прибутковість - зверху вниз (від М0 до L).

Компоненти грошових агрегатів поділяються на: 1) наявні і безготівкові гроші і 2) гроші і квазігроші - «майже гроші» («near-money»).

До готівки відносяться банкноти та монети, що знаходяться в обігу, тобто поза банківською системою. Це боргові зобов'язання Центрального банку. Всі інші компоненти грошових агрегатів (тобто ті, що знаходяться в банківській системі) являють собою безготівкові гроші. Де боргові зобов'язання комерційних банків.

Грішми є тільки грошовий агрегат МІ (тобто готівка - С (currency), що є зобов'язаннями Центрального банку та володіють абсолютною ліквідністю та нульовою прибутковістю, і кошти на поточних рахунках комерційних банків - D (demand deposits), що є зобов'язаннями цих банків).

Грошові агрегати М2, МЗ і L - це «майже гроші», оскільки вони можуть бути перетворені в гроші (тому що можна або зняти кошти з ощадних

або термінових рахунків і перетворити їх у готівку, або перевести кошти з цих рахунків на поточний рахунок, або продати державні цінні папери).

Пропозиція грошей (Ms) містить в собі готівку поза банківською системою (С) і чекові депозити (D), тобто

Фактично - це агрегат МІ, де готівкові гроші означають зобов'язання центрального банку, а чекові депозити - зобов'язання комерційний банків.

Існує декілька можливих джерел створення нових депозитів у системі комерційних банків:

• вкладення небанківським сектором готівкових грошових коштів «у

комерційні банки;

• купівля комерційними банками або центральним банком державних

цінних паперів у фірм та населення;

купівля банківською системою іноземної валюти у небанківського сектора;

• надання комерційними банками позичок небанківському сектору

економіки.

Куплені цінні папери та іноземна валюта сплачуються банками шляхом збільшення депозитів продавця на суму угоди. Надання позичок також супроводжується зростанням депозитів.

Сума коштів, що внесені як депозити на банківські рахунки і не видані як кредити, тобто доступні для забезпечення вимог вкладників у будь-який час, складає фактичні або загальні резерви комерційного банку (TR). Система, за якої банк володіє резервами, що дорівнюють його депозитам, є системою 100% банківського резервування. За такої системи комерційні банки не можуть впливати на рівень пропозиції грошей, але можуть змінювати її структуру, приймаючи вклади. Система, за якої вартість банківських резервів менша, ніж загальна сума банківських депозитів, має назву часткового банківського резервування. Сучасна банківська система базується на частковому резервуванні депозитів. Це означає, що всі комерційні банки повинні мати мінімальні обов'язкові резерви (R) пропорційно до суми відкритих депозитів. Норма обов'язкового резервування, або резервні вимоги — встановлені законом вимоги до рівня резервів проти зобов'язань комерційного банку по внесках, — є відношенням суми обов'язкових резервів до суми залучених депозитів:

Обов'язкові резерви скорочуються пропорційно скороченню депозитів. Величина, на яку фактичні резерви банку перевищують його обов'язкові резерви, називається надлишковими резервами:

За системи часткового резервування комерційні банки здатні створювати гроші, збільшуючи пропозицію грошей за рахунок кредитування економіки. Спроможність окремого комерційного банку створювати гроші визначається розміром його надлишкових резервів. Система комерційних

банків у цілому може надати позики в обсязі, який у декілька разів перевищує її початкові надлишкові резерви.

Припустимо, що резервні вимоги становлять 10% (г=0,1), а початковий депозит банку А становить 100 грошових одиниць. Тоді 10 одиниць банк повинен тримати як обов'язків резерв, а 90 - його надлишкові резерви. Якщо банк надасть 90 одиниць у позику, то він збільшить пропозицію грошей на 90, і тепер вона буде дорівнювати 100+90=190. Вкладникам належить 100 одиниць депозитів, а 90 грошових одиниць перебуває у позичальників. Якщо ці 90 одиниць знову опиняться, скажімо, у банку В у вигляді депозитів, процес поновиться: 10%, тобто 9 одиниць, банк В залишить у резервах, а на суму 81 надасть позики, збільшуючи пропозицію грошей ще на 81 одиницю. Третій банк, С, куди можна покласти ці гроші, додасть ще 72,9 одиниць до пропозиції грошей. Таким чином, на кожному етапі зазначеного процесу кожен новий вклад і кожна нова позика збільшують пропозицію грошей.

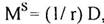

Якщо процес продовжиться до використання останньої грошової одиниці, то у загальному вигляді пропозицію грошей можна показати як

де r — норма обов'язкового резервування, D - початковий депозит. Коефіцієнт 1/г має назву простого депозитного мультиплікатора, або банківського мультиплікатора.

Простий депозитний мультиплікатор (т = 1/г) визначає максимальну кількість нових депозитних грошей, що створюється однією грошовою одиницею надлишкових резервів при заданому рівні норми обов'язкового резервування. Максимальне розширення депозитів — збільшення грошей на чекових рахунках — визначається як добуток простого депозитного мультиплікатора і надлишкових резервів:

Зменшення загальної кількості банківських резервів призводить до мультиплікативного скорочення депозитів. Збільшення резервних вимог також скорочує обсяг безготівкової грошової маси.

Таким чином, внаслідок банківського кредитування кількість грошей в економіці зростає. Процес емісії платіжних засобів у межах системи комерційних банків називається кредитною мультиплікацією, або мультиплікативним створенням депозитів. Кредитна мультиплікація визначає максимальний рівень кредитної експансії на внутрішньому ринку і, відповідно, максимальний обсяг грошової маси, що випускається банківською системою в обіг при певному рівні резервних вимог.

Модель пропозиції грошей.

Загальніша модель пропозиції грошей враховує роль центрального банку, поведінку комерційних банків і можливий відтік частини грошових коштів з депозитів банківської системи в готівку. Вона містить ряд нових змінних.

Грошова база (резервні гроші) складається з банківських резервів та з готівкових грошей, які є в обігу поза банками: B-C+TR. Готівка поза банками є безпосередньою частиною пропозиції грошей, тоді як банківські резерви впливають на здатність банків створювати нові депозити, збільшуючи пропозицію грошей. Оскільки грошовій базі властивий мультиплікативний вплив на пропозицію грошей, її ще називають грошима активної або підвищеної сили.

Коефіцієнт депонування грошей характеризує структуру зберігання населенням ліквідних коштів у вигляді їхнього розподілу між готівковими грошима (С) і коштами на поточних (чекових) депозитах (D). Коефіцієнт депонування - це відношення попиту на готівку до депозитів:

|

|

|

|

Норма фактичного резервування депозитів визначається відношенням загальних резервів комерційних банків до депозитів:

При системі часткового резервування рівень фактичного резервування (гг) залежить від норми обов'язкових резервів та від розміру надлишкових резервів:

Отже, пропозиція грошей є функцією трьох екзогенних змінних: сг, гг,

в.

Враховуючи, що обсяг готівки поза банками визначається сумою депозитів та коефіцієнтом депонування:

а загальні резерви — сумою депозитів та нормою фактичного резервування:

TR=rrD, пропозицію грошей можна визначити як:

а грошову базу як:

Звідси випливає, що

З цього рівняння видно, що обсяг пропозиції грошей перебуває у прямій залежності від обсягу грошової бази (В) і в оберненій залежності — від коефіцієнта депонування (сг) та норми резервування (гг). Коефіцієнт пропорційності між пропозицією грошей і грошовою базою одержав назву грошового мультиплікатора, або мультиплікатора грошової бази (т):

Грошовий мультиплікатор визначає відношення пропозиції грошей до грошової бази, а також суму, на яку збільшується пропозиція грошей при збільшенні грошової бази на одну грошову одиницю. Оскільки сг>0, а 0<гг<1, то іп>1. Збільшення коефіцієнта депонування і норми резервування зменшує грошовий мультиплікатор.

Центральний банк визначає пропозицію грошей насамперед через грошову базу, величина якої може контролюватися центральним банком. Збільшення або зменшення грошової бази, у свою чергу, супроводжується мультиплікативним розширенням або, відповідно, скороченням пропозиції грошей комерційними банками. Таким чином, зміни обсягу пропозиції грошей в економіці, викликані змінами грошової бази, відбуваються у два етапи:

• зміни у грошовій базі, які включають зміну зобов'язань центрального

банку перед населенням (зміни у величині готівки в обігу поза банками)

та перед системою комерційних банків (зміни у величині резервів

комерційних банків);

• мультиплікативна зміна пропозиції грошей в системі комерційних

банків.

4. Рівновага на грошовому ринку.

4. Рівновага на грошовому ринку.

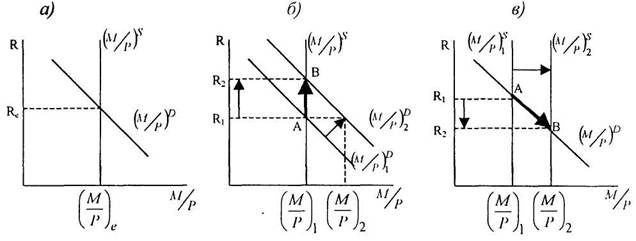

Рівновага грошового ринку встановлюється автоматично за рахунок зміни ставки відсотка. Грошовий ринок дуже ефективний і практично завжди знаходиться в рівновазі, оскільки на ринку цінних паперів дуже чітко діють дилери, що відслідковують зміни процентних ставок і змушують їх переміщатися в одному напрямку.

Пропозицію грошей контролює центральний банк, тому можна зобразити криву пропозиції грошей як вертикальну, тобто не залежну від ставки відсотка (М/Р) . Попит на гроші негативно залежить від ставки відсотка, тому він може бути зображений кривою, що має негативний нахил (M/P)D. Точка перетину кривої попиту на гроші та пропозиції грошей дозволяє одержати рівноважну ставку відсотка R і рівноважну величину грошової маси (М/Р).

Man. 4. Рівновага на грошовому ринку

Man. 4. Рівновага на грошовому ринку

Розглянемо наслідки зміни рівноваги на грошовому ринку. Припустимо, що величина пропозиції грошей не міняється, але підвищується попит на гроші - крива (М/Р) \ зрушується вгору до (М/Р) 2. У результаті рівноважна ставка відсотка підвищиться від R] до R2 (мал.4.(б)). Економічний механізм установлення рівноваги на грошовому ринку стає зрозумілою за допомогою квішсіаиської теорії переваги ліквідності. Якщо в умовах незмінної величини пропозиції грошей попит на готівку збільшується, люди, що мають, як правило, портфель фінансових активів, тобто визначене сполучення грошових і не грошових фінансових активів (наприклад, облігацій), відчуваючи недостачу готівки, починають продавати облігації. Пропозиція облігацій на ринку облігацій збільшується та перевищує попит, тому ціна облігацій падає, а ціна облігації, як уже було доведено, знаходиться в зворотній залежності зі ставкою відсотка, отже, ставка відсотка росте.

Розглянемо наслідки зміни рівноваги на грошовому ринку. Припустимо, що величина пропозиції грошей не міняється, але підвищується попит на гроші - крива (М/Р) \ зрушується вгору до (М/Р) 2. У результаті рівноважна ставка відсотка підвищиться від R] до R2 (мал.4.(б)). Економічний механізм установлення рівноваги на грошовому ринку стає зрозумілою за допомогою квішсіаиської теорії переваги ліквідності. Якщо в умовах незмінної величини пропозиції грошей попит на готівку збільшується, люди, що мають, як правило, портфель фінансових активів, тобто визначене сполучення грошових і не грошових фінансових активів (наприклад, облігацій), відчуваючи недостачу готівки, починають продавати облігації. Пропозиція облігацій на ринку облігацій збільшується та перевищує попит, тому ціна облігацій падає, а ціна облігації, як уже було доведено, знаходиться в зворотній залежності зі ставкою відсотка, отже, ставка відсотка росте.

Ріст попиту на гроші привів до росту рівноважної ставки відсотка, при цьому пропозиція грошей не змінилася і величина попиту на гроші повернулася до вихідного рівня, оскільки при більш високій ставці відсотка (більш високих альтернативних витратах збереження готівки), люди будуть скорочувати свої запаси готівки, купуючи облігації.

Розглянемо тепер наслідки зміни пропозиції грошей для рівноваги грошового ринку. Припустимо, що центральний банк збільшив пропозицію грошей, і крива пропозиції грошей зрушилася вправо від (M/P)Si до (M/P)s2 (мал.4.(в)). Як видно з графіка, результатом є відновлення рівноваги грошового ринку за рахунок зниження ставки відсотка від Ri до R.2. Пояснимо економічний механізм цього процесу, знову використовуючи кейнсіанську теорію переваги ліквідності. При рості пропозиції грошей у людей збільшується кількість готівки на руках, однак частина цих грошей буде зайвою (непотрібною для покупки товарів і послуг) і буде витрачена для покупки цінних паперів, що приносять дохід, (наприклад, облігацій). На ринку облігацій підвищиться попит на облігації, оскільки всі їх захочуть купити. Ріст попиту на облігації в умовах їхньої незмінної пропозиції приведе до росту ціни облігацій. А оскільки ціна облігації знаходиться в зворотній залежності зі ставкою відсотка, то ставка відсотка упаде.

Отже, ріст пропозиції грошей веде до зниження ставки відсотка. Низька ставка відсотка означає, що альтернативні витрати збереження готівки низькі, тому люди будуть збільшувати кількість готівки, і величина попиту на гроші збільшиться від (М/Р)і до (М/Р)2 (рух із точки А в точку В вздовж кривої попиту на гроші (M/P)D).

Таким чином, теорія переваги ліквідності виходить зі зворотної

залежності між ціною облігації та ставкою відсотка і пояснює рівновагу

грошового ринку в такий спосіб: зміна попиту на гроші або пропозиції грошей

вносить відповідні зміни в пропозиції та попиті на облігації, що викликає

зміну в цінах на облігації та через них - у ставках відсотка. Зміна в ставках

відсотка (що змінюють величину альтернативних витрат збереження готівки)

впливає на бажання людей зберігати готівку (надаючи перевагу їх

ліквідності), а зміна в бажанні людей зберігати готівку відновлює рівновагу на

грошовому ринку, рівноважна ставка відсотка вирівнює кількість

пропонованої та необхідної готівки. ■ * :

Дата добавления: 2018-02-15; просмотров: 727; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!