ВОПРОС 8. ПРЯМОЙ И КОСВЕННЫЙ МЕТОД ПОСТРОЕНИЯ ОТЧЁТА ДЕНЕЖНЫХ СРЕДСТВ

Существуют 2 метода расчета потока ДС:

1) прямой;

2) косвенный.

При прямом методе расчет потоков осуществляется на основе счетов бухучета ПП; при косвенном – на основе показателей баланса и Ф-2. Основой расчета при прямом методе является выручка от реализации, а при косвенном – прибыль.

Наибольшую сложность в процессе построения отчета о движении денежных средств прямым методом, в особенности для внешнего аналитика, представляет его первый раздел, отражающий движение денежных средств от операционной деятельности.

При использовании прямого метода раскрываются основные виды валовых денежных поступлений и выплат. Выделяют следующие достоинства этого метода:

- возможность показать основные источники притока и направления оттока денежных средств;

- возможность делать оперативные выводы относительно достаточности средств для платежей по различным текущим обязательствам;

- непосредственная привязка к кассовому плану (бюджету денежных поступлений и выплат);

- устанавливает взаимосвязь между реализацией и денежной выручкой за отчетный период и др.

При использовании косвенного метода чистая прибыль или убыток фирмы корректируются с учетом результатов операций неденежного характера, а также изменений, произошедших в операционном оборотном капитале. Таким образом, данный метод:

• показывает взаимосвязи между разными видами деятельности предприятия;

|

|

|

• устанавливает зависимость между чистой прибылью и изменениями в оборотном капитале предприятия за отчетный период.

• Выбор прямого или косвенного кэш-фло почти всегда определяется длительностью цикла оборачиваемости денег (а также стабильностью этого цикла)

• Прямое кэш-фло:

– строительство жилья;

– судостроение, иногда – авиастроение;

– сельское хозяйство при планировании на короткий срок;

– позаказное производство.

• Косвенное кэш-фло:

– серийное производство

– услуги и эксплуатация недвижимости.

ВОПРОС 9. ПОНЯТИЕ И ВИДЫ ДИСКОНТИРОВАНИЯ

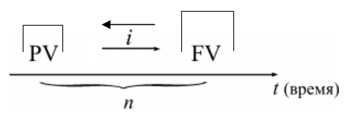

В финансовой практике часто приходится решать задачи, обратные определению наращенной суммы: по уже известной наращенной сумме (FV) следует определить неизвестную первоначальную сумму долга (PV).

Такие ситуации возникают при разработке условий финансовой сделки, или когда проценты с наращенной суммы удерживаются непосредственно при выдаче ссуды. Процесс начисления и удержания процентов вперед, до наступления срока погашения долга, называют учетом, а сами проценты в виде разности наращенной и первоначальной сумм долга дисконтом (discount):

D = FV - PV

Термин дисконтирование в широком смысле означает определение значения стоимостной величины на некоторый момент времени при условии, что в будущем она составит заданную величину.

|

|

|

|

| Рис. 1. Логика финансовой операции дисконтирования. |

Не редко такой расчет называют приведением стоимостного показателя к заданному моменту времени, а величину PV называют приведенной (современной или текущей) величиной FV. Таким образом, дисконтирование – приведение будущих денег к текущему моменту времени, и при этом не имеет значения, имела ли место в действительности данная финансовая операция или нет, а также независимо от того, можно ли считать дисконтируемую сумму буквально наращенной. Именно дисконтирование позволяет учитывать в стоимостных расчетах фактор времени, поскольку дает сегодняшнюю оценку суммы, которая будет получена в будущем. Привести стоимость денег можно к любому моменту времени, а не обязательно к началу финансовой операции.

Исходя из методики начисления процентов, применяют два вида дисконтирования:

- математическое дисконтирование по процентной ставке;

- банковский учет по учетной ставке.

Различие в ставке процентов и учетной ставке заключается в различии базы для начислений процентов:

|

|

|

- в процентной ставке в качестве базы берется первоначальная сумма долга:

i = (FV - PV) / PV

- в учетной ставке за базу принимается наращенная сумма долга:

d = (FV - PV) / FV

Проценты, начисленные по ставке процентов, называются антисипативными, а по учетной ставке – декурсивными.

Учетная ставка более жестко отражает временной фактор, чем процентная ставка. Если сравнить между собой математическое и банковское дисконтирование в случае, когда процентная и учетная ставка равны по своей величине, то видно, что приведенная величина по процентной ставке больше приведенной величины по учетной ставке.

Введем обозначения:

PV — present value, современная величина, первоначальной сумма.

FV — future value, будущая величина, наращенная сумма.

I = (FV - PV) — interest money, процентные деньги, проценты. Представляют собой сумму дохода.

r = I/PV = (FV-PV)/PV — interest, процентная ставка.

d = I/FV = (FV-PV)/FV — discount rate, ставка дисконтирования, учетная ставка.

В финансовых расчетах часто приходится решать задачу обратную наращению (задачу дисконтирования). Оценка доходности финансовых операций по величине процентных денег I редко используется, т.к. зависит от первоначальной суммы PV и срока наращения. Более удобным показателем является процентная ставка, характеризующая скорость наращения.

|

|

|

r = I/PV = (FV-PV)/PV — interest, процентная ставка.

Обычно процентная ставка известна из условий финансовой операции (например, из условий депозитного или кредитного договора), тогда для наращенной суммы можно записать:

FV = PV*(1+r).

Таким образом, зная процентную ставку и начальную сумму, мы определяем наращенную сумму.

При решении задач дисконтирования надо решить обратную задачу: зная наращенную сумму, определить начальную сумму, или сумму в другой предшествующий момент. Для этого по аналогии с процентной ставкой определим ставку дисконтирования (учетную ставку):

d = I/FV = (FV-PV)/FV — discount rate, ставка дисконтирования, учетная ставка.

Кроме того, т.к. процентная ставка определяется по отношению к начальной сумме, а ставка дисконтирования — к наращенной, процентная ставка больше ставки дисконтирования.

БИЛЕТ 10. DCF МОДЕЛЬ

Целесообразность решений инвестиционно-финансового характера обосновывается путем формализованной обработки исходных параметров в представлении. Делается это с помощью так называемой модели дисконтированного денежного потока (discounted cash flow model, DCF-model), в которой как раз и реализована идея сопоставления притоков и оттоков денежных средств, соотносимых с оцениваемой финансовой операцией:

Vt = åCFk/(1+r)k

где Vt — стоимостная характеристика денежного потока (оценивается или задается как исходный параметр в зависимости от характера решаемой задачи); CFk — элемент ожидаемого денежного потока в k-м периоде, олицетворяемого с финансовой операцией (этот поток также называют возвратным); r — ставка дисконтирования (доходность).

В общем случае в модели увязаны четыре параметра: стоимостная характеристика, время (число равных базисных интервалов, которое может быть конечным или бесконечным), элементы денежного потока, процентная ставка. В зависимости от вида решаемой задачи некоторые из указанных параметров задаются как исходные, другие находятся в ходе выполнения счетных процедур с использованием некоторой модификации DCF-модели.

В частности, для оценки теоретической стоимости финансового актива, имеющего ожидаемый денежный поток, считаются заданными все параметры, стоящие в правой части, а величина VT представляет собой искомую величину. Если находится ожидаемая доходность ценной бумаги, то в левой части берется значение текущей рыночной стоимости актива, считаются известными элементы ожидаемого денежного потока, а искомой величиной является ставка r.

Во-первых, DCF-модель является базовой для формализованной оценки стоимости или доходности финансового актива или операции с ним. Поскольку в общем случае решение соответствующего уравнения невозможно без специальных средств (например, финансового калькулятора), для отдельных видов активов и операций предусмотрены упрощенные способы нахождения приблизительного значения искомого индикатора.

Во-вторых, DCF-модель имеет ограниченное применение, т. е. она используется в условиях некоторых ограничений, накладываемых на возвратный поток (например, значения элементов потока связаны между собой некоторой зависимостью, т. е. не меняются хаотично).

В-третьих, расчет с использованием DCF-модели всегда ведется в условиях неявного предположения о равновесности рынка оцениваемого актива. Если рынок нестабилен, о применении формализованных методов счета следует забыть.

В-четвертых, следует обратить внимание на исключительное своеобразие параметра r в модели. Если ведется расчет теоретической стоимости актива, этот параметр выполняет роль ставки дисконтирования, в качестве которой берется некоторая процентная ставка как индикатор эффективности, которую может позволить себе (нет другого выбора) или хочет иметь (в распоряжении инвестора уже есть альтернативы по использованию временно свободных средств, обещающие определенную доходность) инвестор

Дата добавления: 2018-02-15; просмотров: 844; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!