WACC (метод средневзвешенной стоимости капитала)

Самый распространенный на практике подход – ставка дисконтирования принимается равной средневзвешенной стоимости капитала (Weighted Average Cost of Capital, WACC). Методика расчета WACC давно ни для кого не секрет. Но при определении коэффициентов и показателей, используемых в расчете, финансовые директора компаний, как правило, испытывают проблемы.

СПРАВКА FD

Средневзвешенная стоимость капитала (WACC) компании определяется по следующей формуле:

WACC = Dd (1 – T) Wd + + De We,

где: Dd, De – стоимость заемных и собственных средств соответственно; T – эффективная ставка налога на прибыль; Wd, We – удельный вес заемных и собственных средств.

CAPM (метод оценки капитальных активов)

CAPM модель позволяет определить, какая доходность должна быть обеспечена на инвестированные собственные средства. Суть сводится к тому, что инвестор вправе рассчитывать не только на доход, сопоставимый с вложениями в безрисковые активы (например, государственные облигации), но и на премию за риск, учитывающую размер компании, место ведения деятельности, специфику бизнеса и т. д.

СПРАВКА

Применительно к оценке стоимости собственного капитала компании формула расчета СAPM должна выглядеть следующим образом:

Re= Rf + relevered (Rm –– Rf) + S1+ S2+ С,

где: Re – ставка доходности на собственный капитал; relevered – коэффициент «бета», учитывающий систематические риски; Rf – норма дохода по безрисковым вложениям; Rm– среднерыночная норма доходности; (Rm – Rf)– премия за риск долгосрочного вложения в акции; С – премия, учитывающая страновой риск; S2 – премия за риск инвестирования в малую компанию; S1 – премия за риск инвестирования в конкретную компанию (несистематические риски).

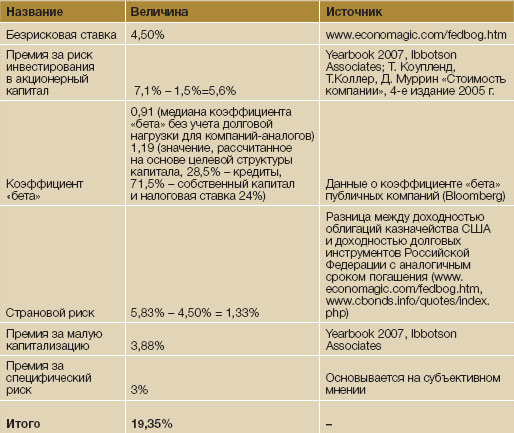

|

|

|

Безрисковая ставка доходности.С определением безрисковой нормы доходности, используемой при расчете стоимости собственного капитала, все относительно просто. Для этой цели, как правило, используются ставки по долгосрочным правительственным облигациям страны с высоким инвестиционным рейтингом. Причем их срок обращения должен быть равен сроку оцениваемого проекта.

Данные о доходности облигаций на конкретную дату можно найти на сайте информационного агентства Economagic (www.economagic.com/fedbog.htm) или на сайте Федеральной резервной системы США (http://www.federalreserve.gov/RELEASES/H15/).

Коэффициент «бета». Этот показатель отражает колебания (отклонения) цен на акции конкретной компании по сравнению с биржевым индексом. Другими словами, цены на акции компании могут расти (снижаться) быстрее или медленнее по сравнению с котировками акций других предприятий. Чем выше значение «бета» (если он превышает единицу), тем выше риск инвесторов, а значит, большая доходность должна быть обеспечена инвестору.

|

|

|

Чтобы оценить значение коэффициента «бета», потребуется выполнить ряд последовательных шагов, а именно:

выявить сопоставимые компании, чьи акции котируются на фондовых рынках, и собрать информацию об их коэффициентах «бета», которые, как правило, указываются с учетом долговой нагрузки (финансового рычага);

очистить «бета» сопоставимых компаний от влияния финансового рычага и определить медианное значение;

рассчитать коэффициент «бета» для оцениваемой компании (см. пример расчета в табл.1).

СПРАВКА

Для расчета коэффициента «бета» по оцениваемой компании потребуется формула, позволяющая рассчитать «бета» как без учета долговой нагрузки (U), так и включающий финансовый рычаг:

L

U = _________________,

1 + (1 – T) D/E

где Т – эффективная ставка налога на прибыль; D/E – соотношение заемного капитала к собственному (Debt/Equity);

Стоит также вспомнить определение такого статистического показателя, как медиана – значение, которое делит всю выборку чисел ровно пополам. Например, в ряду чисел 3,1,2,4,5 медианой будет 3, так как все остальные значения либо больше трех, либо меньше. Именно медианное значение «бета», а не среднее по сопоставимым компаниям должно быть использовано при расчете «бета» для оцениваемой компании.

|

|

|

Единственное, что потребуется для проведения всех расчетов, данные о сопоставимых компаниях, показатель долговой нагрузки (финансовый рычаг – отношение заемных средств к собственным) и эффективная налоговая ставка.

Сведения о сопоставимых компаниях можно получить на сайте Yahoo (www.finance.yahoo.com раздел Investing Industries) или базе данных Bloomberg (указанный источник сведений платный). Помимо этого на сайте профессора New York University’s Stern School of Business А. Дамодарана (http://pages.stern.nyu.edu/~adamodar/) представлены значения коэффициента «бета» с учетом и без учета финансового рычага в разрезе отраслей.

РАСЧЕТ КОЭФФИЦИЕНТА «бета»

Премия за риск долгосрочного вложения в акции.Эта премия представляет собой дополнительный доход, который необходимо добавить к безрисковой ставке, чтобы компенсировать инвестору риск, связанный с вложением в акции компании. Как правило, премия за риск определяется как разница в доходности акций крупных корпораций и государственных долговых ценных бумаг США. В силу того что существуют различные концепции определения премии за риск, а также премия рассчитывается за разные периоды, мнения относительно значения этого показателя сильно расходятся. Причем это касается не только практики, но и рекомендации признанных профессионалов, а именно:

|

|

|

- 5 – 8,5% – такой интервал премий за риск рекомендуют в своей книге «Принципы корпоративных финансов» Р. Брейли и С. Майерс;

- 3,5 – 4,5% – «Стоимость компании» Т. Коупленд, Т.Коллер, Д. Мурин;

- 8,4% – «Корпоративные финансы» С. Росс, Р. Вестерфилд, Д. Джафф;

- 4,84% – «Основы инвестирования» З. Боди, А.Кен, А. Маркус;

- 7,3% – «Поглощения, реструктуризация и корпоративные финансы» Д. Вестон., М. Митчелл;

- 5,08% – «Оценка слияний, поглощений и реструктуризация» Е. Арзак.

Премия за страновой риск. Премия за страновой риск определяется как разница между доходностью облигаций казначейства США и доходностью долговых инструментов Российской Федерации с аналогичным сроком погашения в долларах. Данные можно найти на сайте информационного агентства C-Bonds (www.cbonds.info/quotes/index.php).

Премия за малую капитализацию. Крупные компании, как правило, более стабильны, а значит, инвестируя средства в небольшой проект, инвестор вправе требовать компенсацию за дополнительные риски.

Показатель премии за риск инвестирования в компании с небольшой капитализацией рассчитывается как разница между средней исторической доходностью по инвестициям в небольшие компании и средней исторической доходностью по инвестициям на фондовом рынке США. Данные можно найти в ежегоднике Ibbotson Associates. Значения премии для компаний со средней ($1,9 млн – $7,8млн) – 0.97%, низкой ($0,6 млн – $1,9 млн) – 1.76%, и сверхнизкой капитализацией ($0.002 млн – $0,6 млн) – 3,88%.

Премия за специфический риск компании. Факторами, оказывающими влияние на специфический риск компании, могут быть:

- зависимость от государственного регулирования тарифов;

- колебания цен на сырье и материалы;

- риск ключевой фигуры в управлении;

- компетентность руководства;

- зависимость от ключевых покупателей;

- зависимость от ключевых поставщиков;

- перспективы развития отрасли и предприятия;

- местоположение предприятия и инфраструктура;

- «текучесть» и квалификация персонала;

- доступность капитала.

Рекомендуемый диапазон премии за специфический риск компании лежит в пределах от 0 до 10%. Выбор конкретной величины специфического риска основывается на субъективном мнении.

ПРИМЕР РАСЧЕТА СТОИМОСТИ СОБСТВЕННОГО КАПИТАЛА С ИСПОЛЬЗОВАНИЕМ МЕТОДА САРМ

Кумулятивный метод

Кумулятивный подход схож с методом CAPM (см. табл. 2). В основе ставка дохода по безрисковым ценным бумагам, к которой прибавляются дополнительные премии за риск инвестирования в конкретные проекты. Но кумулятивный метод не требует использования коэффициента «бета». Некоторые специалисты считают, что этим он выгодно отличается от CAPM. Причина – нет необходимости искать сопоставимые публичные компании, чьи акции обладают достаточной ликвидностью.

Вместо этого кумулятивная модель предполагает использование в расчетах премии за риск инвестирования в отрасль, которая компенсирует отсутствие коэффициента «бета». Данные о рисках различных отраслей и соответствующих премиях можно найти в ежегоднике Ibbotson Associates.

|СПРАВКА FD|

Расчет ставки доходности на собственный капитал:

Re = Rf + (Rm – Rf) + I – Ri + + S1 +S2 + С,

где Re – ставка доходности на собственный капитал; Rf– норма дохода по безрисковым вложениям; Rm – среднерыночная норма доходности; (Rm – Rf) – премия за риск долгосрочного вложения в акции;Ri – премия за риск инвестирования в отрасль; С– премия, учитывающая страновой риск; S2 – премия за риск инвестирования в малую компанию; S1 – премия за риск инвестирования в конкретную компанию (несистематические риски); I – премия за риск инвестирования.

Стоимость заемного капитала

Как правило, с определением стоимости заемных средств проблем у компании не возникает. Чтобы определить этот показатель, нужно оценить средневзвешенную ставку по кредитам и займам, которые числятся на балансе.

Несколько сложнее обстоят дела, если компания не использует заемные средства. В такой ситуации неясно, как определить вторую составляющую для расчета WACC. В этом случае стоимость заемных средств может быть определена как сумма безрисковой ставки доходности, а также премий за страновой риск и риск неполучения доходов компанией (default premium). Норма доходности за риск дефолта (риск неполучения доходов) зависит от кредитного рейтинга компании (или от коэффициента долгового покрытия (соотношение собственных и заемных средств)). Данные о премии дефолта можно найти в книге «Инвестиционная оценка» А. Дамодаран. В качестве примера приведем некоторые значения премий:

Дата добавления: 2018-02-15; просмотров: 611; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!