Метод расчета внутренней нормы доходности.

Внутренняя норма доходности (синонимы — внутренняя норма рентабельности, внутренняя норма прибыли) — норма дисконтирования, обращающая в нуль величину чистого дисконтированного дохода. Она отражает размер дохода в расчете на единицу инвестиций, вложенных в реализацию проекта.

Основной целью инвестора является получение прибыли. Поэтому, чтобы обеспечить себе доход от вложенного капитала или окупить затраты, необходимо, чтобы чистая текущая стоимость проекта была больше нуля или равна ему. Для этого необходимо подобрать такую процентную ставку для дисконтирования денежных потоков от реализации инвестиционного проекта, которая обеспечит превышение или равенство чистой дисконтированной стоимости нулю. Обычно такая ставка дисконтирования отражает ожидаемый усредненный уровень ссудного процента на финансовом рынке с учетом фактора риска.

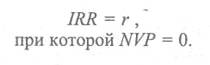

Поэтому под внутренней нормой доходности инвестиционного проекта (IRR) понимают значение ставки дисконтирования, при которой NPV= 0, т.е.

Необходимость расчета этого коэффициента при анализе эффективности инвестиционных проектов заключается в том, что IRR показывает максимально допустимый относительный уровень расходов, которые могут быть связаны с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение 1RR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект убыточным.

|

|

|

На практике не так много предприятий, как хотелось бы, финансируют свою деятельность и реализацию инвестиционных проектов только за счет собственных финансовых ресурсов. Из-за недостатка собственных источников финансирования им приходится использовать заемные и привлеченные финансовые ресурсы. В качестве платы за пользование внешними финансовыми ресурсами они уплачивают проценты по заемным средствам, дивиденды и вознаграждения по привлеченным, т.е. несут обоснованные расходы, связанные с привлечением капитала извне.

Показатель, характеризующий относительный уровень этих расходов, называют «ценой» авансированного капитала (W). Цена (стоимость) капитала представляет собой общую сумму средств, которую необходимо уплатить за использование внешних финансовых ресурсов, выраженная в процентах к их общей сумме.

Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный капитал и такую рентабельность, которой должно достигнуть предприятие, чтобы не уменьшить свою рыночную стоимость.

Цена капитала рассчитывается по каждому источнику в отдельности, а затем как средневзвешенная величина.

|

|

|

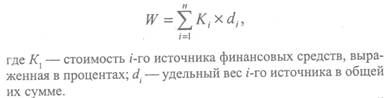

Средневзвешенная цена капитала (W) представляет собой среднее значение цен каждого источника в общей сумме:

Средневзвешенная цена капитала показывает минимальный возврат средств предприятия на вложенный в деятельность капитал, или его рентабельность. Экономический смысл этого показателя состоит в том, что предприятие может принимать любые решения, в т.ч. и инвестиционного характера, если уровень их рентабельности не ниже текущего значения показателя средневзвешенной цены капитала.

Пример. Определите средневзвешенную цену капитала, формируемого из трех источников для финансирования инвестиционного проекта. На основе расчетов необходимо сделать вывод о требуемой внутренней норме доходности.

| Источник | Сумма, руб. | Доля,% | Стоимость,% |

| Простые акции | 200 000 | 50 | 15 |

| Привилегированные акции | 50 000 | 12,5 | 12 |

| Долгосрочный кредит | 150 000 | 37,5 | 16 |

| Итого | 400 000 | 100 | 15 |

Таким образом, средневзвешенная цена привлекаемого капитала составит 15%. Поэтому внутренняя норма доходности не должна быть ниже 15% годовых, иначе предприятие не сможет обеспечить окупаемость инвестиционного проекта, а тем более получить прибыль.

|

|

|

Однако при оценке эффективности инвестиционных проектов минимальное значение внутренней нормы доходности должно приниматься более высоким, чем средневзвешенная цена капитала. Это связано с необходимостью учета возможных инвестиционных рисков. Тем самым обеспечивается запас финансовой прочности инвестиционного проекта.

Взвешивание капитала может быть первоначальным или целевым.

Первоначальное взвешивание основано на существующей структуре капитала, которая признается оптимальной и должна сохраниться в будущем и осуществляться по балансовой и рыночной стоимости источников.

Взвешивание по балансовой стоимости предполагает, что новое дополнительное финансирование будет осуществляться с использованием тех же методов и источников, которые применялись для формирования существующей структуры капитала. При этом удельный вес каждого источника определяется делением его балансовой стоимости на балансовую стоимость всех долгосрочных источников капитала. Такой расчет позволяет оценить фактически сложившуюся структуру источников и связанные с ней расходы.

При взвешивании по рыночной стоимости источников капитала рыночную стоимость каждого источника делят на общую рыночную стоимость всех источников. Этот метод является более точным по сравнению с предыдущим, т.к. учитывает реальную конъюнктуру фондового рынка и другие факторы.

|

|

|

Целевое взвешивание применяется в том случае, если предприятие хочет сформировать оптимальную для себя структуру капитала, когда запланированное соотношение собственных и заемных средств в общем объеме источников должно сохраняться в течение длительного промежутка времени, что особенно важно при реализации инвестиционного проекта в долгосрочной перспективе.

Взаимосвязь первоначальной и целевой средневзвешенной стоимости капитала обеспечивается использованием показателя предельной стоимости капитала. Он показывает стоимость каждой новой дополнительно привлекаемой единицы капитала, или стоимость последней денежной единицы вновь привлеченного капитала. Предельная стоимость капитала рассчитывается на основе прогнозной величины расходов, которые предприятие понесет при воспроизводстве целевой структуры капитала в условиях сложившейся конъюнктуры фондового рынка. Предельная стоимость капитала увеличивается с ростом объемов привлеченных средств и изменений в структуре капитала.

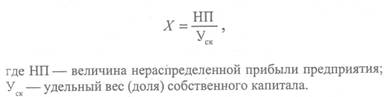

Предельная цена капитала может оставаться неизменной, но только в том случае, если увеличение капитала предприятия осуществляется за счет его нераспределенной прибыли при сохранении неизменной его структуры. Однако существует критическая точка, после которой взвешенная стоимость капитала будет увеличиваться при привлечении новых источников и изменении структуры капитала. Это точка разрыва (перелома) нераспределенной прибыли (X), которая рассчитывается по формуле:

Однако если цена заемных источников остается на прежнем уровне и структура капитала не меняется, то теоретически предельная цена капитала предприятия может остаться неизменной.

Оценка стоимости капитала завершается выработкой критериального показателя эффективности его дополнительного привлечения, которым является предельная эффективность капитала. Этот показатель характеризует соотношение прироста уровня прибыльности дополнительно привлекаемого капитала и прироста средневзвешенной стоимости капитала и рассчитывается по формуле:

где ПЭК — предельная эффективность капитала; DРк — прирост уровня рентабельности капитала; DW— прирост средневзвешенной стоимости капитала.

Оптимальная структура капитала предприятия представляет собой такое соотношение использования собственных и заемных средств, при котором максимизируется его рыночная стоимость. Таким образом, оптимальной структура капитала будет тогда, когда рыночная стоимость предприятия максимальна, величина чистой прибыли максимальна, а средневзвешенная цена капитала минимальна.

Все эти факторы необходимо учитывать при формировании источников финансирования инвестиционного проекта.

Таким образом, экономический смысл показателя внутренней нормы доходности заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя W (или цены источника средств для данного проекта, если он имеет целевой источник). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова: если IRR > W, то проект следует принять; если IRR < W, то проект следует отвергнуть; если IRR = W, то проект ни прибыльный, ни убыточный.

К достоинствам этого показателя можно отнести то, что он информативен и учитывает потерю ценности поступлений будущих периодов.

И.А. Бланк отмечает, что показатель «внутренняя норма доходности» является наиболее приемлемым для сравнительной оценки. При этом сравнительная оценка может осуществляться не только в рамках рассматриваемых инвестиционных проектов, но и в более широком диапазоне (например, сравнение внутренней нормы доходности по инвестиционному проекту с уровнем прибыльности используемых активов в процессе текущей хозяйственной деятельности компании; со средней нормой прибыльности инвестиций; с нормой прибыльности по альтернативному инвестированию —депозитным вкладам, приобретением государственных облигаций и т.п.). Кроме того, каждый инвестор с учетом своего уровня инвестиционных рисков может установить для себя используемый для оценки проектов критериальный показатель внутренней нормы доходности.

Дата добавления: 2018-02-15; просмотров: 656; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!