Учебно-методическое и информационное обеспечение дисциплины

Приложение

к рабочей программе дисциплины

«Инновационный анализ в экономике»

Методические указания к выполнению контрольной работы

По дисциплине «Инновационный анализ в экономике»

Контрольная работа выполняется с целью закрепления теоретических знаний, полученных на лекциях и в процессе самостоятельного изучения специальной литературы и практических материалов.

В контрольную работу включены вопросы наиболее важные для усвоения данной дисциплины. Контрольная работа включает три теоретических вопроса и задачу. В состав контрольной работы входит: Титульный лист (Приложении 1), оглавление (Приложение 2) и теоретические вопросы, практическая задача, каждый из которых оформляется на новой странице, после обязательно привести список литературы.

При написании работы желательно приводить цитаты, статистические данные, графики и диаграммы, которые должны иметь ссылки на информационный источник (фамилия, инициалы автора, название цитируемого источника, том, часть, выпуск, издательство, год, страница). Желательно показать значимость раскрываемых вопросов на примере практических материалов.

Не зачитывается контрольная работа, в которой содержание вопроса дословно переписано из прослушанных лекций, учебника или монографии. При выполнении контрольной работы следует творчески подходить к имеющейся информации, уметь выразить свое мнение по исследуемому вопросу. Контрольная работа должна быть аккуратно оформлена, иметь нумерацию страниц и список использованных литерных источников. В списке литературы указываются все использованные студентом источники, расположенные в порядке и пронумерованные.

|

|

|

Если содержание контрольной работы отвечает предъявляемым требованиям, то она зачитывается. При неудовлетворительном выполнении контрольной работы она возвращается студенту на доработку.

ТРЕБОВАНИЯ К ОФОРМЛЕНИЮ КОНТРОЛЬНЫХ РАБОТ

Текстовая часть работы должна быть распечатана на одной стороне листа белой бумаги формата А4 (210 х 297 мм). Размер полей: левое – 30мм, правое – 10мм, верхнее – 20мм, нижнее – 20мм. Шрифт – TimesNewRoman, размер 14 пт. (допускается оформление таблиц и приложений шрифтом иного размера), цвет шрифта должен быть черным.

Расстояние между строчками – 1,5 интервала. Каждый абзац начинается с отступа 1,25-1,27 мм., выравнивание текста «по ширине».

Заголовки структурных элементов работы (глав, введения, заключения, литературы) следует располагать в середине строки без точки в конце и печатать прописными буквами, не подчеркивая, переносы слов не допускаются. Каждая глава оформляется с нового листа. Структурные элементы, кроме основного текста не нумеруются.

|

|

|

Заголовки параграфов следует начинать, пропустив один полуторный интервал, со следующей строки, с абзацного отступа («красной строки») и печатать с прописной буквы, не подчеркивая, без точки в конце. Если заголовок включает несколько предложений, их разделяют точками. Переносы слов в заголовках не допускаются.

Текст структурного элемента набирается через один полуторный интервал с абзацного отступа на одном листе с заголовком структурного элемента и параграфами.

Пишутся ПРОПИСНЫМИ буквами:

- ОГЛАВЛЕНИЕ;

- ВВЕДЕНИЕ;

- ЗАГОЛОВКИ ГЛАВ ОСНОВНОЙ ЧАСТИ;

- ЗАКЛЮЧЕНИЕ;

- СПИСОК ЛИТЕРАТУРЫ;

- ПРИЛОЖЕНИЯ.

Заголовок параграфа не должен быть последней строкой на странице. Главы и параграфы следует нумеровать арабскими цифрами. Слово «глава» не пишется. При этом глава нумеруется одной цифрой без точки, например, «1, 2, 3.». Параграфы должны иметь порядковую нумерацию в пределах каждой главы и нумероваться двумя цифрами, разделенных точкой, например, «1.1, 2.3, 3.2». Первая цифра – номер главы. Другие структурные элементы работы не нумеруются. После номера главы или параграфа в тексте точка не ставится.

|

|

|

В тексте следует помещать необходимый графический и иллюстративный материал, не перегружая им основную часть и вынося, по усмотрению автора, часть его в приложение. Приложения оформляются на отдельных листах, каждое из них должно иметь в правом верхнем углу надпись «ПРИЛОЖЕНИЕ» с указанием его номера. Приложения обозначают арабскими цифрами. Приложения располагаются после списка ЛИТЕРАТУРЫ, их оформляют как продолжение работы на последующих ее листах.

В тексте документа на все приложения должны быть даны ссылки. Приложения располагают в порядке ссылок на них в тексте документа. Приложения должны иметь общую с остальной частью документа сквозную нумерацию страниц. Все приложения с обозначением и названием выносятся в содержание работы с обозначением страниц.

Страницы работы должны нумероваться арабскими цифрами, соблюдая сквозную нумерацию по всему тексту работы. Номер страницы проставляют в середине верхнего поля листа. ТИТУЛЬНЫЙ ЛИСТ включают в общую нумерацию страниц работы. Номер страницы на титульном листе, а также на листе ОГЛАВЛЕНИЕ и страницах, содержащих название главы, не проставляют.

Иллюстрации в работе (схемы, графики, диаграммы, фотоснимки) следует располагать непосредственно после текста, в котором они упоминаются впервые, или на следующей странице. Иллюстрации могут быть в компьютерном исполнении, в том числе и цветные, в случае необходимости более наглядного представления материала. Иллюстрации следует нумеровать арабскими цифрами сквозной нумерацией (то есть по всему тексту) – 1,2,3, и т.д. Все иллюстрации (рисунки, схемы, графики, диаграммы и т.д.) обозначаются словом «Рисунок», которое располагается под ними перед номером и соответствующим названием (например, «Рисунок 3 – Динамика...»). Подпись под иллюстрацией располагают посередине страницы. Например:

|

|

|

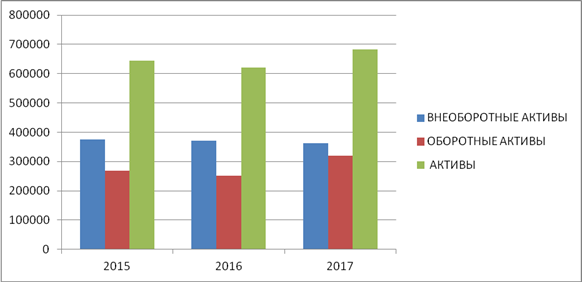

Рисунок 1 – Динамика активов предприятия, тыс. руб.

Допускается уменьшать размер шрифта рисунка до № 10. При ссылках на иллюстрации следует писать «... в соответствии с рисунком 1».

Цифровой материал, когда его много или когда имеется необходимость в сопоставлении и выводе определенных закономерностей, оформляют в работе в виде таблиц. При наличии в работе таблицы ее наименование (краткое и точное) должно располагаться над таблицей без абзацного отступа в одну строку. Таблицу, как и рисунок, необходимо располагать непосредственно после текста, в котором она упоминается впервые, или на следующей странице. Таблицы в тексте следует нумеровать сквозной нумерацией арабскими цифрами по всему тексту. Если таблица имеет заголовок, то он пишется с прописной буквы, и точка в конце не ставится.

Разрывать таблицу и переносить часть ее на другую страницу можно только в том случае, если она целиком не умещается на одной странице. При этом на другую страницу переносится и шапка таблицы, а также заголовок «Продолжение таблицы» в левом углу страницы. В случае если «шапка» громоздкая, допускается ее не повторять. В этом случае пронумеровывают графы и повторяют их нумерацию на следующей странице, при этом заголовок таблицы не повторяют.

Горизонтальные и вертикальные линии, разграничивающие строки таблицы, допускается не проводить, если их отсутствие не затрудняет пользование таблицей.

Таблица 11 –Аналитический баланс предприятия, тыс. руб.

| Наименование | 2015 г. | 2016 г. | 2017 г. |

| показателя | |||

| Наиболее ликвидные активы (А1) | 103 | 147 | 43 |

| Быстрореализуемые активы (А2) | 123544 | 104201 | 168167 |

| Медленно реализуемые активы (А3) | 144114 | 146977 | 152096 |

| Труднореализуемые активы (А4) | 375964 | 370246 | 363421 |

| БАЛАНС | 643725 | 621571 | 683727 |

| Наиболее срочные обязательства (П1) | 234076 | 311259 | 561323 |

| Краткосрочные пассивы (П2) | 11486 | 13384 | 26134 |

| Долгосрочные пассивы (П3) | 430126 | 390881 | 267951 |

| Постоянные пассивы (П4) | 33425 | 94931 | 172135 |

| БАЛАНС | 643725 | 621571 | 683727 |

Заголовки граф и строк таблицы следует писать с прописной буквы в единственном числе, а подзаголовки граф - со строчной буквы, если они составляют одно предложение с заголовком, или с прописной буквы, если они имеют самостоятельное значение. В конце заголовков и подзаголовков таблиц точки не ставят.

По содержанию таблицы делятся на аналитические и неаналитические. Аналитические таблицы являются результатом обработки и анализа цифровых показателей. Как правило, после таких таблиц делается обобщение в качестве нового (выводного) знания, которое вводится в текст словами: «таблица позволяет сделать вывод, что…», «из таблицы видно, что...», «таблица позволит заключить, что...» и т. п. Часто такие таблицы дают возможность выявить и сформулировать определенные закономерности. В неаналитических таблицах помещаются, как правило, не обработанные статистические данные, необходимые лишь для информации или констатации. На все таблицы документа должны быть приведены ссылки в тексте документа, при ссылке следует писать слово «таблица» с указанием ее номера.

Формулы, за исключением формул, помещаемых в приложениях, должны иметь сквозную нумерацию арабскими цифрами, которые записывают на уровне формулы у правого края страницы в круглых скобках. Одну формулу обозначают – (1). Формулы, помещаемые в приложениях, должны нумероваться отдельной нумерацией арабскими цифрами в пределах каждого приложения с добавлением перед каждой цифрой обозначения приложения, например, (1.1). Ссылки в тексте на порядковые номера формул дают в круглых скобках, например, «... в формуле (1)».

Например:

Коэффициент чистой доходности кредитного портфеля (ДЧКВ), определяется как:

, (1)

, (1)

где ПКП – проценты, полученные за предоставленные кредиты (сумма процентов, полученных от размещения средств в кредитных организациях, и от ссуд, предоставленных клиентам (некредитным организациям);

ПКУ – проценты, уплаченные по привлеченным средствам клиентов и кредитных организаций;

КВСР – средняя за период сумма кредитных вложений.

Допускается нумерация формул в пределах главы. В этом случае номер формулы состоит из номера главы и порядкового номера формулы, разделенных точкой, например (3.1).

В СПИСОК ЛИТЕРАТУРЫ включаются только те источники, которые использовались при подготовке работы и на которые имеются ссылки в основной части. Ссылки на использованные источники следует указывать порядковым номером библиографического описания источника в СПИСКЕ ЛИТЕРАТУРЫ. Порядковый номер ссылки заключают в квадратные скобки, например [23, с.56], где первая цифра – номер источника в библиографическом списке, а вторая – страница, на которой находится текст в самом источнике. Нумерация ссылок ведется арабскими цифрами в порядке приведения ссылок в тексте отчета независимо от деления отчета на разделы.

Обязательным условием является использование современных публикаций (года написания работы и двух-пяти лет, предшествующих данному периоду).

Если у документа (книги, статьи и т. д.) один, два или три автора, перед заглавием пишется только первый из них. В сведениях об ответственности (после заглавия за косой чертой) записываются все авторы: один, два или три – в той форме, как в документе, как правило, инициалы перед фамилией.

При необходимости сокращения количества авторов в сведениях об ответственности приводят фамилию и инициалы первого автора с добавлением сокращения «и другие» [и др.] или его эквивалента на латинском языке [et al.] в квадратных скобках.

Список использованных источников оформляется по алфавиту. Иностранные источники размещают после перечня всех источников, написанных на русском языке (или переводных).

Например:

1. Алехин Б. И. Государственные финансы [Текст] / Борис Алехин. — М.: Издательство Юрайт, 2017 .— 184 с.

2. Балашова, Т. В. Формирование механизма устойчивого развития предприятий промышленности: автореф. дис…канд. экон. наук : 08.00.05 / Балашова Татьяна Валерьевна. – Н. Новгород, 2017. – 21 с.

3. Корпоративные финансы: учебник и практикум / Борисова О.В. [и др.]. — М.: Издательство Юрайт, 2017 .— 651c.

4. Налетов А. Ю., Халаев С. А. Мировой финансовый кризис: причины и следствия [Текст] / А. Ю. Налетов, С. А. Халаев // Финансы и кредит: Научно-практический и теоретический журнал.— М., 2017 .— № 34 (418) .— С. 18-24

5. Официальный сайт Министерства финансов РФ [Электронный ресурс] / URL: 8www.minfin.ru (дата обращения: 22.06.2018).

6. Федеральный закон Российской Федерации от 10 июля 2002 года № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (ред. от 28.11.2015) [Текст] / Официальный сайт справочно-правовой системы консультант плюс / URL: http://www.consultant.ru (дата обращения: 30.08.2018).

Примеры библиографических записей приведены на сайте библиотеке КГУ http://lib.kursksu.ru/images/pdffiles/primery_bibliograficheskih_zapisey.pdf

Список использованных источников имеет общую нумерацию, т.е. каждый источник имеет свой номер, который указывается в ссылке на странице работы.

Определение варианта контрольной работы осуществляется при помощи приведенной ниже таблицы. Выбор варианта распределяются с учетом первой буквы фамилии студента.

Работа, выполненная не по своему варианту, возвращается студенту без рецензирования.

Выбор темы контрольной работы осуществляется по специальной таблице по первой букве фамилии студента:

| Начальная буква фамилии | Номер задания |

| А, Б | 1 |

| В, Г | 2 |

| Д, Е, Ё | 3 |

| Ж, З | 4 |

| И, К | 5 |

| Л, М | 6 |

| Н, О | 7 |

| П, Р | 8 |

| С, Т | 9 |

| У, Ф | 10 |

| Х, Ц, Ч | 11 |

| Ш, Щ | 12 |

| Э, Ю, Я | 13 |

Варианты контрольной работы

Вариант 1.

1. Определение инновации, как фактора конкурентоспособности организации

2. Механизм управления затратами

3. Анализ рисков инновационных проектов

Задача

На реализацию инновационного проекта организация планировала потратить 80 тыс. руб., а фактически было инвестировано на 13,75% меньше. Планируемая себестоимость производства и реализации инновационной продукции должна была составить 12 тыс. руб., а фактически увеличилась на 0,5 тыс. руб. Определите показатели производственного ресурсосбережения и расхода инвестиционных средств.

Вариант 2.

1. Характеристика инновационного процесса и инновационной деятельности

2. Факторы, определяющие величину затрат

3. Эффективность использования инноваций

Задача

Расчет срока окупаемости инвестиций на основе метода дисконтированного срока окупаемости инвестиций.

Первоначальные затраты на реализацию инвестиционного проекта составляют 40000 руб., ежегодный доход равен 14000 руб. Экономически оправданный срок реализации проекта - 6 лет. Норма прибыли на капитал равняется 15 % годовых.

Можно ли принять данный проект к реализации.

Таблица - Затраты, текущая и приведенная стоимость по инвестиционному проекту

руб.

| Годы | Затраты на инвестиции (-), денежный доход (+) | Текущая стоимость инвестиций (-) и денежного дохода (+) исходя из 15% годовых | Приведенная стоимость по реализации инвестиционного проекта |

| 0 | -40000 | -40000 | -40000 |

| 1 | 14000 | ||

| 2 | 14000 | ||

| 3 | 14000 | ||

| 4 | 14000 | ||

| 5 | 14000 | ||

| 6 | 14000 |

Вариант 3.

1. Классификации инноваций и их специфика

2. Методика расчета прибыльности и длительности инновационного процесса

3. Методы отбора инновационных проектов для реализации

Задача

Фирма имеет 200000 руб. свободных денежных средств, которые она хочет инвестировать в какие-нибудь инвестиционные проекты.

Найти индексы доходности и определить какие проекты можно рекомендовать фирме для принятия.

Таблица - Информация об инвестиционных проектах

| Проекты | Инвестиционные издержки, руб. | Дисконтированные денежные доходы, руб. | Индекс доходности |

| А | 100000 | 160000 | |

| Б | 60000 | 90000 | |

| В | 40000 | 80000 | |

| Г | 60000 | 84000 | |

| Д | 40000 | 64000 | |

| Итого |

Вариант 4.

1. Государственное регулирование инновационной деятельности

2. Простые методы оценки эффективности инвестиций в инновационные проекты

3. Разработка инновационных стратегий организации

Задача

Фирма собирается заменить оборудование, для чего потребуется 40000 руб. Имеются два проекта замены оборудования. Требуемая норма прибыли - 10%. Реализация первого проекта позволит через три года получить 58000 руб. дохода. Реализация второго проекта обеспечит получение в течение первого года 46000 руб. Определить дисконтированную стоимость и внутреннюю норму прибыли по каждому проекту.

Вариант 5.

1. Характеристика инновационной инфраструктуры

2. Методика анализа инновационного потенциала организации

3. Характеристика результатов инновационной деятельности

Задача

На реализацию инновационного проекта предприятие планировало израсходовать 100 тыс. руб., а фактически израсходовано 91 тыс. руб. Планируемая себестоимость производства и реализации продукции должна была составить 21 тыс. руб., фактически составила 23,8 тыс. руб. Определите показатели производственного ресурсосбережения расхода инвестиционных средств.

Вариант 6.

1. Источники инновационных идей организации

2. Цели и задачи управления затратами инновационной деятельности

3. Эффективность затрат на инновационную деятельность

Задача

Проанализируйте способность предприятия к внедрению новой продукции. Постоянные затраты при выпуске новой продукции и продукции, изготовленной с использованием новых технологий, составили 9,907 млн руб., переменные – 6,605 млн руб. Планируемая прибыль – 15% от себестоимости. Общая выручка от продажи всей продукции – 35,296 млн руб.

Вариант 7.

1. Оценка инновационного потенциала организации

2. Предплановый анализ затрат

3. Значение ФПГ и принципы их организации

Задача

Планируемый объём продаж инновационной продукции равен 98 тыс. руб., фактическая себестоимость инновационной продукции составила 46 тыс. руб. Чистая прибыль, полученная за счёт реализации инновационной продукции , – 71,4 тыс. руб., а общий размер чистой прибыли, полученной предприятием при реализации всей продукции, – 98,3 тыс. руб. Необходимо определить показатели исполнения маркетинговых прогнозов и результативности инновационного развития.

Вариант 8.

1. Методы формирования инновационного потенциала организации

2. Планирование и контроль затрат

3. Задачи и основные приемы экспертизы

Задача

На реализацию инновационного проекта предприятие планировало израсходовать 100 тыс. руб., а фактически израсходовано 91 тыс. руб. Планируемая себестоимость производства и реализации продукции должна была составить 21 тыс. руб., фактически составила 23,8 тыс. руб. Определите показатели производственного ресурсосбережения расхода инвестиционных средств.

Вариант 9.

1. Состав и структура инновационных затрат

2. Принципы ценообразования на инновационную продукцию

3. Наращение и дисконтирование по простым процентным ставкам

Задача

Какую стратегию целесообразно выбрать предприятию – лидера или последователя, – если известно, что число занятых в сфере НИР и ОКР на начало года составляло 56 чел., в течение года был уволен 1 чел. и принято на работу 4 чел. Средняя численность работников предприятия – 261 чел.

Вариант 10.

1. Методы прогнозирования себестоимости инновационной продукции

2. Начисление сложных годовых процентов

3. Оценка стоимости денег во времени

Задача

Оцените способность предприятия к освоению новых производств. Стоимость вновь введённых производственных фондов равна 743,241 млн руб. Среднегодовая стоимость производственных фондов основного производственного назначения – 564,560 млн руб., общепроизводственного назначения – 887,954 млн руб., общехозяйственного назначения – 124,743 млн руб. Какую стратегию целесообразно выбрать предприятию?

Вариант 11.

1. Содержание портфелей новшеств и инноваций

2. Реинжиниринг как инструмент повышения организационно-технического уровня производства

3. Инновационный проект: понятия, основные этапы создания и реализации

Задача

Определите коэффициент имущества фирмы, предназначенного для НИР и ОКР. Стоимость оборудования производственно-технологического назначения – 1 324 744,6 тыс. руб., опытно-приборного назначения – 223 693,16 тыс. руб., экспериментального назначения – 61,48 тыс. руб. Стратегию лидера или последователя целесообразно выбрать предприятию?

Вариант 12.

1. Жизненный цикл инноваций

2. Методы оценки эффективности проекта

3. Инновационный проект: понятия, основные этапы создания и реализации

Задача

Оценить степень риска предприятия; предложить мероприятия для стабилизации деятельности предприятия.

Таблица 1

| Показатель | 2015г. | 2016г. |

| 1. Оборотные средства | 258,9 | 245,4 |

| 2. Материалы и продукты питания | 14,6 | 12,6 |

| 3. МБП | 19,6 | 18,6 |

| 4. Текущая задолженность | 55,7 | 64,6 |

| 5. Уставный капитал | 146,3 | 146,3 |

| 6. Паевой капитал | 445,5 | 415,5 |

| 7. Дополнительно вложенный капитал | 22,9 | 22,3 |

| 8. Резервный капитал | - | - |

| 9. Объем продаж | 45,4 | 58,6 |

| 10. Цена за ед. (грн.) | 220,1 | 159,6 |

| 11. Прибыль от реализации ОПФ | 44,3 | 440,3 |

| 12. Необоротные активы | 153,3 | 44,5 |

| 13. Векселя полученные | 99,3 | 87,6 |

| 14. Дебиторская задолженность за товары, работы, услуги | 124,3 | 55,6 |

| 15. Дебиторская задолженность по расчетам | 22,4 | 33,3 |

| 16. Текущие финансовые инвестиции | 18,3 | 12,1 |

| 17. Расходы будущих периодов | 28,6 | 14,8 |

Вариант 13.

1. Источники инновационных идей организации

2. Государственное регулирование инновационной деятельности

3. Методы прогнозирования себестоимости инновационной продукции

Задача

Инвестиционные издержки составляют 25000 руб. Общий срок использования инвестиционного проекта равен 5 годам; норма прибыли - 10%.

Определить индекс доходности по исходным данным.

Таблица - Денежные потоки

| Денежные потоки | Год 0- затраты в инвестиции | Годы получения дохода | Всего | ||||

| 1 | 2 | 3 | 4 | 5 | |||

| Инвестиционные издержки, руб. | 25000 | - | - | - | - | - | - |

| Денежные доходы, руб. | - | 6000 | 7000 | 7000 | 8000 | 8000 | |

| Коэффициенты приведения | - | ||||||

| Дисконтированные денежные доходы, руб. | - | ||||||

Вопросы для подготовки к экзамену и зачету

1. Определение инновации как фактора конкурентоспособности организации

2. Характеристика инновационного процесса и инновационной деятельности

3. Классификация инноваций и специфика

4. Государственное регулирование инновационной деятельности

5. Характеристика инновационной инфраструктуры

6. Источники инновационных идей организации

7. Оценка инновационного потенциала предприятия

8. Методы формирования инновационного потенциала организации

9. Методика расчетов прибыльности и длительности инновационного процесса

10. Методика анализа инновационного потенциала организации

11. Разработка инновационных стратегий организации

12. Цели и задачи управления затратами инновационной деятельности

13. Состав и структура инновационных затрат

14. Анализ рисков инновационных проектов

15. Операционный и финансовый рычаги анализа инновационных проектов

16. Оценка стоимости денег во времени

17. Факторы, определяющие величину затрат

18. Механизм управления затратами

19. Предплановый анализ затрат

20. Планирование и контроль затрат

21. Принципы ценообразования на инновационную продукцию

22. Эффективность затрат на инновационную деятельность

23. Методы прогнозирования себестоимости инновационной продукции

24. Контрактные (договорные) цены на инновационную продукцию

25. Наращение и дисконтирование по простым процентным ставкам

26. Задачи и основные приемы экспертизы

27. Методы отбора инновационных проектов для реализации

28. Эффективность использования инноваций

29. Характеристика результатов инновационной деятельности

30. Начисление сложных годовых процентов

31. Основные аспекты инвестиционной оценки инновационных проектов

32. Простые методы оценки эффективности инвестиций в инновационные проекты

Учебно-методическое и информационное обеспечение дисциплины

1. Митрофанова И.А. - Оценка и совершенствование инвестиционно - инновационной деятельности предприятия: Учебник. - М.: Берлин: Директ-Медиа, 2016.

2. Мельник М. В. - Экономический анализ: Учебник и практикум - М.: Издательство Юрайт, 2017.

«Интернет-ресурсы»:

Илышева Н.Н. Учет, анализ и стратегическое управление инновационной деятельностью [Электронный ресурс]/ Илышева Н.Н., Крылов С.И.— Электрон.текстовые данные.— М.: Финансы и статистика, 2014.— 216 c. - Режим доступа: http://www.iprbookshop.ru/18860

ПРИЛОЖЕНИЯ

ПРИЛОЖЕНИЕ 1

Министерство науки и ВЫСШЕГО образования российской федерации

федеральное государственное БЮДЖЕТНОЕ образовательное учреждение

высшего образования

«курский государственный университет»

Институт экономики и управления

Кафедра финансов, кредита и бухгалтерского учета

Контрольная работа

по дисциплине «Инновационный анализ в экономике»

на тему

|

| Обучающего(ей)ся _____________курса ___________________ формы обучения направления подготовки __________________________________ направленность (профиль) ___________________________________ __________________________________ __________________________________ (фамилия, имя отчество) Руководитель: ____________________ ________________________________ (учена степень, ученое звание, должность, фамилия, имя, отчество) |

| Допустить к защите: ______________ /______________/ (подпись руководителя) (фамилия и инициалы) «____» _________________ 20___г. |

Курск, 20__

ПРИЛОЖЕНИЕ 2

Пример оформления оглавления

ОГЛАВЛЕНИЕ

Вариант 7

1. Анализ эффективности использования капитала

2. Анализ деловой активности

3. Анализ рисков инновационных проектов

4. Задача

СПИСОК ЛИТЕРАТУРЫ

Дата добавления: 2021-05-18; просмотров: 51; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!