Рекомендованный список диссертаций по специальности «Математические и инструментальные методы экономики», 08.00.13 шифр ВАК

Математический анализ и моделирование процессов в финансовом секторе экономики

РАЗВИТИЕ МЕТОДА ФИНАНСОВОЙ МАТЕМАТИКИ И АКТУАРНЫХ РАСЧЕТОВ

Формирование инвестиционного портфеля. Центральной задачей при планировании инвестиционной деятельности инвестиционного фонда (банка) является задача оценки прибыльности и уровня риска портфеля инвестиционных проектов.

Предположим, что инвестиционный проект является моделью предприятия. Предприятие рассматривается в качестве подсистемы экономической системы. Таким образом, внутренние параметры экономической системы являются внешними для проекта. Предположим, что существует модель, описывающая зависимость выходных параметров проекта от входных параметров. Следовательно, проблема оценки величины и степени неопределенности выходных параметров проекта определяется оценкой соответствующих показателей для внешних параметров проекта. В свою очередь внешние параметры проекта делятся на макро- и микроэкономические. Эти параметры могут быть оценены следующими методами:

статистическими;

построения математических экономических моделей;

экспертными;

создания сценариев.

Использование статистических методов затрудняется отсутствием статистических данных или малым размером выборки по некоторым из параметров, что обусловлено уникальностью каждого инвестиционного проекта. Кроме того, с помощью этих методов нельзя предсказать изменение параметров, вызванное изменением внешних условий, так как предпосылкой использования статистических методов является неизменность внешних условий.

|

|

|

Математические экономические модели в настоящее время еще не могут обеспечить точность, существенно превышающую точность метода экспертных оценок, но их применение существенно дороже последнего.

Вышесказанное объясняет популярность методов экспертных оценок и анализа сценариев в инвестиционном проектировании, однако применение в рамках этих методов традиционных математических подходов существенно снижает результативность их использования.

Выделяют пять критериев, по которым можно оценить пригодность использования того или иного математического аппарата к решению проблемы оценки инвестиций. Во-первых, использование данного аппарата должно предполагать минимальное количество априорных предположений, жестко заложенных в данной модели и независящих от оценок эксперта. Во-вторых, аппарат должен позволять извлечь из эксперта максимум информации, которой тот обладает на сознательном и подсознательном уровне. В-третьих, процедура получения информации от эксперта должна быть максимально простой и понятной для опрашиваемого. В-четвертых, математический аппарат должен позволять легко производить быстрые компьютерные расчеты. В-пятых, он должен позволять учитывать как можно большее число сценариев развития ситуации.

|

|

|

Метод анализа иерархий (МАИ) предполагает декомпозицию проблемы на все более простые составляющие части и обработку суждений лица, принимающего решение. В результате определяется относительная значимость исследуемых альтернатив для всех критериев, находящихся в иерархии. Относительная значимость выражается численно в виде векторов приоритетов. Полученные таким образом значения векторов являются оценками по шкале отношений и соответствуют так называемым жестким оценкам.

Можно выделить ряд модификаций МАИ, которые определяются характером связей между критериями и альтернативами, расположенными на самом нижнем уровне иерархии, а также методом сравнения альтернатив.

По характеру связей между критериями и альтернативами определяются два типа иерархий. К первому типу относятся такие, у которых каждый критерий, имеющий связь с альтернативами, связан со всеми рассматриваемыми альтернативами (тип иерархий с одинаковым числом и функциональным составом альтернатив под критериями). Ко второму типу иерархий принадлежат такие, у которых каждый критерий, имеющий связь с альтернативами, связан не со всеми рассматриваемыми альтернативами (тип иерархий с различными числом и функциональным составом альтернатив под критериями).

|

|

|

Построение иерархии начинается с очерчивания проблемы исследования. Далее строится собственно иерархия, включающая цель, расположенную в ее вершине, промежуточные уровни (например, критерии) и альтернативы, формирующие самый нижний иерархический уровень.

Существуют несколько альтернативных способов графического отображения иерархии. Первый вариант – конкретизация (декомпозиция) заданного множества элементов (в частности, критериев). Второй вариант противоположен первому и предполагает синтез более общих элементов из заданных частных. Третий вариант – упорядочение предварительно заданного множества элементов на основе их попарного сравнения.

Для установления относительной важности элементов иерархии используется шкала отношений. Данная шкала позволяет лицу, принимающему решение (ЛПР), ставить в соответствие степеням предпочтения одного сравниваемого объекта перед другим некоторые числа (например, девятибалльная шкала).

|

|

|

После построения иерархии устанавливается метод сравнения ее элементов. Строится множество матриц парных сравнений. Для этого в иерархии выделяются элементы двух типов: элементы – родители и элементы – потомки. Элементы потомки воздействуют на соответствующие элементы вышестоящего уровня иерархии, являющиеся по отношению к первым элементами родителями. Матрицы парных сравнений строятся для всех элементов потомков, относящихся к соответствующему элементу родителю. Элементами родителями могут являться элементы, принадлежащие любому иерархическому уровню, кроме последнего, на котором расположены, как правило, альтернативы. Парные сравнения проводятся в терминах доминирования одного элемента над другим. Полученные суждения выражаются в целых числах с учетом шкалы.

При проведении попарных сравнений следует отвечать на следующие вопросы: какой из двух сравниваемых элементов важнее или имеет большее воздействие, какой более вероятен и какой предпочтительнее.

При сравнении критериев обычно спрашивают, какой из критериев более важен; при сравнении альтернатив по отношению к критерию – какая из альтернатив более предпочтительна или более вероятна.

Ранжирование элементов, анализируемых с использованием матрицы парных сравнений, осуществляется на основании главных собственных векторов, получаемых в результате обработки матриц.

Иерархический синтез используется для взвешивания собственных векторов матриц парных сравнений альтернатив весами критериев (элементов), имеющихся в иерархии, а также для вычисления суммы по всем соответствующим взвешенным компонентам собственных векторов нижележащего уровня иерархии.

После решения задачи иерархического синтеза оценивается однородность всей иерархии с помощью суммирования показателей однородности всех уровней, приведенных путем взвешивания к первому иерархическому уровню, где находится корневая вершина. Число шагов алгоритма по вычислению однородности определяется конкретной иерархией.

Метод принятия решений, основанный на нечеткой математике, позволяет удобно и достаточно объективно производить оценку альтернатив по отдельным критериям. В отличие от других методов, добавление новых альтернатив не изменяет порядок ранее ранжированных наборов. Данную методику можно использовать в инвестиционных фондах, а также в кредитных отделах банков для оценки инвестиционных проектов, формирования инвестиционного портфеля и последующего анализа эффективности управления инвестиционным портфелем. С их помощью можно существенно оптимизировать бюджет капитальных вложений, а также повысить степень обоснованности принятия решений при оценке, анализе и отборе инвестиционных проектов

Финансовый сектор обеспечивает переток капитала в отраслях экономики, инвестирование в предприятия промышленности, научно-технической сферы, образование, финансирование реального сектора, государственного бюджета и частных домашних хозяйств. Развитие данного сектора экономики способно оказать существенное воздействие на динамику ВВП. Моделирование показывает, что первичный рынок акций имеет положительное значение для реального сектора экономики, поскольку вовлекает в экономический оборот незадействованные, «свободные» средства населения и стимулирует экономический рост. Вторичный (спекулятивный) рынок акций, напротив, изымает деньги из производственного оборота. Это изъятие, однако, может иметь положительное значение в случае избыточной эмиссии, поскольку оттягивает на себя «лишние» деньги и тем самым снижает уровень инфляции на товарных рынках. При определенных условиях фондовый рынок может переходить в «перегретое» состояние, которое является неустойчивым в силу того, что большую роль начинают играть механизмы с обратной положительной связью (ажиотажный спрос на растущие в цене акции). В этом состоянии возможно надувание и схлопывание финансовых «пузырей». Когда фондовый рынок не перегрет, он оказывает стабилизирующее влияние на экономику, демпфирует шоки. Когда фондовый рынок перегрет, он оказывает дестабилизирующее влияние, усиливая дисбалансы. Неустойчивость «перегретого» состояния делает возможным целенаправленное провоцирование финансовых кризисов, обвала курса акций. Однако чтобы «обвалить» фондовый рынок, нужны достаточно большие финансовые ресурсы, поэтому это под силу лишь крупным игрокам. Практический вывод: тот факт, что фондовый рынок (ФР) неустойчив и может зависеть от политики нескольких крупных игроков, преследующих свои эгоистичные финансовые цели, обусловливает необходимость жесткого контроля над финансовыми рынками и введения правил игры, исключающих использование неустойчивости ФР в пользу отдельных финансовых групп и во вред реальному сектору экономики. Поэтому, необходимо развивать динамические модели экономических процессов с тем, чтобы моделировать не только ситуации, близкие к равновесию, но и ситуации дисбалансов и кризисов. Цель моделирования – выявление условий и параметров, влияющих на переход от стабильного состояния экономики к нестабильному, и наоборот

14. Моделирование денежного рынка.

Денежно-кредитная политика формируется и осуществляется институтами денежно-кредитного регулирования: Казначейством, Министерством финансов, но, прежде всего, денежно-кредитную политику проводит Центральный Банк страны (ЦБ). Конечными целями денежно-кредитной политики являются: экономический рост, полная занятость, стабильность цен, устойчивый платежный баланс. Промежуточные цели относятся непосредственно к деятельности ЦБ и включают в себя управление денежной массой, ставкой процента, обменным курсом.

ЦБ может использовать как прямые, так и косвенные инструменты денежно-кредитной политики, эффективность использования которых зависит от степени развития денежного рынка. К прямым инструментам относится управление, связанное с ограничениями в динамике кредитования. К косвенным инструментам относят изменение нормы обязательных резервов, изменение учетной ставки (ставки рефинансирования), операции на открытом рынке. Чем выше норма обязательных резервов, тем меньшая доля средств коммерческих банков может быть использована ими для активных операций. Помимо контрольной и регулирующей функций, обязательные резервы играют важную функцию обеспечения выполнения банками своих обязательств. Совокупность обязательных резервов всей банковской системы и собственных резервов банков рассматривается как запасы финансового сектора, к которым он может прибегнуть, оказавшись в неблагоприятном финансовом положении. Д

ля регулирования денежного предложения ЦБ также проводит учетную политику посредством установления и изменения ставки по переучету ценных бумаг (учетная ставка) и ставки по рефинансированию (кредитованию) коммерческих банков. Повышая учетную ставку (ставку рефин-я), ЦБ сокращает объем заимствований и тем самым влияет на объем и ставки кредитов, выдаваемых коммерческими банками, таким образом снижая предложение денег в экономике. Для коммерческих банков получение кредита у ЦБ обычно выгоднее, чем у других банков, так как ставка рефинансирования, и тем более учетная ставка, ниже межбанковских. Банки прибегают к краткосрочным займам через учетное окно для пополнения собственных резервов либо для получения прибыли, в случае значительной разницы между учетной ставкой и ставкой ссудного процента. В среднесрочных и долгосрочных ссудах банки нуждаются для удовлетворения, например, сезонных потребностей либо для выхода из тяжелого финансового положения. ЦБ стремится поддерживать ставку рефин-я на 1–2 пункта выше уровня инфляции. Но он также может использовать повышение ставки рефинансирования как антиинфляционную меру. Однако при бюджетном дефиците повышение ставки рефин-я увеличивает гос. долг за счет растущих процентных выплат по государственным ценным бумагам, что может оказать обратное воздействие и раскрутить инфляционный процесс.

Через операции на открытом рынке ЦБ воздействует на денежную базу и регулирует объем денежного предложения. Этот инструмент ден-кр политики предполагает куплю-продажу ЦБ государственных ценных бумаг. Покупая ценные бумаги, ЦБ увеличивает, а продавая – уменьшает денежную массу.

В зависимости от ситуации, ЦБ использует перечисленные инструменты для реализации жесткой монетарной политики (поддержание на определенном уровне денежной массы) или гибкой (поддержание ставки процента). Выбор

того или иного варианта ден-кр политики во многом зависит от причин изменения спроса на деньги. Например, жесткая политика будет уместной, если рост спроса на деньги связан с инфляционными процессами.

15. Инструменты денежной политики.

Денежная база Денежно-кредитная политика может осуществляться посредством изменения объёма денежной базы. Центральные банки используют операции на открытом рынке, чтобы изменить объём денежной базы. Центральный банк покупает или продаёт резервные активы (обычно финансовые инструменты, такие как облигации) в обмен на депозитные деньги в центральном банке. Эти депозиты могут быть конвертированы в наличные деньги. Вместе эти наличные деньги и депозиты составляют денежную базу, которая является обязательствами центрального банка, номинированными в его собственной денежной единице. Обычно другие банки могут использовать денежную базу в качестве частичного резерва и расширять общую денежную массу в обращении.

Норма обязательного резервирования Монетарные власти осуществляют регулирующий контроль над коммерческими банками. Денежно-кредитная политика может осуществляться посредством изменения объёма активов, которые банки должны хранить в резервах центрального банка. Лишь небольшую часть своих активов банки держат в наличных средствах, доступных для мгновенного снятия. Остаток инвертируется в неликвидные активы, такие как ипотеки и кредиты. Изменяя норму ликвидности, центральный банк изменяет объём доступных кредитных фондов. Центральный банк, как правило, часто не изменяет резервные требования, так как это создаёт волатильные изменения в предложении денег вследствие действия кредитного мультипликатора.

Учётная ставка Кредитование по учётной ставке заключается в том, что коммерческие банки и другие депозитарные учреждения имеют право занимать резервы у Центрального банка по учетной ставке. Эта ставка обычно устанавливается ниже ставок рынка краткосрочного капитала (Казначейские векселя). Это позволяет институтам изменять условия кредитования (то есть, сумму денег, которую они могут выдать в виде кредитов), таким образом влияя на денежную массу.

Процентная ставка Сокращение денежного предложения может быть достигнуто косвенно, посредством увеличения номинальных процентных ставок. Монетарные власти в различных странах имеют различные уровни контроля процентных ставок во всей экономике. В США Федеральная Резервная система может установить учетную ставку, а также достигнуть требуемой Ставки федеральных фондов операциями на открытом рынке. Эта ставка оказывает существенный эффект на другие рыночные процентные ставки, но совершенной связи не существует. В США операции на открытом рынке занимают относительно небольшую часть суммарного объема на рынке ценных бумаг. Нельзя поставить независимые ориентиры и для денежной базы и для процентной ставки, потому что они обе изменяются единственным инструментом — операциями на открытом рынке.

16. Общее равновесие в финансовом секторе.

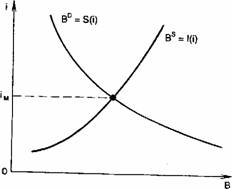

В макроэкономике финансовый сектор состоит только из облигаций, которые выпускаются государством и не могут быть использованы для совершения сделок. Держатели облигаций получают положительную номинальную ставку процента i.  , где P1- номинал облигации, P0 – текущая цена облигации. Таим образом, есть только бескупонные облигации, и разница между номиналом и текущей ценой – доход держателей. Существует обратная связь между ставкой процента i и текущей стоимостью облигаций.

, где P1- номинал облигации, P0 – текущая цена облигации. Таим образом, есть только бескупонные облигации, и разница между номиналом и текущей ценой – доход держателей. Существует обратная связь между ставкой процента i и текущей стоимостью облигаций.

Рынок облигаций.

Условия равновесия на финансовом рынке: транзакционный спрос на деньги должен быть равен предложению денег; спрос на облигации должен быть равен предложению облигаций.

Закон Вальраса: если существуют n рынков и первые n-1 рынков находятся в равновесии, тогда n-ый рынок должен тоже быть в равновесии. Поэтому для моделировании мы можем игнорировать равновесие на финансовом рынке, зная, что остальные рынки находятся в равновесии. На практике, достаточно равновесия на денежном рынке. Дальше можно переписывать 14 вопрос, если есть время.

ОГЛАВЛЕНИЕ ДИССЕРТАЦИИ кандидат экономических наук Кравченко, Сергей Михайлович

ВВЕДЕНИЕ

ГЛАВА 1.

БАНКИ И ИХ МЕСТО В СИСТЕМЕ ЭКОНОМИЧЕСКИХ ОТНОШЕНИЙ

1.1. Сущность и функции банков

1.2. Управление процессами привлечения средств в банке

1.3. Экономико-математические модели банковской деятельности

ГЛАВА 2.

МОДЕЛИРОВАНИЕ БАНКОВСКОЙ ПАНИКИ

2.1. Экономико-математическая модель банковской паники

2.2. Равновесные решения клиентов при заданных условиях

Контракта

2.3. Моделирование оптимального контракта на вклад до востребования с учетом банковской паники

ГЛАВА 3.

МОДЕЛИРОВАНИЕ ИНСТРУМЕНТОВ

ПРЕДОТВРАЩЕНИЯ БАНКОВСКОЙ ПАНИКИ

3.1. Конкурентное равновесие в банковском секторе и общественно оптимальные распределения

3.2. Анализ эффективности различных инструментов государственной банковской политики предотвращения банковской паники

3.2.1. Приостановление выплат по депозитам

3.2.2. Налогообложение краткосрочных депозитов

3.2.3. Резервные требования (предписываемые законом требования Центробанка к банкам)

3.2.4. Полное страхование депозитов

3.2.5. Страхование депозитов с фиксированным гарантированным максимумом процентной ставки

3.2.6. Требуемый объем капитала в расчете на единицу депозитов 109 3.3. Анализ эффективности слияния банков как средства разрешения банковского кризиса

3.3.1. Экономико-математическая модель банковских слияний

3.3.2. Слияние банков с одинаковыми рисками банкротства

3.3.3. Слияние банков с различными рисками банкротства

Рекомендованный список диссертаций по специальности «Математические и инструментальные методы экономики», 08.00.13 шифр ВАК

Дата добавления: 2021-04-06; просмотров: 51; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!