Кредит предоставляется гражданам РФ в отделениях Сбербанка России:

Ø по месту регистрации заемщика и созаемщика;

Ø по месту аккредитации компании -работодателя заемщика/созаемщика.

Требования к заемщикам перечислены в приложении 4.

Срок рассмотрения кредитной заявки - не более 8 рабочих дней. Порядок предоставления кредита единовременно. Порядок погашения кредита ежемесячными аннуитетными (равными) платежами. Частичное или полное досрочное погашение кредита осуществляется по заявлению, содержащему дату досрочного погашения, сумму и счет, с которого будет осуществляться перечисление денежных средств. Дата досрочного погашения, указываемая в заявлении, должна приходиться исключительно на рабочий день.

Минимальный размер досрочно возвращаемого кредита неограничен.

Плата за досрочное погашение не взимается [23].

Условия рефинансирования представлены в приложении 5.

Требуемые документы. Для рассмотрения кредитной заявки необходимы:

Ø Заявление-анкета заемщика/созаемщика;

Ø Паспорт заемщика/созаемщика с отметкой о регистрации;

Ø Документ, подтверждающий регистрацию по месту пребывания (при наличии временной регистрации);

Ø Документы, подтверждающие финансовое состояние и трудовую занятость заемщика/созаемщика/поручителя

По каждому рефинансируемому кредиту должны быть предоставлены сведения:

Øномер кредитного договора

Øдата заключения кредитного договора

Øсрок действия кредитного договора и/или срок возврата кредита

|

|

|

Øсумма и валюта кредита

Øпроцентная ставка

Øежемесячный платеж

Øплатежные реквизиты Первичного кредитора (в том числе реквизиты счета для погашения Рефинансируемого кредита)

Данные сведения необходимо подтвердить путем предоставления в банк любого из указанных документов: кредитный договор, график платежей, уведомление о полной стоимости кредита, документ, подтверждающий изменение реквизитов Первичного кредитора.

Банк оставляет за собой право в ходе рассмотрения заявки на кредит дополнительно запросить у клиента сведения о рефинансируемом кредите:

Ø об остатке ссудной задолженности по рефинансируемому кредиту с начисленными процентами

Ø о наличии/отсутствии текущей просроченной задолженности и просроченной задолженности в течение последних 12 месяцев.

Такие сведения должны быть подтверждены документом от банка-кредитора по рефинансируемому кредиту (справкой, выпиской или иным документом). Сведения должны быть актуальными на дату предоставления в Сбербанк.

О реквизитах для погашения рефинансируемых кредитов. Платежные реквизиты, по которым будет направляться сумма для погашения кредита в другом банке, необходимо предоставить при предоставлении в банк первичного пакета документов. Если эти реквизиты изменятся в период времени между подачей заявки и выдачей кредита Банком, выдача кредита не состоится и кредитную заявку нужно будет подать повторно с указанием новых реквизитов.

|

|

|

Если рефинансируемый кредит был переведен/ продан в другой банк (другую организацию: например в АИЖК), то при подаче заявки необходимо предоставить в Банк документ, подтверждающий изменение реквизитов для погашения рефинансируемого кредита.

Документы, которые могут быть предоставлены после одобрения кредитной заявки:

Ø Документы по предоставляемому залогу (могут быть предоставлены в течение 90 календарных дней с даты принятия решения Банком о выдаче кредита)

В случае если частично погасить рефинансируемый жилищный кредит средствами материнского (семейного) капитала или материнский капитал использовался при покупке недвижимости, передаваемой в залог Банку, то необходимо получить в органах опеки и попечительства согласие на залог недвижимости (на основании п. 3 ст. 6 ФЗ-102 «Об ипотеке (залоге недвижимости)».

По кредитным договорам, заключенным с 24.07.2016 г.

|

|

|

Требования к рефинансируемым кредитам:

Ø Отсутствие текущей просроченной задолженности;

Ø Своевременное погашение задолженности в течение последних 12 месяцев;

Ø Срок действия рефинансируемого кредита на момент обращения не менее 180-ти календарных дней с даты заключения кредитного договора;

Ø Период времени до окончания срока действия кредитного договора — не менее 90 календарных дней;

Ø Отсутствие реструктуризации по рефинансируемым кредитам за весь период их действия [23].

Неустойка за несвоевременное погашение кредита. Неустойка за несвоевременное погашение кредита соответствует размеру ключевой ставки Банка России, действующей на дату заключения Договора, с суммы просроченного платежа за период просрочки с даты, следующей за датой наступления исполнения обязательства, установленной Договором, по дату погашения просроченной задолженности по Договору (включительно).

Можно сделать вывод, что анализирующие макроэкономические процессы, происходящие в нашей стране, сходятся на том, что снижение ставки рефинансирования приводит к положительным сдвигам. Поскольку к ставке рефинансирования привязаны процентные ставки по кредитам, выдаваемым на развитие производства и увеличение потребления, то последние тоже будут снижаться. Это, в свою очередь, должно привести к двум внешне вовсе не связанным друг с другом процессам. С одной стороны, получение кредитов на обновление производственных фондов должно увеличить объемы производства, а значит, предоставить на рынок еще большее количество товаров и услуг.

|

|

|

Рефинансирование, по сути, является такой же процедурой, как и получение целевого займа. Разница заключается в том, что новый заем берется для того, чтобы погасить уже ранее существующий. Большое количество заемщиков при решении этого вопроса стараются оформить рефинансирование в Сбербанке.

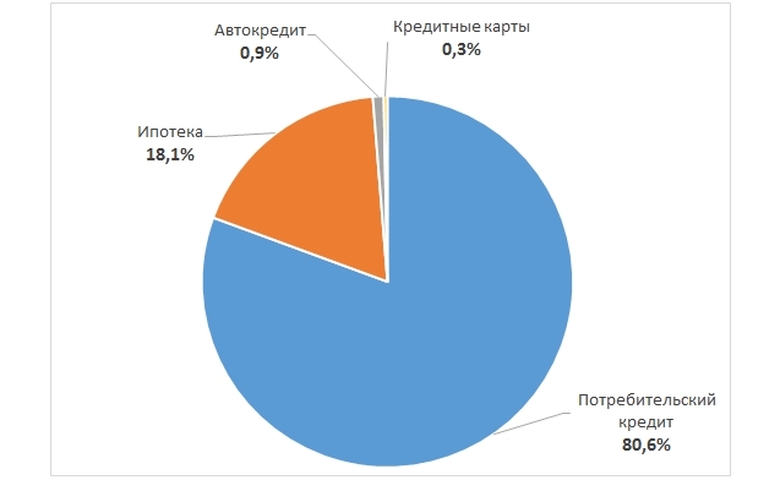

В июле 2018 года рынок рефинансирования кредитов показал рекордный рост и достиг уровня в 18 млрд рублей, что в 8,5 раз больше показателя 2015 года и в 2 раза больше показателя 2017 года. Такие данные приводит БКИ «Эквифакс». С чем связан такой рост объемов рефинансируемых кредитов, рассмотрим ниже (рисунок 2).

В структуре рефинансированных займов практически 81% приходится на потребительские кредиты, 18% – на ипотечные займы, 0,9% – на автокредиты, 0,3% – на кредитные карты. По сравнению с 2015 годом доля потребительских кредитов снизилась на 16 п. п., доля автокредитов – на 1 п. п., доля кредитных карт – на 0,2 п. п., тогда как доля ипотечных кредитов, напротив, выросла на 17,4 п. п.

Рисунок 2. Структура рефинансированных кредитов (по состоянию июль 2018 года)

Примечание: по данным БКИ «Эквифакс».

Как было указано выше, наибольший рост в 2018 году по сравнению с уровнем 2015 года продемонстрировал сектор рефинансирования ипотечных кредитов. Так, если три года назад заемщики рефинансировали ипотечных кредитов на сумму 14 млн руб., то в текущем году данный показатель составил уже 3,3 млрд руб. Изменение объема рефинансирования кредитов представлено в таблице 1.

Таблица 1 – Изменение объема рефинансирования кредитов.

| Продукт | Изменение в 2018 г. по отношению к 2015 г. |

| Автокредит | Рост в 4 раза |

| Ипотека | Рост в 233 раза |

| Кредитные карты | Рост в 6 раз |

| Потребительский кредит | Рост в 7 раз |

| Примечание: по данным БКИ «Эквифакс» | |

В 2018 году по сравнению с 2015 годом доля рефинансирования от всех выданных потребительских кредитов выросла с 0,54% до 2,28%. Количество кредитов, которые были рефинансированы, увеличилось с 26,5 тыс. единиц до 131,3 тыс. единиц. Наряду с этим выросла и средняя сумма такого кредита – с 252,8 тыс. руб. до 520,2 тыс. руб [26].

Услуга по рефинансированию потребительских кредитов начала набирать популярность в конце 2016 – начале 2017 гг. Спровоцировано это было стремительным снижением процентных ставок по займам наличными, оформленным в банке. В тот момент фактически не стоял вопрос о выгодности подобных предложений. Они были актуальными не только для корректировки параметров долгового обязательства, например, срока, суммы ежемесячных платежей и т.д., но и безоговорочно уменьшали итоговую переплату. На текущий момент все не так однозначно. Ведь ставки по займам наличными уже продолжительное время находятся приблизительно на одном уровне Максимально точно определить выгоду рефинансирования в денежном эквиваленте по долговым обязательствам можно за счет применения такого параметра, как полная стоимость кредита (ПСК). Он наиболее корректно отображает ориентировочную итоговую переплату. Включая не только комиссию за пользование заемными средствами, но и другие обязательные услуги, которые оплачиваются за счет заемщика. Среднерыночные уровни ПСК Центробанк публикует ежеквартально. Именно с помощью этих данных и удастся максимально точно определить – есть ли смысл в рефинансировании в 2019 году, если рассматривать финансовую сторону вопроса.

Для получения итогового ответа будут взяты три разных периода рефинансирования одного и того же займа.

Сумма кредита – 180 000 рублей;

Срок договора займа – 5 лет;

Форма погашения – аннуитетная;

Дополнительные услуги (ежемесячные комиссии, страховки и т.д.) – отсутствуют;

Срок действия первого долгового обязательства до рефинансирования – 36 месяцев (остаток – 2 года);

Срок действия второго долгового обязательства до рефинансирования – 24 месяцев (остаток – 3 года);

Срок действия третьего долгового обязательства до рефинансирования – 6 месяцев (остаток – 4,5 года);

Дата рефинансирования – II квартал 2019 года.

ПСК после рефинансирования – 18,2% годовых;

Изначальная ПСК по первому займу – 22,5% годовых;

Изначальная ПСК по второму займу – 20,4% годовых;

Изначальная ПСК по третьему займу – 18,2% годовых; Рефинансирование применяется на срок, соответствующий остатку периода действия долгового обязательства. Сравнение переплаты по кредиту до и после рефинансирования представлено в таблице 2.

Таблица 2. Сравнение переплаты по кредиту до и после рефинансирования.

| Сравнение переплаты по кредиту до и после рефинансирования в 2019 году | |||

| Условия переплаты | Первый кредит1 | Второй кредит2 | Третий кредит2 |

| Без рефинансирования | 121 363 рубля | 108 483 рубля | 95 425 рублей |

| С перекредитованием | 116 426 рублей | 103 339 рублей | 95 427 рублей |

| Разница итоговой переплаты | -4936 рублей | -5144 рубля | +2 рубля |

| Примечание: 1Источник данных [26] 2Расчетные авторские данные . | |||

Если рассматривать детальней полученный итог, то наиболее выгодным рефинансирование будет с достаточно продолжительным периодом выплаты кредита, но недостригшим экватора изначального срока долгового обязательства.

Так, даже с учетом, что по первому долгу действовала гораздо большая процентная ставка, второй рефинансировать оказалось выгодней. Что касается третьего займа, то разница итоговой переплаты фактически находится в пределах погрешности расчета.

Уровни ПСК, как при изначальном заключении договора, так и после рефинансирования – идентичны. В то же время стоит учитывать, что некоторые банки по своим профильным программам в процессе рассмотрения заявки принимают во внимание действующую ставку. Снижая ее минимум на 1 п.п. То есть все примеры подтверждают одно – в любом случае необходим индивидуальный расчет. Учитывая остаток долга, срок действия договора, тип выплаты займа, уровень действующей ставки, предлагаемый новым кредитором и т.д.

Хотя, рефинансирование в большинстве случаев, как минимум в 2019 году, является экономически выгодной процедурой для подавляющего большинства заемщиков. Ведь многие оформляли долговое обязательство более года тому назад. Когда смысл рефинансировать кредит есть безоговорочно. Фактически такой случай один – сокращение дохода или увеличение расходов заемщика. Например, при рождении ребенка, когда требуются дополнительные свободные средства, продолжительной болезни, смены места работы с меньшей заработной платой и т.п. В данном случае выгода рефинансирования будет рассматриваться не со стороны сокращения итоговой переплаты, а необходимости уменьшения долговой нагрузки. Для наглядности стоит привести пример. Заем был оформлен на сумму 250 000 рублей два года назад. Срок договора составлял 4 года. Ставка - 20% годовых. Сумма платежа находилась в районе 7608 рублей. После рождения ребенка у заемщика возникла потребность в сокращении долговой нагрузки на общий семейный бюджет. Принято решение рефинансировать остаток долга, который составит 149 474 рубля, на более продолжительный период – 5 лет. Ставка при этом, для большей наглядности, остается той же. Платеж в таком случае становится 3967 рублей. Итого удается освободить ежемесячно 3 641 рубль. То есть уменьшить ежемесячные расходы на обслуживание долга почти в половину. Естественно, жертвуя итоговой переплатой, которая все же увеличиться после рефинансирования [26].

Таким образом, есть возможность не только уменьшить давление на бюджет, но и избежать просрочки. Итог Рефинансирование в большинстве случаев, действительно, является выгодной процедурой. Правда, предварительно стоит учитывать все детали ситуации, чтобы оценить – стоит ли оформлять сделку. Ведь важны не только параметры самого долгового обязательства, которое планируется рефинансировать, например, остаток долга, срок вновь заключаемого договора, разницу в процентных ставках, отличия по дополнительных расходам на обслуживание и т.д.

Дата добавления: 2021-07-19; просмотров: 75; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!