Здесь следует акцентировать внимание на преимущества кредита «Бизнес-Оборот»

Кредитование малых предприятий в Российской Федерации и перспективы его развития. (на примере ПАО Сбербанка Бурятии»)

Содержание

Введение………………………………………………………………………….

Глава 1. Теоретические основы кредитования малого бизнеса в Российской Федерации…………………………………………………………….

1.1 Экономическая сущность малого бизнеса и предпосылки его кредитования ……………………………………………………………………….

1.2 Особенности кредитования развития малого бизнеса………………………

1.3 Современное состояние предоставляемых услуг по кредитованию малых предприятий коммерческими банками РФ………………………………….

Глава 2. Анализ кредитования малых предприятий в филиале ПАО «Сбербанк» № 8601/0115…………………………………………………………..

2.1. Характеристика деятельности банка………………………………………..

2.2. Анализ кредитного портфеля малых предприятий…………………………

2.3. Оценка кредитоспособности предприятий малого бизнеса……………….

Глава 3 Пути совершенствования кредитования малых предприятий в ПАО «Сбербанк» № 8601/0115………………………………………………………….

3.1 Совершенствование кредитной системы и внедрение новых видов кредитов малым предприятиям…………………………………………………………………………

3.2. Экономическая эффективность от предлагаемых мероприятий…….

Заключение…………………………………………………………………..

Список использованной литературы……………………………………….

Введение

Банковская система, являясь неотъемлемой частью экономической системы любой страны, занимает стратегическое положение в экономике, что определяется ее целями, задачами, функциями, а также воздействием на другие системы. Любой сбой в функционировании банковской системы затронет интересы всех хозяйствующих субъектов.

В мировой практике развитие экономики неразрывно связано с кредитом, который в различных формах проникает во все сферы хозяйственной жизни. Об этом свидетельствует расширение круга операций банков, в том числе и в области кредитования. Выполнение банковских операций с широкой клиентурой - важная особенность современной банковской деятельности во всех странах мира, имеющих развитую кредитную систему. Зарубежный опыт свидетельствует, что банки, которые предоставляют клиентам более разнообразные услуги высокого качества, обычно, имеют преимущества перед банками с ограниченным набором услуг.

Активная работа коммерческих банков в области кредитования является непременным условием успешной конкуренции этих учреждений, ведет к росту производства, увеличению занятости, повышению платежеспособности участников экономических отношений. При этом речь идет не только о совершенствовании техники кредитования, но и о разработке и внедрении новых способов снижения кредитных рисков.

Проблема кредитования малого и среднего бизнеса решается в течение длительного периода времени. С одной стороны, предприниматели нуждаются в денежных средствах, а банки готовы их им предоставить, а с другой стороны, по данным опросов, проведённых среди представителей малого и среднего бизнеса лишь около 12% бизнесменов, регулярно пользуются банковскими кредитами.

Для получения кредита деятельность предприятия должна быть более или менее «прозрачной». В среде малого и среднего бизнеса на этот шаг готовы решиться не многие предприятия. Низкая легитимность бизнеса, фигурирующая в бухгалтерских отчётах, становится основанием для отказа в получении кредита. Однако более высокая прибыль сопряжена с увеличением налогового бремени. Это чревато для предприятия значительным снижением прибыли и потерей конкурентоспособности. В настоящее время можно говорить о том, что базовые предпосылки для роста интереса к проектам малого бизнеса со стороны кредитных институтов сформировались: произошло снижение доходности на рынках капитала, практика работы с небольшим числом крупных заемщиков подтолкнула банки к осознанию необходимости диверсификации кредитных портфелей.

Актуальность темы дипломной работы определена ролью малых предприятий в масштабах экономики страны в целом и значением их как потребителя банковских услуг. Малое предпринимательство – не только существенная составляющая и массовая субъектная база цивилизованного рыночного хозяйства, но и максимально гибкая, эффективная и прозрачная в силу своих размеров форма хозяйствования.

Значимость изучения проблемы малого предпринимательства усиливается тем, что именно ему, как подчеркивают авторы большинства публикаций на эту тему, менее всего повезло в отношении государственной и иной поддержки, до сих пор в масштабах страны не создана инфраструктура, обеспечивающая нормальную работу малых предприятий.

Недооценка малого предпринимательства, игнорирование его экономических и социальных возможностей в течение почти всего периода становления могут быть расценены как крупный, стратегический просчет, чреватый дальнейшим углублением кризиса российской экономики в целом. Все вышеизложенные обстоятельства свидетельствуют об актуальности выбранной темы, обусловленной необходимостью решать проблему поиска и применения новых форм кредитования малого и среднего предпринимательства РФ, позволяющих если не заменить традиционные, то хотя бы их дополнить.

Таким образом, цель данной работы заключается в[П1] рассмотрении особенностей системы кредитования малого и среднего бизнеса на примере филиала ПАО «Сбербанк 8601/0115». Для достижения поставленной цели в работе решаются следующие задачи:

1[П2] .

2. изучение теоретических основ процесса кредитования малого и среднего бизнеса в России, выявление его особенностей;

3[П3] .

4. проведение анализа организации работы по кредитованию малого и среднего бизнеса на примере филиала ПАО «Сбербанк 8601/0115»;

5. разработка рекомендаций по совершенствованию системы кредитования малого и среднего бизнеса в филиале ПАО «Сбербанк 8601/0115» с целью повышения эффективности кредитного процесса.

Предмет исследования - формы[П4] и виды кредитования малого и среднего предпринимательства.

Объект исследования - ПАО «Сбербанк 8601/0115».

Методология исследования основывалась на использовании диалектической логики и системного подхода. В процессе работы применялись общенаучные методы и приемы: анализ и синтез, методы классификации, группировки и сравнения, статистический анализ и др.

Теоретической основой данной работы стали труды ведущих отечественных и зарубежных специалистов, раскрывающие закономерности развития рыночной экономики, денежно-кредитные аспекты экономической политики государства, основы функционирования коммерческих банков, их места и роли в рыночной экономике. В ходе исследования использовались труды ученых-экономистов М.И. Баканова, Л.А. Дробозиной, В.В. Ковалева, Г.Т. Корчугановой, Н.Н. Селезневой, Е.Б. Ширинского и др.

Информационной базой при выполнении выпускной квалификационной работы являлись нормативные и законодательные акты РФ, разработки ведущих организаций по банковскому делу, материалы международной практики, монографии и статьи в научных журналах, а также бухгалтерская и финансовая отчетность филиала ПАО «Сбербанк 8601/0115» за 2017-2019гг.

В работе представлен анализ динамики результатов деятельности кредитного управления банка с точки зрения оценки доходности кредитов, структуры кредитного портфеля банка, его удельного веса в общей сумме активов, структуры обеспечения по кредитам, содержится ряд предложений по улучшению деятельности кредитного управления и использованию различных форм обеспечения.

Выпускная квалификационная работа состоит из введения, трех глав, заключения, материал работы иллюстрирован рисунками и таблицами. В ней также содержится ряд приложений, позволяющих наглядно представить процесс кредитования и использования обеспечения. В конце работы приводится список использованной литературы, включающий Законы РФ, нормативные акты ЦБ РФ, монографии и статьи из периодической печати.

Глава 1. Теоретические основы кредитования малого бизнеса в Российской Федерации

1.1 Экономическая сущность малого бизнеса и предпосылки его кредитования

Под малым предпринимательством, в сравнении с крупным, понимается такая форма предпринимательства, которую отличает объединение в одном лице собственника и управляющего. В малом предпринимательстве владелец предприятия, как правило, не только вкладывает собственные средства, не только контролирует направления их использования, но и лично осуществляет руководство всеми основными процессами: маркетингом, привлечением средств и инвестированием, осуществление сделок и т.д. Он несет все риски и разоряется в случае неудачи. Но зато в случае удачи он один пользуется плодами успеха [24, с. 51].

Малое предпринимательство обладает множеством важных свойств как экономического, так и социального характера, а его сущность заключается в частнопредпринимательской инициативе широких слоев населения. Малое предпринимательство является частным по своей сути (хотя иногда может принимать общественные формы, например, кооперативные). И в этом контексте малое предпринимательство выступает в виде множества небольших независимых частных компаний, каждая из которых принадлежит одному лицу или небольшой группе лиц (как правило – семье). Малое предпринимательство находится в обособленном положении относительно государственного (общественного) и корпоративного (коллективного) секторов экономики, также и с точки зрения реализации права собственности: в малом предпринимательстве практически отсутствует делегирование реализации права собственности наемным менеджерам.

Вызывает интерес исследования Ф.Ф. Хамидуллина, который рассматривает малый бизнес как экономическую систему. По его мнению,: «… это сложная, вероятностная, динамическая система, охватывающая процессы производства, обмена, распределения и потребления материальных благ, и как всякая сложная система должна рассматриваться в разных аспектах. Если рассматривать ее с точки зрения материально-производственной, то ее входом являются материально-вещественные потоки природных и производственных ресурсов, информация, выходом – материально-вещественные потоки предметов потребления, услуг, продукции, предназначенной для накопления и возмещения, товаров для экспорта, а также отходов производства. В социально-экономическом аспекте ее входом являются определенные социально-экономические отношения людей в обществе, выходом – воспроизведенные и развитые системой производственные отношения, содержание которых определяется регулируемым и саморегулируемым соотношением элементов собственности» [30, c. 90].

Ф.Ф. Хамидуллин относит малый бизнес к классу систем, обладающих определенной степенью самостоятельности и возможностями саморегулирования, при этом базовым элементом (ядром) внутренней структуры малого бизнеса является частная собственность, а необходимыми структурными элементами малого бизнеса как системы следует считать капитал (в том числе фиктивный и теневой). И в этом аспекте, думается, теневая деятельность субъектов МП усиливает возможность их саморегулирования и повышает их степень самостоятельности за счет использования теневых схем деятельности и возможностей теневого сектора экономики.[30, с.100]

Считаем, что целесообразно было бы выделить основное экономическое свойство малого предпринимательства – его интегрирующую роль в рыночной экономической системе. Средние по размерам фирмы экономически эффективны в основном тогда, когда используют «нишевую» стратегию, а крупные компании – когда массово выпускается более-менее однотипная продукция. В единое целое связывают экономику именно мелкие компании, так как они стремятся использовать любую возможность для бизнеса, позволяя тем самым крупным компаниям уйти из тех сфер, где крупные размеры снижают эффективность производства или вообще экономически нецелесообразны (значительная часть розничной торговли, сфера услуг, венчурные разработки и др.).

Л. Ю. Филобокова определяет МП как динамическую, сложную, открытую, активную, управляемую, организационную систему. «Сущностью управления такой системой является воздействие на управляемую и управляющую подсистемы, направленное на эффективное достижение цели деятельности путем выработки этого воздействия и обеспечения его реализации» [15].

Ю. Г. Чернышева считает, что «... за последние десять лет малое предпринимательство превратились в особый самостоятельный социально-экономический сектор экономики, в котором обострились экономические противоречия» [17].

В. Г. Басарева обосновывает целесообразность анализа проблем развития российского МП и региональных факторов его активизации, используя понятия и принципы теорий, связанных с осмыслением процесса реформирования, теорий, объясняющих сдвиг к мелкомасштабному производству в индустриально развитых странах, теорий предпринимательства. С ее точки зрения, синтез этих теоретических подходов может обеспечить пространственная экономика [2].

Критерии отнесения к малому предприятию в 2019 - 2020 годах регламентированы законом "О развитии малого и среднего предпринимательства в РФ" от 24.07.2007 №209-ФЗ.

Согласно ст. 4 закона «О развитии предпринимательства в РФ» от 24.07.2007 № 209-ФЗ, к СМП (субъектам малого предпринимательства) причисляются различные хозяйственные субъекты, а именно:

¾ индивидуальные предприниматели;

¾ крестьянские (фермерские) хозяйства;

¾ хозяйственные общества;

¾ хозяйственные партнерства;

¾ потребительские кооперативы;

¾ производственные кооперативы.

Все они обязаны соответствовать главным и дополнительным критериям малого предпринимательства, обозначенным в законе 209-ФЗ "О развитии малого и среднего предпринимательства в РФ" от 24.07.2007. К ним имеют отношение основополагающие характеристики хозяйствования любой компании, а именно: численность работников, полученный доход и состав уставного капитала. На их основе определяется, можно ли считать организацию малой или ее необходимо причислить к иным категориям хозяйствующих субъектов.

Федеральный закон от 3 июля 2016 г. N 265-ФЗ "О внесении изменений в Федеральный закон "О развитии малого и среднего предпринимательства в Российской Федерации" изменил параметры причисления субъекта к малому бизнесу: в нем говорится о том, что теперь одним из параметров, используемых для причисления субъекта к малому бизнесу, представляется не выручка от сбыта товаров, оказания работ или услуг, а более обширная характеристика — доход, полученный за минувший календарный год при осуществлении всех видов деятельности. Максимальное значение данного критерия не изменилось и осталось прежним по сравнению с 2015–2016 годами: у малых компаний предел доходности равен 800 млн. руб.

Кроме параметра доходности к основным критериям относятся среднесписочная численность кадров за минувший календарный год. У малых предприятий эта характеристика колеблется в пределах 16–100 человек.

Что касается дополнительных критериев, то к ним относится суммарный процент членства других хозяйственных субъектов в уставном фонде субъекта. Во-первых, для хозяйственных товариществ или обществ этот показатель должен иметь не более 25% суммарного участия РФ, субъектов РФ или муниципальных образований, общественных организаций или благотворительных фондов. Во-вторых, фонд должен иметь не более 49% суммарного процента участия иных юридических лиц (не считающихся малыми предприятиями) или иностранных компаний.

Критериям малого предприятия могут соответствовать также юридические лица, деятельность которых связана с интеллектуальными разработками в различных сферах, к примеру, созданием информационных баз данных, промышленных образцов и т. п.

Применительно к акционерным обществам они также могут иметь статус малой организации, только в этой ситуации их акции должны относиться к инновационному сектору экономики государства.

Алгоритм определения категории компании в России представлен в табл.1.1.

Таблица 1.1 - Алгоритм определения категории компании

| Этапы | Алгоритм |

| 1. Определение среднесписочной численности персонала за минувший календарный год | Исчисляется расчетным путем. Информация для расчета берется из сведений, подаваемых в налоговую инспекцию. У малых предприятий показатель колеблется в диапазоне от 16 до 100 человек |

| 2. Вычисление дохода, полученного за минувший календарный год от осуществления всех видов деятельности | Информация берется из налоговой декларации за прошлый год. При совмещении режимов доход суммируется по каждой декларации. У малых предприятий значение не должно превышать 800 млн руб. |

| 3. Определение процента членства иных обществ в уставном фонде компании | 1. Процент членства государства, субъектов РФ, муниципальных образований, общественных организаций или благотворительных фондов составляет не более 25%. 2. Процент членства иностранных юридических лиц или российских юридических лиц (не имеющих статуса малого предприятия) составляет не более 49% |

При соответствии малого предприятия критериям оно вносится в особый реестр субъектов малого и среднего предпринимательства, созданного 1 августа 2016 года. При этом организация не обязана подавать какие-либо особые сведения в налоговые органы или совершать иные действия — она автоматически причисляется к малому бизнесу. Сотрудники ФНС причисляют компании к малым на основании предоставляемых ими в обычном порядке сведений, к которым относятся:

¾ среднесписочная численность работников;

¾ данные из ЕГРЮЛ или ЕГРИП;

¾ налоговые декларации.

Таблица 1.2 - Сравнительная характеристика критериев, используемых в разных странах для определения малого и среднего бизнеса

| Страна | Критерии | Микробизнес | Малый бизнес | Средний бизнес |

| Россия | Количество работников (чел.) | 15 | 15-100 | 250 |

| Годовая выручка (млн.евро) | 1,90 | 12,70 | 31,80 | |

| Европейский Союз | Количество работников | 10 | 50 | 250 |

| Годовая выручка (млн.евро.) | 2,00 | 10,00 | 50,00 | |

| Япония | Количество работников (чел.) | 20-50 | 100-300 | 100-300 |

| Годовая выручка (млн.евро.) | 0,80 | 2,30 | 2,30 |

Как видно из табл.1.2., прямое межстрановое сопоставление малого и среднего бизнеса не всегда некорректно[П5] . Прошлая экономическая история и процесс развития экономики, уровень бюрократической системы, политическая стабильность, уровень среднего размера экономики, географический и социальный состав всех народов – все эти факторы повлияли на формирование национальных критериев малого и среднего бизнеса. Однако, даже если бы критерии были приведены к единой шкале (например, по выручке в евро), гарантии сопоставимости не было бы из-за различия в уровне жизни и покупательской способности. Согласно Федеральному закону «О развитии малого и среднего предпринимательства в Российской Федерации», к малому бизнесу относятся предприятия с численностью сотрудников до 100 человек (также выделяются микропредприятия – до 15 человек), к среднему – с численностью от 100 до 250 человек, при этом данные предприятия также должны соответствовать критериям, приведенным в таблице 1.1 Максимальная суммарная доля участия собственников, не являющихся субъектами МСБ, не может превышать 49%; установлены предельные объемы выручки: для микропредприятий – 120 млн. рублей за предшествующий календарный год (без учета НДС), для малых предприятий – 800 млн. рублей, для средних предприятий – 2 млрд. рублей.

Преимуществами малого бизнеса являются гибкость, высокая адаптивная способность к изменениям рынка, быстрое отражение изменений потребительского спроса, существенное облегчение территориального и отраслевого перехода рабочей силы и капитала. Большое число малых предприятий формирует возможности для развития конкуренции. Выживают те малые предприятия, которые функционируют эффективно. Роль малого бизнеса в экономике значительна. Он связывает экономику в единое целое, образует своего рода фундамент. Прежде всего, малый бизнес, и только он, может заполнить те ниши, которые пустовали в плановой экономике и которые зачастую не готов был занять крупный и средний бизнес. А между тем без них невозможно функционирование современного общества и хозяйства – это и предоставление услуг населению (бытовых, образовательных, в сфере отдыха и т.д.) и бизнес – услуг (маркетинг, инжиниринг и др.).

Малый бизнес является единственным сектором, где примитивная, но абсолютно необходимая для эффективного функционирования рыночного хозяйства частная собственность существует в чистом виде. Развитие малого бизнеса, имеет важное значение для экономики страны, так как обеспечивает экономику новыми рабочими местами. Наконец, развитие малых предприятий – показатель того, насколько конкурентное формирующееся в стране рыночное хозяйство. Чем более развита конкуренция, тем более справедливыми являются цены, тем меньше у государства возможностей диктовать рынку свои условия, тем выше степень хозяйственной свободы каждого экономического субъекта [24, с. 52].

С целью последующего развития малого предпринимательства принимаются законодательные и нормативные акты, проводится работа различных структур, содействующих малому предпринимательству в России. Во всех регионах России созданы региональные фонды поддержки малого предпринимательства, осуществляющие финансово-кредитную поддержку субъектов малого бизнеса. Разрабатываются региональные программы поддержки малого предпринимательства. В России нормативное закрепление статуса малого предпринимательства появилось в Федеральном законе от 14 июня 1995 г. № 88-ФЗ «О государственной поддержке малого предпринимательства в РФ», при этом в нем отсутствовало понятие среднего бизнеса. Впервые нормативные критерии, разграничивающие экономические субъекты на предприятия малого и среднего бизнеса (МСБ), были представлены в Федеральном законе от 31 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в РФ», при этом были использованы следующие критерии: независимости (управляемости), численность работников предприятия, предельные значения выручки и балансовой стоимости активов [5].

Необходимость законодательного закрепления статуса малых предприятий возникла вследствие того, что специфика этих экономических субъектов требует особых мер государственной поддержки. Меры государственной помощи, направленные на поддержание и развитие малого предпринимательства, а также сложившиеся экономические условия стимулируют банки к активному взаимодействию с малыми предприятиями. Однако природа малого предпринимательства обусловливает особенности, свойственные данным экономическим субъектам, без знания которых банки не могут строить взаимоотношения с малым бизнесом. Характерные для малого бизнеса черты могут быть объединены в три группы: финансово-экономические, организационные и кадровые [44, с. 182].

Базовые характеристики малого бизнеса лежат в финансово-хозяйственной сфере и предопределяют появление организационных и кадровых особенностей, так как управление небольшими по объему финансовыми ресурсами не требует сложной организационно-управленческой структуры. К финансово-экономическим особенностям малого бизнеса следует отнести [21, с. 20-22]:

- небольшой объем имеющихся ресурсов – малые предприятия (далее МП) имеют собственный капитал, который состоит из уставного капитала в размере 10 тыс. руб., небольшой прибыли либо убытков;

- маленький[П6] период планирования, обычно не более одного года, ввиду ограниченного объема ресурсов; - зачастую малые предприятия не имеют собственного имущества, так как в основном МП используют арендные помещения. Если же основное средство приобретается, часто это происходит за счет денежных средств собственника предприятия и не отражается во внеоборотных активах;

- высокая чувствительность к изменению уровня постоянных затрат ввиду небольшого объема ресурсов и объемов производства;

- главной особенностью МП является их высокая чувствительность к изменениям экономической среды.

Характерной чертой рыночной экономики является цикличность развития, то проблема выживания МП состоит в наличии резервов для того, чтобы пережить период спада и дождаться подъема рынка. Следовательно, в период подъема МП должно суметь накопить достаточную сумму прибыли в период подъема, чтобы профинансировать свои постоянные издержки в период спада:

- заработную плату, арендную плату, представительские расходы, налоги;

- большой объем банкротств – около 50% МП ликвидируются в первые два года деятельности, успешными становятся только 15 % малых предприятий;

- также характерной особенностью малого бизнеса является низкий уровень прозрачности, что не позволяет в полной мере осуществлять анализ и оценку кредитоспособности;

- отсутствие официальной финансовой отчетности или ее представление в упрощенном виде;

- большая часть расчетов с контрагентами осуществляется наличными деньгами, минуя банковские счета;

- недостатки налогообложения МБ, которые состоят в высоком уровне налоговой нагрузки, которая складывается из налогов и прочих сборов;

-сложном механизме расчета налогов, приводящем к различным вариантам его трактовки;

-административных издержках, связанных с учетом финансово-хозяйственной деятельности для целей налогообложения и подготовкой отчетности для налоговых органов.

К организационным особенностям малого бизнеса относятся следующие [30, с. 183]:

- ввиду низкой численности работников слабо выражены выполняемые функции, например, при малой численности сотрудников не обязательно создавать отдел кадров. Большое число функций как оперативного, так и стратегического управления, выполняет директор предприятия, в связи с этим на малом предприятии существует только один центр принятия управленческих решений, что приводит к значительному сокращению времени, необходимого для принятия управленческого решения;

- стремление государства упростить процедуру регистрации МП кроме положительных моментов имеет также отрицательные, формирующие повышение риска работы контрагентов с малым предприятием, так как последнее может быстро перерегистрироваться на другое предприятие;

- эволюционный характер трансформации малого предприятия в крупное. Поэтому, работая с малым предприятием, кредитная организация должна помнить, что может создать лояльного крупного клиента в будущем. Особенностями малого бизнеса в кадровой сфере является слабое внимание к системе отбора персонала, а небольшой уровень оплаты труда приводит к значительной текучести кадров, что не всегда положительно сказывается на деятельности малого предприятия.

Помимо специфики малого бизнеса, которая определяется его сущностью, необходимо обратить внимание на отраслевую специфику, также присущую малым предприятиям. Большая часть малых предприятий (45 %) осуществляет деятельность в сфере оптовой и розничной торговли, ремонта автотранспортных средств, бытовых изделий и предметов личного пользования.

Торговля как отрасль хозяйства относится к сфере обращения, что налагает отпечаток на кругооборот оборотного капитала таких организаций, который состоит из двух стадий: превращение авансированного капитала в запасы товаров и реализация товаров покупателям. Так как в расчетах с контрагентами в основном применяется предварительная оплата отгружаемых товаров, то для обеспечения непрерывности оборота торгового капитала встает необходимость получения заемных средств для покрытия временной потребности в денежных средствах [30, с. 183].

Поэтому считают, что торговая деятельность является самой кредитоемкой отраслью хозяйства, где сосредоточено свыше 80% краткосрочных кредитов коммерческих банков. Особенности кругооборота капитала торговых организаций обусловливают специфику процесса кредитования, оценки их кредитоспособности, а также особенности предлагаемых банковских продуктов.

Рассмотренные особенности предприятий малого бизнеса как потенциальных заемщиков определяют особенности их кредитования, которые могут быть сгруппированы по таким направлениям, как:

- набор этапов процесса кредитования;

16[П7] - анализ кредитоспособности заемщика;

- кредитные продукты (размер кредита, процентные ставки, виды обеспечения, срок кредитования, объект кредитовании и др.).

Развитие малого предприятия неотрывно связано с его кредитованием. Это выделяют и официальные представители государственной власти, и представители предпринимательского сообщества. Однако, в настоящий момент, в силу специфики работы малого предприятия в России, коммерческие банки, при формировании своих кредитных портфелей, сталкиваются с рядом проблем [21, с. 199].

Во-первых, предприятия малого бизнеса не имеют ликвидного залогового обеспечения. Несмотря на то, что в качестве залогового обеспечения коммерческие банки зачастую рассматривают и личное имущество владельцев бизнеса, вопрос качества залогового обеспечения стоит довольно остро в связи со сложностью оценки стоимости имущества и обеспечения его сохранности.

Во-вторых, зачастую коммерческие банки сталкиваются с трудностями анализа кредитного риска при рассмотрении кредитной заявки. Данные трудности связаны с тем, что предметом анализа является управленческий учет заемщика. Однако, данная проблема в подавляющем большинстве случаев решается путем применения индивидуального подхода к специфике ведения бизнеса заемщиком. Из двух вышеперечисленных проблем наиболее существенной является отсутствии ликвидного обеспечения у субъектов малого бизнеса.

Поскольку малый бизнес способствует обеспечению экономической стабильности в стране за счет быстрого приспосабливания к изменению конъюнктуры, формирования налоговых потоков, в меньшей степени подверженных влиянию состояния и уровня мировой экономики, то правительство страны всесторонне способствует развитию этой сферы. Достаточно бурное развитие получили новые формы интеграции малого и крупного бизнеса: бизнес-инкубаторы, система франчайзинга, технопарки. Однако, несмотря на все попытки максимально быстрого развития малого и среднего бизнеса, этот процесс сдерживается рядом причин, характерным как для страны в целом, так и для отдельных регионов.

Сегодня государственное содействие развитию малому бизнесу частично носит комплексный и системный характер, когда используются механизмы как прямого, так и косвенного воздействия. Если механизмы прямого воздействия должны быть направлены непосредственно на субъекты МП, то косвенные – на создание благоприятных внешних условий для развития малого бизнеса, содействие структурам, обслуживающим малое предпринимательство, прежде всего финансово-кредитным институтам и страховым компаниям, образовательным и консультационным организациям, другим субъектам поддерживающей инфраструктуры.

Небольшому предприятию, которому необходимы деньги, крайне трудно договориться об их получении с крупной финансовой группой. Здесь обе стороны тормозят развитие всего направление кредитования. Банки не особенно любят давать деньги без залога, а сами предприниматели укрывают доходы, чтобы снизить процентную ставку. В итоге, и те, и другие оказываются в проигрыше. Возникает масса вопросов, связанных с проблематикой кредитования малого бизнеса. Как правило, «на бумаге», подобный вид сотрудничества должен быть выгоден, как банкам, так и предприятиям. Однако человеческий фактор и особенности «серого» бизнеса вредят становлению всей отрасли займов для небольших компаний. Банки боятся занимать финансы из-за того, что представители малого бизнеса не предоставляют ничего в залог. Да и небольшие объемы деятельности таких компаний затрудняют процессы грамотной оценки кредитоспособности. Также стоит отметить, что сами заемщики, как правило, юридически неграмотны и не могут составить даже базовую экономическую модель своей деятельности. Однако и предприниматели не желают брать деньги у банков. На это есть ряд причин.

Во-первых, процентные ставки, зачастую, являются крайне высокими. А малые сроки их погашения не позволяют развернуть даже самую грамотную бизнес-модель.

Во-вторых, сроки оформления и масса бюрократических заминок делают получение кредита настоящей каторгой. Нет удобных схем сотрудничества. Существуют лишь красивые слоганы в рекламе и громкие речи высокопоставленных особ.

В-третьих, мало кто пожелает предоставлять исчерпывающую информацию о своем финансовом состоянии. Далеко не всегда, эти данные останутся в секрете. А отсутствие стартового капитала еще больше затрудняет кредитование малого бизнеса. Поэтому в отрасли слишком много проблем, чтобы считать еѐ полноценной или хотя бы развивающейся. Национальный менталитет и человеческий фактор. Ведь предприниматели могут быть более ответственными, повышать свою юридическую грамотность, развивать экономическую базу знаний и более ответственно относиться ко всем формальностям. Банки, в свою очередь, должны стараться становиться более лояльными к бизнесменам.

Некоторые финансовые структуры осознали эти требования отрасли и стали делать первые шаги навстречу предпринимателям. Опытные экономисты утверждают, что в настоящее время наблюдается положительная динамика. Прогнозы таковы, что через несколько лет ситуация значительно улучшится, сроки кредитования малого бизнеса увеличатся, а процентные ставки существенно снизятся. Будут разработаны более простые и прозрачные схемы сотрудничества, учитывающие опыт ведущих капиталистических стран. Однако нужно будет проделать очень много работы, чтобы выйти на уровень удобного кредитования. Для развития малого предпринимательства в настоящее время необходимо создание банками кредитных продуктов доступных для малых предприятий и выгодных для самих банков, а также требуется развитие государственной поддержки кредитования малого бизнеса.

Малые предприятия отличаются от крупных наличием определенного набора специфических черт, которые обусловлены как их экономической природой, так и законодательным регулированием деятельности таких предприятий. Специфика субъектов малого бизнеса проявляется в финансово-экономической, организационной и кадровой сфере, что, безусловно, отражается в их отношениях с контрагентами, в том числе с банками. Последние, в свою очередь, должны понимать особенности функционирования малых предприятий, чтобы адекватно оценивать риски взаимоотношений с ними, а также предлагать такие банковские продукты, которые будут способствовать их развитию и превращению в надежных клиентов банка.

1.2 Особенности кредитования развития[П8] малого бизнеса

Кредитование малого бизнеса имеет свои особенности. Под кредитным процессом понимается определенная последовательность действий работников банка, которая включает следующие этапы: рассмотрение кредитной заявки и принятие решения о целесообразности кредитования; оформление кредитной документации; обслуживание кредита: этап выдачи 20 кредита, этап мониторинга финансового состояния заемщика, этап мониторинга обеспечения кредита, этап контроля уплаты процентов и комиссий, этап контроля за погашением основного долга; текущий и последующий контроль [30, с. 184].

Этапы кредитного процесса МП имеют свои особенности, которые отличаются от кредитного процесса крупных компаний. Так, при работе с малым предприятием на этапе рассмотрения заявки и принятия решения не проводят первоначальные переговоры с потенциальным заемщиком для определения его перспективности для банка, а также кредитных потребностей; не проводят рассмотрение заявки руководством банка, заявка рассматривается непосредственно сотрудником подразделения, которое осуществляет кредитование. Это возможно, поскольку при кредитовании малых предприятий применяют стандартизированный подход к клиентам, не учитывающий индивидуальные особенности каждого предприятия в отдельности.

Поэтому на первоначальном этапе происходит отсеивание большого количества предприятий, не удовлетворяющих общим критериям, которые, при более детальном анализе могли стать клиентами банка. Только после положительного решения сотрудника банка о дальнейшем рассмотрении заявки производится первичная беседа с клиентом, осуществляется запрос на предоставление документов. В случае непредставления заемщиком пакета документов в течение определенного времени, отказа заемщика от кредита, отрицательного заключения службы экономической безопасности банка, заведомой неприемлемости условий заемщика следует снятие заявки клиента с дальнейшего рассмотрения. В случае кредитования крупного заемщика заявка может быть направлена на доработку. Особенностью кредитования МП является также то, что внимание банка сосредоточивается не на качестве каждого отдельного заемщика, а на качестве портфеля ссуд, предоставленных малым предприятиям.

На этапе оформления кредитной документации необходимым условием получения ссуды является открытие расчетного счета в банке и осуществление всех расчетов предприятия через этот счет. Данный этап при кредитовании малых предприятий является достаточно коротким, так как договора являются стандартными и их подписывает уполномоченный руководством сотрудник, непосредственно работающий с малым предприятием.

На этапе мониторинга финансового состояния заемщика сотрудник банка поддерживает с клиентом тесный контакт и лично посещает предприятие.

На этапе обслуживания кредита процедуры контроля за уплатой процентов, комиссией и основного долга объединяются, поскольку, как правило, клиент производит погашение основного долга ежемесячно равными частями одновременно с платежами процентов и комиссий. Особенностями оценки кредитоспособности малых предприятий проявляются во введении границы минимального срока существования бизнеса, тесном контакте кредитного эксперта с заемщиком, проведении оценки личного финансового положения собственника, использовании для расчетов оценочных коэффициентов данных отчетности, составленных непосредственно кредитным экспертом, а также в стремлении упростить и ускорить процедуру оценки кредитоспособности [30, с. 184].

Особенностями кредитных продуктов для заемщиков – предприятий малого бизнеса являются определенные требования, при выполнении которых возможно получение кредита. Эти требования касаются заемщика, параметров кредитной сделки, поручительств и гарантий. В отношении заемщика предъявляются требования о местонахождении бизнеса заемщика и объектов залога, а также срока существования бизнеса. В связи с тем, что малые и средние предприятия не являются вполне прозрачными и надежными заемщиками, часто банки готовы предоставить кредит только тем заемщикам, которые территориально близко расположены к подразделениям банка. Высокое количество банкротств вновь создаваемых МП приводит к тому, что банки устанавливают минимальный срок фактического существования бизнеса, которые они готовы кредитовать. Условия кредита для малого и среднего бизнеса также отражают особенности такого рода заемщиков. Как правило, им не предоставляются нецелевые кредиты, а также необеспеченные или недостаточно обеспеченные кредиты; денежные средства в счет кредита предоставляются путем зачисления суммы на ссудный счет в банке, а их расходование должно осуществляться с расчетного счета, открытого у банка-кредитора, что облегчает контроль за целевым использованием кредита. Особого внимания заслуживают такие параметры кредита, как сумма и процентные ставки. Обычно минимальная сумма кредита для заемщиков – субъектов малого и среднего бизнеса (далее МСБ) ограничивается 300000 руб., что обусловлено нерентабельностью кредитных операций на меньшую сумму для банка вследствие значительных затрат на сам кредитный процесс. Однако, учитывая масштабы бизнеса, небольшой располагаемый капитал, отсутствие залога, отвечающего требованиям банка, для такой суммы кредита подобное ограничение минимальной суммы приводит к тому, что для многих МП банковское кредитование является недоступным. По некоторым оценкам спрос на кредиты в этом секторе удовлетворен не более чем на 10 %. В то же время занижение суммы кредита под предлогом минимизации рисков также неоправданно, так как способно лишь увеличить риски из-за срыва проекта на заключительных стадиях его реализации [30, с. 185].

Как правило, в большинстве случаев банки кредитуют малые предприятия по более высокой ставке, чем крупных и стабильных первоклассных заемщиков. Однако, как показывает мировой опыт взаимодействия банков с малыми предприятиями, это малопродуктивно с точки зрения управления рисками, так как процентные ставки для корпоративных клиентов и так достаточно высоки, а рентабельность МСБ на порядок ниже рентабельности крупных предприятий, что приводит снова к недоступности банковских кредитов для большей части предприятий МСБ. Срок кредитования является одним из элементов кредита, воздействуя на который, банк также может снижать риски. Поэтому банки часто уменьшают сроки кредитования для МСБ по сравнению с крупными клиентами. Однако, хотя более длительный срок кредита увеличивает его риск, искусственное сокращение сроков предоставления и возврата кредита может оказать негативное воздействие и на заемщика, подтолкнуть его к более рискованным, ошибочным хозяйственным решениям.

В результате общие риски заемщика и банка только увеличатся. Такая характерная черта МП, как отсутствие значительных резервов денежных средств, а значит, и невозможность одномоментного отвлечения из оборота значительной суммы денег определяет и прядок погашения кредита: либо ежемесячными аннуитетными платежами, либо с индивидуальным графиком погашения кредита. Следует отметить, что крупные предприятия имеют больше вариантов погашения кредита, в том числе ежемесячное погашение процентов и погашение суммы основного долга в конце срока кредита [43, с. 185].

Чтобы обезопасить себя от возможного невозврата кредита, банки требуют не только залога, но также гарантий или поручительств других лиц. При рассмотрении вопроса предоставления гарантий малым предприятиям следует отметить, что в настоящее время в России действуют более 40 гарантийных фондов, которые помимо льготного кредитования инвестиционных проектов, микрофинансирования также предоставляют обеспечение в форме поручительства. При этом сумма поручительства ограничивается определенной долей от суммы кредита, решение о предоставлении поручительства принимается на основании документов, представленных банком [38, с. 100].

Механизм роста объема кредитов малому и среднему бизнесу может быть различным. Но все эти механизмы по сути сводятся к двум основным направлениям. Первое связано с ростом объема государственного кредитования через ВЭБ или другие государственные программы. Другое направление связано с развитием микрофинансовых организаций. Это позволит выйти на дополнительные источники кредитных средств, что может положительно сказаться на снижении процентных ставок по кредитам и послужит стимулом для увеличения объема выдачи кредитов. Индивидуальные программы кредитования малого бизнеса в льготном режиме уже сейчас действуют во многих крупных коммерческих банках. Первая технология такой «кредитной фабрики» внедрена Сбербанком, потом это направление развили и другие кредитные организации. На сегодняшний день такие программы для малого бизнеса функционируют во многих банках: Банк ВТБ-24, Альфа-Банк, Банк Москвы, БИНБАНК, Росбанк и других. В настоящее время на рынке, помимо кредитных продуктов, есть другие выгодные малому бизнесу продукты, стимулирующие рост кредитования: - открытие и ведение расчетного счета субъектов малого бизнеса на льготных условиях. Альфа-Банк и Райффайзенбанк предоставляют предприятиям малого бизнеса специальные пакеты услуг, которые позволяют экономить на расчетно-кассовом обслуживании; - предоставление специальных бизнес-карт для малого бизнеса, позволяющих оперативно без обращения в офис банка переводить денежные средства на свой расчетный счет с помощью банкоматов (Альфа-Банк); - предоставление услуг мобильного эквайринга, что позволяет предпринимателю использовать более доступный вариант оплаты с помощью банковской карты по сравнению с обычным торговым эквайрингом (АльфаБанк); - получение банковской гарантии под обеспечение уже действующих или будущих обязательств, в том числе по государственным и муниципальным контрактам. Особенностью кредитования малого бизнеса является сложность оформления и получения кредита, которая связана с стремлениями банков минимизировать кредитные риски. В связи с этим банки запрашивают большие пакеты документов, перечень которых индивидуален для каждого займа. Также по кредитным продуктам для малого бизнеса наблюдаются повышенные процентные ставки, короткие сроки кредитования, залог имущества и другие гарантии [44, с.25]

1.3 Современное состояние предоставляемых услуг по кредитованию малых предприятий коммерческими банками РФ

Основным драйвером сегмента кредитования МСБ в 2019 году является господдержка. С 2016 года государственная поддержка МСП на федеральном и региональном уровнях переведена на принципы проектного управления. Указом Президента РФ от 7 мая 2018 г. № 204 «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года» определены национальные цели развития Российской Федерации на период до 2024 года, в числе которых обеспечение ускоренного внедрения цифровых технологий в экономике и социальной сфере и вхождение Российской Федерации в число пяти крупнейших экономик мира, обеспечение темпов экономического роста выше мировых при сохранении макроэкономической стабильности, в том числе инфляции на уровне, не превышающем 4%.

В рамках федерального проекта «Расширение доступа субъектов МСП к финансовым ресурсам, в том числе к льготному финансированию» МЭР[П9] перезапустило программу льготного кредитования субъектов МСП по ставке 8,5%, которая продлится до 2024 года. На субсидирование процентных ставок по данной программе в 2019-м из федерального бюджета выделено свыше 9 млрд. рублей, в то время как в 2017-м – менее 1,5 млрд. рублей. При этом по сравнению с предыдущей программой существенно увеличен список уполномоченных банков: с 15 до 70 кредитных организаций. Кроме того, был расширен перечень приоритетных отраслей, добавлена в том числе сфера торговли. Новые условия программы льготного кредитования позволили в 2019 году выдать МСБ около 1 трлн. рублей (16% от общего объема выдачи 2018-го).

Меры государственной поддержки малого и среднего бизнеса в РФ представлены в табл.1.3.

Таблица 1.3 – Меры государственной поддержки малого и среднего бизнеса в РФ

| Инициаторы программы | Содержание программ и деятельности инициаторов поддержки МСП |

| Минэкономразвития России | Программа по предоставлению субсидий из федерального бюджета для оказания господдержки субъектам МСП в регионах (в соответствии с Постановлением Правительства РФ от 30.12.2014 № 1605 Средства распределяются на конкурсной основе между регионами и выделяются на мероприятия, предусмотренные региональными программами, но при условии, что расходы софинансируются регионами. Программа Минэкономразвития предполагает прямые и непрямые меры поддержки, на которые могут рассчитывать те, кто занимается производством товаров, разрабатывает и внедряет инновационную продукцию, специализируется на народно-художественных промыслах, осуществляет ремесленную деятельность, продвигает сельский и экотуризм, развивает социальное предпринимательство. |

| Корпорации МСП | Эта организация занимается решением различного спектра задач, в числе которых оказывает финансовую, имущественную, юридическую, инфраструктурную, методологическую поддержку; организовывает различные виды сопровождения инвестпроектов и др. |

| АО «МСП Банк» | Занимается государственной программой финансовой поддержки предпринимательства, предоставляя МСП прямые гарантии для получения банковских кредитов и помогая воспользоваться кредитными ресурсами при недостаточности залогового обеспечения. Организация выступает в роли гаранта исполнения субъектами МСП своих кредитных обязательств, разделяя с банками риски, которые могут возникать в результате ухудшения финансового состояния заемщика. Гарантийные продукты доступны субъектам МСП, желающим получить кредиты в банках-партнерах МСП Банка. |

| Фонд содействия развитию малых форм предприятий в научно-технической сфере | Эта организация отвечает за развитие и поддержку малых предприятий в научно-технической сфере и непосредственно оказывает финансовую помощь целевым проектам. Особенно известна программа «Умник», ориентированная на поддержку талантливых молодых инноваторов. Но также есть программа для стартапов «Старт», разные предложения по поддержке предприятий «Развитие», «Интернационализация», «Коммерциализация». |

| Минсельхоз России | Для агропромышленного комплекса предусмотрены различные меры государственной поддержки в 2019 году. Так, с 1 января 2017 года товаропроизводители, организации и ИП, осуществляющие производство, переработку и реализацию соответствующей продукции, могут обратиться в уполномоченный Минсельхозом России банк за краткосрочным или инвестиционным кредитом по ставке не более 5 %. Также предусмотрены субсидии производителям сельскохозяйственной техники, субсидия на повышение продуктивности в молочном скотоводстве и др. |

Факторы и определяющие условия реализации Программы деятельности акционерного общества «Федеральная корпорация по развитию малого и среднего предпринимательства» на 2020 год для исполнения Указа Президента Российской Федерации от 7 мая 2018 г. № 204 «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года», национального проекта (программы) «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы», а также положений Стратегии развития малого и среднего предпринимательства в Российской Федерации на период до 2030 года. По состоянию на 30 октября 2019 г. малое и среднее предпринимательство включает в себя более 5,842 млн. хозяйствующих субъектов, на которых официально занят каждый четвертый работник в России (около 18,78 млн. граждан, включая 15,41 млн. наемных работников, занятых у юридических лиц и индивидуальных предпринимателей, и 3,37 млн. индивидуальных предпринимателей – собственников бизнеса).

Основные экономические показатели деятельности малых и средних предприятий представлены в табл.1.4.

Таблица 1.4 – Основные экономические показатели деятельности малых и средних предприятий РФ

|

| Малые предприятия | Средние предприятия | Отклонение, +- | |||||

| Всего | В т.ч..микропредприятия | 2017 | 2018 | Абсолютное | Относительное,% | |||

| 2017 | 2018 | 2017 | 2018 | |||||

| Число предприятий | 2754577 | 2659943 | 2497879 | 2421651 | 13309 | 13682 | -94261 | -3,40 |

| Среднесписочная численность работников, тыс.чел. | 108954,7 | 107199,1 | 4687,2 | 4919,4 | 1499,9 | 1464,9 | -1790,6 | -1,62 |

| Оборот предприятий, млрд.руб. | 48459,2 | 53314,2 | 20872,8 | 23888,5 | 7452,2 | 7464,5 | 4867,3 | 8,7 |

| Инвестиции в основной капитал, млрд.руб. | 998,5 | 1057,4 | 444,7 | 543,0 | 413,1 | 374,0 | 19,8 | 1,40 |

| Внеоборотные активы, млрд.руб. | 16359,9 | 43490,1 | 10932,8 | 37645,2 | 2643,9 | 2566,4 | 27052,7 | 142,3 |

| Капитал и резервы, млрд.руб. | 11624,3 | 39733,4 | 6983,1 | 34278,5 | 1961,6 | 2091,2 | 28239 | 207,8 |

Как показывает табл. 1.4., в 2018 году по сравнению с 2017 годом оборот сектора МСП, по данным Росстата, вырос на 8,7% и составил 60778,7 млрд.рублей. Объем инвестиций в малые, микропредприятия и средние предприятия также вырос по сравнению с 2017 годом на 1,4% (19,8 млрд.руб.). Увеличены внеоборотные активы на 27052,7 млрд.руб. (142,3%), предприятия малого бизнеса наращивают имущество, тем самым уменьшая финансовые риски. Значительно увеличился капитал и резервы – на 28239 млрд.руб. (207,8%).

Число предприятий РФ по видам экономической деятельности представлено в табл.1.5.

Таблица 1.5 - Число предприятий РФ по видам экономической деятельности

|

| Малые предприятия | Средние предприятия | ||||

| Всего | В т.ч. микропредприятия | 2017 | 2018 | |||

| 2017 | 2018 | 2017 | 2018 | |||

| Всего | 2754577 | 2659943 | 2497879 | 2421651 | 13309 | 13682 |

| В т.ч. сельское, лесное хозяйство, охота, рыболовство и рыбоводство | 56014 | 53228 | 47173 | 45229 | 1699 | 1705 |

| Добыча полезных ископаемых | 10091 | 10416 | 8774 | 9265 | 207 | 221 |

| Обрабатывающие производства | 227188 | 224530 | 193977 | 192746 | 3394 | 3508 |

| Обеспечение электроэнергией, газом и паром, кондиционирование воздуха | 12226 | 11929 | 9370 | 9432 | 235 | 250 |

| Водоснабжение, водоотведение, организация сбора и утилизация отходов, деятельность по ликвидации загрязнение | 18105 | 17087 | 14853 | 14217 | 120 | 116 |

| Строительство | 343471 | 338467 | 311657 | 309008 | 1594 | 1625 |

| Торговля оптовая и розничная, ремонт автотранспортных средств и мотоциклов | 996055 | 926215 | 910271 | 848737 | 3559 | 3609 |

| Транспортировка и хранение | 178059 | 174243 | 164390 | 161450 | 655 | 669 |

| Деятельность гостиниц и предприятий общепита | 77208 | 75446 | 67423 | 66105 | 133 | 140 |

| Деятельность в области информации и связи | 90947 | 88261 | 83784 | 81492 | 219 | 244 |

| Деятельность по операциям с недвижимым имуществом | 210477 | 206316 | 192377 | 189240 | 409 | 417 |

| Деятельность профессиональная. Научная и техническая | 244851 | 239700 | 231773 | 227219 | 496 | 536 |

| Деятельность административная и сопутствующие дополнительные услуги | 131561 | 128393 | 116154 | 113404 | 379 | 424 |

| Образование | 9836 | 9836 | 9596 | 9610 | - | - |

| Деятельность в области здравоохранения и соцуслуг | 44796 | 46413 | 39416 | 41208 | 160 | 165 |

| Деятельность в области культуры, спорта, организации досуга и развлечений | 24890 | 24332 | 23824 | 23339 | 13 | 20 |

| Прочие виды услуг | 38453 | 46246 | 35647 | 43562 | 27 | 25 |

Согласно данным Единого реестра субъектов МСП основные виды экономической деятельности субъектов МСП связаны с торговлей (36,1%) и предоставлением услуг (43,3%). Около 9% и 8% субъектов МСП осуществляют деятельность в сферах строительства и промышленного производства соответственно. По результатам анализа, проведенного акционерным обществом «Федеральная корпорация по развитию малого и среднего предпринимательства» совместно с Минэкономразвития России и ФНС России, в 2019 году из Единого реестра субъектов МСП исключены 2 406 субъектов МСП, превысивших по итогам отчетности за 2018 год пороговые значения по доходу и (или) численности занятых («акселерировавшиеся» субъекты МСП), которая составила 1 256 тыс. человек (прирост в 2018 году относительно 2017 года составил 1 063 тыс. человек). По данным ФНС России, у субъектов МСП, получивших поддержку Корпорации в 2018 году, наблюдается прирост среднесписочной численности занятых на 11,5%.

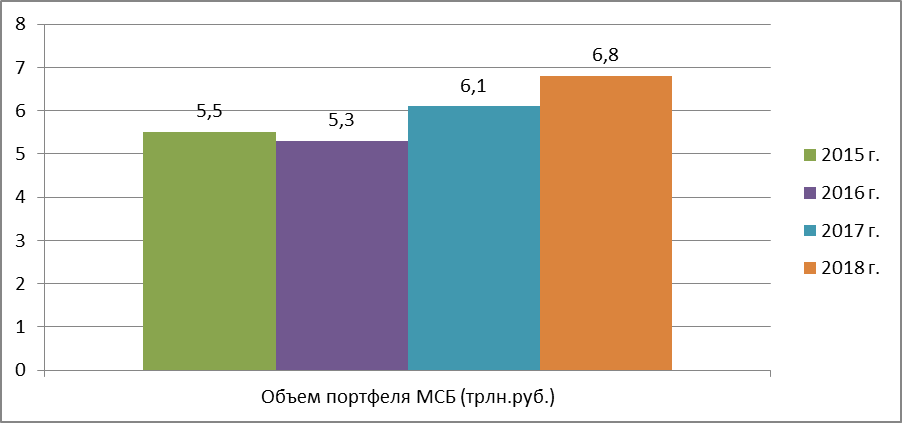

В 2018 году портфель кредитов МСБ стабилизировался на уровне в 6,8 трлн. рублей (рис.1).

Рисунок 1- Объем кредитного портфеля малого и среднего бизнеса РФ

Как показывает рис.1 за 2018 год объем кредитов, выданных малому и среднему бизнесу, составил 6,8 трлн. руб., что стало лучшим результатом с 2015 года. Поддержку рынку оказало существенное снижение процентных ставок по кредитам МСБ: средневзвешенные ставки по кредитам сроком до года и долгосрочным кредитам снизились за 2018 год на 1,9 и 1,8 п.п. соответственно. На 1 января 2019 года они составили 11,04 и 10,23%. В результате ссудный портфель МСБ также показал хоть и не такой большой портфель, но положительный прирост — на 1% по итогам 2018-го, до 4,2 трлн. руб.

Качество кредитного портфеля малого и среднего бизнеса за 12 месяцев улучшилось впервые с 2014 года. За 2018-й объем просроченных кредитов сократился на 16,2% и составил 521,8 млрд. руб., при этом их доля в совокупном кредитном портфеле МСБ на 1 января 2019-го составила 12,4% против 14,9% годом ранее. Это произошло за счет улучшения качества ссудной задолженности крупных банков.

В 2019 году основным драйвером сегмента кредитования малого и среднего бизнеса стала субъектов МСП [П10] [П11] [П12] к финансовым ресурсам, в том числе к льготному финансированию» Министерство экономического развития перезапустило программу льготного кредитования субъектов малого и среднего предпринимательства (МСП) по ставке 8,5%.

По состоянию на 1 августа 2019 г. объем кредитов, предоставленных юридическим лицам и индивидуальным предпринимателям, в целом по РФ составил 28,13 трлн. рублей, в том числе субъектам МСП – 4,34 трлн. рублей (15,4% общего объема кредитования). По сравнению с аналогичным периодом 2018 года объем кредитов, выданных субъектам МСП, вырос на 17,2%.

Эта программа продлится до 2024 года. На субсидирование процентных ставок этой программе в 2019 году из федерального бюджета выделено свыше 9 млрд. руб., в то время как в 2017-м — менее 1,5 млрд. руб. При этом по сравнению с прошлогодней программой существенно расширен список уполномоченных банков, с 15 до 70. Кроме того, расширен и перечень приоритетных отраслей: добавлена сфера торговли. Новые условия программы льготного кредитования оценочно позволили в 2019 году выдать предприятиям малого и среднего бизнеса около 1 трлн. руб. (16% от общего объема выдачи 2018-го).

Согласно статистике Банка России, объем задолженности малого и среднего бизнеса впервые с 2014 года вышел в плюс, показав за год прирост на 1%. При этом по состоянию на 01.07.2018 объем задолженности субъектов МСП достигал 4,5 трлн. рублей, однако на фоне волатильности курса рубля и ежегодного обновления Единого реестра субъeктов МСП, в результате чего реестр сократился почти на 350 тыс. организаций, портфель во второй половине 2018 года несколько сократился.

В результате расширения программ льготного кредитования МСБ в 2019 году объем выдачи ссуд МСБ вырос на 15 %.

Вследствие увеличения объемов выдач кредитов МСБ (+11% за 2018 год) ссудный портфель впервые с 2014 года также показал хоть и скромный, но положительный прирост: на 1% по итогам 2018-го, до 6,8 трлн. рублей. Динамику рынка определили банки из топ-30 по активам, которые на фоне существенного снижения ставок для МСБ нарастили свою долю в общем объеме выдач до 74 %. Объем задолженности малого и среднего бизнеса впервые с 2014-го вышел в скромный «плюс», показав за предыдущий год положительный темп прироста (+1,1%). По итогам 2018 года портфель кредитов МСБ составил 4,2 трлн. рублей. При этом отмечается ускорение динамики выдач, объем которых по итогам прошлого года стал максимальным с 2015-го и составил 6,8 трлн. рублей. Поддержку рынку оказало существенное снижение процентных ставок по кредитам МСБ в 2018-м: средневзвешенные ставки по кредитам сроком до года и долгосрочным кредитам снизились за 2018 год на 1,9 и 1,8 п. п. соответственно и на 01.01.2019 составили 11,04 и 10,23 %.

На начало 2019-го в сегменте кредитования МСБ отмечается рекордный уровень концентрации. За последние 3 года доля 30 крупнейших по активам банков в общем объеме выданных МСБ кредитов увеличилась почти на 30 п. п. и по итогам 2018 года составила 74%. В 2018-м объем выдач кредитов МСБ крупными банками увеличился по сравнению с 2017-м на четверть и достиг 5 трлн. рублей, в результате их совокупный портфель на начало 2019 года составил 3 трлн. рублей. Прочие банки при этом выдали за 2018-й всего 1,8 трлн. рублей, меньший объем кредитов банки вне топ-30 выдали МСБ только в 2009-м – 1,5 трлн. рублей, таким образом их портфель кредитов МСБ снизился за год на 13% и составил 1,2 трлн. рублей на 01.01.2019г.

Впервые с 2014 года качество кредитного портфеля МСБ за 2018 год улучшилось. Объем просрочки в портфеле МСБ сократился за прошлый год на 16,2% и составил 521,8 млрд. рублей, при этом ее доля в совокупном кредитном портфеле МСБ на 01.01.2019 г. составила 12,4 против 14,9% годом ранее. Позитивный тренд наметился за счет улучшения качества ссудной задолженности крупных банков, где доля просрочки снизилась на 4 п. п. и составила всего 8% на 01.01.2019 г.. В то же время агентство по-прежнему отмечает рост разрыва между уровнем просрочки в кредитных портфелях игроков из топ-30 и прочих банков: с начала 2017 года разрыв увеличился на 11 п. п. и составил 14 п. п. на 01.01.2019 г.

Вместе с тем второй год подряд в сегменте кредитования малого и среднего бизнеса наблюдается рост объемов выдачи. Так, за 2018 год объем выданных МСБ кредитов составил 6,8 трлн. рублей, что стало лучшим результатом с 2015-го и превысило итоги 2017-го на 11%. Увеличению объема выданных кредитов способствовало дальнейшее снижение процентных ставок по кредитам малому и среднему бизнесу в 2018 году. Так, средневзвешенные ставки по кредитам сроком до года и долгосрочным кредитам МСБ снизились за 2018 год на 1,9 и 1,8 п. п. соответственно и на 01.01.2019 составили 11,04 и 10,23%. В результате количество заявок на кредит, полученное МСБ, в 2018 году увеличилось на 20% по сравнению с 2017-м. При этом число фактически заключенных кредитных договоров с МСБ за 2018 год увеличилось на 30%, согласно результатам анкетирования. Стоит отметить, что все большее число банков работает над упрощением подходов к оценке рисков и ускорением процедур кредитования небольших компаний, а также идет на либерализацию условий по кредитам. Этому способствуют и некоторые регулятивные послабления, в частности изменения в положении от 28 июня 2017 года № 590-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности» в части увеличения размера предоставленных субъектам МСП ссуд, которые при среднем финансовом положении заемщика могут включаться в портфель однородных ссуд (ПОС), с 5 до 10 млн. рублей и в части включения в ПОС кредитов до 1,5% от величины капитала для банков с базовой лицензией. Среди опрошенных банков каждый пятый смягчал или планирует смягчать политику кредитования МСБ (в 2017 году об этом сообщил каждый седьмой банк). Однако почти 2/3 респондентов сохраняют довольно консервативные условия кредитования и требования к заемщикам из этого сегмента, а 16% опрошенных банков планируют еще больше ужесточить подходы при выдаче кредитов малым и средним предприятиям.[42, с.11]

Как показывает статистика, всего 31% показал сокращение кредитного портфеля МСБ за 2018 год. Первое и второе места в рэнкинге по объему кредитного портфеля МСБ, как и годом ранее, занимают Сбербанк и Банк ВТБ , нарастившие свои кредитные портфели на 7,4 и 30,8% соответственно. Стоит отметить, что без учета Сбербанка совокупный портфель кредитов МСБ сократился бы на 1,5%, а объем выдач вырос бы всего на 8%. Третье место по итогам 2018 года занял «АЛЬФА-БАНК», поднявшийся с 5-й строки рэнкинга, став лидером среди частных банков. В топ-10 по сравнению с рэнкингом по итогам 2017 года вошли «Банк ЗЕНИТ» и ТКБ Банк, занявшие 7-е и 9-е места соответственно.[42, с.12]

Говоря о региональном распределении объемов кредитования в сегменте МСБ — Центральный федеральный округ занимает первое место — 45,73\%, в первую очередь за счет того, что в его состав входит Москва (город с наибольшим количество зарегистрированных компаний) — на нее приходится 60,11\% от общего кредитного портфеля округа, далее идет Приволжский федеральный округ — 16,42\%, Северо-Западный федеральный округ — 8,64\%, Южный Федеральный округ — 8,41\%, Сибирский федеральный округ — 7,62\%, Уральский федеральный округ — 6,1\%, Северо-Кавказский федеральный округ — 3,89\%, Дальневосточный федеральный округ — 3,19\%.

Рисунок 2 – Распределение объема кредитования МСБ по округам, %

Безусловными лидерами по объему кредитования являются крупные города и области с развитой инфраструктурой: Москва, Московская область, Санкт-Петербург, Краснодарский край, Республика Татарстан, Краснодарский край, Тюменская, Ростовская, Самарская, Воронежская, Нижегородская области. На данные регионы приходится более 57,17% от общего объема кредитования в данном сегменте.[51]

Несмотря проблемы в сфере кредитования малого бизнеса, в последние годы наблюдается либерализация кредитной политики банков, которая сопровождается повышением активности банков в области маркетинга на рынке кредитования МСБ по следующим направлениям:

- реализация целевых программ, в том числе специальных программ кредитования инновационных и энергоэффективных проектов;

- расширение линейки кредитных продуктов;

- предложение комбинированных банковских продуктов;

- повышение информационной открытости банков по вопросам кредитования.

Направлениями развития кредитования МСБ в России в ближайшей перспективе являются:

- создание крупными банками широкой филиальной сети для развития региональных кредитных рынков;

- совершенствование продуктовой линейки, использование различных форм кредитования;

- кредитование покупки и модернизации основных средств, расширения производства и внедрения инноваций;

- повышение качества обслуживания клиентов;

- взаимодействие банков с институциональными инвесторами и государственной инфраструктурой поддержки МСБ.

Таким образом, по результатам проведенного исследования определено, что развитие малого и среднего бизнеса тесно связано с кредитной деятельностью коммерческих банков, т. к. данным субъектам бизнеса необходимы внешние заимствования на всех этапах хозяйственной деятельности. В современных условиях проблема доступности банковских финансовых ресурсов для МСП особенно актуальна, т. к. имеется целый ряд факторов, которые значительно ограничивают кредитование данных форм бизнеса. И все же банковское кредитование малого и среднего бизнеса выгодно не только самим предпринимателям, но и, несмотря на значительные кредитные риски, банкам. Для эффективной работы в банковской системе необходимо совершенствование всех механизмов взаимодействия банков и МСП. Сегмент МСБ достаточно многогранный, он включает множество клиентских ниш с различными предпочтениями и потребностями в ссудах. В связи с этим банкам трудно стандартизировать подходы к работе сразу со всем целевым сегментом МСБ, также возникают сложности в разработке и формировании конкурентоспособного продуктового ряда. Поэтому банкам следует внедрять подходы, обеспечивающие сочетание технологий, применяемых в работе, как с корпоративными, так и с розничными клиентами, создавая унифицированную систему быстрого обслуживания МСБ.

Глава 2. Анализ кредитования малых предприятий в филиале ПАО «Сбербанк» № 8601/0115

2.1. Характеристика деятельности банка

Полное фирменное наименование Бурятского отделения ПАО «Сбербанк» № 8601/0115: Бурятское отделение Открытое акционерное общество ПАО «Сбербанк». Сокращенное фирменное наименование Бурятского отделения ПАО «Сбербанк» № 8601/0115: ПАО «Сбербанк» № 8601/0115.

Код подразделения: 01886010115

Наименование подразделения: Доп.офис №8601/0115

Почтовый индекс: 670031 Субъект федерации: Республика Бурятия Населенный пункт: г.Улан-Удэ Улица: улица Терешковой 2А.

Категория обслуживаемых клиентов:

¾ обслуживание физических лиц;

¾ осуществление операций по кредитованию физических лиц;

¾ оформление и выдача кредитов юридическим лицам.

Реквизиты отделения: БИК 048142604; Корр. Счет 30101810400000000604; ИНН 7707083893; КПП 775001001.

Банк входит в банковскую систему Российской Федерации и в своей деятельности руководствуется законодательством Российской Федерации, нормативными документами Бурятского отделения ПАО «Сбербанк» № 8601/0115 России, а также настоящим Уставом.

Банк может осуществлять следующие банковские операции:

- привлекать денежные средства физических и юридических лиц во вклады (до востребования и на определенный срок);

-размещать указанные в предыдущем абзаце привлеченные средства от своего имени и за свой счет;

-открывать и вести банковские счета физических и юридических лиц;

-осуществлять расчеты по поручению физических и юридических лиц, в том числе банков — корреспондентов, по их банковским счетам;

-инкассировать денежные средства, векселя, платежные и расчетные документы и осуществлять кассовое обслуживание физических и юридических лиц;

- выдавать банковские гарантии;

-осуществлять переводы денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Банк вправе осуществлять следующие сделки:

-выдавать поручительства за третьих лиц, предусматривающие исполнение обязательств в денежной форме;

- приобретать права требования от третьих лиц исполнения обязательств в денежной форме;

-доверительно управлять денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

-осуществлять операции с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

-предоставлять в аренду физическим и юридическим лицам специальные помещения или находящиеся в них сейфы для хранения документов и ценностей;

- лизинговые операции;

-оказывать консультационные и информационные услуги.

Банк вправе осуществлять иные сделки в соответствии с законодательством Российской Федерации. Все указанные банковские операции и сделки осуществляются в рублях, а при наличии соответствующей лицензии Бурятского отделения ПАО «Сбербанк» № 8601/0115 России — и в иностранной валюте.

В соответствии с лицензией Бурятского отделения ПАО «Сбербанк» № 8601/0115 России на осуществление банковских операций Банк вправе осуществлять выпуск, покупку, продажу, учет, хранение и иные операции с ценными бумагами, выполняющими функции платежного документа, с ценными бумагами, подтверждающими привлечение денежных средств во вклады и на банковские счета, с иными ценными бумагами, осуществление операций с которыми не требует получения специальной лицензии в соответствии с федеральными законами, а также вправе осуществлять доверительное управление указанными ценными бумагами по договору с физическими и юридическими лицами.

Основными видами деятельности ПАО «Сбербанк» № 8601/0115 являются кредитование предприятий малого и среднего бизнеса, а также представление банковских услуг для частных клиентов. Перечень услуг Бурятского отделения ПАО «Сбербанк» № 8601/0115 включает: расчетно-кассовое обслуживание, кредитование, конверсионные операции, валютный контроль, документарные операции, гарантийные услуги, операции с ценными бумагами, размещение временно свободных денежных средств, операции с драгоценными металлами, пластиковые карты, вклады, денежные переводы, сейфовые ячейки.

Основы стратегии развития Бурятского отделения ПАО «Сбербанк» № 8601/0115 – создание универсального Бурятского отделения ПАО «Сбербанк» № 8601/0115 с развитой филиальной сетью, повышение качества и увеличение перечня предоставляемых услуг, снижение себестоимости банковских операций, совершенствование стратегического и текущего планирования. За годы своей деятельности Банк накопил большой опыт работы с корпоративными клиентами, зарекомендовав себя, как надежный партнер. Сфера деятельности клиентов ПАО «Сбербанк» № 8601/0115 охватывает некоторые отрасли экономики, промышленности и сферы услуг. В Банке обслуживаются финансовые организации, страховые компании, торговые предприятия, автосалоны, компании, специализирующиеся на операциях с недвижимостью, строительные организации и многие другие.

Уделяя большое внимание специфике бизнеса каждого клиента, Банк обеспечивает высокий уровень сервиса, как крупным корпоративным клиентам, так и представителям среднего и мелкого бизнеса.

В число приоритетных направлений деятельности ПАО «Сбербанк» № 8601/0115 входит кредитование клиентов. Банк стремится формировать сбалансированный кредитный портфель, отдавая предпочтение сотрудничеству с надежными партнерами, имеющими хорошую деловую репутацию. Увеличение объема кредитного портфеля путем наращивания объема кредитования корпоративных клиентов и физических лиц, расширение спектра услуг по кредитованию и повышение качества обслуживания является основой кредитной политики Бурятского отделения ПАО «Сбербанк» № 8601/0115.

ПАО «Сбербанк» № 8601/0115 является банком, ориентированным на предоставление широкого спектра услуг.

Основные направления обслуживания клиентов:

- расчетно-кассовое обслуживание;

- кредитование;

- документарные операции;

- гарантийные услуги;

- операции на рынке ценных бумаг;

- размещение временно свободных денежных средств;

- пластиковые карты.

Основные направления деятельности

Клиентское обслуживание

В области клиентского обслуживания Банк предоставляет банковские услуги как корпоративным, так и частным клиентам:

• открытие и ведение текущих и депозитных счетов;

• осуществление платежей, расчетов и переводов;

• эмиссию и обслуживание пластиковых карт;

Коммерческое кредитование

Кредитный портфель - главный актив Бурятского отделения ПАО «Сбербанк» № 8601/0115. Развитие региональной сети Бурятского отделения ПАО «Сбербанк» № 8601/0115 и продвижение розничных продуктов способствовали наращиванию объемов кредитования.

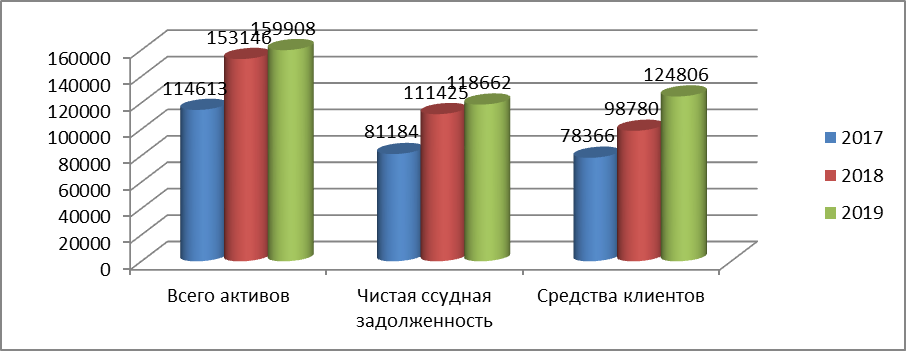

В таблице 2.1. представлена динамика пассива бухгалтерского баланса ПАО «Сбербанк» № 8601/0115 за 2017-2019гг.

Таблица 2.1 - Динамика пассива бухгалтерского баланса ПАО «Сбербанк» № 8601/0115 за 2017-2019гг.

| Показатели пассива | 2017 г. (тыс. руб.) | 2018 г. (тыс. руб.) | 2019 г. (тыс. руб.) | 2019/2018 | 2019/2017 | ||

| Абсолютное отклонение, +- | Относительное отклонение, % | Абсолютное отклонение, +- | Относительное отклонение, % | ||||

| 1. Кредиты, депозиты и прочие средства Центрального банка РФ | 13852 | 24759 | 5415 | -19344 | -78,13 | -8437 | -60,91 |

| 2. Средства кредитных организаций | 4440 | 5598 | 4355 | -1243 | -22,20 | -85 | -1,91 |

| 3. Средства клиентов, не являющихся кредитными организациями | 78366 | 98780 | 124806 | 26026 | 26,35 | 46440 | 59,26 |

| 4. в т.ч. вклады (средства физических лиц, в том числе индивидуальных предпринимателей) | 39457 | 46456 | 56787 | 10331 | 22,24 | 17330 | 43,92 |

| 5. Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток | 240 | 4352 | 1607 | -2745 | -63,07 | 1367 | 569,58 |

| 6. Выпущенные долговые обязательства | 2849 | 3615 | 4561 | 946 | 26,17 | 1712 | 60,09 |

| 7. Обязательства по текущему налогу на прибыль | - | - | 38 | 38 | 100,00 | ||

| 8. Отложенные налоговые обязательства | - | 302 | 657 | 355 | 117,55 | 657 | 100,0 |

| 9. Прочие обязательства | 1020 | 1523 | 1807 | 284 | 18,65 | 787 | 77,16 |

| 10. Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами оффшорных зон | 218 | 257 | 266 | 9 | 3,50 | 48 | 22,02 |

| 11. Всего обязательств | 100985 | 139186 | 143512 | 4326 | 3,11 | 42527 | 42,11 |

| 12. Средства акционеров (участников) | 477 | 477 | 477 | 0 | 0,00 | 0 | 0,00 |

| 13. Собственные акции (доли), выкупленные у акционеров (участников) | 1606 | 1606 | 1606 | - | - | - | - |

| 14. Резервный фонд | 25 | 25 | 25 | - | - | - | - |

| 15. Переоценка по справедливой стоимости ценных бумаг | -55 | -1390 | -327 | 1063 | -76,47 | -272 | -494,55 |

| 16. Переоценка основных средств и нематериальных активов, уменьшенная на отложенное налоговое обязательство | 581 | 567 | 467 | -100 | -17,64 | -114 | -19,62 |

| 17. Нераспределенная прибыль (убыток) прошлых лет | 8335 | 10484 | 12609 | 2125 | 20,27 | 4274 | 51,28 |

| 18. Нераспределенная прибыль (убыток) за отчетный период | 2660 | 2192 | 1538 | -654 | -29,84 | -1122 | -42,18 |

| 19. Всего источников собственных средств | 13628 | 13960 | 16395 | 2435 | 17,44 | 2767 | 20,30 |

| Всего пассивов | 114613 | 153146 | 159907 | 6761 | 4,41 | 45294 | 38,52 |

Как показывает табл.2.1., изменение пассивов в сторону увеличения в 2019 году к 2018 году на 4,41 % и к 2017 году на 38,52 % произошло за счет средств клиентов, не являющихся кредитными организациями на 26,35 % к 2018 году и на 59,26 % к 2017 году.

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток возросли и составили в 2019 году 943 тыс.руб., рост к 2017 году равен 62,59%, к 2017 году 24,41%.

Сумма выпущенных долговых обязательств увеличилась на 26,17% к 2018 году и в динамике к 2017 году на 60,09 % (1712 тыс.руб.).

Прочие обязательства увеличились на 18,65% к 2018 году и на 77,16% к 2017 году.

Отложенные налоговые обязательства увеличены на 117,55 % к 2018 году (355 тыс.руб.), а к 2017 году на 657 тыс.руб.(100%), так как в 2017 году их не наблюдается.

Обязательства по текущему налогу на прибыль имеются только в 2019 году и составляют 38,0 тыс.руб.

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами оффшорных зон увеличены на 3,50% к 2018 году и на 22,02% к 2017 году.

Средства кредитных организаций снижены на 1243 тыс.руб.(22,20%) к 2018 году и на 85,0 тыс.руб. к 2017 году (1,91%).

В результате обязательства увеличены к 2018 году на 4326 тыс.руб. (3,11%) и на 42527 тыс.руб.(42,11%) к 2017 году.

Источники собственных средств в 2019 году составили 16395 тыс. руб. , что на 17,44% больше 2018 года, и на 20,30% к 2017 году. Средства акционеров (участников) (477 тыс.руб.), эмиссионный доход (1606 тыс.руб.) и резервный фонд (25,0 тыс.руб.) не изменялись в течение трех лет.

Основными источниками являются фонды и неиспользованная прибыль прошлых лет в распоряжении кредитной организации, которая увеличилась в 2019 году 20,27 % к 2018 году и на 51,28% к 2017 году.

Нераспределенная прибыль отчетного периода снизилась на 29,84% к 2018 году и на 42,18% к 2017 году.

Структуру пассивов банка можно охарактеризовать следующим образом (см. табл. 2.2.).

Таблица 2.2 - Структура пассивов ПАО «Сбербанк» № 8601/0115 за 2017-2019гг.

| Показатели пассива | 2017 | 2018 | 2019 | |||

| Тыс. руб. | Уд. вес, % | Тыс. руб. | Уд. вес, % | Тыс. руб. | Уд. вес, % | |

| 1. Кредиты, депозиты и прочие средства Центрального банка РФ | 13852 | 12,09 | 24759 | 16,17 | 5415 | 3,39 |

| 2. Средства кредитных организаций | 4440 | 3,87 | 5598 | 3,66 | 4355 | 2,72 |

| 3. Средства клиентов, не являющихся кредитными организациями | 78366 | 68,37 | 98780 | 64,50 | 124806 | 78,05 |

| 4. В т.ч. вклады (средства физических лиц, в том числе индивидуальных предпринимателей) | 39457 | 50,35 | 46456 | 47,03 | 56787 | 45,55 |

| 5. Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток | 240 | 0,21 | 4352 | 2,84 | 1607 | 1,00 |

| 6. Выпущенные долговые обязательства | 2849 | 2,49 | 3615 | 2,36 | 4561 | 2,85 |

| 7. Обязательства по текущему налогу на прибыль | - | - | - | - | 38 | 0,02 |

| 8. Отложенные налоговые обязательства | - | 302 | 0,20 | 657 | 0,41 | |

| 9. Прочие обязательства | 1020 | 0,89 | 1523 | 0,99 | 1807 | 1,13 |

| 10. Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами оффшорных зон | 218 | 0,19 | 257 | 0,17 | 266 | 0,17 |

| 11. Всего обязательств | 100985 | 88,11 | 139186 | 90,88 | 143512 | 89,75 |

| 12. Средства акционеров (участников) | 477 | 0,42 | 477 | 0,31 | 477 | 0,30 |

| 13. Собственные акции (доли), выкупленные у акционеров (участников) | 1606 | 1,40 | 1606 | 1,05 | 1606 | 1,00 |

| 14. Эмиссионный доход | ||||||

| 15. Резервный фонд | 25 | 0,02 | 25 | 0,02 | 25 | 0,02 |

| 16. Переоценка по справедливой стоимости ценных бумаг | -55 | -0,05 | -1390 | -0,91 | -327 | -0,20 |

| 17. Переоценка основных средств и нематериальных активов, уменьшенная на отложенное налоговое обязательство | 581 | 0,51 | 567 | 0,37 | 467 | 0,29 |