Задание № 3. CИСТЕМЫ ЭКОНОМЕТРИЧЕСКИХ УРАВНЕНИЙ.

Задание № 1. ЛИНЕЙНЫЙ ПАРНЫЙ РЕГРЕССИОННЫЙ АНАЛИЗ.

На основе данных, приведенных в Приложении 1 и соответствующих Вашему варианту (таблица 2), требуется:

1. Рассчитать коэффициент линейной парной корреляции и построить уравнение линейной парной регрессии одного признака от другого. Один из признаков, соответствующих Вашему варианту, будет играть роль факторного (х), другой – результативного (y). Причинно-следственные связи между признаками установить самим на основе экономического анализа. Пояснить смысл параметров уравнения.

2. Определить теоретический коэффициент детерминации и остаточную (необъясненную уравнением регрессии) дисперсию. Сделать вывод.

3. Оценить статистическую значимость уравнения регрессии в целом на пятипроцентном уровне с помощью t-критерий Стьюдента. Сделать вывод.

4. Выполнить прогноз ожидаемого значения признака-результата y при прогнозном значении признака-фактора х, составляющим 105% от среднего уровня х. Оценить точность прогноза, рассчитав ошибку прогноза и его доверительный интервал с вероятностью 0,95.

Приложение 1

Показатели деятельности производственных предприятий

за 2006 год

| № наблюдений | Собственные оборотные средства, млн.руб. | Балансовая прибыль, млн.руб. | Дебиторская задолженность, млн.руб. | Дивиденды, начисленные по результатам деятельности, млн.руб. | Курсовая цена акции, руб. |

| A | 1 | 2 | 3 | 4 | 5 |

| 1. | 1011 | 107 | 37 | 20,33 | 92 |

| 2. | 799 | 102 | 64 | 20,04 | 83 |

| 3. | 995 | 107 | 71 | 19,87 | 95 |

| 4. | 1243 | 122 | 26 | 20,48 | 124 |

| 5. | 1507 | 108 | 51 | 20,13 | 96 |

| 6. | 947 | 108 | 41 | 20,26 | 106 |

| 7. | 1015 | 97 | 78 | 19,89 | 70 |

| 8. | 1169 | 109 | 43 | 19,92 | 97 |

| 9. | 1051 | 101 | 68 | 19,78 | 76 |

| 10. | 1372 | 116 | 34 | 20,23 | 112 |

| 11. | 1463 | 113 | 49 | 20,46 | 113 |

| 12. | 684 | 112 | 40 | 20,07 | 109 |

| 13. | 1251 | 106 | 56 | 20,23 | 91 |

| 14. | 1376 | 111 | 45 | 20,26 | 95 |

| 15. | 1193 | 113 | 44 | 20,28 | 115 |

| 16. | 1386 | 122 | 40 | 20,52 | 114 |

| 17. | 1631 | 118 | 47 | 20,28 | 133 |

| 18. | 1735 | 119 | 47 | 19,97 | 116 |

| 19. | 1181 | 102 | 49 | 19,97 | 85 |

| 20. | 922 | 100 | 65 | 19,57 | 91 |

| 21. | 1281 | 103 | 54 | 19,94 | 82 |

| 22. | 1333 | 113 | 59 | 20,29 | 105 |

| 23. | 1632 | 124 | 36 | 20,83 | 124 |

| 24. | 635 | 95 | 70 | 19,59 | 70 |

| 25. | 949 | 102 | 64 | 19,76 | 84 |

| 26. | 788 | 112 | 48 | 20,19 | 106 |

| 27. | 1728 | 124 | 30 | 20,66 | 128 |

| 28. | 1773 | 116 | 58 | 19,95 | 105 |

| 29. | 1679 | 118 | 48 | 20,61 | 121 |

| 30. | 1085 | 100 | 69 | 20,03 | 79 |

| 31. | 1214 | 99 | 58 | 19,78 | 82 |

| 32. | 1422 | 107 | 49 | 20,22 | 80 |

| 33. | 523 | 87 | 76 | 19,78 | 37 |

| 34. | 1025 | 109 | 59 | 20,09 | 101 |

| 35. | 1083 | 106 | 74 | 20,13 | 98 |

| 36. | 1466 | 113 | 54 | 20,56 | 98 |

| 37. | 1642 | 123 | 36 | 20,51 | 134 |

| 38. | 387 | 82 | 75 | 19,71 | 39 |

| 39. | 704 | 104 | 51 | 20,10 | 88 |

| 40. | 1177 | 112 | 35 | 20,32 | 108 |

| 41. | 1792 | 116 | 47 | 20,37 | 112 |

| 42. | 2072 | 106 | 33 | 20,03 | 80 |

| 43. | 1178 | 120 | 28 | 20,65 | 120 |

| 44. | 1304 | 105 | 58 | 20,19 | 88 |

| 45. | 1308 | 114 | 32 | 20,24 | 104 |

| 46. | 1416 | 107 | 58 | 20,27 | 94 |

| 47. | 1185 | 115 | 44 | 20,69 | 107 |

| 48. | 1220 | 96 | 68 | 19,85 | 82 |

| 49. | 1311 | 104 | 64 | 19,87 | 84 |

| 50. | 1288 | 108 | 25 | 20,20 | 101 |

Решение задания №1:

| № | xi | yi | yi*xi | x2 | ỹi | (xi-ẋ)2 | (yi-ȳ)2 | (ỹ-ȳ)2 | (yi-ỹi)2 |

| 1 | 37 | 20,33 | 752,21 | 1369 | 20,36 | 198,81 | 0,029241 | 0,04 | 0,00078 |

| 2 | 64 | 20,04 | 1282,56 | 4096 | 19,98 | 166,41 | 0,014161 | 0,03 | 0,00397 |

| 3 | 71 | 19,87 | 1410,77 | 5041 | 19,88 | 396,01 | 0,083521 | 0,08 | 0,00007 |

| 4 | 26 | 20,48 | 532,48 | 676 | 20,51 | 630,01 | 0,103041 | 0,13 | 0,00110 |

| 5 | 51 | 20,13 | 1026,63 | 2601 | 20,16 | 0,01 | 0,000841 | 0,00 | 0,00092 |

| 6 | 41 | 20,26 | 830,66 | 1681 | 20,30 | 102,01 | 0,010201 | 0,02 | 0,00172 |

| 7 | 78 | 19,89 | 1551,42 | 6084 | 19,78 | 723,61 | 0,072361 | 0,14 | 0,01223 |

| 8 | 43 | 19,92 | 856,56 | 1849 | 20,27 | 65,61 | 0,057121 | 0,01 | 0,12483 |

| 9 | 68 | 19,78 | 1345,04 | 4624 | 19,92 | 285,61 | 0,143641 | 0,06 | 0,01974 |

| 10 | 34 | 20,23 | 687,82 | 1156 | 20,40 | 292,41 | 0,005041 | 0,06 | 0,02901 |

| 11 | 49 | 20,46 | 1002,54 | 2401 | 20,19 | 4,41 | 0,090601 | 0,00 | 0,07364 |

| 12 | 40 | 20,07 | 802,80 | 1600 | 20,32 | 123,21 | 0,007921 | 0,02 | 0,06034 |

| 13 | 56 | 20,23 | 1132,88 | 3136 | 20,09 | 24,01 | 0,005041 | 0,00 | 0,01964 |

| 14 | 45 | 20,26 | 911,70 | 2025 | 20,25 | 37,21 | 0,010201 | 0,01 | 0,00022 |

| 15 | 44 | 20,28 | 892,32 | 1936 | 20,26 | 50,41 | 0,014641 | 0,01 | 0,00043 |

| 16 | 40 | 20,52 | 820,80 | 1600 | 20,32 | 123,21 | 0,130321 | 0,02 | 0,04176 |

| 17 | 47 | 20,28 | 953,16 | 2209 | 20,22 | 16,81 | 0,014641 | 0,00 | 0,00399 |

| 18 | 47 | 19,97 | 938,59 | 2209 | 20,22 | 16,81 | 0,035721 | 0,00 | 0,06094 |

| 19 | 49 | 19,97 | 978,53 | 2401 | 20,19 | 4,41 | 0,035721 | 0,00 | 0,04780 |

| 20 | 65 | 19,57 | 1272,05 | 4225 | 19,96 | 193,21 | 0,346921 | 0,04 | 0,15433 |

| 21 | 54 | 19,94 | 1076,76 | 2916 | 20,12 | 8,41 | 0,047961 | 0,00 | 0,03171 |

| 22 | 59 | 20,29 | 1197,11 | 3481 | 20,05 | 62,41 | 0,017161 | 0,01 | 0,05880 |

| 23 | 36 | 20,83 | 749,88 | 1296 | 20,37 | 228,01 | 0,450241 | 0,05 | 0,20968 |

| 24 | 70 | 19,59 | 1371,30 | 4900 | 19,89 | 357,21 | 0,323761 | 0,07 | 0,09138 |

| 25 | 64 | 19,76 | 1264,64 | 4096 | 19,98 | 166,41 | 0,159201 | 0,03 | 0,04707 |

| 26 | 48 | 20,19 | 969,12 | 2304 | 20,20 | 9,61 | 0,000961 | 0,00 | 0,00016 |

| 27 | 30 | 20,66 | 619,8 | 900 | 20,46 | 445,21 | 0,251001 | 0,09 | 0,04131 |

| 28 | 58 | 19,95 | 1157,1 | 3364 | 20,06 | 47,61 | 0,043681 | 0,01 | 0,01246 |

| 29 | 48 | 20,61 | 989,28 | 2304 | 20,20 | 9,61 | 0,203401 | 0,00 | 0,16586 |

| 30 | 69 | 20,03 | 1382,07 | 4761 | 19,91 | 320,41 | 0,016641 | 0,06 | 0,01528 |

| 31 | 58 | 19,78 | 1147,24 | 3364 | 20,06 | 47,61 | 0,143641 | 0,01 | 0,07931 |

| 32 | 49 | 20,22 | 990,78 | 2401 | 20,19 | 4,41 | 0,003721 | 0,00 | 0,00098 |

| 33 | 76 | 19,78 | 1503,28 | 5776 | 19,81 | 620,01 | 0,143641 | 0,12 | 0,00076 |

| 34 | 59 | 20,09 | 1185,31 | 3481 | 20,05 | 62,41 | 0,004761 | 0,01 | 0,00180 |

| 35 | 74 | 20,13 | 1489,62 | 5476 | 19,84 | 524,41 | 0,000841 | 0,10 | 0,08653 |

| 36 | 54 | 20,56 | 1110,24 | 2916 | 20,12 | 8,41 | 0,160801 | 0,00 | 0,19530 |

| 37 | 36 | 20,51 | 738,36 | 1296 | 20,37 | 228,01 | 0,123201 | 0,05 | 0,01902 |

| 38 | 75 | 19,71 | 1478,25 | 5625 | 19,82 | 571,21 | 0,201601 | 0,11 | 0,01248 |

| 39 | 51 | 20,10 | 1025,1 | 2601 | 20,16 | 0,01 | 0,003481 | 0,00 | 0,00365 |

| 40 | 35 | 20,32 | 711,2 | 1225 | 20,39 | 259,21 | 0,025921 | 0,05 | 0,00438 |

| 41 | 47 | 20,37 | 957,39 | 2209 | 20,22 | 16,81 | 0,044521 | 0,00 | 0,02345 |

| 42 | 33 | 20,03 | 660,99 | 1089 | 20,41 | 327,61 | 0,016641 | 0,07 | 0,14778 |

| 43 | 28 | 20,65 | 578,2 | 784 | 20,48 | 533,61 | 0,241081 | 0,11 | 0,02723 |

| 44 | 58 | 20,19 | 1171,02 | 3364 | 20,06 | 47,61 | 0,000961 | 0,01 | 0,01648 |

| 45 | 32 | 20,24 | 647,68 | 1024 | 20,43 | 364,81 | 0,006561 | 0,07 | 0,03555 |

| 46 | 58 | 20,27 | 1175,66 | 3364 | 20,06 | 47,61 | 0,012321 | 0,01 | 0,04342 |

| 47 | 44 | 20,69 | 910,36 | 1936 | 20,26 | 50,41 | 0,281961 | 0,01 | 0,18559 |

| 48 | 68 | 19,85 | 1349,8 | 4624 | 19,92 | 285,61 | 0,095481 | 0,06 | 0,00497 |

| 49 | 64 | 19,87 | 1271,68 | 4096 | 19,98 | 166,41 | 0,083521 | 0,03 | 0,01144 |

| 50 | 25 | 20,20 | 505 | 625 | 20,53 | 681,21 | 0,001681 | 0,14 | 0,10714 |

| Итого | 2555 | 1007,95 | 51365,74 | 140517 | 1007,95 | 9956,5 | 4,32125 | 1,9828 | 2,3385 |

| Ср. знач. | 51,1 | 20,159 | 1027,3148 | - | - | - | - |

|

|

1. Система уравнений:

1007,95=a*50+b*2555

51365,74=a*2555+b*140517

50а=1007,95-2555b

a=20,159-51,1b

51365,74=2555*(20,159-51,1*b)+140517*b

51365,74=51506,245-130560,5*b+140517*b

51365,74-51506,245=9956,5b

9956,5b=-140,505

b=-0,0141118867071762

a=20,159-51,1*(-0,0141118867071762)

a=20,8801174107367

Знак коэффициента регрессии b<0, значит связь между дебиторской задолженностью (x- признак фактор) и дивидендами, начисленными по результатам деятельности (y- признак результат) обратная и равна 0,0141118867071762. Это означает, что при уменьшении дебиторской задолженности на 1 млн. руб. дивиденды увеличиваются в 0,0141118867071762 раз.

При дебиторской задолженности равной нулю среднее значение дивидендов по результатам деятельности будет равно 20,8801174107367 млн. руб.

ϭ2x=9956,5/50=199,13

ϭ2y=4,32125/50=0,086425

ϭx=14,1113429552258

ϭy=0,293981291921782

r=(1027,3148-51,1*20,159)/14,1113429552258*0,293981291921782= =-0,7

Коэффициент корреляции r равен -0,7 это означает что связь между дебиторской задолженностью и дивидендами, начисленными по результатам деятельности обратная и достаточно сильная.

2. R2=1,9827906417918/4,32125=0,5

r2= -0,72=0,5= R2

Коэффициент детерминации R2 равен 0,5 он характеризует долю вариации признака результата, а именно дивидендов по результатам деятельности, объясняемую признаком фактором, т.е. дебиторской задолженностью. Соответственно величина 1-R2 характеризует долю дисперсии дивидендов, вызванную влиянием прочих неучтенных в модели факторов и ошибками спецификации.

3. μb=√2,3384593582082/(50-2)*9956,5=0,002120965774643

tb=-0,141118867071762/0,00221202965774643=-6,38

t критерий равен -6,38, по модулю он больше t табличного равного 2, это означает, что коэффициент b значим с вероятностью 95%.

μa=√2,3384593582082*140517/50*(50-2)*9956,5=0,117265531920241

ta=0,117265531920241/20,8801174107367=0,006

t критерий равен 0,006, по модулю он меньше t табличного равного 2, это означает, что коэффициент а незначим с вероятностью 95%.

μr=√(1-(-0,5)/(50-2)=0,106179236520567

tb=-0,7/0,106179236520567=-6,38

t критерий равен -6,38, по модулю он больше t табличного равного 2, это означает, что коэффициент корреляции r значим с вероятностью 95%.

Из того что коэффициенты b и r значимы можно сделать вывод что вся модель так же значима, т.к. коэффициент а не столь важен.

4. xp=51,1*1,05=53,655

yp=20,8801174107867-0,0141118867071762*53,655=20,1229441294632

μp=√2,3384593582082/48*(1+1/50+(53,655-51,1)2/9956,5)= =0,22298924520972

(20,1229441294632-2*0,22298924520972; 20,1229441294632+2*0,22298924520972)

(19,68;20,57)

С вероятностью 95% можно утверждать что прогнозируемые дивиденды, при условии дебиторской задолженности равной 53,655 млн. руб., будут находится в интервале от 19,68 млн.руб. до 20,57 млн. руб.

Задание № 2. МНОЖЕСТВЕННЫЙ РЕГРЕССИОННЫЙ АНАЛИЗ.

На основе данных, приведенных в Приложении и соответствующих Вашему варианту (таблица 2), требуется:

1. Построить уравнение множественной регрессии. При этом признак-результат и один из факторов остаются теми же, что и в первом задании. Выберите дополнительно еще один фактор из приложения 1 (границы наблюдения должны совпадать с границами наблюдения признака-результата, соответствующего Вашему варианту). При выборе фактора нужно руководствоваться его экономическим содержанием или другими подходами. Пояснить смысл параметров уравнения.

2. Рассчитать частные коэффициенты эластичности. Сделать вывод.

3. Определить стандартизованные коэффициенты регрессии (b-коэффициенты). Сделать вывод.

4. Определить парные коэффициенты корреляции, а также множественный коэффициент корреляции; сделать выводы.

5. Оценить значимость параметров уравнения регрессии с помощью t-критерия Стьюдента, а также значимость уравнения регрессии в целом с помощью общего F-критерия Фишера. Предложить окончательную модель (уравнение регрессии). Сделать выводы.

Решение задания №2:

1. Возьмем как второй признак фактор балансовую прибыль в млн.руб. найдем значения коэффициентов а, b1,b2.

| Коэффициенты | Стандартная ошибка | t-статистика | P-Значение | Нижние 95% | Верхние 95% | Нижние 95,0% | Верхние 95,0% | |

| Y-пересечение | 17,9854158 | 0,5664864 | 31,7490688 | 2,0936E-33 | 16,8457922 | 19,1250394 | 16,8457922 | 19,1250394 |

| Переменная X 1 | -0,00382218 | 0,00266869 | -1,43223229 | 0,15869492 | -0,00919088 | 0,00154653 | -0,00919088 | 0,00154653 |

| Переменная X 2 | 0,02180101 | 0,00420658 | 5,18259508 | 4,5253E-06 | 0,01333846 | 0,03026356 | 0,01333846 | 0,03026356 |

a= 17,9854158110736

b1= -0,00382217880347465

b2= 0,0218010079678259

y=17,9854158110736-0,00382217880347465x1+0,0218010079678259x2

Если увеличить дебиторскую задолженность на 1 млн.руб. то дивиденды, начисленные по результатам деятельности уменьшатся в 0,00382217880347465 раз, и если увеличить балансовую прибыль на 1 млн.руб., то дивиденды увеличатся в 0,0218010079678259 раз.

2. Э1=-0,00382217880347465*51,1/20,159=-0,00968864213788157

Т.к. частный коэффициент эластичности Э1<1 значит что дебиторская задолженность влияет на дивиденды незначительно.

Э2=0,0218010079678259*108,66/20,159=0,117510666

Т.к. частный коэффициент эластичности Э2<1 значит что балансовая прибыль влияет на дивиденды незначительно.

3. x1=14,1113429552258

y=0,293981291921782

x2=√4007,22/50= 8,95234047609897

β1=-0,00382217880347465*14,1113429552258/0,293981291921782=

=-0,183467715171399

β 2=0,0218010079678259*8,95234047609897/0,293981291921782=

= 0,663885939048299

| № | yi | xi1 | xi2 | y теорет. | (xi2-ẋ)2 |

| 1 | 20,33 | 37,00 | 107,00 | 20,18 | 2,76 |

| 2 | 20,04 | 64,00 | 102,00 | 19,96 | 44,36 |

| 3 | 19,87 | 71,00 | 107,00 | 20,05 | 2,76 |

| 4 | 20,48 | 26,00 | 122,00 | 20,55 | 177,96 |

| 5 | 20,13 | 51,00 | 108,00 | 20,14 | 0,44 |

| 6 | 20,26 | 41,00 | 108,00 | 20,18 | 0,44 |

| 7 | 19,89 | 78,00 | 97,00 | 19,80 | 135,96 |

| 8 | 19,92 | 43,00 | 109,00 | 20,20 | 0,12 |

| 9 | 19,78 | 68,00 | 101,00 | 19,93 | 58,68 |

| 10 | 20,23 | 34,00 | 116,00 | 20,38 | 53,88 |

| 11 | 20,46 | 49,00 | 113,00 | 20,26 | 18,84 |

| 12 | 20,07 | 40,00 | 112,00 | 20,27 | 11,16 |

| 13 | 20,23 | 56,00 | 106,00 | 20,08 | 7,08 |

| 14 | 20,26 | 45,00 | 111,00 | 20,23 | 5,48 |

| 15 | 20,28 | 44,00 | 113,00 | 20,28 | 18,84 |

| 16 | 20,52 | 40,00 | 122,00 | 20,49 | 177,96 |

| 17 | 20,28 | 47,00 | 118,00 | 20,38 | 87,24 |

| 18 | 19,97 | 47,00 | 119,00 | 20,40 | 106,92 |

| 19 | 19,97 | 49,00 | 102,00 | 20,02 | 44,36 |

| 20 | 19,57 | 65,00 | 100,00 | 19,92 | 75,00 |

| 21 | 19,94 | 54,00 | 103,00 | 20,02 | 32,04 |

| 22 | 20,29 | 59,00 | 113,00 | 20,22 | 18,84 |

| 23 | 20,83 | 36,00 | 124,00 | 20,55 | 235,32 |

| 24 | 19,59 | 70,00 | 95,00 | 19,79 | 186,60 |

| 25 | 19,76 | 64,00 | 102,00 | 19,96 | 44,36 |

| 26 | 20,19 | 48,00 | 112,00 | 20,24 | 11,16 |

| 27 | 20,66 | 30,00 | 124,00 | 20,57 | 235,32 |

| 28 | 19,95 | 58,00 | 116,00 | 20,29 | 53,88 |

| 29 | 20,61 | 48,00 | 118,00 | 20,37 | 87,24 |

| 30 | 20,03 | 69,00 | 100,00 | 19,90 | 75,00 |

| 31 | 19,78 | 58,00 | 99,00 | 19,92 | 93,32 |

| 32 | 20,22 | 49,00 | 107,00 | 20,13 | 2,76 |

| 33 | 19,78 | 76,00 | 87,00 | 19,59 | 469,16 |

| 34 | 20,09 | 59,00 | 109,00 | 20,14 | 0,12 |

| 35 | 20,13 | 74,00 | 106,00 | 20,01 | 7,08 |

| 36 | 20,56 | 54,00 | 113,00 | 20,24 | 18,84 |

| 37 | 20,51 | 36,00 | 123,00 | 20,53 | 205,64 |

| 38 | 19,71 | 75,00 | 82,00 | 19,49 | 710,76 |

| 39 | 20,10 | 51,00 | 104,00 | 20,06 | 21,72 |

| 40 | 20,32 | 35,00 | 112,00 | 20,29 | 11,16 |

| 41 | 20,37 | 47,00 | 116,00 | 20,33 | 53,88 |

| 42 | 20,03 | 33,00 | 106,00 | 20,17 | 7,08 |

| 43 | 20,65 | 28,00 | 120,00 | 20,49 | 128,60 |

| 44 | 20,19 | 58,00 | 105,00 | 20,05 | 13,40 |

| 45 | 20,24 | 32,00 | 114,00 | 20,35 | 28,52 |

| 46 | 20,27 | 58,00 | 107,00 | 20,10 | 2,76 |

| 47 | 20,69 | 44,00 | 115,00 | 20,32 | 40,20 |

| 48 | 19,85 | 68,00 | 96,00 | 19,82 | 160,28 |

| 49 | 19,87 | 64,00 | 104,00 | 20,01 | 21,72 |

| 50 | 20,20 | 25,00 | 108,00 | 20,24 | 0,44 |

| Итого | 1007,95 | 2555,00 | 5433,00 | 1007,95 | 4007,22 |

| Ср. знач. | 20,16 | 51,10 | 108,66 | 20,16 | - |

Стандартизированный частный коэффициент регрессии β1 показывает, на какую часть своего среднего квадратического отклонения sу изменятся дивиденды начисленные по результатам деятельности с изменением дебиторской задолженности, на величину своего среднего квадратического отклонения равную 14,1113429552258 при неизменном влиянии прочих факторов (входящих в уравнение).

Стандартизированный частный коэффициент регрессии β2 показывает, на какую часть своего среднего квадратического отклонения sу изменятся дивиденды начисленные по результатам деятельности с изменением балансовой прибыли, на величину своего среднего квадратического отклонения равную 8,95234047609897 при неизменном влиянии прочих факторов (входящих в уравнение).

4. Для нахождения коэффициентов воспользуемся пакетом анализа Excel.

| Регрессионная статистика | |

| Множественный R | 0,80971578 |

| R-квадрат | 0,65563964 |

| Нормированный R-квадрат | 0,64098601 |

| Стандартная ошибка | 0,17793539 |

| Наблюдения | 50 |

Ry=0,809715777384399

| y | X1 | X2 | |

| y | 1 | -0,67738213 | 0,8003813 |

| X1 | -0,67738213 | 1 | -0,74397481 |

| X2 | 0,8003813 | -0,74397481 | 1 |

rX1=-0,67738213

rX2=0,8003813

Так как коэффициент множественной корреляции Ry равен 0,8 это свидетельствует о тесной связи между дивидендами начисленными по результатам деятельности в качестве признака результата и балансовой прибылью и дебиторской задолженностью как признаков факторов.

Парные коэффициенты rX1=-0,67738213 rX2=0,8003813 говорят о том что связь между дебиторской задолженностью и дивидендами достаточно сильная и обратная, в то время как между балансовой прибылью и дивидендами прямая и сильная.

5. Для проверки значимости коэффициентов используем t-критерий Стьюдента:

| t-статистика | |

| Y-пересечение | 31,7490688 |

| Переменная X 1 | -1,43223229 |

| Переменная X 2 | 5,18259508 |

ta = 31,7490688 он больше t табличного равному двум, это значит что коэффициент а значим с вероятностью 95%;

tb1 = -1,43223229 он меньше t табличного равному двум, это значит что коэффициент b1 не значим с вероятностью 95%;

tb1 = 5,18259508 он больше t табличного равному двум, это значит что коэффициент b2 значим с вероятностью 95%.

Для проверки всего уравнения используем F-критерий Фишера:

| Дисперсионный анализ | |||||

| df | SS | MS | F | Значимость F | |

| Регрессия | 2 | 2,83318279 | 1,4165914 | 44,7424656 | 1,3177E-11 |

| Остаток | 47 | 1,48806721 | 0,031661 | ||

| Итого | 49 | 4,32125 |

Fзначим. =1,3177E-11=0,0000000000131767739344 <0,05 это значит что все уравнение значимо.

Т.к. у обоих коэффициентов сильная связь с признаком результатом (дивидендами) то окончательная модель будет выглядеть так: y=17,9854158110736-0,00382217880347465x1+0,0218010079678259x2

Задание № 3. CИСТЕМЫ ЭКОНОМЕТРИЧЕСКИХ УРАВНЕНИЙ.

На основе данных, приведенных в таблице 3 и соответствующих Вашему варианту (таблица 4) провести идентификацию модели и описать процедуру оценивания параметров уравнений структурной формы модели.

Таблица 3

| Уравнение | Вариант уравнения | Коэффициенты перед регрессорами | ||||

| y2 | y3 | x1 | x2 | x3 | ||

| y1 | 1 | 0 | 0 | a11 | a21 | a31 |

| 2 | 0 | b31 | 0 | a21 | a31 | |

| 3 | 0 | b31 | a11 | a21 | 0 | |

| 4 | 0 | b31 | a11 | 0 | a31 | |

| 5 | b21 | b31 | a11 | 0 | a31 | |

|

| y1 | y 3 | x1 | x2 | x3 | |

| y2 | 1 | b12 | b32 | 0 | 0 | a32 |

| 2 | b12 | 0 | a12 | a22 | 0 | |

| 3 | 0 | b32 | a12 | a22 | a32 | |

| 4 | b12 | b32 | a12 | a22 | 0 | |

| 5 | b12 | b32 | 0 | a22 | a32 | |

| y1 | y 2 | x1 | x2 | x3 | ||

| y3 | 1 | b13 | b23 | a13 | 0 | 0 |

| 2 | b13 | 0 | 0 | a23 | a33 | |

| 3 | b13 | 0 | a13 | 0 | a33 | |

| 4 | b13 | 0 | a13 | a23 | a33 | |

Таблица 4

| № варианта контрольной работы | Уравнение | № варианта контрольной работы | Уравнение | ||||

| y1 | y2 | y3 | y1 | y2 | y3 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 8 | y11 | y21 | y33 | 8 | y13 | y24 | y31 |

Решение задания №3:

y1=a11x1+a21x2+a31x3

y2=b12y1+b32y3+a32x3

y3=b13y1+a13x1+a33x3

Условие 1:

M- число предопределенных переменных в модели;

m- число предопределенных переменных в данном уравнении;

K – число эндогенных переменных в модели;

k – число эндогенных переменных в данном уравнении.

Необходимое (но недостаточное) условие идентификации уравнения модели:

Для того чтобы уравнение модели было идентифицируемо, необходимо, чтобы число предопределенных переменных, не входящих в уравнение, было не меньше «числа эндогенных переменных, входящих в уравнение минус 1», т.е. : M-m>=k-1;

Если M-m=k-1 , уравнение точно идентифицированно.

Если M-m>k-1, уравнение сверхидентифицированно.

Уравнение 1: M-m1=0, k1=1

0=1-1 – верно, следовательно, уравнение точно идентифицировано.

Уравнение 2: M-m2=2, k2=3

2=3-1 – верно, следовательно, уравнение точно идентифицировано.

Уравнение 3: M-m3=1, k3=2

1=2-1 - верно, следовательно, уравнение точно идентифицировано.

В данной системе уравнений соблюдается необходимое условие идентифицированности. Проверим на достаточное условие.

Условие 2:

А – матрица коэффициентов при переменных не входящих в данное уравнение.

Достаточное условие идентификации заключается в том, что ранг матрицы А должен быть равен (К-1). Ранг матрицы – размер наибольшей ее квадратной подматрицы, определитель которой не равен нулю.

Сформулируем необходимое и достаточное условия идентификации уравнения модели:

1) Если M-m>k-1 и ранг матрицы А равен К-1, то уравнение сверхидентифицированно.

2) Если M-m=k-1 и ранг матрицы А равен К-1, то уравнение точно идентифицированно.

3) Если M-m>=k-1 и ранг матрицы А меньше К-1, то уравнение неидентифицированно.

4) Если M-m<k-1, то уравнение неидентифицированно. В этом случае ранг матрицы А будет меньше К-1.

Уравнение 1:

y2 y3

2 -1 b32

3 0 -1

А=2 К=3

2=3-1 – верно, следовательно, уравнение точно идентифицировано.

Уравнение 2:

x1 x2

1 a11 a21

3 a13 0

А=2 К=3

2=3-1 - верно, следовательно, уравнение точно идентифицировано.

Уравнение 3:

y2 x2

1 0 a21

2 -1 0

А=2 К=3

2=3-1 - верно, следовательно, уравнение точно идентифицировано.

Все три уравнения системы идентифицированы следовательно вся система уравнения точно идентифицирована.

Оценка точно идентифицированного уравнения осуществляется с помощью косвенного метода наименьших квадратов (КМНК).

Алгоритм КМНК включает 3 шага:

1) составление приведенной формы модели и выражение каждого коэффициента приведенной формы через структурные параметры;

2) применение обычного МНК к каждому уравнению приведенной формы и получение численных оценок приведенных параметров;

3) определение оценок параметров структурной формы по оценкам приведенных коэффициентов, используя соотношения, найденные на шаге 1.

Задание № 4. ВРЕМЕННЫЕ РЯДЫ В ЭКОНОМИЧЕСКИХ ИССЛЕДОВАНИЯХ

На основе данных, приведенных в таблице 10 и соответствующих Вашему варианту (таблица 11), постройте модель временного ряда. Для этого требуется:

1. Построить коррелограмму и определить имеет ли ряд тенденцию и сезонные колебания.

2. Провести сглаживание ряда скользящей средней и рассчитать значения сезонной составляющей.

3. Построить уравнения тренда и сделать выводы.

4. На основе полученной модели сделать прогноз на следующие два квартала с учетом выявленной сезонности.

Таблица 11

Данные о предприятии

| № наблюдения | год | квартал | Стоимость ОПФ на конец квартала, млн.руб. |

| 6 | 2001 | 2 | 898 |

| 7 | 2001 | 3 | 794 |

| 8 | 2001 | 4 | 1441 |

| 9 | 2002 | 1 | 1600 |

| 10 | 2002 | 2 | 967 |

| 11 | 2002 | 3 | 1246 |

| 12 | 2002 | 4 | 1458 |

| 13 | 2003 | 1 | 1412 |

| 14 | 2003 | 2 | 891 |

| 15 | 2003 | 3 | 1061 |

| 16 | 2003 | 4 | 1287 |

| 17 | 2004 | 1 | 1635 |

Решение задания №4:

Таблица 13

Вспомогательные расчеты по определению коэффициента автокорреляции первого порядка

Таким образом,

,

,

Таблица 14

Вспомогательные расчеты по определению коэффициента автокорреляции второго порядка

Таким образом,

,

,

Таблица 15

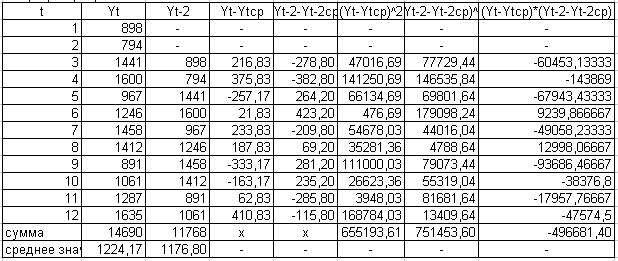

Вспомогательные расчеты по определению коэффициента автокорреляции третьего порядка

| t | Yt | Yt-3 | Yt-Ytср | Yt-3-Yt-3ср | (Yt-Ytср) 2 | (Yt-3-Yt-3ср) 2 | (Yt-Ytср)*(Yt-3-Yt-3ср) |

| 1 | 898 | - | - | - | - | - | - |

| 2 | 794 | - | - | - | - | - | - |

| 3 | 1441 | - | - | - | - | - | - |

| 4 | 1600 | 898 | 375,83 | -291,67 | 141250,69 | 85069,44 | -109618,0556 |

| 5 | 967 | 794 | -257,17 | -395,67 | 66134,69 | 156552,11 | 101752,2778 |

| 6 | 1246 | 1441 | 21,83 | 251,33 | 476,69 | 63168,44 | 5487,444444 |

| 7 | 1458 | 1600 | 233,83 | 410,33 | 54678,03 | 168373,44 | 95949,61111 |

| 8 | 1412 | 967 | 187,83 | -222,67 | 35281,36 | 49580,44 | -41824,22222 |

| 9 | 891 | 1246 | -333,17 | 56,33 | 111000,03 | 3173,44 | -18768,38889 |

| 10 | 1061 | 1458 | -163,17 | 268,33 | 26623,36 | 72002,78 | -43783,05556 |

| 11 | 1287 | 1412 | 62,83 | 222,33 | 3948,03 | 49432,11 | 13969,94444 |

| 12 | 1635 | 891 | 410,83 | -298,67 | 168784,03 | 89201,78 | -122702,2222 |

| сумма | 14690 | 10707 | x | x | 608176,92 | 736554,00 | -119536,67 |

| среднее знач. | 1224,17 | 1189,67 | - | - | - | - | - |

Таким образом, r3=-0.18,

Таблица 16

Вспомогательные расчеты по определению коэффициента автокорреляции четвертого порядка

| t | Yt | Yt-4 | Yt-Ytср | Yt-4-Yt-4ср | (Yt-Ytср)^2 | (Yt-4-Yt-4ср)^2 | (Yt-Ytср)*(Yt-4-Yt-4ср) |

| 1 | 898 | - | - | - | - | - | - |

| 2 | 794 | - | - | - | - | - | - |

| 3 | 1441 | - | - | - | - | - | - |

| 4 | 1600 | - | - | - | - | - | - |

| 5 | 967 | 898 | -257,17 | -329,00 | 66134,69 | 108241,00 | 84607,83333 |

| 6 | 1246 | 794 | 21,83 | -433,00 | 476,69 | 187489,00 | -9453,833333 |

| 7 | 1458 | 1441 | 233,83 | 214,00 | 54678,03 | 45796,00 | 50040,33333 |

| 8 | 1412 | 1600 | 187,83 | 373,00 | 35281,36 | 139129,00 | 70061,83333 |

| 9 | 891 | 967 | -333,17 | -260,00 | 111000,03 | 67600,00 | 86623,33333 |

| 10 | 1061 | 1246 | -163,17 | 19,00 | 26623,36 | 361,00 | -3100,166667 |

| 11 | 1287 | 1458 | 62,83 | 231,00 | 3948,03 | 53361,00 | 14514,5 |

| 12 | 1635 | 1412 | 410,83 | 185,00 | 168784,03 | 34225,00 | 76004,16667 |

| сумма | 14690 | 9816 | x | x | 466926,22 | 636202,00 | 369298,00 |

| среднее знач. | 1224,17 | 1227,00 | - | - | - | - | - |

Таким образом, r4=0,68,

Таблица 17

Автокорреляционная функция и коррелограмма временного ряда объема выпуска товара фирмой

| лаг | коэфавтокорреляции | коррелограмма |

| 1 | 0,12 | * |

| 2 | -0,71 | ******* |

| 3 | -0,18 | ** |

| 4 | 0,68 | ******* |

Построение аддитивной модели временного ряда с сезонными колебаниями.

Таблица 18

Расчет оценок сезонной компоненты в аддитивной модели

| t | Yt | итого за 4 квартала | скольз.сред. | центрсколсред | оценка сезонной компоненты |

| 1 | 898 | - | - | - | - |

| 2 | 794 | 4733 | 1183,25 | - | - |

| 3 | 1441 | 4802 | 1200,5 | 1191,875 | 249,125 |

| 4 | 1600 | 5254 | 1313,5 | 1257 | 343 |

| 5 | 967 | 5271 | 1317,75 | 1315,625 | -348,625 |

| 6 | 1246 | 5083 | 1270,75 | 1294,25 | -48,25 |

| 7 | 1458 | 5007 | 1251,75 | 1261,25 | 196,75 |

| 8 | 1412 | 4822 | 1205,5 | 1228,625 | 183,375 |

| 9 | 891 | 4651 | 1162,75 | 1184,125 | -293,125 |

| 10 | 1061 | 4874 | 1218,5 | 1190,625 | -129,625 |

| 11 | 1287 | - | - | - | - |

| 12 | 1635 | - | - | - | - |

Таблица 19

Расчет значений сезонной компоненты в аддитивной модели

| показатели | год | 1 кв | 2 кв | 3 кв | 4 кв |

|

| 1 | - | - | 249,125 | 343 |

|

| 2 | -348,625 | -48,25 | 196,75 | 183,375 |

|

| 3 | -293,125 | -129,625 | - | - |

| итого за i кв |

| -641,75 | -177,875 | 445,875 | 526,375 |

| средняя оценка сезонной компоненты для i квартала, Sср |

| -320,875 | -88,9375 | 222,9375 | 263,1875 |

| скорректированная сезонная компонента, Si |

| -397,19 | -88,94 | 222,94 | 263,19 |

Для данной модели имеем:

Определим корректирующий коэффициент:

Проверим условие равенства нулю суммы значений сезонной компоненты:

-397,19-88,94+222,94+263,19=0

Таблица 20

Расчет выровненных значений T и ошибок E в аддитивной модели

,

,

Рисунок 1 – стоимость ОПФ, млн. руб. (фактические, выровненные и полученные по аддитивной модели значения уровней ряда)

Для оценки качества построенной модели или для выбора наилучшей модели используется ошибка е.

Следовательно, можно сказать, что аддитивная модель объясняет 76,1% общей вариации временного ряда.

Дата добавления: 2021-03-18; просмотров: 133; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!