Классификация факторов и резервов повышения экономической деятельности предприятия

Содержание

Введение. 3

1. теоретические основы экономической эффективности производства.. 4

1.1. Сущность и классификация показателей экономической эффективности. 4

1.2. Классификация факторов и резервов повышения экономической деятельности предприятия. 7

1.3. Проблемы развития предприятия и пути повышения конкурентоспособности 19

2. анализ экономической деятельности предприятия.. 22

2.1. Характеристика предприятия. 22

2.2. Анализ показателей использования ресурсов. 23

2.3. Анализ прибыли и рентабельности. 27

2.4. Анализ финансового состояния. 29

ЗАКЛЮЧЕНИЕ. 35

СПИСОК ЛИТЕРАТУРЫ.. 37

Приложение 1. 38

ДНЕВНИК ПРОХОЖДЕНИЯ ПРАКТИКИ.. 40

Отзыв – характеристика.. 41

Введение

Целью практики являются следующие задачи:

1. Закрепить теоретические знания, полученные по дисциплинам кафедры экономики и управления специальности «финансы и кредит»;

2. Приобрести необходимые навыки самостоятельной работы по анализу и оценке финансово – экономических показателей деятельности предприятия;

3. Получить практические навыки финансового управления и расчета экономических показателей в ходе хозяйственной деятельности;

4. Развить творческую инициативу с целью решения задач по дальнейшему повышению рентабельности предприятия, улучшению его финансово-экономических показателей и эффективности хозяйственной деятельности;

5. Произвести сбор и обработку необходимого статистического материала для выполнения дипломной работы.

Объектом преддипломной практики является ООО «Спецремсервис». Материалами для анализа служат: годовые бухгалтерские отчеты, текущая финансовая и оперативная отчетность, нормативные документы и другие источники. Особое внимание уделялось ознакомлению с формами бухгалтерской, финансовой и статистической отчетности по основным показателям хозяйственной деятельности.

В процессе прохождения преддипломной производственной практики были изучены основы формирования финансового оборота, основы некоммерческой деятельности, а также тщательно рассмотрен процесс формирования и эффективного использования ресурсов предприятия.

Теоретические основы экономической эффективности производства

Сущность и классификация показателей экономической эффективности

Эффективность деятельности предприятия во многом обусловлена правильным формированием состава и структуры экономического потенциала. Потенциал (от лат. potentia - сила, мощь) в широком смысле - средства, запасы, источники, которые имеются в наличии и могут быть мобилизованы для достижения определенной цели, осуществления плана, решения какой-либо задачи.

В экономической литературе существуют различные толкования понятия экономического потенциала - от чрезвычайно узкого его понимания как годового объема производства до таких всеобъемлющих категорий, как социально-экономическая система. В современных публикациях термин "экономический потенциал" чаще встречается применительно к макроэкономике, тогда как экономический потенциал хозяйствующих субъектов определяет потенциал региона, отрасли и в целом России. Экономический потенциал является многоуровневым и многоаспектным объектом исследования, т.е. по признаку обособления производственных сил экономический потенциал можно разделить на потенциал страны, потенциал отрасли, потенциал региона, потенциал предприятия. Экономические потенциалы разных уровней различаются составом и размерами обособления ресурсов, которые определяются спецификой производства и спросом на продукцию.

Вопросу исследования потенциала, и в частности производственного потенциала предприятия, уделялось немало внимания, особенно до 1990 г. Но, несмотря на то, что развитию именно производственной базы было посвящено множество работ, а само наращивание объемов производства входило в состав наиболее приоритетных задач государственной политики, комплексный подход к рассмотрению как экономического, так и производственного потенциала не был сформулирован и проработан в должной мере.

То же можно сказать и в отношении формирования и усиления конкурентного статуса предприятия, напрямую связанного с рациональным использованием и развитием потенциала.

До недавнего времени потенциал предприятия сводился исключительно и в лучшем случае к исследованию производственного потенциала. Между тем, на наш взгляд, невозможно отожествлять производственный потенциал с экономическим или совокупным потенциалом предприятия, так же как и функционирование современного предприятия - только с производством продукции и оказанием услуг.

Экономический потенциал (страны) - совокупная способность экономики страны, ее отраслей, предприятий, хозяйств осуществлять производственно-экономическую деятельность, выпускать продукцию, товары, услуги, удовлетворять запросы населения, общественные потребности, обеспечивать развитие производства и потребления. Экономический потенциал страны определяется ее природными ресурсами, средствами производства, трудовым и научно-техническим потенциалом, накопленным национальным богатством.

По мнению И.А. Гуниной, под потенциалом предприятия принято понимать совокупность показателей или факторов, характеризующих его силу, источники, возможности, средства, запасы, способности, ресурсы и многие другие производственные резервы, которые могут быть использованы в экономической деятельности[1].

Так, Л.С. Сосненко рассматривает экономический потенциал как совокупность ресурсов и резервов, т.е. наличие активов, обеспеченных соответствующими источниками финансирования, или как способность предприятия обеспечивать свое долговременное функционирование и достижение стратегических целей на основе использования системы наличных ресурсов.

Понятие потенциала в бухгалтерской интерпретации И.Н. Богатая сформулировала следующим образом: "Потенциал предприятия представляет собой активы и источники образования активов (ресурсный потенциал) и их способность в ходе осуществления производственно-финансовой деятельности (действующий потенциал) приносить определенные финансовые результаты".

Профессор В.В. Ковалев при разработке методики оценки и анализа экономического потенциала коммерческого предприятия дает следующее его определение: "Потенциал предприятия экономический - это совокупность имущественного и финансового потенциалов предприятия". В свою очередь, под имущественным потенциалом понимается совокупность средств предприятия, находящихся под контролем; а финансовый потенциал - это характеристика финансового положения и финансовых возможностей предприятия[2].

В Большом экономическом словаре под экономическим потенциалом понимается совокупная способность экономики страны, ее отраслей, предприятий, хозяйств осуществлять производственно-экономическую деятельность, выпускать новую продукцию, товары, услуги, удовлетворять запросы населения, общественные потребности, обеспечивать развитие производства и потребления.

Н.Ф. Риффа интерпретирует экономический потенциал как совокупность ресурсов и выявленных резервов осуществления производственно-хозяйственной деятельности предприятия.

О.Н. Криворучко в своей монографии "Становление предпринимательской экономики в России" отводит экономическому потенциалу важное место, под которым понимает емкое, многоструктурное понятие, в наибольшей мере подходящее для обобщенной (интегральной) оценки экономических процессов, влияющих на разнообразие путей, форм методов проведения экономической реформы. Особое место отводится экономическому потенциалу страны как целостной системе, включающей такие потенциалы, как трудовой, инвестиционный, природно-ресурсный и инновационный.

Кроме того, как показал анализ экономической литературы, экономический потенциал можно рассматривать и как материально-технические и организационно-экономические возможности организации, и как совокупную способность отраслей народного хозяйства производить промышленную и сельскохозяйственную продукцию, осуществлять капитальное строительство, перевозки грузов, оказывать услуги населению в определенный исторический момент.

Поскольку практически все управленческие решения затрагивают экономический потенциал - его использование, управление им, возникает необходимость разработки вопросов не только анализа самого экономического потенциала, но и эффективных методов и механизмов его комплексной оценки.

Эффективное исследование проблемы развития и максимального использования экономического потенциала предприятия, безусловно, должно предваряться четкой конкретизацией этого понятия и структуры входящих в его состав элементов.

Классификация факторов и резервов повышения экономической деятельности предприятия

Рассмотрим в связи с этим основные виды или составляющие компоненты экономического потенциала предприятия.

Экономический потенциал предприятия, по мнению И.А. Гуниной, представляет собой систему, включающую в себя совокупность кадровых, финансовых, производственных, инновационных, информационных и др. потенциалов (возможностей), направленных на обеспечение долгосрочного экономического развития предприятия на основе принятых к реализации стратегий.

Экономический потенциал (как и входящие в его состав элементы), а также механизм его развития, который необходим для поддержания конкурентоспособности предприятия, в отличие от совокупного потенциала предприятия отвечает за исследование и развитие предприятия с экономических позиций. В то же время в рамках совокупного потенциала предприятия могут быть исследованы (помимо экономического) правовой, экологический и другие виды потенциалов.

Потенциал трудовой (кадровый) - основная часть экономического потенциала, характеризующаяся количественным и качественным составом трудовых ресурсов предприятия, их соответствием уровню используемой техники и технологии, а также способностью к перспективному развитию в соответствии с целями предприятия.

Финансовый потенциал - раскрывается через исследование количества и качества финансовых ресурсов, определяющих возможности функционирования и развития предприятия. Ряд факторов, характеризующих финансовый потенциал предприятия, к которым относятся: достаточность оборотных средств на предприятии, стоимость имущества предприятия, норма накопления прибыли, размер внешнего и внутреннего долга и т.д., во многом определяет инвестиционную конкурентоспособность предприятия, кредитоспособность, экономическую независимость.

Не следует также забывать, что помимо влияния непосредственно на уровень экономического потенциала предприятия, уровень финансового потенциала также оказывает косвенное влияние на другие составляющие.

Под производственным потенциалом следует понимать имеющиеся и потенциальные возможности производства к выпуску конкурентоспособной продукции при эффективном использовании основных факторов производства на основе обеспеченности основными видами ресурсов.

Каждый из элементов экономического потенциала может оцениваться с различной степенью детализации. Сущность таких методик сводится преимущественно к исследованию загрузки оборудования, технического уровня отдельных его видов, оценке отдельных элементов применяемой технологии и т.д. Помимо этого для оценки производственного потенциала необходим анализ существующих на предприятии условий для выпуска продукции, а именно зданий, сооружений, системы коммуникаций, производственных площадей. Необходимо также учитывать и рыночную стоимость основного капитала.

Уровень производственного потенциала во многом определяется потенциалом рынка, т.е. абсолютным (относительным) объемом товаров, которые могут быть закуплены или потреблены тем или иным сегментом рынка за определенный временной период.

Научно-технический потенциал представляет собой совокупность кадровых, материально-технических, информационных, инновационных и организационных ресурсов, предназначенных для достижения стоящих перед предприятием целей стратегического развития и поддержания конкурентоспособности.

Совокупность инновационного и информационного потенциалов характеризуется в основном своевременностью периодического обновления производства, сменой или усовершенствованием технологий, разработкой новых продуктов, а также возможностью качественной обработки и анализа проходящей информации.

Оценка инновационного потенциала предприятия призвана определить степень обеспеченности конкурентоспособности продукции или услуг предприятия по научно-техническим показателям конкурентоспособности предприятия в целом.

Различают два основных типа инновационной стратегии:

- адаптивную, когда предприятие использует нововведение как ответную реакцию на изменение рыночных условий в целях сохранения своих позиций на рынке, т.е. в целях выживания;

- конкурентную, когда нововведение используется в качестве отправного пункта для достижения успеха, средства получения конкурентных преимуществ.

Информационный потенциал предприятия выражается в оптимальности использования и быстроте прохождения информационных потоков на предприятии. Информация сама по себе обладает целым комплексом специфических свойств: она не расходуется в процессе потребления, не ограничена потреблением. Вместе с тем степень отлаженности информационного механизма напрямую воздействует на производственный процесс. Помимо этого быстрота реакции на внешнюю информацию и способность эффективно и своевременно ее использовать в настоящее время позволяют не только предприятиям выжить, но и значительно укрепить свои позиции.

Л.С. Сосненко в своей монографии "Анализ экономического потенциала действующего предприятия" рассматривает вопросы экономического анализа финансового положения предприятия и считает, что результат финансово-хозяйственной деятельности рассматривается как достижение определенного уровня экономического потенциала, состоящего из имущественного потенциала и финансового положения предприятия.

Модель экономического потенциала предприятия также может определяться:

- объемом и качеством имеющихся у предприятия ресурсов, включающих основные производственные и непроизводственные фонды, нематериальные активы, оборотные фонды, фонды обращения, численности работников;

- способностями менеджеров и работающих (как наемных, так и собственников) к созданию продукции оптимально использовать имеющиеся у предприятия ресурсы.

Подобно тому, как на предприятии помимо производственных протекает целый спектр иных процессов, безусловно, связанных с производством, рассматривать и исследовать такие процессы только лишь через призму производства невозможно, так же как и невозможно изучить и охарактеризовать коллектив через исследование только лишь характера трудовой деятельности каждого его члена.

Бытовавшее представление (свойственное механическому подходу к исследованию объектов) базировалось на том, что понимание объекта происходит через мысленное или физическое разделение его на части. Понимание частей, в свою очередь, также предполагает деление на более мелкие составляющие, и так до бесконечности. И поскольку такому процессу не будет завершения, для проведения анализа конкретного объекта необходимо осознать возможность его исследования как целого.

Исследование отдельных составляющих экономического потенциала предприятия и разработка мероприятий по их развитию не могут дать положительного эффекта уже потому, что не исследовано и не обосновано влияние таких составляющих друг на друга и на целостную систему, под которой мы подразумеваем экономический потенциал.

Анализируя экономический потенциал конкретного предприятия в ряду отраслевых предприятий по основным его элементам, можно выявить уровень его конкурентоспособности и, таким образом, свести анализ экономического потенциала предприятия в рыночных условиях к анализу его конкурентоспособности. Следовательно, можно говорить о конкурентоспособности потенциала предприятия, под которой понимается сравнительная комплексная оценка состояния важнейших параметров его потенциала относительно выбранных стандартов (схожего предприятия, отрасли, мировых аналогов)[3].

Изучение финансово-инвестиционного потенциала организации следует производить в разрезе трех вышеперечисленных элементов. Это объясняется сущностью самой категории финансово-инвестиционного потенциала, а также спецификой финансовой деятельности организации[4].

Финансово-инвестиционный потенциал, равно как и прочие компоненты экономического потенциала, имеет «ресурсную» составляющую, которой свойственно накапливаться и потребляться в процессе кругооборота капитала хозяйствующего субъекта. Потребность в данных ресурсах и, соответственно, их наличие, меняется на разных этапах жизненного цикла организации.

Поэтому первым шагом в определении способности организации создавать финансовые ресурсы является оценка эффективности ее деятельности, причем данная оценка призвана, прежде всего, выявить возможность наращения собственного капитала как основу всякого устойчивого развития.

Для этого мы предлагаем использовать систему неравенств, известную в теории как «золотое правило экономики предприятия»[5]:

,

,

(1) (2) (3)

где: Та - темп роста совокупных активов (здесь и далее: в анализируемом периоде по сравнению с базисным);

Тв - темп роста выручки;

Тпр - темп роста прибыли от реализации.

Очевидно, что развитие предполагает расширение деятельности, накопление собственных средств и привлечение сторонних источников финансирования, что требует выполнения первого неравенства, то есть прироста совокупных активов организации.

По нашему мнению, анализируя темп роста совокупных активов в контексте оценки финансово-инвестиционного потенциала, следует принимать в расчет только средства, участвующие в обороте, иными словами, способные создавать денежный поток. Такие виды активов, как, например, неликвидные запасы, безнадежная дебиторская задолженность, должны быть исключены из расчета.

В свою очередь, выполнение второго неравенства свидетельствует о повышении оборачиваемости совокупного капитала в отчетном периоде по сравнению с базисным.

Ускорение оборота капитала организации в общем случае свидетельствует о повышении ее платежеспособности, поскольку средства, вложенные в активы, быстрее превращаются в наиболее ликвидную их часть – денежные средства. Кроме того, ускорение оборачиваемости совокупных активов ведет к относительному снижению расходов на обслуживание каждого оборота, что также является фактором повышения экономического потенциала организации.

И, наконец, выполнение третьего неравенства свидетельствует о росте рентабельности продаж, то есть относительной прибыльности продаж. Соответственно, с ростом доли прибыли, приходящейся на одну денежную единицу реализованной продукции (выполненных работ, оказанных услуг) повышается эффективность основной деятельности организации.

Оценка результатов расчетов производится по следующим правилам:

ü Существуют так называемые «точки эффективности», в которых выполняются, по крайней мере, неравенства (2) и (3);

ü при получении убытка оценка эффективности деятельности считается негативной с присвоением 0 баллов;

ü для темпа роста прибыли менее 100 процентов предусмотрен диапазон оценок от 1 до 4 баллов с лингвистической интерпретацией указанной оценки как «неудовлетворительной». При этом баллы 1-2 рекомендуем присваивать для ситуации, когда темпы роста активов и выручки также не превышают 100 процентов, а темп роста прибыли, в свою очередь, уступает последним (одному из них либо обоим). В точке эффективности Та<Тв<Тпр<100% присваивается оценка в 4 балла, в остальных случаях целесообразно ограничиваться тремя баллами.

ü Для темпа роста прибыли большего, либо равного 100 процентам предусмотрен диапазон оценок от 5 до 8 баллов с лингвистической интерпретацией указанной оценки как «удовлетворительной». Присвоение более высокого балла зависит от соотношения темпов роста прибыли, выручки и активов между собой, а также с порогом в 100 процентов. Данному диапазону соответствуют две точки эффективности: Та<Тв<100%<=Тпр и Та<=100%<=Тв<=Тпр, которым присваивается 6 и 8 баллов соответственно;

ü последней точке эффективности: 100%<Та<Тв<Тпр - предусмотрена оценка «высокая» (10 баллов).

Следующим шагом исследования способности генерировать финансовые ресурсы является оценка способности организации поддерживать эффективную структуру баланса. В данном случае имеется в виду анализ структуры активов и источников их образования с целью определения степени его ликвидности и оптимальности содержания.

Ликвидность баланса организации напрямую связана с ее платежеспособностью, то есть способностью функционировать в рыночной среде, не нарушая хозяйственный оборот, и своевременно отвечать по своим финансовым обязательствам.

Широко известной является методика анализа ликвидности баланса организации, проводимого, в общем случае, на основе бухгалтерского баланса предприятия, и предполагающая сравнение четырех групп активов (А1-А4), сформированных по принципу снижения скорости превращения в денежные средства (ликвидности), с соответствующими четырьмя группами пассивов (П1-П4), организованных по степени срочности их оплаты.

Для целей настоящего исследования предлагаем в некоторой степени модифицировать состав вышеназванных групп активов и обязательств и сформировать данные группы только по признаку срочности, исключив смешение в пределах одной группы активов (обязательств) статьи с существенно отличающимися сроками превращения в денежные средства (погашения). Состав указанных групп представлен в таблице 1.

Таблица 1

Аналитический баланс

| Группы активов | Группы пассивов | ||

| Наименование | Состав | Наименование | Состав |

| А1 Наиболее ликвидные активы | Денежные средства; Краткосрочная дебиторская задолженность и краткосрочные финансовые вложения со сроком превращения в денежные средства до трех месяцев | П1 Наиболее срочные обязательства | Обязательства к погашению в течение трех месяцев |

| А2 Быстро-реализуемые активы | Дебиторская задолженность, подлежащая оплате в период от трех до двенадцати месяцев | П2 Краткосрочные пассивы | Краткосрочные обязательства со сроками погашения от трех до двенадцати месяцев |

| А3 Медленно-реализуемые активы | Запасы, дебиторская задолженность, подлежащая оплате более чем через двенадцать месяцев, прочие оборотные активы | П3 Долгосрочные пассивы | Долгосрочные обязательства со сроком погашения более двенадцати месяцев |

| А4 Трудно-реализуемые активы | Внеоборотные активы (основные средства, нематериальные активы, незавершенное строительство и т.д.); Неликвидные остатки товароматериальных ценностей, дебиторская задолженность, не реальная к взысканию | П4 Устойчивые пассивы | Собственный капитал, включая доходы будущих периодов и резервы предстоящих расходов |

Условия абсолютной ликвидности при этом не изменяются. Так, баланс организации будет признан абсолютно ликвидным в случае, если суммы активов по первым трем группам (А1-А3) будут равны или превышать соответствующую стоимость обязательств по трем первым группам (П1-П3). В этом случае в условиях равенства или избытка оборотных активов для обеспечения финансовых обязательств неизбежно равенство или превышение собственных средств над труднореализуемыми активами, что свидетельствует о наличии собственного оборотного капитала.

Итак, абсолютно ликвидный баланс обеспечивает выполнение следующих неравенств системы (*):

А1 >=П1

А1 >=П1

А2>=П2; (*)

А3>=П3

А4<=П4

Оценка результатов расчетов производится следующим образом:

ü Невыполнение всех четырех неравенств – оценка «негативная», 0 баллов.

ü Невыполнение двух либо трех неравенств – оценка «неудовлетворительная», соответственно 4 либо 3 балла.

ü Невыполнение одного из первых трех неравенств – оценка «удовлетворительная», 8 баллов

ü Ситуация абсолютной ликвидности: выполнение всех четырех неравенств – оценка «высокая», 10 баллов;

Оценка финансово-инвестиционного потенциала организации в части способности создавать фонды денежных средств невозможна без анализа денежных потоков. Известно, что денежные средства – наиболее ликвидная часть имущества, то есть та его часть, которая может быть немедленно направлена для исполнения финансовых обязательств организации. С одной стороны, накопление значительных сумм денежных средств на счетах организации является гарантией высокой платежеспособности, а, следовательно, одним из признаков устойчивого финансового состояния.

Однако, ни для кого не секрет, что накопление высоколиквидных средств – это, с другой стороны, отвлечение из хозяйственного оборота организации капитала и косвенные потери, связанные с инфляцией и упущенной выгодой. Как известно, целью деятельности предприятия является, как правило, не приращение денежных средств, а получение прибыли для обеспечения дальнейшей деятельности, то есть приращение капитала в широком смысле, а высоколиквидные активы являются, скорее, инструментом пополнения прочих видов ресурсов (материальных, трудовых) для продолжения производственно-коммерческого цикла.

Кроме того, важным моментом является изучение именно сбалансированности денежных поступлений и выплат, поскольку нерегулярные денежные потоки приводят к кассовым разрывам и порождают проблему неплатежей.

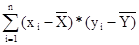

Поэтому, на наш взгляд, целесообразно оценивать сбалансированность денежных потоков. Для этого мы рекомендуем использовать коэффициент корреляции положительных (приток) и отрицательных (отток) денежных потоков [7, с.299]:

=

=

=

=  *

*

=

=

=

=

где  – коэффициент корреляции положительных и отрицательных денежных потоков в анализируемом периоде;

– коэффициент корреляции положительных и отрицательных денежных потоков в анализируемом периоде;

,

,  – соответственно положительный и отрицательный денежные потоки за i-й временной интервал анализируемого периода;

– соответственно положительный и отрицательный денежные потоки за i-й временной интервал анализируемого периода;

,

,  – соответственно средняя величина притока и оттока денежных средств за анализируемый период;

– соответственно средняя величина притока и оттока денежных средств за анализируемый период;

n – количество временных интервалов в анализируемом периоде.

Очевидно, что значение коэффициента корреляции показывает наличие зависимости между притоком и оттоком денежных средств и характеризует место организации в системе расчетов. Наиболее эффективной в целях учета фактора сезонности будет оценка денежных потоков в периоде, кратном календарному году (1,2,3 и более лет). Интерпретация коэффициента корреляции производится по известной шкале Чеддока. При этом присвоение баллов в соответствии с лингвистической интерпретацией значений коэффициента корреляции необходимо производить с учетом количества выбранных оценок по правилу, представленному в таблице 2.

Таблица 2

Дата добавления: 2021-03-18; просмотров: 97; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!