Оценка эффективности реализации концепции экономической безопасности предприятия

Для определения оптимального направления такой оптимизации целесообразно рассчитать стоимость использования финансовых ресурсов предприятием. В таблице 3.1 систематизированы соответствующие показатели, а именно стоимость источника финансирования, его доля в общей структуре, а также цена его использования и обслуживания.

Таблица 3.1 – Текущие стоимость и структура источников финансирования

| Источник капитала | Сумма, тыс. руб. | Струк-тура, % | Цена источ-ника, % | Особенности определения цены источника | |

| Собственный капитал компании | 174005 | 46,7 | 8 | ожидаемая доходность капитала акционеров | |

| Долгосрочные заемные средства | 45 | 0,0 | 9,16 | по договору кредита | |

| Краткосрочные заемные средства | 198523 | 53,3 | 9,16 | по договору займа | |

| Кредиторская задолженность | 195378 | 52,4 | 9 | отношение суммы начисленных штрафов, неустойки, процентов к величине обязательства | |

| Прочие источники финансирования | -195378 | -52,4 | 0 | бесплатный источник, но ограниченный | |

| Общая сумма пассивов, направленных на финансирование активов | 372573 | 100,0 | - | - |

Теперь можем рассчитать текущую стоимость привлечения капитала. Для этого используется формула:

WACC = E : (D+E) * re + D : (D+E) * rd * (1-t) (3.1)

где E – сумма собственного капитала;

D – сумма внешних обязательств;

re – стоимость собственного капитала;

rd – стоимость внешних обязательств;

t – налог на прибыль предприятий.

Для определения средневзвешенной стоимости заемного капитала используются данные в таблице 3.1. Получен следующий результат (таблица 3.2).

Таблица 3.2 – Средневзвешенная стоимость обязательств предприятия

| Источник капитала | Сумма, тыс. руб. | Струк-тура, % | Цена источ-ника, % | |

| Долгосрочные заемные средства | 45 | 0,0 | 9,16 | |

| Краткосрочные заемные средства | 198523 | 100,0 | 9,16 | |

| Кредиторская задолженность | 195378 | 98,4 | 9 | |

| Прочие источники финансирования | -195378 | -98,4 | 0 | |

| Всего | 198568 | 100,0 | 18,02 |

Значение показателя средневзвешенной стоимости обязательств предприятия (таблица 3.2) свидетельствует о том, что предприятие платит 18,02 руб. на каждый привлеченный рубль обязательств.

Таблица 3.3 – Средневзвешенная стоимость капитала предприятия, %

| Показатель | Значение |

| Сумма собственного капитала, тыс. руб. | 174005 |

| Сумма обязательств, тыс. руб. | 198568 |

| Всего привлеченных источников финансирования | 372573 |

| Доля собственного капитала, % | 46,7 |

| Доля обязательств, % | 53,3 |

| Стоимость собственного капитала, % | 8 |

| Стоимость внешних обязательств, % | 18,02 |

| Налог на прибыль предприятий | 0,2 |

| (1-t) | 0,8 |

| WACC | 11,42 |

Таким образом, текущая стоимость привлечения финансов компанией составляет:

16,5*0,08+(83,5*0,1448)*(1-0,2) = 11%.

Это означает, что на каждый привлеченный рубль финансирования предприятие платит в среднем 11 руб. собственникам или внешним поставщикам финансовых ресурсов.

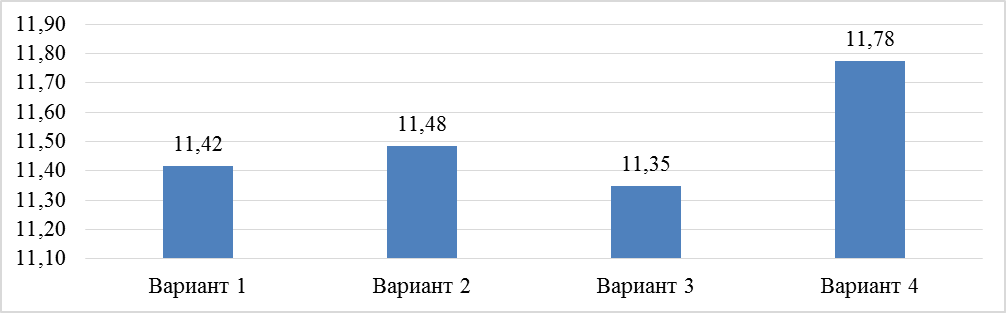

Для того чтобы определить оптимальное направление дальнейшего развития, целесообразно использовать метод сценариев. Как показано в таблице 3.4, оптимальным направлением дальнейшего развития является повышение объема товарного кредитования, уменьшение объема краткосрочных и долгосрочных кредитов. В первую очередь необходимо уменьшать кредитные ресурсы, ведь они являются наиболее дорогим источником финансирования предприятия.

Таблица 3.4 – Изменение стоимости при различных вариантах, %

| Источник капитала | Вариант 1 | Вариант 2 | Вариант 3 | Вариант 4 | |

| Структура, % | |||||

| Собственный капитал компании | 46,7 | 46,7 | 46,7 | 100,00 | |

| Долгосрочные заемные средства | 0,0 | 52,45 | 0 | 0 | |

| Краткосрочные заемные средства | 53,3 | 53,3 | 0 | 0 | |

| Кредиторская задолженность | 52,4 | 0 | 105,74 | 52,4 | |

| Прочие источники финансирования | -52,44 | -52,44 | -52,44 | -52,44 | |

| Стоимость, % | |||||

| Собственный капитал компании | 8 | 8 | 8 | 8 | |

| Долгосрочные заемные средства | 9,16 | 9,16 | 9,16 | 9,16 | |

| Краткосрочные заемные средства | 9,16 | 9,16 | 9,16 | 9,16 | |

| Кредиторская задолженность | 9 | 9 | 9 | 9 | |

| Прочие источники финансирования | 0 | 0 | 0 | 0 | |

| (1-t) | 0,8 | 0,8 | 0,8 | 0,8 | |

| WACC | 11,42 | 11,48 | 11,35 | 11,78 | |

Как можно судить по данным показателя средневзвешенной стоимости капитала (WACC) в таблице 3.4, именно в случае варианта 3 предприятие будет тратить меньше всего средств на привлечение финансовых ресурсов.

Рисунок 3.3 - Средневзвешенная стоимость капитала в случае внедрения различных финансовых тактик, %

Альтернативные сценарии приведут к увеличению стоимости финансирования предприятия. Этот результат дает четкий ответ, который заключается в необходимости максимизации кредиторской задолженности.

Конечно, этот источник финансирования ограничен, потому что поставщики не всегда соглашаются предоставить право отсрочки по выданным товарам и услугам. В этом контексте недостающая часть финансирования должна быть увеличена с помощью частного капитала. Например, компания может оставить свою чистую прибыль на следующий год, а не распределять ее между своими владельцами. Кроме того, указывается, что собственники ожидают определенного показателя рентабельности. Если руководству удастся убедить собственника в том, что эти показатели будут достигнуты, то последний вложит дополнительные средства в развитие компании. Таким образом, окончательная структура финансирования зависит от согласия поставщиков и собственников предприятия.

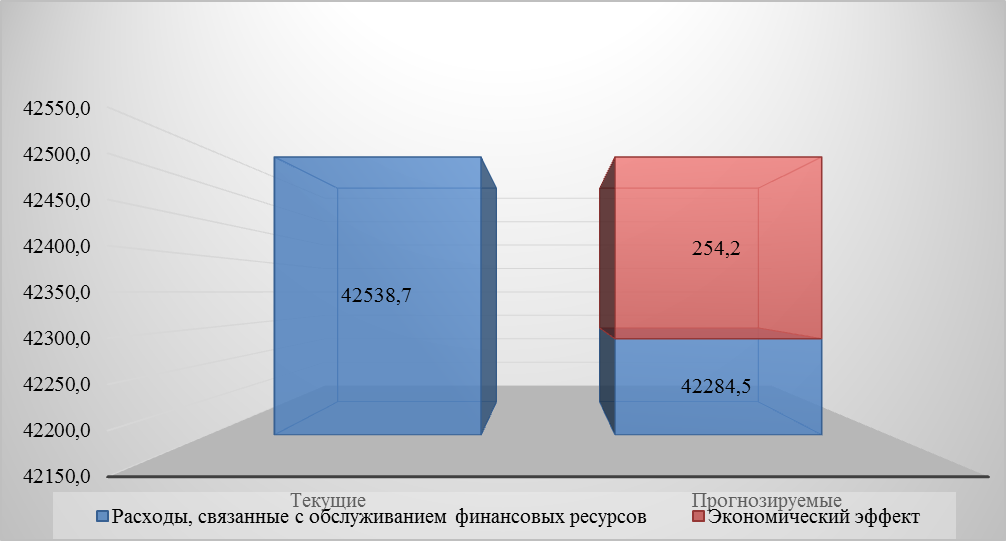

Экономический эффект от внедрения такого мероприятия будет существенным и составит 254,2 тыс. руб. в следующем году (рисунок 3.4).

Рисунок 3.4 - Экономический эффект от внедрения предложенного мероприятия, тыс. руб.

Определив сущность экономического эффекта мероприятий, целесообразно рассчитать их влияние на финансовое положение предприятия. В процессе расчета используется предположение, что изменятся только те показатели, на которые непосредственно влияют предлагаемые мероприятия. Это позволит рассчитать влияние предполагаемого события, а не других случайных событий.

Таблица 3.5 – Прогноз источников финансирования предприятия в следующем году, тыс. руб.

| ПАССИВ | Базовый | Прогноз |

| III. КАПИТАЛ И РЕЗЕРВЫ | ||

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 382201 | 382201 |

| Собственные акции, выкупленные у акционеров | 0 | 0 |

| Переоценка внеоборотных активов | 61263 | 61263 |

| Добавочный капитал (без переоценки) | 0 | 0 |

| Резервный капитал | 0 | 0 |

| Нераспределенная прибыль (непокрытый убыток) | -269459 | -269459 |

| Итого по разделу III | 174005 | 174005 |

| IV. ДОЛГОСРОЧНЫЕ | ||

| ОБЯЗАТЕЛЬСТВА | ||

| Заемные средства | 0 | 0 |

| Отложенные налоговые обязательства | 45 | 45 |

| Оценочные обязательства | 0 | 0 |

| Прочие обязательства | 0 | 0 |

| Итого по разделу IV | 45 | -45 |

| V. КРАТКОСРОЧНЫЕ | ||

| ОБЯЗАТЕЛЬСТВА | ||

| Заемные средства | 0 | 0 |

| Кредиторская задолженность | 195378 | 0 |

| Доходы будущих периодов | 0 | 0 |

| Оценочные обязательства | 3145 | 3145 |

| Прочие обязательства | 0 | 0 |

| Итого по разделу V | 198523 | 195378 |

| БАЛАНС | 372573 | 369338 |

Таким образом, предполагается, что объем финансовых ресурсов останется на прежнем уровне, но текущая структура финансирования предприятия будет оптимизирована. Это позволит вам в конечном итоге достичь более высокого финансового результата.

Как видно из таблицы 3.5, произойдет сокращение объема привлеченных средств. Указывается, что оптимальным вариантом является увеличение объема кредиторской задолженности за счет получения отсрочки платежа за поставленные товары и услуги от поставщиков компании.

В то же время размер собственного капитала может оставаться стабильным, хотя целесообразнее было бы инвестировать чистую прибыль для увеличения соответствующего показателя при условии, что отсрочка платежа не предлагается поставщиками.

Подводя итог, предлагается оптимизировать текущую финансовую политику предприятия. Указывается, что заемные средства являются самым дорогим источником финансирования, поэтому необходимо работать над снижением их доли. Доказано, что обеспечить максимальную эффективность функционирования предприятия при прочих равных условиях возможно при условии обеспечения максимально возможной доли товарных кредитов, то есть отсрочки платежа за товары и услуги, полученные от поставщиков. Вторым по значимости источником финансирования с позиции минимизации средневзвешенной стоимости капитала является собственный капитал. Определена оптимальная структура финансирования на следующий год. Экономический эффект от такого мероприятия составляет 254,2 тыс. руб.

Далее на основании полученных данных необходимо определить как измениться уровень экономической безопасности ООО «ТЛЗ» после внедрения предлагаемых мер.

Таблица 3.6 – Изменение показателя уровня экономической безопасности ООО «ТЛЗ»

| Показатель | Базовый | Прогноз | ||

| Фактическое значение коэффициента | Количество баллов | Полученное значение коэффициента | Количество баллов | |

| L2 | 0,00 | 0,00 | #ДЕЛ/0! | 0,00 |

| L3 | 0,01 | 0,00 | #ДЕЛ/0! | 0,00 |

| L4 | 0,31 | 0,00 | 19,54 | 16,50 |

| U1 | 0,47 | 17,00 | 0,47 | 17,00 |

| U3 | 2,83 | 15,00 | 2,83 | 15,00 |

| U4 | 0,47 | 6,00 | 0,47 | 6,00 |

| Итого | ххх | 38,00 | ххх | 54,50 |

Итак, по данным таблицы 3.6 видно, что предлагаемые нами направления помогут предприятию достигнуть уровня 3 класса экономической безопасности. Что свидетельствует о достижении поставленной цели в курсовой работе.

Заключение

Обеспечение экономической безопасности является процессом поддержки финансовой, информационной, кадровой, интеллектуальной и других видов безопасности на определенном уровне. Для оценки экономической безопасности используется множество методов.

Проведенный во второй главе анализ финансовых показателей ООО «ТЛЗ» показал, что Любого предпринимателя или инвестора интересует возможность увеличения доступного ему капитала. Поэтому рост собственного капитала будет указывать на налаженную бизнес-модель предприятия, способность обеспечивать усиление благосостояния участника компании. Тот факт, что в 2017-2019 гг. наблюдается сокращение этого элемента источника финансирования на 36,55%, говорит о неспособности следовать тем целям, которые установлены собственниками. Как результат, устойчивость ООО «ТЛЗ» на рынке снижается, ведь кредиторы видят, что их интересы не защищены. Ведь, сокращение собственного капитала вымывает из предприятия дополнительные фонды, способные поглотить убыток, если он произойдет. Это повышает уровень риска банкротства. Объем привлеченного у собственников капитала ООО «ТЛЗ» равен 174 005 тыс. руб. на конец 2019 г. против 274 220 тыс. руб. в 2017 г.

Выявленное повышение объема выручки ООО «ТЛЗ» c 198 662 тыс. руб. до 267 499 тыс. руб., то есть на 34,65%, свидетельствует о высоком уровне конкурентоспособности предприятия, использовании резервов усиления своего положения на конкурентном рынке. Такой процесс обеспечивает приток денежных средств, что положительно сказывается на конечных финансовых результатах. Если бизнес-модель предприятия является эффективной, то это создает возможности для обеспечения дальнейшего развития и обеспечения стабильности своего состояния. Наиболее важным индикатором, который характеризует не только эффективность управления производственной и сбытовой деятельностью, а также качество управления налоговыми обязательствами, долговой нагрузкой, прочими сторонами финансово-хозяйственной деятельности предприятия, является чистая прибыль или убыток. Кроме внутренних процессов, этот показатель также отображает способность реагировать на внешние вызовы и угрозы, которые могут нарушать финансовую безопасность предприятия. Чистая прибыль ООО «ТЛЗ» равна 13 005 тыс. руб. в 2017 г. Значение ниже нуля прямо указывает на более сильное влияние отрицательных факторов, чем положительных. ООО «ТЛЗ» не способно конкурировать на сложном рынке, а также создавать дополнительные фонды, которые в дальнейшем могут использоваться для развития своего производственного, трудового и в целом экономического потенциала. Негативное воздействие оказывает сокращение показателя на 122 705 тыс. руб., что формирует меньше источников для поддержания активного развития предприятия. Полученный результат продолжает обесценивать вложенный и накопленный ранее капитал.

В процессе оценки и анализа финансовой устойчивости используются две группы показателей, а именно те, которые отображают объем доступных собственных оборотных средств, и те, которые демонстрируют соотношение различных элементов источников финансирования. Высокий уровень финансовой автономии ООО «ТЛЗ» указывает на защищенность интересов различных поставщиков финансовых ресурсов. Ведь существенная доля собственного капитала обеспечивает выполнение обязательств в том случае, если предприятие остановит свою деятельность, в том числе и из-за банкротства. Доля капитала собственников в общей структуре источников финансирования составляет 46,7%. Это ниже значения на конец 2017 г. на 0,16.

Наиболее важным индикатором является рентабельность собственного капитала ООО «ТЛЗ», ведь он показывает, как изменился уровень благосостояния собственников. Чистая прибыль может быть вложена обратно в предприятие, либо выплачена в виде дивидендов, но оба действия одинаково влияют на материальное положение инвесторов, вложивших в долевые ценные бумаги. Ведь улучшение их положения произойдет либо за счет получения дополнительных денежных средств, либо за счет повышения стоимости тех долевых активов, которыми они обладают. На каждый рубль используемого в 2019 г. собственного капитала собственники получили чистый убыток в размере -0,6304 рублей. Очевидно, что управленцы не обеспечивают приемлемую работу компании, а текущая бизнес-модель приводит к ухудшению материального положения собственников. Отрицательная динамика показателя указывает на факт недостаточного поиска резервов усиления результативного показателя. Невозможно осуществить экономическую интерпретацию окупаемости собственного капитала, так как рентабельность этого источника финансирования отрицательная.

Также во второй главе курсовой работы мы определили, что уровень экономической безопасности ООО «ТЛЗ» относиться к 4 –му классу, что означает неустойчивость финансового положения.

В третьей главе курсовой работы предлагается оптимизировать текущую финансовую политику предприятия ООО «ТЛЗ». Указывается, что заемные средства являются самым дорогим источником финансирования, поэтому необходимо работать над снижением их доли. Доказано, что обеспечить максимальную эффективность функционирования предприятия при прочих равных условиях возможно при условии обеспечения максимально возможной доли товарных кредитов, то есть отсрочки платежа за товары и услуги, полученные от поставщиков. Вторым по значимости источником финансирования с позиции минимизации средневзвешенной стоимости капитала является собственный капитал. Определена оптимальная структура финансирования на следующий год. Экономический эффект от такого мероприятия составляет 254,2 тыс. руб. Стоит отметить, что предлагаемые нами направления помогут предприятию достигнуть уровня 3 класса экономической безопасности. Что свидетельствует о достижении поставленной цели в курсовой работе.

Список литературы

1. Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ) http://www.consultant.ru/document/cons_doc_LAW_28399

2. Гражданский кодекс РФ (часть первая) от 30.11.1994 г. №51-ФЗ URL: http://www.consultant.ru./lenta/innovation/514 (дата обращения: 16.11.2020).

3. Федеральный закон РФ от 26.10.2002 г. №127-ФЗ «О несостоятельности (банкротстве)» URL: http://www.consultant.ru /document/cons_doc_LAW_39331/ (дата обращения: 16.11.2020).

4. Указ Президента РФ от 13.05.2017 г. №208 «О Стратегии экономической безопасности Российской Федерации на период до 2030 года» URL: http://www.consultant.ru/document/cons_doc_ LAW_216629 /942772dce30cfa36b671bcf19ca928e4d698a928/ (дата обращения: 16.11.2020).

5. Абдулгалимов А.М. Экономическая сущность банкротства организации // В сборнике: Современные исследования в гуманитарных и естественнонаучных отраслях Сборник научных статей. – М., 2019. - С.33-36.

6. Андреев Д.А., Касюк Е.А. Антикризисное финансовое управление при угрозе банкротства //В сборнике: НАУКА И ОБЩЕСТВО: ПРОБЛЕМЫ СОВРЕМЕННЫХ ИССЛЕДОВАНИЙ ХIII Международная научно-практическая конференция Сборник статей. – М., 2019. С.62-68.

7. Батищева Ю.В. О некоторых процедурах банкротства //Инновационная наука. 2016. № 12-1. С.21-23.

8. Большакова О.Н //Банкротство предприятий в современных условиях России. Журнал экономической теории 2017. №2. С.62-65.

9. Быкова Н. Н. Методы прогнозирования банкротства предприятия //Молодой ученый. 2016. №28. С.368-372

10. Васильев Е.В. Правовое регулирование несостоятельности и банкротств в гражданском и торговом праве капиталистических государств URL: https://search.rsl.ru/ru/record/01001202654 (дата обращения: 16.11.2020).

11. Волкова О.И. Экономика предприятия.– М., ИНФРА-М, 2019. – 416 с.

12. Григорян А.А. Практические аспекты диагностики угрозы банкротства предприятия //Научные достижения и открытия современной молодёжи. Сборник статей победителей международной научно-практической конференции: в 2 частях. – М., 2017. - С.550-552

13. Ендовицкий Д. А. Комплексный экономический анализ деятельности управленческого персонала. – М.: КноРус, 2018. - 16 c.

14. Енюков И.С. Финансовый анализ хозяйственной деятельности предприятия: Учебное пособие. - М.: Финансы и статистика, 2018. – 228 с.

15. Ермолович Л.Л. Анализ хозяйственной деятельности предприятия: Учеб. пособие. - Мн.: Интер-прессервис, 2018. – 437с.

16. Иванкова И.А. Сравнительная оценка официальных методик финансового состояния //Вестник Ростовского государственного экономического университета (РИНХ). 2016. № 21. С.47–53

17. Киракосян А.М., Милославская Р.А. Анализ возникновения банкротства (несостоятельности) предприятия //Научный электронный журнал Меридиан. 2020. №1 (35). С.372-374.

18. Киселева Т.М. Диагностика несостоятельности как задача предотвращения банкротства //Научный электронный журнал Меридиан. 2020. №3 (37). С.537-539.

19. Колчина Н.В. Финансы предприятий: Учебник для вузов / Под ред. Н.В. Колчиной. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2019. – 447 с.

20. Коновалов А.А. Повышение конкурентоспособности, как фактор укрепления экономической безопасности предприятия – URL: http://rostjournal.ru/?p=1014 (дата обращения: 16.11.2020).

21. Либерман К.А., Беспалов М.В. Ликвидация. Банкротство. Реорганизация. - М.: Логос, 2017. - 308 с.

22. Маркарьян Э.А. Экономический анализ хозяйственной деятельности: Учебное пособие. - М.: КноРус, 2017. - 536 c.

23. Официальный сайт предприятия ООО «Тверской Лакокрасочный Завод» - URL: https://paintfactory.ru/ (дата обращения: 16.11.2020)

24. Панин С.И., Иманалиева И.И., Романова Ю.В. Использование моделей для оценки вероятности банкротства предприятия //В сборнике: Управление инновационным развитием агропродовольственных систем на национальном и региональном уровнях Материалы международной научно-практической конференции. В 2-х частях. – М., 2019. С.135-139.

25. Ряховская А.Н., Арсенова Е.В., Крюкова О.Г. Зарубежная практика антикризисного управления. Учебное пособие / Под редакцией А.Н. Ряховской. – М., 2020. – 147 с.

26. Смит А. О капитале, ссужаемом под проценты URL: https://vuzlit.ru/1164237/naturalisticheskaya_teoriya_kredita (дата обращения: 16.11.2020).

27. Солопова А.Е. Банкротство предприятий в современных условиях //Новая наука: Проблемы и перспективы. 2017. № 1-1. С. 225-228.

28. Средневзвешенные процентные ставки по кредитам, предоставленным кредитными организациями нефинансовым организациям в рублях, (в целом по Российской Федерации) - URL: https://www.cbr.ru/statistics/?PrtId=int_rat (дата обращения: 16.11.2020)

29. Теплова Т.В. Финансовый менеджмент: управление капиталом и инвестициями: Учебник для вузов. – М.: ГУ ВШЗ, 2018. – 504 с.

30. Фомин Я.А. Диагностика кризисного состояния предприятия URL: https://ru.b-ok.cc/book/716600/abadac (дата обращения: 16.11.2020).

31. Уткин Э.А. Финансовый менеджмент: Учебник для вузов. – М.: Зерцало, 2017. – 265 с.

32. Altman E. I. Further Empirical Investigation of the Bankruptcy Cost Question // The Joumal of Finance, September 1984, pp.1067-1089.

Приложение 1

[1] Коновалов А.А. Повышение конкурентоспособности, как фактор укрепления экономической безопасности предприятия – URL: http://rostjournal.ru/?p=1014 (дата обращения: 16.11.2020)

[2] Большакова О.Н //Банкротство предприятий в современных условиях России. Журнал экономической теории 2017. №2. С.62-65

[3] Колчина Н.В. Финансы предприятий: Учебник для вузов / Под ред. Н.В. Колчиной. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2019. – С.147.

[4] Киракосян А.М., Милославская Р.А. Анализ возникновения банкротства (несостоятельности) предприятия // Научный электронный журнал Меридиан. - 2020. -№1 (35). - С.372-374.

[5] Григорян А.А. Практические аспекты диагностики угрозы банкротства предприятия // Научные достижения и открытия современной молодёжи. Сборник статей победителей международной научно-практической конференции: в 2 частях. – М., 2017. - С.50-552.

[6] Колчина Н.В. Финансы предприятий: Учебник для вузов / Под ред. Н.В. Колчиной. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2019. – С.156.

[7] Ковалев В.В. Управление денежными потоками, прибылью и рентабельностью: Учебник. – М.: Велби, 2017. – С.191.

[8] Панин С.И., Иманалиева И.И., Романова Ю.В. Использование моделей для оценки вероятности банкротства предприятия // В сборнике: Управление инновационным развитием агропродовольственных систем на национальном и региональном уровнях Материалы международной научно-практической конференции. В 2-х частях. – М., 2019. С.135-139.

[9] Уткин Э.А. Финансовый менеджмент: Учебник для вузов. – М.: Зерцало, 2017. – С.36-37.

[10] Григорян А.А. Практические аспекты диагностики угрозы банкротства предприятия // Научные достижения и открытия современной молодёжи. Сборник статей победителей международной научно-практической конференции: в 2 частях. – М., 2017. - С.550-552.

[11] Ковалев В.В. Управление денежными потоками, прибылью и рентабельностью: Учебник. – М.: Велби, 2017. – С.196.

[12] Киреева Н.В. Экономический и финансовый анализ: Учебное пособие. - М.: Инфра-М, 2018. - С.155.

[13] Панин С.И., Иманалиева И.И., Романова Ю.В. Использование моделей для оценки вероятности банкротства предприятия // В сборнике: Управление инновационным развитием агропродовольственных систем на национальном и региональном уровнях Материалы международной научно-практической конференции. В 2-х частях. – М., 2019. С.135-139.

[14] Григорян А.А. Практические аспекты диагностики угрозы банкротства предприятия // Научные достижения и открытия современной молодёжи. Сборник статей победителей международной научно-практической конференции: в 2 частях. – М., 2017. - С.550-552.

[15] Волкова О.И. Экономика предприятия – М., ИНФРА-М, 2019. – С.211.

[16] Уткин Э.А. Финансовый менеджмент: Учебник для вузов. – М.: Зерцало, 2017. – С.36-37.

[17] Григорян А.А. Практические аспекты диагностики угрозы банкротства предприятия // Научные достижения и открытия современной молодёжи. Сборник статей победителей международной научно-практической конференции: в 2 частях. – М., 2017. - С.550-552.

[18] Батищева Ю.В. О некоторых процедурах банкротства // Инновационная наука. - 2016. - № 12-1. - С.21-23.

[19] Ряховская А.Н., Арсенова Е.В., Крюкова О.Г. Зарубежная практика антикризисного управления. Учебное пособие / Под редакцией А.Н. Ряховской. - М., 2020. – С.36.

[20] Панин С.И., Иманалиева И.И., Романова Ю.В. Использование моделей для оценки вероятности банкротства предприятия //В сборнике: Управление инновационным развитием агропродовольственных систем на национальном и региональном уровнях Материалы международной научно-практической конференции. В 2-х частях. – М., 2019. - С.135-139.

[21] Боди З. Большаков, С.В. Основы управления финансами: Учебное пособие. – М.: ФБК-Пресс, 2019. – С.158.

[22] Киреева Н. В. Экономический и финансовый анализ: Учебное пособие. - М.: Инфра-М, 2018. - С.211.

[23] Батищева Ю.В. О некоторых процедурах банкротства // Инновационная наука. - 2016. - № 12-1. - С.21-23.

[24] Волкова О.И. Экономика предприятия – М., ИНФРА-М, 2019. – С.196.

[25] Официальный сайт предприятия ООО «Тверской Лакокрасочный Завод» - URL: https://paintfactory.ru/ (дата обращения: 16.11.2020)

[26] Средневзвешенные процентные ставки по кредитам, предоставленным кредитными организациями нефинансовым организациям в рублях, (в целом по Российской Федерации) [Электронный ресурс] – Режим доступа: https://www.cbr.ru/statistics/?PrtId=int_rat

Дата добавления: 2021-03-18; просмотров: 581; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!