Види та функції фінансового контролінгу

ВСТУП

На сьогоднішній день в економіці України все більшу частину почав займати середній та великий бізнес. І от, з розвитком та збільшенням компанії, коли зростає обсяг виробництва, збільшується чисельність працівників, стає більш жорсткою конкуренція та знижується рентабельність, перед власником постає питання ефективного управління компанією. Більшість компаній на цьому етапі розвитку звертають увагу на контролінг, який стає все популярнішим серед українських підприємців.

Однією з причин виникнення кризової ситуації на багатьох українських підприємствах є низький рівень менеджменту. Істотним фактором, який зумовлює прийняття неправильних управлінських рішень, є відсутність на вітчизняних підприємствах ефективної системи контролінгу.

Більшість фахівців з управління підприємством під контролінгом розуміють функціональну систему планування, контролю, аналізу відхилень, координації, внутрішнього консалтингу та загального інформаційного забезпечення керівництва підприємством. Інакше кажучи, контролінг — це спеціальна саморегулююча система методів та інструментів, яка спрямована на функціональну підтримку менеджменту підприємства і включає інформаційне забезпечення, планування, координацію, контроль і внутрішній консалтинг.

Фінансовий контролінг зорієнтований на функціональну підтримку фінансового менеджменту, що визначає його зміст та основні завдання. Провідною метою фінансового контролiнгу є орієнтація управлінського процесу на максимізацію прибутку та вартості капіталу власників при мінімізації ризику і збереженні ліквідності та платоспроможності підприємства. Для досягнення цієї мети фінансовий контролінг (контролер) вирішує такі функціональни завдання: координація, фінансова стратегія, планування та бюджетування, бюджетний контроль, внутрішній консалтинг та методичне забезпечення, внутрішній аудит та ревізія.

|

|

|

В управлінні фінансовою діяльністю вітчизняних підприємств система контролінгу ще не отримала відповідного поширення, це і визначило актуальність теми, мету, предмет та завдання випускної роботи.

Предмет дослідження – організаційно-методичні основи формування та функціонування фінансового контролінгу на підприємстві.

Об`єкт дослідження – фінансова діяльність підприємства.

Метою роботи є обґрунтування необхідності впровадження в практичну діяльність підприємства системи фінансового контролінгу для покращення результатів фінансово-господарської діяльності.

Відповідно до поставленої мети завдання роботи полягають у наступному:

- дослідити роль контролінгу в системі фінансового менеджменту підприємства;

|

|

|

- розглянути сутність, основні види та завдання фінансового контролiнгу;

- визначити центральні функції контролінгу;

- розглянути методи фінансового контролінгу;

- виконати діагностику фінансового-господарської діяльності ВП Взуттева фабрика «АСПЕКТ».

Як спеціальні методи дослідження в роботі використані методи порівняння, техніко-економічного аналізу, статистичних угруповань, метод таблиць і графіків, економічних розрахунків.

Також для аналізу використовувалися наступні джерела інформації: нормативні документи України, наукові розробки та навчальні посібники, періодична література, а також матеріали, що відображають господарську та фінансову діяльність об’єкту дослідження.

Випускна робота складається зі вступу, двох розділів, висновків, списку літератури, додатків. Робота містить 9 таблиць, 9 рисунків. Обсяг роботи – 57 сторінка.

ТЕОРЕТИЧНІ АСПЕКТИ ФОРМУВАННЯ СИСТЕМИ ФІНАНСОВОГО КОНТРОЛІНГУ НА ПІДПРИЄМСТВІ

Поняття м ета та завдання фінансового контролінгу

Найбільший внесок у теорію фінансового контролінгу в наш час зробив чеський науковець Ф. Фрайберг [26]. Він у своїй праці "Фінансовий контролінг" детально розглянув сутність, необхідність і порядок впровадження фінансового контролінгу, а також описав його методи та процедури. Ф. Фрайберг визначає фінансовий контролінг, як підсистему контролінгу підприємства, метою якої є забезпечення оптимального рівня фінансової рівноваги суб'єкта господарювання, максимізація вартості капіталу та отримання прибутків.

|

|

|

Як і при визначенні поняття контролінгу, в економічній літературі бракує єдності у визначенні фінансового контролінгу. Наприклад представник "німецької" школи Р. Гіленкірх [25], описує фінансовий контролінг як набір управлінських координуючих заходів у всіх фінансових сферах, а також як зв'язок між фінансовими та нефінансовими послугами так само як і між фінансовою сферою та всім управлінням підприємством. Ці управлінські заходи функціонують з метою забезпечення виконання основного завдання фінансового контролінгу (та й управління підприємством взагалі), яке полягає в підтримці ліквідності та платоспроможності підприємства за одночасної максимізації його вартості. Інший німецький вчений професор Г. Менш [25] визначає фінансовий контролінг як вид контролінгу, який тісно пов'язаний з фінансовим менеджментом та економіко-фінансовими проблемами, що виникають у ході діяльності підприємства. Автор також визначає контролінг як сферу завдань для підтримки фінансового менеджменту, причому така підтримка ґрунтується на забезпеченні інформаційного потоку, реалізації проектів фінансового планування і контролю, та на забезпеченні фінансового планування, контролю та фінансової звітності.

|

|

|

Український вчений доцент М.І. Татарчук визначає фінансовий контролінг як контролюючу систему, що забезпечує концентрацію контрольних дій на найбільш пріоритетних напрямках фінансової діяльності підприємства, своєчасне виявлення відхилень фактичних показників від запланованих і прийняття оперативних управлінських рішень, які забезпечать нормалізацію цих показників [22]. Також на думку М.І. Татарчука фінансовий контролінг варто визначити як інтегроване планування, оцінку та передачу фінансових даних (з враховуванням особливостей сегмента ринку, в якому функціонує суб'єкт господарювання, особливостей і чинників, які можуть впливати на прийняття управлінських рішень керівництвом) з метою задоволення фінансових, майнових інтересів та передбачення прибутків підприємства. Очевидно, фінансовий контролінг також охоплює набір методик, спрямованих на вдосконалення облікової політики та управлінської практики підприємств на підставі фінансових критеріїв успішності та функціонування.

Професор О.О. Терещенко [23] зазначає, що, зі своєю появою у 20-х роках XX ст., фінансовий контролінг був сконцентрований лише на фінансових завданнях і розглядався виключно як функціональний блок фінансового менеджменту, проте з часом діапазон його функціонування розширився і став охоплювати ще й такі сфери діяльності підприємства, як виробництво, маркетинг, постачання тощо. Але з цього твердження випливає, що це вже не фінансовий контролінг, а контролінг.

Аналізуючи наведені визначення, вважаємо за доцільне запропонувати власне визначення поняття фінансового контролінгу. Фінансовий контролінг, на нашу думку, є інтегрованою підсистемою прийняття управлінських рішень щодо пріоритетних напрямків фінансової діяльності підприємства, яка базується на комплексному аналізі даних бухгалтерського обліку, внутрішнього контролю та передбачає узгодження (інтеграцію) фінансових аспектів функціонуванняусіх підрозділів підприємства. Фінансовий контролінг допомагає визначити фінансовий стан підприємства, нові напрямки його розвитку та рівень пристосування до ринкових умов. Необхідність проведення фінансового контролінгу на підприємстві полягає у потребі постійного моніторингу максимізації результатів господарської діяльності і порівнянні їх з планом; в оцінці платоспроможності; спостереженні за ліквідністю; в збільшенні вартості підприємства та забезпеченні довгострокового розвитку останнього.

У фінансового контролінгу є власний предмет та об'єкт. Професор П. Хорват [25] визначає предмет фінансового контролінгу як набір координуючих завдань, які пов'язані з внесками та платежами, наприклад, фінансові витрати бюджету тощо. Очевидно, що таке трактування поняття предмета є досить вузьким, а тому, на нашу думку, до предмета фінансового контролінгу доцільно додати також усі мікроекономічні процеси підприємства, які прямо чи опосередковано впливають на фінансові ресурси. До окремих об'єктів фінансового контролінгу варто віднести: фактори виробництва, фінансові процеси, показники ефективності їх виконання та організації, а також показники фінансового стану підприємства.

Основною метою фінансового контролінгу є забезпечення, за допомогою фінансових інструментів, стабільного розвитку підприємства у певному сегменті ринку, орієнтація управлінського процесу на максимізацію прибутку і вартості капіталу та мінімізацію фінансових ризиків. Справді, як слушно- зазначають Д. Хан та Г. Гутенберг [27] фінансовий контролінг реалізує головну монетарну ціль компанії — оптимізує фінансові результати через максимізацію прибутку і вартості капіталу при збережені стабільної ліквідності та платоспроможності підприємства. До мети фінансового контролінгу також можна віднести досягнення поставлених органами управліннязавдань та захист фінансових стратегічних та операційних цілей підприємства. Професор Р. Ешенбах [25] зазначає, що головною метою фінансового контролінгу є забезпечення стабільності та фінансової рівноваги на підприємстві.

Цілі фінансового контролінгу конкретизуються його завданнями. До завдань фінансового контролінгу Р. Ешенбах [25] відносить фінансове планування та контроль, які охоплюють усі аспекти функціонування компанії та надають можливість менеджерам опрацювати та реалізувати економічно-фінансові цілі підприємства. Вважаємо слушною також думку професора П. Доната [25], який у своїй праці серед завдань фінансового контролінгу наголошує на важливості забезпечення фінансової рівноваги на підприємстві, тобто на розподілі фінансових ресурсів таким чином, щоб суб'єкти господарювання забезпечили власні потреби виробництва, покрили поточну заборгованість та вчасно розраховувалися з державою і акціонерами (якщо форма суб'єкта господарювання — це AT).

Польські вчені [25] визначають фінансовий контролінг як елемент стратегічного управління та регулювання. На думку доктора Г. Блох [25] завданням контролінгу на фінансовому рівні є створення та впровадження системи фінансового планування, введення показників фінансового стану підприємства, приготування інформації для прийняття управлінських рішень. За допомогою інформації фінансового та управлінського обліку, яку використовує фінансовий контролінг, визначають ефективність використання ресурсів, хід господарських процесів, формування прибутку та показники фінансового стану підприємства. Зауважимо також, що за допомогою фінансового контролінгу складають плани щодо показників ліквідності, прийняття управлінських рішень, фінансування певних проектів і планування бюджетів, які у подальшій діяльності порівнюють з реальними показниками.

Отже, фінансовий контролінг є не лише системою внутрішнього контролю фінансової діяльності, але й системою зв'язку між формуванням інформаційної бази, фінансовим аналізом та фінансовим плануванням на підприємстві. Фінансовий контролінг тісно пов'язаний з плануванням, управлінням і контролем фінансів підприємства. Він займається формуванням фінансових цілей підприємства, розробкою планів щодо втілення фінансових завдань і забезпечення процесу прийняття управлінських рішень.

Види та функції фінансового контролінгу

Незалежно від поставлених завдань, фінансовий контролінг, як і сам контролінг, поділяють за часовою ознакою на оперативний та стратегічний. Кожен з них включає різні інструменти, процеси планування та оцінювання. Стратегічний фінансовий контролінг спрямований на забезпечення досягнення довгострокових цілей, зокрема, збільшення вартості та забезпечення стабільного розвитку підприємства. До компетенції оперативного фінансового контролінгу належать серед- ньо- і короткострокові планування та оцінювання діяльності, які спрямовані на визначення короткострокових цілей; координація (управління) дій щодо виявлення, зменшення та уникнення ризиків; забезпечення прийняття швидких управлінських рішень (рис. 1.1).

Рис. 1.1. Часовий поділ фінансового контролінгу

Основу стратегічного фінансового контролінгу формує довгострокове планування, яке визначає майбутню стратегію діяльності всього підприємства або ж окремого напрямку його діяльності. Поділяємо думку німецького економіста А. Кюнцлє, який зазначає, що для забезпечення функціонування стратегічного фінансового контролінгу на підприємстві необхідно створити базу для стратегічного фінансового бюджету та стратегічних узагальнень [25]. Поясненням до вище зазначеного може слугувати графік, запропонований цим автором [25], у якому проілюстровано частини-етапи впровадження стратегічного фінансового контролінгу (рис. 1.2).

Рис. 1.2 Складові стратегічного фінансового контролінгу

Фактично, таке покрокове застосування фінансового контролінгу дозволить максимально ефективно проаналізувати діяльність підприємства, спрогнозувати його подальші дії та сформувати варіанти стратегічних управлінських рішень.

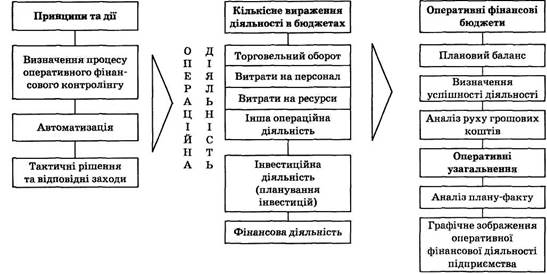

Оперативний фінансовий контролінг спрямований на розробку середньо- та короткострокових стратегій. Як і стратегічний фінансовий контролінг, оперативний фінансовий контролінг має кілька складових: принципи та дії, кількісне відображення показників діяльності та складання оперативних фінансових бюджетів, які відображено на рис. 1.3. Взаємодію стратегічного та оперативного фінансового контролінгу відображено в додатку А, де показане чітке налагодження функціонування цих видів підсистеми прийняття управлінських рішень, принципи їх реалізації та кількісне вираження, а також види бюджетів,які при цьому застосовують.

Рис. 1.3 складові оперативного фінансового контролінгу

За допомогою табл. 1.1 відобразимо стримуючі та стимулюючі фактори, які впливають на ефективність функціонування як стратегічного, так і оперативного виду контролінгу.

Таблиця 1.1 Елементи впливу на функціонування різних видів фінансового контролінгу

| Види фінансового контролінгу | Завдання | Стимулюючі фактори | Стримуючі фактори |

| Стратегічний фінансовий контролінг | Планування та оцінка довгострокових цілей та стратегій на основі фінансових показників. | Чітко визначений стратегічний процес планування. Впровадження інструментів стратегічного планування. Подальший бенчмаркінгу галузі. | Занадто детальне планування майбутніх показників. «Ізольоване» планування показників успішності. Недостатнє знання про методи та інструменти оцінк проектівю |

| Оперативний фінансовий контролінг | Планування та оцінка середньо та короткострокових цілей та виявлення ризиків. | Хороша організація обліку. Хороше забезпечення електоронно-обчислювальною технікою. Наявність інформації. | Ведення відкритого бухгалтерського обліку. Складна структура підприємства. Відсутність забезпечення.Занадто детальна сегментація за галузями та напрямами діяльностію |

Незважаючи на часовий поділ фінансового контролінгу, обидва його види тісно взаємодіють між собою та мають багато спільного (дод. А). Приклад взаємодії стратегічного і оперативного фінансового контролінгу – бюджетування, що є одним з найважливіших елементів як оперативного, так і стратегічного фінансового котролінгу. Застосування оперативних бюджетів щомісяця дозволяє провести контроль ефективності заходів, які використовує як підприємство загалом, так і окремі його підрозділи, наприклад, для зменшення або ж взагалі відмови від певних проектів, з метою прискорення процесу прийняття управлінських рішень.

Використання стратегічних бюджетів дає змогу визначити рух грошових коштів; спрогнозувати витрати та доходи, а отже, і визначити план діяльності на майбутні періоди. Оскільки бюджетування є найважливішим елементом і водночас методом фінансового контролінгу, варто зауважити, що застосування "стандартної" системи формування бюджетів не зав жди дає можливість правильно оцінити фінансову ситуацію, в якій перебуває підприємство. На практиці варто застосовувати сегментацію бюджетів, яка максимально сприяє диверсифікації витрат і доходів підприємства та чіткому визначенню рівня відповідальності працівників. Такий поділ, також, дає можливість швидко акумулювати дані, необхідні для прийняття управлінського рішення.

Розроблення принципів і процесів стратегічного та оперативного фінансового контролінгу та їх впровадження на підприємстві потребує автоматизації усіх бізнес-процесів. Це особливо стосується реалізації конкретних стратегій, які вимагають кількісного вимірювання ефективності діяльності та кількісного відображення рівня відповідальності.

За чеським автором Ф. Фрайбергом [26], функції фінансового контролінгу проявляються в трьох основних сферах: отриманні фінансових ресурсів (джерел), в управлінні ними та в їх використанні. Фінансові ресурси підприємство, насамперед, залучає з ринків капіталу. Частина їх не одразу потрапляє в обіг, а зберігається у вигляді резервів ліквідності, інші ресурси йдуть на виробництво та на інвестиції, їх використовують для обслуговування боргу, для покриття зобов'язань та кредитів, розрахунків з державою (податки) й акціонерами (дивіденди) тощо.

Визначення функцій фінансового контролінгу не обмежується запропонованим Ф.Фрайбергом переліком, існують і інші класифікації функцій фінансового контролінгу. Зокрема, JI. Малишева [16]до основних функцій відносить такі:

1) нагляд за виконанням фінансових завдань, які регулює система фінансових норм і показників;

2)вимірювання відхилень фактичних результатів діяльності від запланованих; діагностика серйозних відхилень показників фінансового стану підприємства і суттєвого зниження темпів його фінансового розвитку, розробка оперативних управлінських рішень для нормалізації фінансової діяльності компанії;

3) коригування певних показників внаслідок зміни зовнішнього фінансового оточення, кон'юнктури фінансового ринку і внутрішніх умов здійснення господарської діяльності підприємства.

Запропонована класифікація чітко відображає той факт, що фінансовий контролінг є не лише системою внутрішнього контролю, але й охоплює забезпечення зв'язку між формуванням інформаційної бази, фінансовим аналізом, фінансовим плануванням та фінансовим контролем на підприємстві.

Підтримуючи думку А. Болдіна [4], який визначає фінансовий контролінг як підсистему управління, спрямовану на підтримку фінансового менеджменту, свої погляди щодо визначення функцій фінансового контролінгу висловлює Г.П. Мізерна [18] і відображає це за допомогою схеми, зображеної на рис. 1.4.

Рис.1.4 Система функцій фінансового менеджменту з Г.П. Мізерною

Подібний поділ функцій фінансового контролінгу наводить професор О.О. Терещенко [23] у своїй праці "Фінансова діяльність суб'єктів господарювання", а саме: координація, фінансова стратегія, планування та бюджетування, бюджетний контроль, внутрішній консалтинг та методологічне забезпечення, внутрішній аудит та ревізія.

Аналізуючи усі наведені класифікації функцій фінансового контролінгу та виходячи з даного нами визначення фінансового контролінгу вважаємо за потрібне подати у табл. 2.2 функції, які на нашу думку, найбільш відповідають сутності контролінгу.

Таблиця 1.2. Функції фінансового контролінгу

| Функція | Автор |

| Отримання фінансових ресурсів, управління ними та їх використання | Ф. Фрайберг [26] |

| Нагляд за виконанням фінансових завдань. Вимір відхилень фактичних результатів діяльності від запланованих. Діагностика серйозних відхилень показників фінансового стану підприємства і суттєвого зниження темпів його фінансового розвитку | JI. Малишева [16] |

|

Продовження таблиці 2.2 | |

| Прогнозування. Планування. Бюджетування. Фінансовий аналіз. Фінансовий контроль. Оцінка ризиків | Г. Мізерна [18] |

| Координація. Формування фінансової стратегії. Планування та бюджетування. Бюджетний контроль. Внутрішній консалтинг та методологічне забезпечення. Внутрішній аудит та ревізія | О. Терещенко [23] |

Деякі з наведених функцій є певною мірою подібними та спрямованими на виконання ідентичних завдань, але разом з цим ця класифікація максимально відповідає функціям, які

Методики і технології фінансового контролінгу

виконує фінансовий контролінг. Очевидно, функції фінансового контролінгу, з одного боку, можна поділити на ті, що спрямовані на досягнення стратегічних цілей, а з іншого — на ті, що мають на меті забезпечення певних оперативних (тактичних) цілей.

Реалізація усіх перерахованих функцій як стратегічного, так і оперативного фінансового контролінгу в сучасних ринкових умовах не можлива без дотримання певних концепцій, без застосування ринкових загальних та спеціальних методів і процедур цього виду підсистем прийняття управлінських рішень. Саме тому, далі буде описано концепції фінансового контролінгу, а також як загальнонаукові, загальноекономічні, так і нові автоматизовані методи цього виду контролінгу.

Дата добавления: 2020-12-12; просмотров: 80; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!