Формирование и распределение прибыли предприятия

ФИНАНСЫ ПРЕДПРИЯТИЯ

Финансы предприятия — это система денежных отношений фирмы, возникающих в процессе ее функционирования и включающих ряд элементов:

• отношения с поставщиками по поставкам сырья, материалов, топлива и т. д.;

• отношения с потребителями по реализации товаров в соответствии с заключенными договорами;

• отношения с контрагентами фирмы по взысканию и уплате штрафов за нарушение договорных обязательств;

• отношения с банковской системой по получению и погашению кредитов, уплате процентов по ним, по расчетам за банковские услуги по открытию и ведению счетов, факторинговые и другие операции банков;

• отношения со страховыми организациями по страхованию коммерческих и финансовых рисков;

• отношения с инвестиционными фондами по осуществлению финансовых инвестиций;

• отношения с персоналом фирмы по выплате заработной платы;

• отношения с акционерами по выплате дивидендов;

• отношения с учредителями по формированию уставного капитала и распределению дохода;

• отношения с государством по уплате налогов и платежей в бюджет и внебюджетные фонды;

• отношения с филиалами и представительствами, дочерними и зависимыми обществами;

• отношения с аудиторскими, юридическими и консалтинговыми фирмами.

Отличительной чертой перечисленных отношений является то, что они представляют собой совокупность денежных поступлений и выплат. Финансы предприятия выполняют следующие основные функции:

|

|

|

• формирование денежных фондов (доходы);

• использование денежных фондов (расходы);

• финансовое планирование;

• контрольную функцию — осуществление контроля за формированием и использованием денежных средств при помощи показателей бухгалтерской (финансовой) отчетности и оперативного учета;

• стимулирующую функцию, поскольку рациональная организация финансов способствует повышению эффективности деятельности хозяйствующего субъекта.

Финансовый механизм хозяйствующего субъекта строится на принципах:

• самостоятельности осуществления хозяйственной деятельности;

• самофинансирования, т. е. расходы осуществляются за счет доходов, временный недостаток средств пополняется за счет заемных источников финансирования;

• ответственности за соблюдение кредитных договоров и расчетной дисциплины, а также по другим обязательствам, возникающим в процессе производственно-хозяйственной деятельности;

• прибыльности деятельности;

• материальной заинтересованности персонала фирмы в результатах работы.

|

|

|

Финансовые ресурсы предприятия

В процессе управления финансовой системой предприятия решаются вопросы получения финансовых ресурсов, управления финансовыми ресурсами и их использования. Основой деятельности производственного предприятия является производство, и соответственно движение денежных средств обусловливается движением материальных ресурсов. Другими словами, отраслевые особенности предприятия, его размеры, продолжительность производственного цикла изготовления продукции определяют структуру и способы финансирования конкретного вида предпринимательской деятельности.

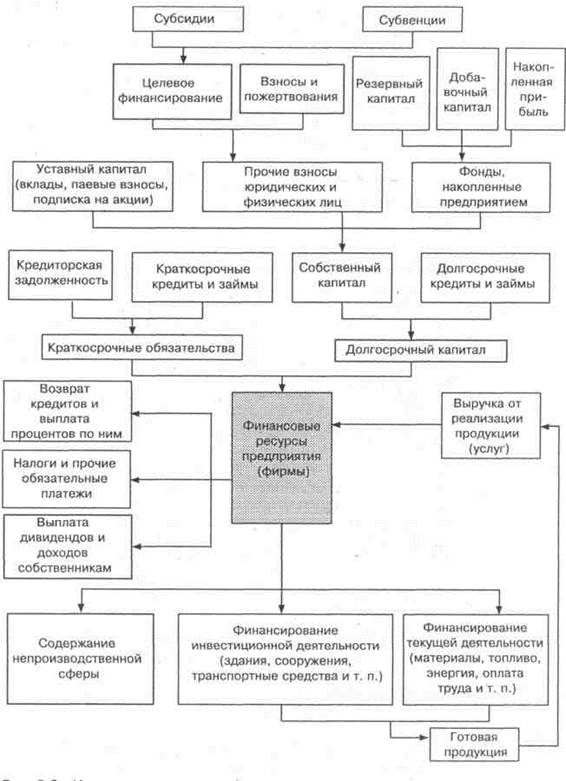

Финансовые ресурсы предприятия — это денежные средства, формируемые при образовании предприятия и пополняемые в результате производственно-хозяйственной деятельности за счет реализации товаров и услуг, выбывшего имущества организации, а также путем привлечения внешних источников финансирования. Источники и движение денежных ресурсов предприятия представлены в схеме. Все источники средств предприятия условно можно разделить на две большие группы — собственные и заемные. Собственные источники включают:

• уставный капитал;

• фонды, накопленные предприятием в процессе деятельности (резервный капитал, добавочный капитал, нераспределенная прибыль);

|

|

|

• прочие взносы юридических и физических лиц (целевое финансирование, взносы и пожертвования).

Собственный капитал начинает формироваться в момент создания предприятия, когда образуется его уставный капитал. Формирование уставного капитала связано с особенностями организационно-правовых форм предприятий: для товариществ — это складочный капитал, для обществ с ограниченной ответственностью — уставный капитал, для акционерных обществ — акционерный капитал, для производственных кооперативов — паевой фонд, для, унитарных предприятий — уставный фонд. В любом случае уставный капитал — это стартовый капитал, необходимый для начала деятельности предприятия. Способы формирования уставного капитала определяются организационно-правовой формой предприятия: путем внесения вкладов учредителями либо путем проведения подписки на акции, если это акционерное общество.

Вкладом в уставный капитал могут быть деньги, ценные бумаги, другие вещи или имущественные права, имеющие денежную оценку. Уставный капитал минимально гарантирует права кредиторов предприятия, поэтому его нижний предел законодательно ограничивается. Например, для обществ с ограниченной ответственностью и закрытых акционерных обществ он не может быть менее 100-кратного размера минимальной месячной оплаты труда (ММОТ), для открытых акционерных обществ и унитарных предприятий — менее 1000-кратного размера ММОТ.

|

|

|

В процессе деятельности предприятие вкладывает деньги в основные средства, закупает материалы, топливо, оплачивает труд работников, в результате чего производятся товары, оказываются услуги, которые, в свою очередь, оплачиваются покупателями. После этого затраченные деньги в составе выручки от реализации возвращаются на предприятие. После возмещения затрат предприятие получает прибыль. Прибыль идет на формирование различных фондов предприятия (резервного фонда, фондов накопления, фондов социального развития, фондов потребления) либо образует единый фонд предприятия — нераспределенную прибыль. Прибыль является основным источником развития предприятия и формирования резервного капитала.

Помимо фондов, сформированных за счет прибыли, составной частью собственного капитала предприятия является добавочный капитал, который по своему финансовому происхождению имеет разные источники формирования:

• эмиссионный доход, т. е. средства, полученные акционерным обществом — эмитентом при продаже акций сверх их номинальной стоимости;

• суммы дооценки внеоборотных активов, возникающие в результате прироста стоимости имущества при проведении его переоценки по рыночной стоимости;

• курсовая разница, связанная с формированием уставного капитала, т. е. разность между рублевой оценкой задолженности учредителя (участника) по вкладу в уставный капитал, оцененному в учредительных документах в иностранной валюте, исчисленной по курсу Центрального банка РФ на дату поступления

суммы вкладов, и рублевой оценкой этого вклада в учредительных документах.

Кроме этого, предприятия могут получать средства для осуществления мероприятий целевого назначения от вышестоящих организаций и лиц, а также из бюджета. Бюджетная помощь может выделяться в форме субвенций и субсидий. Субвенция — бюджетные средства, предоставляемые бюджету другого уровня или предприятию на безвозмездной и безвозвратной основе на осуществление определенных целевых расходов. Субсидия — бюджетные средства, предоставляемые другому бюджету или предприятию на условиях долевого финансирования целевых расходов. Данные средства являются частью собственного капитала организации. Собственный капитал выражает остаточность прав собственника на имущество предприятия и его доходы.

Для оценки ликвидности предприятий отдельных организационно-правовых форм Гражданским кодексом РФ введено понятие чистых активов. Это величина определяется путем вычитания из суммы активов, принимаемых к расчету, суммы обязательств, принимаемых к расчету. Активы, принимаемые к расчету, — это стоимость имущества организации (итог баланса) за вычетом налога на добавленную стоимость по приобретенным ценностям, задолженности участников (учредителей) по взносам в уставный капитал, стоимости собственных акций, выкупленных у акционеров. Обязательства, принимаемые к расчету, — это целевые финансирование и поступления, долгосрочные обязательства, статьи баланса «Краткосрочные обязательства» за вычетом «Доходов будущих периодов». Если стоимость чистых активов становится меньше величины уставного капитала, то общество должно объявить об уменьшении его размера. Если стоимость чистых активов становится меньше установленного законом минимального размера уставного капитала, то общество должно ликвидироваться.

Предприятие не может покрыть свои потребности только за счет собственных источников. Это связанно с особенностями движения денежных потоков, при которых моменты поступления платежей за товары и услуги на предприятие не совпадают со сроками погашения обязательств предприятия, могут возникать непредвиденные задержки платежей. Дополнительная потребность в источниках финансирования может быть также обусловлена инфляцией, когда поступающие на предприятие в виде выручки от реализации средства обесцениваются и не могут обеспечить возросшую в связи с повышением цен на сырье и материалы потребность предприятия в денежных средствах. Кроме этого, расширение деятельности предприятия требует вовлечения дополнительных ресурсов. Таким образом, появляются заемные источники финансирования. Они могут быть получены путем взятия кредитов, а также выпуска облигаций и других ценных бумаг. Помимо этого, источником финансирования деятельности предприятия является кредиторская задолженность, т. е. отсрочка платежа, в результате которой денежные средства временно используются в хозяйственном обороте предприятия-должника. Использование кредиторской задолженности в качестве источника финансирования значительно повышает риск потери ликвидности, поскольку это наиболее срочные обязательства предприятия.

Заемные средства для предприятия являются платным источником финансирования. Практика показывает, что их использование является более эффективным, чем собственных. Предприятия получают кредиты на условиях плановости, срочности, возвратности, целевого использования, под обеспечение (гарантии, залог недвижимости и других активов предприятия). Банк проводит проверку кредитной заявки на предмет юридической кредитоспособности (юридический статус заемщика, размер уставного капитала, юридический адрес и т. д.) и финансовой кредитоспособности (оценка возможностей предприятия своевременно возвратить ссуду). Недостатком кредитной формы финансирования являются:

• необходимость выплаты процентов по кредиту;

• сложность оформления;

• необходимость обеспечения;

• ухудшение структуры баланса в результате привлечения заемных средств, что может приводить к потере финансовой устойчивости, неплатежеспособности и в конечном" счете к банкротству предприятия.

Предприятия могут получать ресурсы путем выпуска облигаций. Облигации — это разновидность ценных бумаг, выпускаемых в качестве долговых обязательств. Облигации могут быть краткосрочными (на 1—3 года), среднесрочными (на 3—7 лет), долгосрочными (на 7—30 лет). В конце срока обращения они погашаются, т. е. владельцам выплачивается их номинальная стоимость. Облигации могут быть купонными, по которым выплачивается периодический доход. Купон — это отрывной талон, на котором указана дата выплаты процента и его размер. Облигации могут быть бескупонными, периодический доход по которым не выплачивается. Они размещаются по цене ниже номинала, а погашаются по номиналу. Разница между ценой размещения и номиналом образует дисконт — доход владельца. Недостатком данного способа финансирования является наличие затрат на эмиссию ценных бумаг, необходимость выплаты процентов по ним, ухудшение ликвидности баланса.

Формирование и распределение прибыли предприятия

Конечным результатом деятельности коммерческой организации является прибыль. Прибыль представляет собой выраженный в денежной форме чистый доход, представляющий собой разницу между совокупным доходом и совокупными затратами. Предприятие получает прибыль, если выручка от продаж превышает себестоимость реализованной продукции (работ, услуг). В общем виде показатель прибыли можно рассчитать следующим образом:

П=ВР- С,

где П — прибыль от продаж; С — себестоимость реализованной продукции (работ, услуг); ВР — выручка от продажи продукции (работ, услуг).

Из данной формулы следует, что любое изменение выручки или себестоимости влечет за собой адекватное изменение прибыли. Все аспекты снабженческой, производственной и сбытовой деятельности предприятия находят свое отражение в показателе прибыли: уровень использования материальных ресурсов, основных средств, трудовых ресурсов, объем реализации продукции, уровень цен. С другой стороны, прибыль является основным источником развития предприятия, расширения его производственной базы и источником финансирования социальной сферы. Из прибыли выплачиваются дивиденды и другие доходы учредителям и собственникам предприятия. По прибыли кредиторы судят о возможностях предприятия по возврату заемных средств, инвесторы — о целесообразности инвестиций в предприятие, поставщики — о платежеспособности предприятия.

Таким образом, прибыль как важнейшая категория рыночных отношений выполняет следующие функции:

1) как показатель, характеризующий финансовые результаты хозяйственной деятельности. Значение прибыли состоит в том, что она отражает конечный финансовый результат деятельности предприятия за определенный период;

2) стимулирующую функцию, проявляющуюся в процессе ее распределения и использования. Содержание этой функции состоит в том, что прибыль одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия;

3) как основной источник формирования доходной части бюджетов разных уровней. Налог на прибыль является важнейшим источником пополнения средств бюджета.

Балансовая прибыль предприятия включает:

1)прибыль от продаж; 2) результат от операций с имуществом и финансовой деятельности; 3) результат от внереализационных операций. При этом прибыль от продаж определяется в два этапа. Вначале рассчитывается валовая прибыль как разница между выручкой

от продажи продукции (работ, услуг) без НДС, акцизов и других аналогичных обязательных платежей и себестоимостью проданных товаров без периодических расходов (коммерческих и управленческих) Затем после вычитания коммерческих и управленческих расходов определяется показатель прибыли от продаж. В случае если в

учетной политике организации не принят порядок списания общехозяйственных расходов непосредственно на уменьшение выручки от реализации, то они отдельно в качестве управленческих расходов не выделяются, а включаются в себестоимость реализованных

товаров. В организациях торговли, снабжения, сбыта и общественного питания по статье себестоимость отражают покупную стоимость реализованных товаров.

Прибыль от продаж является основной составляющей балансовой прибыли предприятия, поскольку отражает результат от регулярно осуществляемой деятельности по производству и реализации изделий (оказанию услуг), являющейся целью создания предприятия. На ее размер влияют уровень отпускных цен, себестоимость продукции, ассортиментные сдвиги в составе продукции. Прибыль от продаж растет, если в составе реализованной продукции повышается удельный вес высокорентабельных изделий.

Рентабельность продаж — это показатель, характеризующий величину прибыли, которую приносит предприятию каждый рубль проданной продукции:

Второй составляющей балансовой прибыли является результат от операций с имуществом и финансовой деятельности предприятия.

Третья составляющая балансовой прибыли — это результат от внереализационных операций:

Данный результат представляет собой разницу между полученными и уплаченными штрафами, пенями, неустойками, возмещением убытков; суммами задолженности, по которой истек срок исковой давности; другими внереализационными доходами и расходами.

Чистая прибыль предприятия определяется путем вычитания из балансовой прибыли сумм налога на прибыль, рентных платежей, налога на экспорт и импорт. При этом в нее включается результат от чрезвычайных обстоятельств, рассчитанный как разность между поступлениями и связанными с этими обстоятельствами расходами. При формировании чистой прибыли учитываются операции по уплате штрафных санкций, пеней и других платежей, которые ранее уплачивались за счет прибыли, остающейся в распоряжении организации после налогообложения.

Чистая прибыль распределяется по следующим направлениям:

• на формирование резервных фондов;

• на выплату доходов учредителям (участникам);

• на создание фондов целевого назначения (накопления, потребления, социальной сферы).

При этом существуют два подхода к распределению чистой прибыли. При первом подходе в учредительных документах предприятия оговаривается порядок создания специальных фондов. Это могут быть: фонд накопления, который объединяет средства, зарезервированные для производственного развития предприятия и иных аналогичных мероприятий по созданию нового имущества; фонд социальной сферы, который учитывает средства, направляемые на финансирование капитальных вложений в социальную сферу; фонд потребления, который аккумулирует средства на развитие социальной сферы кроме капитальных вложении (материальное поощрение работников, единовременная помощь, оплата путевок в дома отдыха и т. п.). Первый подход облегчает процесс планирования и контроля использования финансовых ресурсов предприятия.

При втором подходе остающаяся в распоряжении предприятия прибыль не распределяется по фондам, а образует единый многоцелевой фонд, концентрирующий как прибыль, .которая направляется на накопление, так и свободные средства, которые могут быть направлены как на накопление, так ина потребление. При том и другом подходе предприятия самостоятельно определяют пропорции распределения прибыли по основным направлениям.

Государство посредством налоговых льгот стимулирует направление прибыли на финансирование капитальных вложений производственного и непроизводственного назначения, благотворительные цели, финансирование природоохранных мероприятий, расходов на содержание объектов и учреждений социальной сферы и др. Законодательно регулируется образование резервного фонда предприятий различных организационно-правовых форм.

При решении вопроса о том, какую часть чистой прибыли целесообразно направить на выплату доходов учредителям (участникам), в частности дивидендов по акциям, необходимо учитывать ряд факторов. С одной стороны, увеличение дивидендных выплат ведет к росту курсовой стоимости акций, повышению деловой репутации организаций. С другой стороны, капитализация чистой прибыли, т. е. направление ее на производственное развитие, представляет собой наиболее приемлемый источник финансирования деятельности предприятия без сопутствующих издержек на выпуск ценных бумаг, выплату доходов по ним, выплату процентов по кредитам. При этом не расширяется круг собственников предприятия. Если же предприятие длительное время не направляет средства на свое развитие, то это ведет к физическому и моральному старению техники, увеличению издержек производства, потере конкурентных позиций. И как результат — сокращение объема получаемой прибыли. Все это требует тщательного и обоснованного подхода к распределению прибыли.

Дата добавления: 2021-02-10; просмотров: 47; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!