Проанализировать ликвидность баланса ООО «Рассвет»

Анализ ликвидности

Способность компании погашать свои обязательства за счет реализации текущих активов — одно из условий ее финансовой стабильности. Оценить стабильность организации позволяют коэффициенты ликвидности.

Ликвидность — это способность активов быть быстро проданными по цене, близкой к рыночной. Чем легче и быстрее можно получить за актив полную его стоимость, тем более ликвидным он является.

В российском бухгалтерском балансе активы предприятия расположены в порядке убывания ликвидности.

Их можно разделить на следующие группы:

А1 Высоколиквидные активы (денежные средства и краткосрочные финансовые вложения);

А2 Быстрореализуемые активы (краткосрочная дебиторская задолженность, т.е. задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты);

А3 -Медленно реализуемые активы (запасы ТМЦ и прочие оборотные активы прочие, не упомянутые выше, ;

А4 - Труднореализуемые активы (все внеоборотные активы).

Пассивы группируются по степени срочности их погашения:

П1 — текущая кредиторская задолженность;

П2 — краткосрочные кредиты и займы, другие текущие обязательства;

П3 — долгосрочные кредиты и займы, другие долгосрочные обязательства;

П4 — собственные средства (капитал) компании.

Баланс считается ликвидным, если:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4,

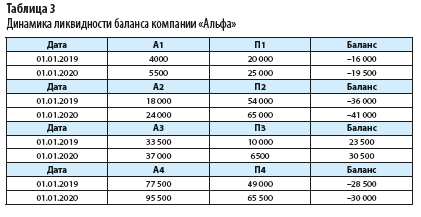

Рассчитаем ликвидность согласно этой формуле для компании Альфа (на основании баланса в табл 1, см прошлое занятие) и получим следующие значения (табл. 3).

|

|

|

В итоге хорошо видно, что у компании «Альфа» соблюдается только одно из четырех условий — А3 ≥ П3. По другим условиям дисбаланс на конец 2019 г. даже увеличился по сравнению с его началом. Т.о. структура ликвидности компании «Альфа» как на начало, так и на конец 2019 г. далека от оптимальной.

Существуют 3 основных вида коэффициентов ликвидности (их рассчитывают на основании данных бухгалтерского баланса ).

ДЛЯ УДОБСТВА РАСЧЕТОВ ПРИСЫЛАЮ ВАМ ФОРМУ БАЛАНСА С НОМЕРАМИ СТРОК (отдельный документ). Когда будете делать сам задание сразу введите графу «Код строки) и рассчитывать будет легче.

1) Коэффициент текущей (общей) ликвидности — отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов, т.е. он.

показывает, в какой части имеющиеся в наличии у компании оборотные активы при их продаже по рыночной цене покроют краткосрочные обязательства предприятия.

К-т тек. Ликв. = Оборотные активы (стр 1200)/ Краткосрочные обязательства(стр 1500)

Чем показатель больше, тем лучше платежеспособность предприятия.

· Нормальным считается значение коэффициента не ниже 2.

|

|

|

· Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета.

· Значение более 3 может свидетельствовать о нерациональной структуре капитала.

2) Коэффициент быстрой ликвидности —отражает долю текущей (краткосрочной) задолженности, которую компания может погасить за счет собственного имущества за непродолжительный период времени, обратив это имущество в денежные средства.

К-т б. ликв. = Краткосрочная дебиторская задолженность( стр 1230)+ Краткосрочные финансовые вложения(стр 1240) + Денежные средства(стр1250) / Текущие обязательства/ (стр. 1510 +стр. 1520 +стр. 1550)

Нормальным считается значение коэффициента быстрой ликвидности не менее 1. (0,7-1)

· Если коэффициент быстрой ликвидности равен или больше 1, то компания в состоянии обеспечить быстрое полное погашение имеющейся у нее текущей задолженности за счет собственных средств. Причем часть этих средств (если коэффициент больше 1) еще у организации останется.

· Когда коэффициент быстрой ликвидности меньше 1, то компания не сможет быстро погасить всю имеющуюся у нее текущую задолженность собственными средствами.

|

|

|

· При этом коэффициент быстрой ликвидности, находящийся в пределах 0,7–1, считают допустимым, поскольку обычной практикой является ведение бизнеса с наличием долгов.

· А коэффициент быстрой ликвидности меньше 0,7 указывает на неблагоприятное положение, особенно в том случае, если в числителе основная часть суммы приходится на дебиторскую задолженность, среди которой может быть сомнительная.

3) Коэффициент абсолютной ликвидности показывает, какую долю существующих краткосрочных долгов можно погасить за счет средств предприятия в кратчайшие сроки, используя для этого наиболее легко реализуемое имущество.

К-т абс. ликв. =(Денежные средства(стр 1250) +краткосрочные финансовые вложения(стр 1240) / Текущие обязательства(стр. 1510 +стр. 1520 +стр. 1550)

Нормальным считается значение коэффициента не менее 0,2, то есть нахождение его в пределах от 0,2 до 0,5.

· Это означает, что от 0,2 до 0,5 краткосрочных долгов компания способна погасить в кратчайшие сроки по первому требованию кредиторов.

· Соответственно, более высокое значение показателя свидетельствует о более высокой платежеспособности.

· Превышение величины 0,5 указывает на неоправданные задержки в использовании высоколиквидных активов.

|

|

|

Рассчитаем коэффициенты ликвидности на основании данных баланса из табл 1.

Табл 4.

| Показатели | 2018 г | 2019 г | Изменение | норма |

| К-т текущей ликвидности | 55500/74000=0, 75 | 66500/90000=0,74 | -0,01 | >2 |

| К-т быстрой ликвидности | (18000+1000+3000)/74000=0,30 | (24000+2000+3500)/90000=0,33 | +0,03 | 0,7-1 |

| К-т абсолютной ликвидности | (1000+3000)/74000=0,05 | (2000+3500)/90000=0,06 | +0,01 | 0.2-0,5 |

Делаем ВЫВОДЫ:

· коэффициент текущей ликвидности за 2019 г. уменьшился с 0,75 до 0,74 при нормативном значении > 2. Отсюда делаем вывод, что финансово-экономическая служба компании «Альфа» должна уделить больше внимания повышению текущей ликвидности.

· коэффициент быстрой ликвидности по итогам 2019 г. составил 0,33, что на 0,03 выше показателя 2018 г. Однако этот показатель у компании намного ниже нормативного (от 0,7 до 1,0), следовательно, компания с большой вероятностью периодически испытывает трудности с погашением своих текущих обязательств;

· коэффициент абсолютной ликвидности на конец 2019 г. зафиксирован на уровне 0,06, что всего на 0,01 пункта выше аналогичного значения на начало года. Поскольку нормативное значение коэффициента находится в диапазоне от 0,2 до 0,5, можно сделать вывод, что существующая структура баланса компании «Альфа» не обеспечивает достижение нормативного показателя данного финансового коэффициента.

Самостоятельное задание 2.

Проанализировать ликвидность баланса ООО «Рассвет»

1) На основании соотношений А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4 ( по образцу табл. 3)

2) Рассчитать коэффициенты ликвидности ( по образцу табл 4)

3) Написать выводы

ВСЕ РАСЧЕТЫ ПРИВЕСТИ В ТАБЛИЦАХ

Дата добавления: 2021-02-10; просмотров: 88; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!