Формування портфеля інструментів антикризового управління в банківській діяльності

Тема 3

А НТИКРИЗОВЕ УПРАВЛІННЯ БАНКІВСЬКОЮ ДІЯЛЬНІСТЮ

3.1. Системні банківські кризи в умовах фінансової глобалізації

3.2. Формування портфеля інструментів антикризового управління в банківській діяльності

3.3. Діагностика та моніторинг в антикризовому управлінні банківською діяльністю

Системні банківські кризи в умовах фінансової глобалізації

У науковій літературі можна знайти різні підходи до визначення терміну «криза». Так, наприклад, Ю. Розенталь пише, що криза – це ситуація, позначена високою небезпекою, станом невпевненості, відчуттям невідкладності.

Інші науковці також пов’язують поняття «криза» з порушенням рівноваги, переломним етапом, однак це не ототожнюється з негативними тенденціями в системі, а навпаки, пов’язується з процесами оздоровлення, оновлення та подальшого розвитку. За визначенням Р. Акоффа, кризою є зміна тенденцій життєдіяльності системи, тобто порушення стійкості, що радикально її оновлює. А. Чернявський вважає, що криза є переломним етапом функціонування будь-якої системи, коли вона піддається впливу ззовні або зсередини, що потребує від неї якісно нового реагування.

Банківські кризи є невід’ємною рисою ринкової економіки. Вони супроводжують процес поступового розвитку суспільства.

Банківська криза може проявлятися як в умовах складної ситуації в економіці, так і в період її гармонійного розвитку, мати стихійний характер або ж може бути передбачуваною. Однак випадки неочікуваної появи кризи без будь-яких сигналів для спеціалістів є доволі рідкісними. Попередження кризових явищ в економіці є одним із пріоритетних напрямів забезпечення економічної безпеки.

|

|

|

В останні два десятиріччя у розвитку світової економіки чітко простежуються дві тенденції – глобалізація та зростання нестабільності. Особливо чітко вони проявляються в банківському секторі економіки, що найбільше реагує на зовнішні зміни.

Існує декілька характеристик системної банківської кризи. В цілому таку кризу можна визначити як стрімке і масштабне (на думку спеціалістів Світового банку, не менше 2% від національного доходу) погіршення якості банківських активів під впливом негативних чинників макроекономічного, інституціонального та регулятивного характеру. Системна банківська криза являє собою неспроможність значної кількості банківських установ або банківської системи в цілому здійснювати базові операції – розрахунки та трансформації заощаджень в інвестиції.

Банкрутство банків, яке завдавало значних економічних і соціальних збитків, відбувалося і в XIX ст., однак із системною банківською кризою західні країни вперше зіткнулися тільки в 30-ті роки XX ст. У той час проблеми у банківському секторі були наслідком загальної кризи економіки, соціальних і політичних інституцій. З метою виходу із складної ситуації та уникнення системних банківських криз у розвинених країнах була створена складна система регулювання.

|

|

|

Найбільш вдале визначення валютних і банківських криз за ознаками їх виникнення сформулювали Франкель і Роуз та Демиргюч-Кунт і Детрагич.

Франкель і Роуз запропонували валютним ризиком вважати 25%-не номінальне знецінення національної валюти, що супроводжується 10%-ним збільшенням темпу знецінення валюти у порівнянні зі середнім рівнем за останні п’ять років.

Відповідно до дослідження Демиргюча-Кунта і Детрагича ситуація у банківській системі може бути оцінена як кризова, якщо виконується хоча б одна із таких умов:

– питома вага неробочих активів у загальному обсязі активів перевищує 10%;

– витрати на відновлення банківської системи перевищують 2% ВВП;

– проблеми банківського сектору призводять до націоналізації значної (вище 10%) частини банківського сектору;

– відбувається масове вилучення депозитів або накладаються обмеження щодо виплат, оголошуються банківські канікули.

|

|

|

Вірогідність виникнення небезпечних подій у банківському секторі збільшується у випадку відтоку капіталу та зростання реальних процентних ставок на вітчизняному фінансовому ринку. Цей факт підтверджує наявність тісного взаємозв’язку банківських і валютних криз та подібність механізмів їх виникнення.

На сьогодні розроблено принаймні три ґрунтовні підходи до визначення чинників фінансових криз на основі регресійного аналізу, методу сигналів та теорії ймовірності.

Підхід на основі регресійного аналізу. Вперше зазначений метод був застосований Саксом, Торнеллом та Веласко з метою вивчення причин мексиканської валютної кризи 1994–1995 рр. (модель STV). У даному підході стандартні регресивні моделі використовуються для аналізу впливу різних чинників виникнення валютних криз. Зазначений підхід не дозволяє встановити початок кризи, але за його допомогою можна визначити країни, які наражаються на спекулятивну атаку на національну валюту під час негативних змін ситуації на світових фінансових і товарних ринках.

У моделі STV показано, що схильність країни до валютної кризи була більшою у таких випадках: чим нижчим був рівень покриття золотовалютними резервами грошової маси (М2); чим більша переоцінка національної валюти в реальному вираженні щодо рівня тренда; чим вищі у попередні роки темпи зростання кредитної заборгованості приватного сектору перед банками; чим вища питома вага короткострокових коштів у структурі залученого капіталу; чим вища питома вага державних витрат у ВВП.

|

|

|

Метод сигналів. Дана модель була запропонована Камінскі, Лізондо та Рейнхартом (KLR). На відміну від моделі STV модель KLR розширює кількість чинників як можливих індикаторів кризи. Основне завдання зазначеного методу – пошук показників, які дозволяють визначити можливість виникнення кризи протягом 24 місяців (система ранніх індикаторів).

Підхід на основі теорії ймовірності. Переваги зазначеного методу полягають у тому, що він дозволяє оцінити вплив кожного чинника на виникнення кризи; розглядати дані про наявність кризи в кожній країні у різні періоди як незалежні події та не обмежувати чинники, що досліджуються. З метою проведення аналізу на основі теорії ймовірності використовуються річні статистичні дані.

Загалом вважається, що криза в банківській системі може виникнути лише з двох причин: через різке зниження вартості активів або через проблемну заборгованість, що накопичилася. Ці причини, особливо перша, мають макроекономічне підґрунтя.

Практика останніх років свідчить про те, що кризові явища на ринках, що розвиваються, в основному відбуваються через різке зниження вартості банківських активів.

Доцільно звернути увагу на розроблені Федеральною корпорацією страхування депозитів (ФКСД) заходи щодо боротьби з банківськими кризами на основі побудови матриці, у рамках якої вирішується будь-яка проблема, пов’язана з банкрутством банку (табл. 3.1).

Таблиця 3.1 – Матриця катастроф

| Варіанти прийняття рішень | Банківський статус без змін | Банківський статус змінюється | Банк підлягає ліквідації |

| Вирішення проблеми в рамках приватного сектора | Банк вирішує проблеми за рахунок коштів акціонерів | Банк поглинається більш успішним конкурентом | – |

| Вирішення проблеми за допомогою уряду | Банк отримує додаткове фінансування під гарантії уряду | Регулятор допомагає знайти банк, зацікавлений у придбанні банку-банкрута | – |

| Вирішення проблеми урядом | Банк отримує додаткове фінансування від уряду | Банк підлягає націоналізації | Банк ліквідується |

Можна зазначити, що системних банківських криз не буває без погіршення макроекономічних показників і помилок в економічному регулюванні з боку влади.

Відмінність між розвиненими ринками і ринками, що розвиваються, полягає лише в тому, що центральні банки розвинених країн мають налагоджену систему реагування на кризові явища в банківській сфері. Центральні банки ринків, що розвиваються, ще не навчилися протистояти навіть загальним фінансовим кризам.

Вибір стратегії для управління системною кризою повинен здійснюватися з врахуванням специфічних умов країни. До специфічних факторів країни належать такі:

– причини кризи;

– макроекономічні умови та перспективи країни;

– фінансова позиція в банківській системі;

– доступність інструментів вирішення;

– форма власності у банківській системі та економічному секторі;

– кадрові проблеми;

– юридичні, регулятивні, судові та адміністративні рамки;

– політична узгодженість і якість керівництва тощо.

Зазначені фактори впливають на запровадження стратегій подолання кризи. Останнім часом у світовій практиці з’явилося два діаметрально протилежних приклади. Банківські кризи виникли в країнах зі слабкою банківською системою, де банківська діяльність залежить від курсу національної валюти, хоча уряд має значну низку інструментів подолання кризи. Азіатська криза в основному відображала такі умови. Однак криза почалася в країнах, де банківські системи були відносно стабільними, доларизованими, але при цьому уряд мав обмежені інструменти їх подолання. Останні кризи у країнах Латинської Америки відображають саме такі умови.

Враховуючи вищезазначене, можна спрогнозувати, що майбутні банківські кризи можуть виникати у двох ситуаціях, тому є можливість розробки стратегій управління кризою, адаптованих до місцевих умов економічного розвитку.

Стратегія управління системною банківською кризою повинна складатися з трьох взаємозв’язаних компонентів:

– перший найбільш терміновий компонент пов’язаний із гострою кризою ліквідності. Грошові зобов’язання банківської системи повинні бути стабілізовані шляхом обмеження вилучень депозитів та скорочення міжбанківських кредитних ліній, відновлення довіри до банків та захисту системи платежів;

– другий компонент – це ліквідація некредитоспроможних та нежиттєздатних банків, відновлення банківської системи до рівня фінансової стабільності та прибутковості;

– третій компонент зосереджується на реорганізації проблемних боргів та операційній реструктуризації банківських позичальників.

Зазначені компоненти тісно пов’язані один з одним і їх виконання повинне бути ретельно узгоджене. Стадія стримування кризи, що зупиняє відтік депозитів та стабілізує плани на майбутнє, має пріоритет. Ці заходи дають владним органам управління час проаналізувати причини кризи та розробити відповідну стратегію. Проте в основному увага повинна бути зосереджена на розробці та впровадженні стратегії для реабілітації фінансової системи. Минулі кризи переконливо свідчать про спрямування фінансової реабілітації як на банківську реструктуризацію, так і на реорганізацію корпоративного сектору.

При вирішенні проблем виникнення систематичних банківських криз, доцільно розглядати систему показників, що характеризують ефективність фінансових систем, які враховують також і розвиток банківської системи (табл. 3.2).

Незважаючи на походження, системна криза вперше виникає як проблема ліквідності в деяких або в усіх банках.

Таблиця 3.2 – Показники ефективності фінансових систем

| Показники | Характеристика ознак показника |

| Юридична (правова) основа | визначення права на власність, договірне право ринкові угоди, які легко застосовуються на практиці можливість забезпечувати і користуватися гарантіями ґрунтовно розроблене законодавство про банкрутство |

| Звітність, відкритість та прозорість | практика оцінки позики, класифікації активів та дотримання положень угод, що ґрунтується на ефективній оцінці партнерів ефективні і постійно діючі механізми аудиторської перевірки інформація про кредитоспроможність фінансових інституцій своєчасне опублікування відповідних зведених фінансових даних наявність об’єктивної інформації про можливості кредитування або оцінки кредитоспроможності |

| Контроль з боку зацікавлених сторін та інституційне управління | вимоги до адекватності капіталу, зважені за ступенем ризику заміна керівництва в разі його незадовільної діяльності частка активів банківської системи у розпорядженні фінансових установ державного сектора |

| Органи регулювання та нагляду | незалежний від політичного втручання у здійснення повсякденного контролю повноваження щодо забезпечення прозорості, стягнення штрафів необхідні ресурси для укомплектування штатів, навчання, відшкодування здійснення контролю на консолідованій основі надання інформації іншим наглядовим органам перевірка інформації про управління ризиком, системи внутрішнього контролю та якості активів шляхом регулярного інспектування або здійснення зовнішніх аудитів дотримання норм, установлених міжнародними консультативними органами заходи щодо запобігання виникнення ризиків оцінка систем управління ризиками кредитування споріднених осіб виникнення ризику та концентрація позик |

| Структура ринку | фінансовий сектор відкритий для нових кваліфікованих учасників, в тому числі зарубіжних участь іноземних учасників в управлінні загальними активами показники концентрації фінансового сектора ліквідні міжбанківські кошти та ринки капіталу регулювання, що дозволяє задіяти весь комплекс фінансових інструментів ефективні і дієздатні системи платежів та розрахунків посилений нагляд за якістю активів та адекватністю капіталу з огляду на різкі зміни вартості активів стратегія визначення фінансової неспроможності |

| Схема системи мінімального соціального захисту | прозоре страхування вкладів, яке оплачують банки і яке передусім спрямоване на захист дрібних вкладників належний розподіл збитків між учасниками підприємницької діяльності сувора відповідальність за використання громадських коштів |

Великі кредитори, як зарубіжні, так і вітчизняні, зазвичай перші виходять із банківської системи. Кредитори можуть відмовитися від ліній кредитування, а вкладники анулювати рахунки. Як тільки стає відомо про відтік грошових потоків з банківської системи, менші вкладники роблять те ж саме. Дуже великі суми можуть рухатися погодинно, і якщо не зупинити цей процес, він може спричинити кризу функціонування системи платежів.

Втрата ліквідності та депозитів є симптомами основних проблем, які не обов’язково сигналізують про системну банківську кризу. Керівництво банку має терміново провести оцінку відтоку депозитів, що відображає платоспроможність окремих установ, стабільність банківської системи і в цілому економіки держави. Процес оцінки трудомісткий, тому що достовірної інформації недостатньо, крім того вона швидко застаріває. Центральний банк та ринок будуть давати інформацію про розмір загальних збитків у банківській системі. Така інформація буде також показувати, чи є вилучення депозитів відображенням трансформації якості всередині банківської системи або за її межами. Слід зазначити, що банківська криза стає системною, якщо кредитори не можуть відрізнити життєздатні банки від нежиттєздатних та немає впевненості у загальній стабільності системи.

Головним пріоритетом на ранніх стадіях системної кризи є стабілізація грошових зобов’язань банківської системи, призупинення відтоку вкладників та кредиторів. Незалежно від причин кризи першим кроком доцільно вважати забезпечення достатньої ліквідності банківської системи з метою захисту системи платежів та надання керівництву банку часу для встановлення причини кризи та вироблення відповідної політики реагування. Варіанти вибору повинні містити заходи щодо захисту кредиторів, особливо депозиторів, передчасне закриття неплатоспроможних банків та стабілізації макроекономіки. Якщо ці заходи невдалі або допоміжні засоби ліквідності обмежені високим рівнем доларизації чи неможливістю підтримувати ліквідність, керівництво центрального банку може вжити адміністративних заходів для того, щоб зупинити відтік депозитів, наприклад, обмежити ліквідність депозитів, повністю заморозити депозити або запровадити контроль капіталів. Однак такі адміністративні заходи можуть підірвати економіку держави, тому вони повинні розглядатися як остання надія, якщо всі інші заходи були невдалими.

Слід зазначити, що підтримка ліквідності може спричинити серйозний тиск на ціни та валютний курс. Відповідно центральний банк повинен застосовувати доступні грошові інструменти для того, щоб стерилізувати зростання грошової маси. Загострення грошової політики може бути результатом підвищення внутрішніх процентних ставок. Ці ставки потрібно зменшувати, тому що високі ставки протягом тривалого періоду шкодять банківським позичальникам та банкам, а також призводять до політичної дестабілізації.

Центральний банк держави здійснює вагомий вплив на рівень ліквідності банківської системи, тому в умовах банківської кризи він у першу чергу повинен забезпечити неліквідні банки необхідними ресурсами. Водночас керівництво їх встановлює причини кризи, відповідно реагує на них та починає працювати з неплатоспроможними банками.

Підтримка банківським установам може бути надана за допомогою багатьох фінансових інструментів, включаючи постійні обмеження вимог до резерву, доступ до овердрафту та дисконтних вікон, відкритих ринкових операцій і таких інструментів, як репо та зворотні репо. Проте критерії для забезпечення такої підтримки повинні бути однаковими для всіх банків системи, а правила забезпечення такої підтримки – прозорими.

Системна банківська криза відображає втрати як банків, так і їхніх позичальників. Тому витрати повинні бути відповідно розподілені між акціонерами, вкладниками, кредиторами та платниками податків. Через те, що процес розподілу витрат серед різних агентів є як політичним, так і технічним рішенням, виникає потреба в детальному обговоренні проекту стратегії.

Слід зазначити, що банківська установа є системою, тому що складається із взаємопов’язаних елементів, зв’язків, відносин і являє собою єдине ціле. Банківська установа може знаходитися в стійкому або нестійкому становищі. При цьому процеси розвитку систем банку циклічні і не кожним з них можна управляти. На наш погляд, управління складними системами має антикризовий характер на всіх етапах функціонування і розвитку, а вміння передбачати і розпізнавати кризу, яка наближається, повинне визначати ефективність управлінських рішень.

Виходячи із вищезазначеного, доцільно виділити чинники, що зумовлюють виникнення системних банківських криз (табл. 3.3).

Таблиця 3.3 – Чинників виникнення системних банківських криз

| № з/п | Чинник | Характеристика |

| 1. | Фінансова глобалізація | Фінансова глобалізація супроводжується надмірним регулюванням та лібералізацією міжнародного руху капіталу, а також розвитком новітніх технологій, які дають змогу проводити одночасно операції на різних фінансових ринках. Фінансова глобалізація проявляється не тільки підвищенням транскордонної мобільності капіталів, але і ліквідацією меж між різними фінансовими функціями. Фінансова глобалізація призвела до посилення розриву між темпами зростання виробництва товарів і послуг (реальної економіки) і темпами зростання фінансових операцій. |

| 2. | Зменшення обсягів виробництва, погіршення платоспроможності підприємств-позичальників | Ступінь впливу економічної кризи на банківську систему залежить від багатьох факторів. Однак основна причина цього – стан банківської системи до початку економічної кризи, тобто визначення ліквідних позицій банку як кредитного портфеля, так і достатності капіталу. |

| 3. | Надмірна кредитна експансія під час тривалого економічного підйому | Зворотнім боком кредитної експансії є погіршення якості кредитного портфеля, завищена оцінка забезпечення позик, збільшення кредитного ризику. |

| 4. | Вплив інфляції на банківський сектор | Зазначений чинник виникнення системних банківських криз проявляється: підвищенням процентних ставок; послабленням стимулів заощадження і зниження депозитної бази; відтоком національних капіталів за кордон; зміною структури активних і пасивних операцій. При високій інфляції активи та прибуток можуть швидко зростати, але тільки у номінальному вираженні. Водночас банківські установи, які мають активи з більш тривалим терміном розміщення, ніж терміни відтворення пасивів, потрапляють у скрутне фінансове становище. |

| 5. | Різке коливання товарних цін і цін на фінансові активи процентних ставок | Коливання суттєво підвищують загальну невизначеність в економіці і ризик у системі відносин банків з вкладниками, позичальниками, регулюючими органами. У результаті оцінка банками кредитних і ринкових ризиків, а вкладниками і регулюючими органами фінансового стану банків значно ускладнюється. |

| 6. | Вплив зовнішньоекономічних чинників | Кризам передує швидке зростання зовнішнього боргу за рахунок збільшення зовнішніх запозичень на міжнародному ринку капіталів. Подорожчання вартості ринкового рефінансування і девальвація національних валют призвели до неплатоспроможності банків, яка стала елементом криз зовнішньої заборгованості. Кризи мали довготривалий характер, тому що уряди багатьох країн вживали антиінфляційних заходів на рівні грошово-кредитної і фіскальної політики. |

| 7. | Недосконалість нагляду та регулювання банківської системи | Непродумана політика ліцензування банків при недостатньому нагляді, невисокий рівень кваліфікації менеджменту, проведення операцій із значним ступенем ризику |

Кожна країна повинна мати власний специфічний набір індикаторів, який підлягає регуляторному моніторингу фінансових, макроекономічних та інституційних змінних, від яких залежить стан банківської системи та стійкість валютного курсу.

Крім регіональної специфіки в країні, слід звернути увагу на те, що чинники кризи впливають на ситуацію на фінансових ринках з різними часовими лагами. Одні чинники можна віднести до поточних, інші – до ранніх індикаторів кризи. Враховувати зазначені особливості у ході аналізу доцільно двома способами:

– по-перше, при розрахунку кризового індексу можна використовувати поточні та лагові показники, а індикаторам надавати різної ваги;

– по-друге, кількісний аналіз можна доповнювати якісним аналізом,за допомогою якого визначаються характерні для передкризових періодів особливості динаміки індикаторів валютних і банківських криз.

Формування портфеля інструментів антикризового управління в банківській діяльності

З огляду на особливу роль банківської сфери у функціонуванні економіки, держава повинна застосовувати фінансові інструменти для оздоровлення банківської системи.

Світова фінансова криза змусила уряди провідних країн переглянути свою політику щодо фінансових ринків. Зокрема уряди США, Великобританії, Німеччини, Росії, країн Бенілюксу та ін. прийняли рішення про державну підтримку окремих фінансових установ, які переживають фінансові труднощі.

Слід відмітити, що проблеми, які у США та інших розвинених країнах призвели до іпотечної і фінансової криз, та проблеми, які можуть сформувати негативні тенденції в розвитку економіки України, певною мірою відрізняються.

Потенційну загрозу стійкості банківської системи становлять банки з іноземним капіталом у разі, якщо материнські компанії зазнаватимуть збитків та матимуть проблеми з ліквідністю.

Національний банк України, використовуючи нормативні та коригуючі методи регулювання банківської діяльності, за період розгортання кризи в банківській системі застосовував заходи щодо подолання дестабілізуючих процесів, пов’язаних з кризовими явищами, а саме:

– підвищені коефіцієнти резервування під кредитні операції банків;

– більш жорсткі критерії визначення кредитоспроможності позичальників;

– банки зобов’язані надавати споживачу інформацію про умови кредитування та сукупну вартість кредиту;

– змінений норматив адекватності регулятивного капіталу, враховується валютний ризик та ризик довгострокової ліквідності;

– розмір мінімального регулятивного капіталу збільшений до 120 млн грн;

– посилені вимоги до регулятивного капіталу при отриманні банківської ліцензії та письмових дозволів Національного банку України;

– запроваджений новий норматив співвідношення регулятивного капіталу і сукупних активів (не менше 9%);

– підготовлені методичні рекомендації щодо вдосконалення корпоративного управління в банках;

– запроваджені методичні рекомендації щодо планування в банках України заходів на випадок виникнення непередбачуваних обставин;

– здійснено діагностичне обстеження банківського сектору, за результатами якого встановлені вимоги щодо рекапіталізації банківської системи;

– спрощено процедуру реєстрації статутного капіталу;

– змінені умови рефінансування банків у межах застосування пруденційних заходів;

– обмежене кредитування в іноземній валюті;

– вжито заходів щодо підтримки ліквідності банків, капіталізованих за участі держави;

– урегульовані питання реструктуризації заборгованості за кредитами позичальників – фізичних осіб;

– змінений порядок урахування коштів, залучених на умовах субординованого боргу;

– тимчасовим адміністраторам надане право зменшувати вартість статутного капіталу банку в разі перевищення обсягу зареєстрованого статутного капіталу над обсягом регулятивного капіталу.

Для банківської системи доцільно розробити комплекс інструментів антикризового управління. Враховуючи те, що причини виникнення криз окремих банків і в цілому банківських систем різні, інструменти антикризового управляння також доцільно розглядати окремо на мікрорівні і макрорівні.

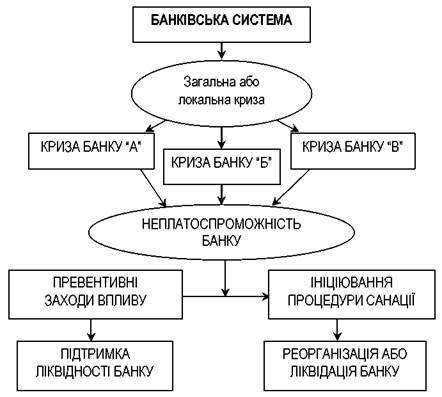

Фінансова криза у банківській системі виникає на основі впливу зовнішніх і внутрішніх чинників. Однак головним чинником передкризового стану завжди є неплатоспроможність, спочатку щодо окремих контрагентів, а потім і суб’єктів фінансового ринку (рис. 3.1).

Рис. 3.1 – Виникнення кризи і процедура банкрутства

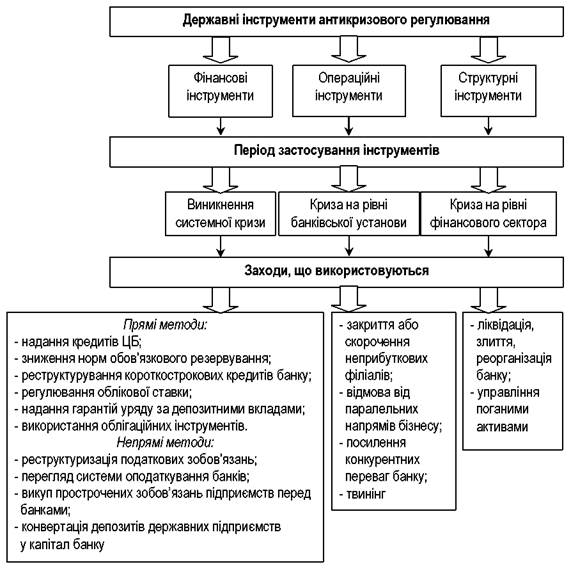

Фінансові інструменти використовуються для вирішення першочергових проблем. В основному вони полягають у фінансовій підтримці банків. Операційні інструменти акцентують увагу на управлінні та ефективності банків, а структурні спрямовані на вирішення проблем на рівні банківської системи на підставі запровадження принципів конкуренції та надійності. Час та заходи застосування зазначених інструментів відображені на рис. 3.2.

Рис. 3.2 – Державні інструменти антикризового управління в банківській системі

Використання фінансових інструментів характерне для системної кризи при виникненні проблем з ліквідністю банківської системи. При цьому дії центрального банку спрямовані на покращення якості банківських активів та врегулювання зобов’язань. Тобто визначаються заходи щодо покращення балансів банків, відновлення їх платоспроможності.

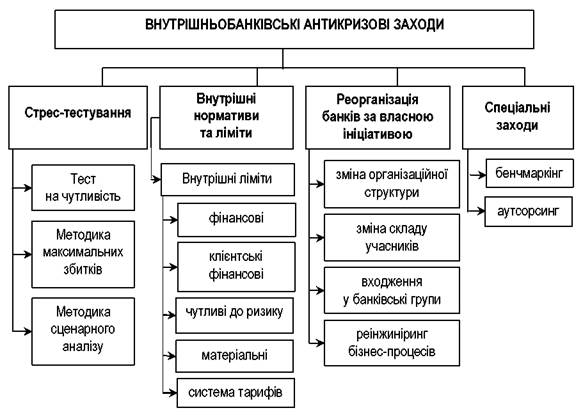

Інструменти антикризового управління на мікрорівні можна вважати спеціальними. Вони застосовуються окремими банками відповідно до ситуації, що складається на певний період часу, і покликані забезпечувати підняття антикризової роботи у банку на якісно новий рівень. Зазначені заходи, які необхідні у діяльності вітчизняних банків на даному етапі їх розвитку, відображені на рис. 3.3.

Рис. 3.3 – Інструменти антикризового управління мікроекономічного спрямування

Нагальною потребою сьогодення визнається наявність у банку реального плану дій на випадок нестандартних, кризових ситуацій, який базується на результатах стрес-тестування. Тобто зазначений план повинен передбачати заходи на випадок криз, які ще не відбулися. При цьому велика увага повинна приділятися підвищенню якісного рівня управління у банку в цілому та управління реальними ризиками зокрема.

Система антикризового управління має властивості, які забезпечують особливий механізм управління: гнучкість і адаптивність, здатність до диверсифікації та своєчасного ситуаційного реагування, а також можливості ефективно використовувати потенціал банківської системи та неформальні методи управління.

Дата добавления: 2020-12-12; просмотров: 75; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!