Понятие цены, ее состав и структура

Цена — единственный элемент традиционного маркетинга, обеспечивающий предприятию реальный доход. Рыночная цена не является независимой переменной, ее значение зависит от значения других элементов маркетинга, а также от уровня конкуренции на рынке и общего состояния экономики. Обычно другие элементы маркетинга также изменяются (например, при увеличении дифференциации продукции с целью максимально поднять цену или, как минимум, разницу между ценой и себестоимостью).

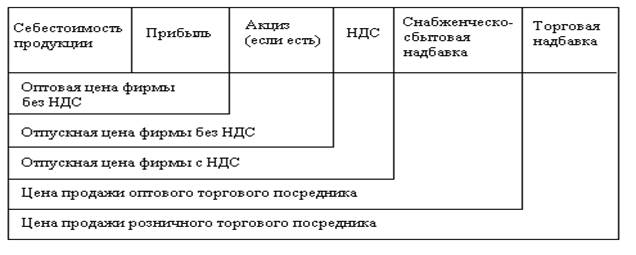

Состав и структура цены.

С одной стороны, цена представляет собой результат торга между продавцом и покупателем. С другой стороны, цена является денежным выражением общественно полезных затрат труда на создание и реализацию данного блага. Проанализировать цену значит выявить и изучить ее внутреннюю структуру. Состав и структура цены представлены на рис.2.1.1:

Рисунок 2.1.1 Состав и структура цены

Следует различать такие понятия, как состав и структура цены. Состав цены - это совокупность элементов, которые образуют конечную цену на продукцию. В зависимости от вида цены, ее состав может существенно меняться. Структура цены представляет собой соотношение отдельных элементов цены, выраженное в долях или процентах.

Для предприятия основным по значимости элементом цены является ее себестоимость - выраженные в денежной форме затраты на производство и реализацию продукции. Регламентация состава затрат определяется налоговой политикой государства. В Российской Федерации принята следующая система калькуляции затрат:

1) сырье и материалы;

2) возвратные отходы (вычитаются);

3) покупные изделия, полуфабрикаты и деловые услуги;

4) топливо и энергия на технологические цели;

5) заработная плата производственных рабочих;

6) отчисления на социальные нужды;

7) общепроизводственные расходы;

8) общехозяйственные расходы;

9) потери от брака;

10) прочие производственные расходы;

11) коммерческие расходы.

Основной задачей стратегии ценообразования в рыночной экономике становится получение максимальной прибыли при запланированном объеме продаж. Ценовая стратегия должна обеспечить долговременное удовлетворение нужд потребителей путем оптимального сочетания внутренней стратегии развития предприятия и параметров внешней среды в рамках долгосрочной маркетинговой стратегии.

Статьи с 1 по 10 образуют производственные затраты. В коммерческие расходы включаются затраты на реализацию, такие как реклама, личные продажи, дистрибуция и т.п.

Методы ценообразования

Выделяют следующие этапы ценообразовательного процесса на предприятии:

определение базовой цены, т.е. цены без скидок, наценок, транспортных, страховых, сервисных компонентов;

определение цены с учетом вышеуказанных компонентов, скидок, наценок.

Применяются следующие основные методы расчета базовой цены, которые можно использовать изолированно или в различных комбинациях друг с другом:

1. Метод полных издержек, или метод Издержки плюс (Full Cost Pricing, Target Pricing, Cost Plus Pricing). К полной сумме затрат (постоянных и переменных) добавляют определенную сумму, соответствующую норме прибыли. Если за основу берется производственная себестоимость, то надбавка должна покрыть затраты по реализации и обеспечить прибыль. В любом случае в надбавку включаются перекладываемые на покупателя косвенные налоги и таможенные пошлины. Применяется на предприятиях с четко выраженной товарной дифференциацией для расчета цен по традиционным товарам, а также для установления цен на совершенно новые товары, не имеющие ценовых прецедентов. Этот метод наиболее эффективен при расчете цен на товары пониженной конкурентоспособности.

2. Метод стоимости изготовления (Conversion Cost Pricing). Полную сумму затрат на покупное сырье, материалы, полуфабрикаты увеличивают на процент, соответствующий собственному вкладу предприятия в наращивание стоимости товара. Метод не применим для ценовых решений на длительную перспективу; не заменяет, а дополняет метод полных издержек. Он применяется в специфических условиях и случаях принятия решений:

¾ о наращивании массы прибыли за счет наращивания объема производства;

¾ об отказе или продолжении конкурентной борьбы;

¾ об изменении ассортиментной политики при определении наиболее и наименее рентабельных изделий;

¾ по одноразовым (индивидуальным, немассовым) заказам.

3. Метод маржинальных издержек (Direct Costing System) предполагает увеличение переменных затрат в расчете на единицу продукции на процент, покрывающий затраты и обеспечивающий достаточную норму прибыли. Обеспечиваются более широкие возможности ценообразования: полное покрытие постоянных затрат и максимизация прибыли.

4. Метод рентабельности инвестиций (Return on Investment Pricing) основан на том, что проект должен обеспечивать рентабельность не ниже стоимости заемных средств. К суммарным затратам на единицу продукции добавляется сумма процентов за кредит. Единственный метод, учитывающий платность финансовых ресурсов, необходимых для производства и реализации товара. Подходит для предприятий с широким ассортиментом изделий, каждое из которых требует своих переменных затрат. Годится как для традиционно производимых товаров с устоявшейся рыночной ценой, так и для новых изделий. Применяется успешно при принятии решений о величине объема производства нового для предприятия товара.

5. Методы маркетинговых оценок (Pricing based on Market Considerations). Предприятие старается выяснить цену, по которой покупатель определенно берет товар. Цены ориентированы на повышение конкурентоспособности товара, а не на удовлетворение потребности предприятия в финансовых ресурсах для покрытия затрат.

Сущность управления ценами

Управление ценами— процесс, предполагающий принятие особой разновидности денежно-финансовых решений. Цены и тарифы далеко не всегда формируются и пересматриваются самим предприятием. Например, не устанавливаются предприятиями-потребителями цены на топливо, железнодорожную и прочую перевозку грузов и т.п. Следовательно, управление ценами на предприятии осуществляется в системе действующих цен и тарифов, включающих как непосредственно регулируемые предприятием цены, так и нерегулируемые.

Управление ценами осуществляется финансовыми службами в действующей системе цен и тарифов. Важнейшая общая целевая задача управления ценами на уровне государства и предприятия — максимизация финансового результата.

Фундаментальные принципы построения системы цен в экономике неизменны. Названия цен в конкретных условиях развития экономической структуры общества могут меняться. Принципы построения системы цен находят выражение в таких понятиях, как:

¾ оптовые цены предприятия;

¾ цены оптово-сбытового звена;

¾ розничные цены.

Если предприятие обращается к услугам товарно-сырьевой биржи, где заключаются сделки, то неминуемо имеет дело с аккредитованными там брокерскими конторами, взимающими комиссионные. Биржевая цена, таким образом, выступает разновидностью оптовой цены снабженческо-сбытовой организации, которая компенсирует те же издержки обращения плюс приносит прибыль бирже и брокеру.

Финансовая политика государства в области регулирования цен предприятий связана с применением двух основных методов финансового регулирования:

1) изъятие финансовых ресурсов;

2) предоставление финансовых ресурсов хозяйствующим субъектам.

Практически эти два метода реализуются в ценовой системе государства через разнообразные налоговые и неналоговые формы.

Первый метод воздействует на уровень цен через увеличение или уменьшение налоговых составляющих в ценах на тот или иной вид товара. Например, увеличение или уменьшение акциза на продажу автомобилей, устанавливаемого в процентах к отпускным ценам производителя, воздействует на уровень фактически оплачиваемой покупателем цены за данный товар.

Особенностью второго метода государственного финансового регулирования цен является предоставление финансовых ресурсов хозяйствующим субъектам. Типичная форма такого предоставления — бюджетное финансирование, имеющее целевой характер.

Производитель продукции формирует цену ее реализации под влиянием соотношения спроса и предложения на каждый вид товара в данном сегменте рынка. При проведении ценовой политики предприятие учитывает существующую в рыночной экономике обратную связь между ценой реализации товара и величиной спроса на него. Рыночная цена товара и величина его предложения находятся в прямой зависимости.

Оперативное управление ценами на предприятии чаще всего связано с принятием решений о целесообразности изменения уровня цен. Исключением являются случаи, когда предприятия осваивают новую продукцию, стремятся удержать сложившийся уровень цен на отдельные изделия. Однако прежде чем изменять цену, ее необходимо сформировать.

Дата добавления: 2021-01-21; просмотров: 52; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!