Коэффициенты управления источниками средств

Вывод: Заёмных средств в пассивах предприятия на начало года 72%, на конец - 70%. Заёмный капитал используется чересчур активно и большом размере.

Коэффициенты рентабельности

Коэффициент рентабельности продаж

Вывод: В обоих случаях 1 тенге выручки содержит 1 тиын чистой прибыли. Показатель очень низкий!!!

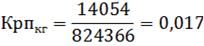

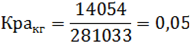

Коэффициент рентабельности активов:

Вывод: На начало и конец года приходится на тенге активов 5 тенге. Низкий показатель обусловлен тем, что предприятие использует большой процент заёмных средств и это влечёт за собой выплаты по ссудам и невысокую чистую прибыль.

Коэффициент рентабельности собственного капитала:

Вывод: На 1 тенге собственного капитала на начало года приходится 17 тиын, а на конец года - 16 тиын.

Коэффициенты прогнозирования банкротства:

Квосстановления= (1,02+6/12(0,5-1,02))/2=0,38

Данный показатель характеризует - сможет ли предприятие восстановить свою платёжеспособность в течение 6-ти месяцев, следующих за отчётным. Таким образом, следуеть вывод, что предприятию это не удастся сделать.

Кутраты= (1,02+3/12(0,5-1,02))/2=0,445

Данный коэффициент показывает - не утратит ли предприятие свою платёжеспособность в течение 3-х месяцев после отчётной даты. При данном показателе предприятие может утратить свою платёжеспособность, так как он ниже норматива почти в 2 раза.

|

|

|

ZАльтмана = 1,2Кw+1,4Кнерасп приб+3,3Крентабельности+0,6Кпокрытия+Котдачи

Вывод:  4,655, то есть возможность банкротства очень низкая.

4,655, то есть возможность банкротства очень низкая.

Тип финансовой устойчивости:

∆ Собственных оборотных средств (СОС) = (Собственные средства - Внеоборотные активы) = 84077-67352-92271=-75546

∆ Собственных и долгосрочных источников формирования запасов = (Собственные оборотные средства + долгосрочные заемные средства) = -75546+19221=-56325

∆ Общая величина основных источников формирования запасов = (Собственные оборотные средства + долгосрочные и краткосрочные заемные средства) = -75546+196956=121410

Ŝ = (0; 0; 1)

Предкризисная финансовая устойчивость.

Анализ бухгалтерского баланса

Основные средства повысились на 1981 тыс. тенге. Вероятнее всего были приобретены новые основные средства.

За прошедший год нематериальные активы снизились на 10%, что приводит к снижению уровня рентабельности производства.

Незавершённое производство выросло на 31%, что означает, что было начато новое строительство.

Предприятие имеет долгосрочные финансовые вложения. За последний год они увеличились на 1956 тыс. тенге., возможно были произведены вложения свободных денежных средств предприятия в уставные капиталы других предприятий или направлены на приобретение ценных бумаг других предприятий.

|

|

|

Были увеличены запасы, закуплены сырье и материалы. Готовая продукция увеличилась на 4700 тыс. тенге. Вероятнее всего были отгружены на склад товары для дальнейшей продажи.

Долгосрочная дебиторская задолженность появилась в течение года и составила 3285 тыс. тенге. В свою очередь краткосрочная дебиторская задолженность сократилась на 25506 тыс. тенге.либо перешла в долгосрочную.

Краткосрочные финансовые вложения сократились до нуля.

Валюта баланса растёт. Это видно из вертикального анализа бухгалтерского баланса, так как внеоборотные активы составляют 45,5% от валюты баланса. В прошлом периоде доля внеоборотных активов составляла всего 33,5% от валюты баланса.

Собственный капитал составляет 30% от валюты баланса. Таким образом, механизм заёмного капитала используется слабо.

Нераспределённая прибыль в сравнении с прошедшим годом возросла на 31%. То есть менеджеры компании могут направлять эти денежные средства на предоставление кредиторской задолженности другим предприятиям, так же могут быть направлены на финансовые, инвестиционные, текущие вложения.

|

|

|

Заёмный капитал составляет 70% в источниках финансирования и практически на 90% из краткосрочного. Если сравнить кредиторскую и дебиторскую задолженности, то кредиторская задолженность почти в 4 раза больше дебиторской. В целом можно сказать, что баланс положительный. Все показатели достаточно неплохие. Валюта баланса растёт, долгосрочные обязательства остаются на прежнем уровне. Управленческие расходы сократились по сравнению с предшествующим периодом, что означает, что менеджеры выплачивают собственникам почти всю прибыль в виде дивидендов. Определение стратегической финансовой позиции компании, выбор финансовой стратегии и политики

Таблица. SWOT-анализ

| Сильная 1. Коэффициент Zальтмана находится на высоком уровне 2. Начато новое строительство 3. рост фондоотдачи 4. В ближайшее время могут быть проблемы с платёжеспособностью 5. Рост валюты баланса 6. Предкризисная финансовая устойчивость 7. Увеличение ОС | Нейтральная 1.Дебиторская задолженность в целом снизилась 2. Добавочный капитал остался прежним 3. Внеоборотные активы практически не изменились | Слабая 1. Увеличение валовой прибыли 2. Увеличение запасов 3. Уменьшение дебиторской задолженности 4. Погашение на 100% краткосрочных финансовых вложений 5. Задолженность по налогам и сборам возросла 6. Большая часть капитала - заемная, предприятие не рискует собственными средствами. | |

| Возможности 1. Привлечение заемного капитала 2. Государственная поддержка 3. Расширение рынка сбыта 4. Возможность эффективной инвестиционной деятельности 5. Использование запасов на вторичном рынке 6. Изменение структуры дебиторов за счет расширения рынка сбыта | 6-4 4-4 2-1 6-4 | 1-6 2-1 2-2 1-6 | 1-3 4-1 3-6 2-5 |

| Угрозы 1. Продолжение экономического кризиса 2. Увеличение темпов роста инфляции 3. Появление новых конкурентов 4. Востребование кредиторами наших обязательств 5. Угроза невыполнения дебиторами обязательств | 1-2 2-2 2-1 4-4 | 3-2 2-2 | 6-1 6-2 4-1 2-3 5-5 |

|

|

|

Вывод: Следует применить агрессивную или умеренную стратегии в зависимости от степени угроз - рекомендуемая финансовая стратегия.

Корпоративная стратегия - ускоренный рост или ограниченный рост.

Финансовая философия

Финансовую философию можно сформулировать следующим образом:

Для успешного развития и роста предприятия необходима экономическая стабильность. Что может быть достигнуто при эффективном финансовом планировании, которое предполагает организацию оптимальной структуры активов и пассивов и эффективное управление процессом формирования и использования денежных фондов.Следует согласовывать цели различных уровней. Необходимо повышать привлекательность для инвесторов и клиентов. Нужно повышать рентабельность услуг и организовать более эффективную работу по формированию и использованию денежных фондов.

Главная финансовая цель компании - получение максимальной прибыли.

Стратегические финансовые цели:

выполнение краткосрочных обязательств в установленное время;

освоение новых рынков сбыта продукции компании;

эффективное регулирование дебиторской и кредиторской задолженностей;

повышение ликвидности оборотных средств;

максимизация рентабельности активов предприятия;

обеспечение финансовой устойчивости компании;

формирование оптимального инвестиционного портфеля и портфеля финансовых активов.

Контрольные нормативы финансовой деятельности:

· повышение коэффициента текущей ликвидности предприятия до значения 1,5, а быстрой ликвидности - до 0,8;

· повышение рентабельности продаж до 15%;

· повышение рентабельности активов до 18%;

· получение долгосрочных кредитов в размере 60% от всех займов.

Финансовая политика представляет собой направление деятельности организации, ориентированное на достижение среднеотраслевых результатов при среднем значении риска.

Финансовая среда компании призвана обеспечить финансовую возможность реализации корпоративной стратегии ее развития, а именно стратегию ограниченного роста. Для этого компании необходимо достигать баланса между ограниченным ростом производственной деятельности и требуемой финансовой устойчивости компании.

Определение оптимальной структуры и цены капитала

Эффект финансового рычага

Rа= 34074/281033*100=12,12

L10/90 = (1- 0,2)*(12,12-18%)*(28103,3/252929,7) =0,8*(-5,88)*0,11=-5,79

L20/80 = (1- 0,2)*(12,12-20%)*(56206,6/224826,4) = 0,8*(-7,88)*0,25=-1,576

L30/70 = (1- 0,2)*(12,12- 21%)*(84309,9/196723,1) =0,8*(-8,88)*0,42=-3,04

L40/60 = (1- 0,2)*(12,12- 23%)*(112413,2/168619,8)=0,8*(-10,88)*0,66=-5,8

L50/50 = (1- 0,2)*(12,12- 25)*1=0,8*(-12,88)*1=-10,304

L60/40 = (1- 0,2)*(12,12-26%)*(168619,8/112413,2)=0,8*(-13,88)*1,5=-16,65

L70/30 = (1- 0,2)*(12,12- 30%)*(196723,1/84309,9)=0,8*(-17,88)*2,33=-33,3

L80/20 = (1- 0,2)*(12,12- 33%)*(224826,4/56206,6)=0,8*(-20,88)*4=-66,8

L90/10 = (1- 0,2)*(12,12- 34%)*(252929,7/28103,3)=0,8*(-21,88)*9=-246,15

Так как финансовый рычаг оказывается отрицательным при любом значении, то возьмём для расчёта соотношение заёмных и собственных средств как 0:100 соответственно.

L0/100= (1- 0,2)*( 12,12-18%)*0=0

Леверидж показывает, во сколько раз вырастет чистая прибыль, если валовая прибыль вырастет на 1. В условиях кризиса лучше выбрать минимальный неотрицательный леверидж. В данном случае, он составляет 0, при структуре капитала 0/100.

В данный момент у предприятия 36,8% собственных средств и 63,2% заёмных.

Из заемных кредиторская задолженность составляет 19%, банковский кредит 50,9%, задолженность перед участниками по выплате доходов - 0,075%.

Из собственных уставный капитал 1,8%, добавочный капитал - 10%, резервный капитал - 0,2% нераспределенная прибыль 17,8%.

Расчёт цены заёмного капитала

1. Стоимость банковского кредита

P=10,25=0,2b=0,45

∆=28-10,25=17,75

2. Стоимостьлизинга

L = 26%

A = 15,6%

Rl=0,15

3. Стоимость выпуска облигаций

S=1000 тенге.

H=1100;1300Ro=0,1

Выгоднее выпускать облигации с купонной ставкой 22%.

Расчет цены собственного капитала:

1.Стоимость выпуска привилегированных акций.

Ds=15000

Ms=10000s=0,1

2. Стоимостьвыпускаобыкновенныхакций.

Da=8000

Ma=220000Ra=0,0

3. Цена нераспределенной прибыли. 1 метод. Оценка доходности активов (CAMP)

2 метод. Метод Гордона

3 метод. Метод «доходность облигаций + премия за риск»

Kp=Ko+премия за риск

Премия за риск=23%-14%=9%

Kp=21,1%+9%=30,1%

Группировка результатов поэлементной оценки стоимости капитала для проведения расчета средневзвешенной его стоимости

Таблица

| Показатели | Элементы капитала, выделенные в процессе оценки | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| Стоимость отдельных элементов капитала, % | Kb | Kl | Ks | Ka | KK | Ko | Kp15,7 |

| Удельный вес отдельных элементов капитала в общей сумме, доля | Vb | Vl | Vs | Va | VK | Vo | Vp1 |

Вновь привлекаемый капитал будет нераспределенной прибылью.

Средневзвешенная цена капитала:= 1*15,7=15,7

Точка перелома МСС= прогноз. ЧП/прогноз. СК=1600/1=1600

График предельной цены капитала фирмы

Управление инвестиционной деятельностью

Денежные потоки проектов (в тыс. тенге.)

Таблица

| Год | Проект 1 | Проект 2 | Проект 3 |

| 2011 | -1200 | -1000 | -950 |

| 2012 | 350 | 200 | 350 |

| 2013 | 300 | 250 | 200 |

| 2014 | 350 | 150 | 140 |

| 2015 | 200 | 250 | 110 |

| 2016 | 150 | 150 | 150 |

| 2017 | 100 | 550 | 145 |

| 2018 | 200 | 400 | 250 |

| 2019 | 350 | 300 | 350 |

| 2020 | 400 | 600 | 550 |

| 2021 | 600 | 700 | 550 |

| 2022 | 850 | 800 | 600 |

| 2023 | 950 | 850 | 800 |

1. Срок окупаемости проектов

РР1=350+300+350+200=1200 (4 года)

РР2=200+250+150+250+150=1000 (5 лет)

РР3=350+200+140+110+150=950 (5 лет)

2. Дисконтированный срок окупаемости

DPP1=(350/1,17)+(300/1,17^2)+(350/1,17^3)+(200/1,17^4)+

+(150/1,17^5)+(100/1,17^6)+(200/1,17^7)+(350/1,17^8)+(400/1,17^9)==1295,479937 (9 лет)

DDP2=(200/1,17)+(250/1,17^2)+(150/1,17^3)+(250/1,17^4)+(150/1,17^5)+(550/1,17^6)+(400/1,17^7)+(300/1,17^8)=1082,177 (8 лет)

DDP3=(350/1,17)+(200/1,17^2)+(140/1,17^3)+(110/1,17^4)+(150/1,17^5)+(550/1,17^6)+(250/1,17^7)+(350/1,17^8)+(145/1,17^9)=1033,149393 (9 лет)

3. Чистый приведенный эффект

NPV1=(600/1,17^10)+(850/1,17^11)+(950/1,17^12)=420,3 (12лет)

NPV2=(600/1,17^9)+(700/1,17^10)+(800/1,17^11)=433,9 (11 лет)

NPV3=(550/1,17^10)+(600/1,17^11)+(800/1,17^12)=342,6 (12 лет)

4. Учетная доходность

ARR1 =((4800-350)/12)/(350/12)=370,8/29,1=12,7

ARR2= ((5200-200)/11)/(200/11)=454,54/18,18=25

ARR3=((4195-350)/12)/(350/12)=320,4/29,1=11,01

5. Внутренняя доходность

=35%=38%=34%

Индекс рентабельности=(1200+420,3)/1200=1,35

Р2=(1000+433,9)/1000=1,43

Р3=(950+342,6)/950=1,36

Таблица результатов оценки инвестиционных проектов

| Критерии оценки проектов | Наиболее привлека-тельный проект | Привлека-тельный проект | Наименее привлекательный проект |

| Срок окупаемости | 4(1) | 5(2,3) | |

| Дисконтированный срок окупаемости | 8(2) | 9(1,3) | |

| Учетная доходность | 25(2) | 12,7(1) | 11,01(3) |

| Чистый приведенный эффект | 433,9(2) | 420,3(1) | 342,6(3) |

| Внутренняя доходность | 38%(2) | 35%(1) | 34%(3) |

| Индекс рентабельности | 1,43(2) | 1,36(3) | 1,35%(1) |

ЗАКЛЮЧЕНИЕ

В данной курсовой работе бы рассмотрена тема о банковском кредите как источнике финансирования предприятия. В рамках этой темы была представлена возможность получения такого вида кредита. В результате было обнаружено, что при наличии финансовых и прочих возможностей это является хорошим решением для реализации инвестиционных проектов.

Далее в практической части была проведена оценка финансового состояния предприятия. Но она не дала однозначных результатов. Например, при предкризисной финансовой устойчивости, вероятность банкротства очень низкая. При очень низкой рентабельности, предприятие еще вполне платежеспособно. Также была выбрана умеренная финансовая стратегия. На следующем этапе анализа проведена оценка стоимости собственного и заемного капитала. В результате было определено, что вновь привлекаемый капитал будет нераспределенной прибылью. И на заключительном этапе рассмотрены три инвестиционных проекта и выбран один из них, наиболее выгодный.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Ансофф И. Новая корпоративная стратегия / Пер. с англ. - СПб.: Питер Ком, 1999.

2. Бернстайн Л.А. Анализ финансовой отчетности: теория практика и интерпретация / Пер. с англ. - М. «Финансы и статистика», 2006.

3. В.В. Шеремет, В.М. Павлюченко, В.Д. Шапиро и др. Управление инвестициями: В 2 т./М.: Высшая школа, 1998.

4. П.Л Виленский, В.Н. Лившиц, Смоляк С.А. Оценка эффективности инвестиционных проектов. М.: Дело, 2001.

5. Хорн Дж. К. Ван Основы управления финансами. - М.: Финансы и статистика, 1996

6. Материалы сети интернет.

Дата добавления: 2021-01-20; просмотров: 57; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!