СИСТЕМА ОРГАНІВ ЗАБЕЗПЕЧЕННЯ ФІНАНСОВОЇ БЕЗПЕКИ ПІДПРИЄМСТВА

РЕФЕРАТ

з курсу: Фінанси

на тему: «ЗАБЕЗПЕЧЕННЯ ФІНАНСОВОЇ БЕЗПЕКИ ПІДПРИЄМСТВА»

Перевірила: Виконала:

Фалько А.В. студентка IIІ курсу

12 групи

Фінансового факультету

Новікова О. В.

Харків, 2009

ЗМІСТ

Вступ

1. Сутність фінансової безпеки підприємства та її показники

2. Система органів забезпечення фінансової безпеки підприємства

3. Забезпечення фінансової безпеки підприємства в умовах кризи

Висновки

Список використаної літератури

ВСТУП

Актуальність дослідження процесів забезпечення фінансової безпеки підприємства обумовлена тим, що в умовах економіки перехідного періоду організації, що отримали широку господарську самостійність, зіткнулися з необхідністю принципово нових підходів до забезпечення власної економічної безпеки, що зажадало корінного перетворення всієї системи захисту економічних інтересів.

У процесі становлення ринкових стосунків, створення правової основи підприємництва, посилення недобросовісної конкуренції і криміналізації окремих сегментів економіки основний тягар цих проблем ліг на підприємства, які у багатьох випадках виявилися не підготовленими до їх рішення.

Предметом дослідження є система забезпечення фінансової безпеки підприємства.

Об’єктом дослідження є фінансова безпека підприємства.

|

|

|

Метою роботи є визначити основні елементи фінансової безпеки підприємства та можливі напрями забезпечення фінансової безпеки підприємства в умовах фінансової кризи.

Для досягнення мети було поставлено такі задачі:

¾ розглянути сутність фінансової безпеки підприємства та необхідність її забезпечення;

¾ виявити основні складові системи фінансової безпеки підприємства;

¾ розглянути особливості забезпечення фінансової безпеки підприємства в умовах кризи.

Проблема фінансової безпеки підприємства вимагає комплексного підходу, здійснення якого досить складний. В зв'язку з цим виникає насущна необхідність в науковій і практичній розробці даної проблеми, розумінні суті понять безпеки в цілому і фінансовій безпеці у тому числі.

СУТНІСТЬ ФІНАНСОВОЇ БЕЗПЕКИ ПІДПРИЄМСТВА ТА ЇЇ ПОКАЗНИКИ

Фінансову безпеку підприємства в науковій літературі розглядають як складову економічної безпеки. Фінансова безпека підприємства це складне поняття, тому точки зору щодо його сутності розходяться.

Горячева К. вважає, що «фінансова безпека – це такий фінансовий стан, що характеризується, по-перше, збалансованістю та якістю сукупності фінансових інструментів, технологій та послуг, які використовуються підприємством, по-друге, стійкістю до зовнішніх та внутрішніх загроз, по-третє, здатністю фінансової системи підприємства забезпечити реалізацію його фінансових інтересів, цілей та задач достатніми обсягами фінансових ресурсів, по-четверте, забезпечувати розвиток усієї фінансової системи» [1].

|

|

|

За думкою Папехіна Р.С. «сутність фінансової безпеки підприємства, на думку автора, полягає в здатності підприємства самостійно розробляти і проводити фінансову стратегію відповідно до цілей загальної корпоративної стратегії, в умовах невизначеного і конкурентного середовища»[2].

З точки зору Кузенко Т.Б., Прохорової В.В. та Сабліної Н.В. «фінансова безпека може бути визначена як стан найбільш ефективного використання інформаційних, фінансових показників, ліквідності та платоспроможності, рентабельності капіталу, що знаходиться в межах своїх граничних значень» [3].

Тобто фінансова безпека представляє такий стан підприємства, яке:

¾ дозволяє забезпечити фінансову рівновагу, стійкість, платоспроможність і ліквідність підприємства в довгостроковому періоді;

¾ задовольняє потреби підприємства у фінансових ресурсах для стійкого розширеного відтворення підприємства;

|

|

|

¾ забезпечує достатню фінансову незалежність підприємства;

¾ здатне протистояти існуючим і виникаючим небезпекам і погрозам, прагнучим заподіяти фінансовий збиток підприємству, або змінити небажано структуру капіталу, або примусово ліквідовувати підприємство;

¾ забезпечує достатню гнучкість при ухваленні фінансових рішень;

¾ забезпечує захищеність фінансових інтересів власників підприємства. [4]

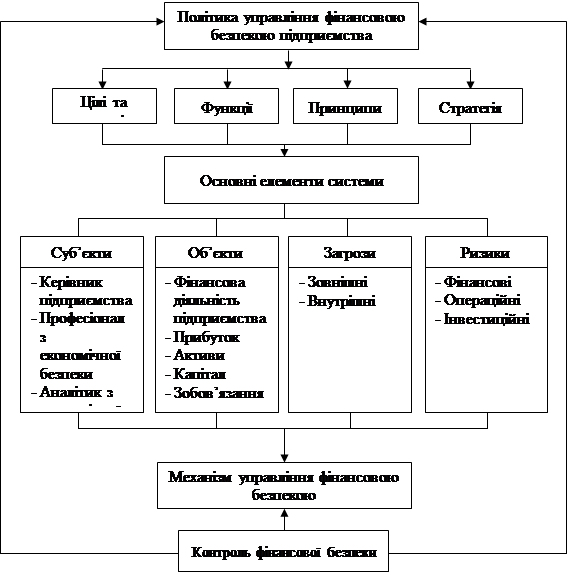

Фінансова безпека підприємства є складним явищем і тому може розглядатись як сукупність відповідних елементів. Кириченко О.А. та Кудря І.В. запропонували таку схему системи управління фінансовою безпекою підприємства (рис. 1):

Рис.1. Управління фінансовою безпекою підприємства [5].

За думкою Кириченко О.А. та Кудрі І.В. «комплексна статична модель управління системою фінансової безпеки підприємства може бути описана функцією управління процесами забезпечення фінансової безпеки підприємства:

МУЕБР = f (О, МН, П, МПР, ….), (1)

де f – функція, що припускає наявність цілей в управлінні системою фінансової безпеки підприємства, яка об’єднує всі елементи механізму керування;

|

|

|

О – організаційна структура (має бути ієрарх які відповідають за дії, щодо забезпечення фінансової безпеки підприємства);

МН – організаційно-економічна і нормативно правова база системи управління;

П – процеси реагування на загрози;

МПР – моделі прийняття рішень для успішного управління системою фінансової безпеки залежно від сформованої ситуації» [5].

Забезпечення фінансової безпеки підприємства є важливим чинником його стабільного функціонування. Розглянемо основні задачі фінансової безпеки на підприємстві:

¾ забезпечувати стійкий розвиток підприємства;

¾ забезпечувати стійкість грошових розрахунків і основних фінансово-економічних параметрів;

¾ нейтралізувати негативна дія фінансових і банківських криз і навмисних дій конкурентів, тіньових структур на розвиток підприємства;

¾ запобігати агентським конфліктам між акціонерами, менеджерами і кредиторами з приводу розподілу, використання і контролю за грошовими потоками підприємства;

¾ найбільш оптимально для підприємства залучати і використовувати різні джерела фінансування;

¾ запобігати злочинам і адміністративним правопорушенням у фінансових правовідносинах [4].

Дані задачі повинні вирішувати акціонери і менеджери підприємства в цілях забезпечення безпечного і ефективного функціонування не лише елементів фінансової системи підприємства, але і всіх взаємозв'язаних з нею елементів управління підприємством.

Перехід до ринкової економіки зумовив посилення ролі фінансів і визначив їх нове місце в системі господарювання. Більшість ринкових інструментів відносяться до елементів фінансового механізму, тобто входить до складу фінансової системи. Роль і значення фінансової сфери в російській економіці в останнє десятиліття кардинально змінилися. З механізму обслуговування сучасних економічних процесів вона перетворилася на джерело сучасного розвитку економіки і суспільства, а в умовах зростаючої глобалізації роль фінансових стосунків в світовій економіці все більше посилюється. Фінанси все більше стають досить самостійним сегментом економіки, що володіє значним потенціалом.

Саме тому фінансова безпека – важлива складова економічної безпеки підприємства, забезпеченню якої повинна приділятися особлива увага на підприємстві. Для цього необхідне вирішення наступних завдань:

1. Ідентифікація небезпек і погроз підприємству.

2. Визначення індикаторів фінансової безпеки підприємства.

3. Розробка системи моніторингу фінансової безпеки.

4. Розробка заходів, направлених на забезпечення фінансової безпеки підприємства, як в короткостроковому, так і в довгостроковому періоді.

5. Контроль за виконанням заходів.

6. Аналіз виконання заходів, їх оцінка, коректування.

7. Ідентифікація небезпек і погроз підприємству і коректування індикаторів залежно від зміни стану зовнішнього середовища, цілей і завдань підприємства.

Головний принцип збереження фінансової безпеки - це контроль і балансування доходів і витрат економічної системи. На збереження фінансової безпеки роблять значний вплив наступні чинники [4]:

1. Внутрішні:

¾ кваліфікація облікового і фінансово-економічного персоналу;

¾ кваліфікація і навики вищого керівництва підприємства;

¾ юридичне забезпечення і експертиза договорів і контактів підприємства;

¾ ефективність системи внутрішнього контролю;

¾ касова, податкова і платіжна дисципліна;

¾ збутова і маркетингова стратегія підприємства (організації).

2. Зовнішні:

¾ законодавча і нормативна база, регулююча господарську діяльність;

¾ платоспроможність дебіторів;

¾ діяльність (протидія) державних органів і органів місцевої самоврядності;

¾ активність кредиторів по вимозі боргів;

¾ ефективні ділові стосунки з фінансово-банківською системою (здатність або можливість залучати кредитні ресурси за мінімально можливою ціною);

¾ надійність партнерів і контрагентів.

Небезпеки і погрози, що впливають на фінансову безпеку, можна розділити на зовнішніх і внутрішніх.

Головні зовнішні небезпеки і погрози, що впливають на втрату фінансової безпеки, наступні:

¾ скупка акцій, боргів підприємства небажаними партнерами;

¾ наявність значних фінансових зобов'язань в підприємства (як великої величини позикових засобів, так і великих заборгованостей підприємству);

¾ нерозвиненість ринків капіталу і їх інфраструктури;

¾ недостатньо розвинена правова система захисту прав інвесторів і виконання законодавства;

¾ криза грошової і фінансово-кредитної систем;

¾ нестабільність економіки;

¾ недосконалість механізмів формування економічної політики держави.

До внутрішніх небезпек і погроз, що впливають на фінансову безпеку, відносяться навмисні або випадкові помилки менеджменту в області управління фінансами підприємства, пов'язані з:

¾ вибором стратегії підприємства;

¾ управлінням і оптимізацією активів і пасивів підприємства (розробка, впровадження і контроль управління дебіторською і кредиторською заборгованостями, вибір інвестиційних проектів і джерел їх фінансування, оптимізація амортизаційної і податкової політики).

Для визначення рівня фінансової безпеки підприємства показники фінансової безпеки повинні мати порогові значення для можливості порівняння показників з їх граничними значеннями.

Для розробки системи порогових значень фінансової безпеки підприємства, необхідно визначити показники, що характеризують безпеку і виявити їх кількісні значення.

За думкою Папехіна Р.С. стан фінансової безпеки підприємства, можна оцінити за допомогою системи показників. До них відносяться:

1. Фінансові коефіцієнти.

2. Стан дебіторської і кредиторської заборгованості.

3. Темпи зростання прибутку, реалізації продукції, активів (табл. 2).

Таблиця 1 [2].

Індикатори фінансової безпеки підприємства

| Показники | Порогові значення | Примітки |

| 1. Коефіцієнт покриття (Оборотні кошти / короткострокові зобов'язання) | 1,0 | Значення показника повинне бути не менше за порогові |

| 2. Коефіцієнт автономії (Власний капітал / валюта балансу) | 0,3 | Значення показника повинне бути не менше за порогові |

| 3. Рівень фінансового леверіджа (Довгострокові зобов'язання / власний капітал) | 3,0 | Значення показника повинне бути не більше за порогові |

| 4. Коефіцієнт забезпеченості відсотків до сплати (Прибуток до сплати відсотків і податків / відсотки до сплати) | 3,0 | Значення показника повинне бути не менше за порогові |

| 5. Рентабельність активів (Чистий прибуток / валюта балансу) | i инф. | Значення показника повинне бути не менше за порогові (i инф. – індекс інфляції) |

| 6. Рентабельність власного капіталу (Чистий прибуток / власний капітал) | 15 % | Значення показника повинне бути не менше за порогові |

| 7. Средневзважена вартість капіталу (WACC) | Рентабельність інвестицій | Значення показника повинне бути не менше за порогові |

| 8. Показник розвитку компанії (Відношення валових інвестицій до амортизаційних відрахувань) | 1,0 | Значення показника повинне бути не менше за порогові |

| 9. Тимчасова структура кредитів | Кредити, строком до 1 року < 30 %; Кредити, строком більше 1 року < 70 % | Значення показника повинне бути не менше за порогові |

| 10. Показники диверсифікації: - диверсифікація покупців (доля у виручці одного покупця); - диверсифікація постачальників (доля у виручці одного постачальника) | 10 % | Значення показника повинне бути не більше за порогові |

| 11. Темпи зростання прибули, реалізації продукції, активів | Темпи росту прибутку > темпів росту реализації продукції > темпів росту активів | |

| 12. Співвідношення оборотності дебіторської і кредиторської заборгованості | Період обороту дебиторської заборгованості > період обороту кредиторської заборгованості |

Показниками оцінки є: надлишок або нестача власних оборотних засобів, які необхідні для формування запасів і покритті витрат, пов’язаних з господарською діяльністю підприємства; надлишок або нестача власних оборотних засобів, а також середньорічних і довгострокових кредитів та позик; надлишок або нестача загальної величини оборотних засобів.

На підставі означених показників можна виділити п’ять рівнів фінансової сталості та відповідно п’ять рівнів фінансової безпеки [7]:

1) абсолютна фінансова сталість та абсолютна фінансова безпека – підприємству достатньо власних оборотних засобів для функціонування;

2) нормальна фінансова сталість та нормальна фінансова безпека – підприємству практично достатньо власних оборотних засобів;

3) нестійкий фінансовий стан і нестійкий рівень безпеки – підприємству недостатньо власних оборотних засобів, також воно залучає середньострокові та довгострокові позики і кредити;

4) критичний фінансовий стан і критичний рівень безпеки – підприємство окрім середньострокових та довгострокових позик і кредитів, залучає короткострокові;

5) кризовий фінансовий стан і кризовий рівень безпеки – підприємство не може забезпечити фінансування своєї діяльності ані власними, ані залученими засобами.

СИСТЕМА ОРГАНІВ ЗАБЕЗПЕЧЕННЯ ФІНАНСОВОЇ БЕЗПЕКИ ПІДПРИЄМСТВА

Для забезпечення фінансової безпеки на підприємстві повинні функціонувати спеціальні органи. Організаційна діяльність на підприємстві передбачає створення структури, що здійснює аналіз стану фінансової безпеки підприємства як складової економічної безпеки та розробку мір по забезпеченню економічної безпеки на підприємстві в цілому, що залежить від особливостей бізнесу може бути як власним підрозділом так і притягненим на договірній основі.

Діяльність органів по забезпеченню фінансової безпеки підприємства включає (рис 2):

Рис 2. Складові системи забезпечення фінансової безпеки [6].

Ключовий чинник успішного розвитку підприємства – грамотний і професійний менеджмент, а головний чинник риски – некомпетентність і недобросовісна співробітників. У таких умовах проблема фінансової стійкості і безпеки підприємств стає надзвичайно актуальною і стратегічною.

За думкою Папехіна Р.С. на підприємстві повинна бути розроблена стратегія забезпечення фінансової безпеки підприємства, що повинна включати наступне:

1) визначення критеріїв і параметрів (кількісних і якісних порогових значень) фінансової системи підприємства, що відповідають вимогам його фінансової безпеки;

2) розробку механізмів і заходів ідентифікації погроз фінансовій безпеці підприємства і їх носіїв;

3) характеристику областей їх прояву (сфер локалізації погроз);

4) встановлення основних суб'єктів погроз, механізмів їх функціонування, критеріїв їх дії на економічну (включаючи фінансову) систему підприємства;

5) розробку методології прогнозування, виявлення і запобігання виникненню чинників, що визначають виникнення погроз фінансовій безпеці, проведення досліджень по виявленню тенденцій і можливостей розвитку таких погроз;

6) організацію адекватної системи забезпечення фінансової безпеки підприємства;

7) формування механізмів і заходів фінансово-економічної політики, нейтралізуючих або пом'якшувальних дію негативних чинників;

8) визначення об'єктів, предметів, параметрів контролю за забезпеченням фінансової безпеки підприємства [2].

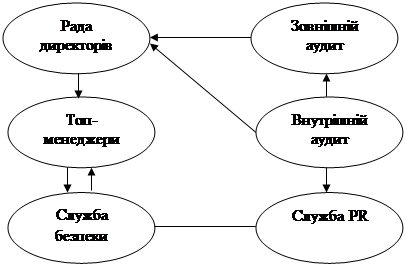

Для зниження внутрішніх небезпек і погроз фінансовій безпеці підприємства необхідна, перш за все, структура контролю за забезпеченням фінансової безпеки підприємства. На думку Гукової А.В., вона може мати наступний вигляд (принципова схема):

Рис 3. структура контролю за забезпеченням фінансової безпеки підприємства (принципова схема) [4].

Орган, який повинен в оперативному режимі проводити моніторинг фінансової безпеки, оперативно реагувати на зміну ситуації, регулярно готувати документи директорові і раді директорів для ухвалення рішень по тих або інших проблемах і контролювати їх виконання, – це служба фінансової безпеки підприємства.

Таким чином, для організації ефективної системи фінансової безпеки підприємства необхідна розробка відповідної документації підприємства, де мають бути визначені внутрішні і зовнішні погрози, а також критерії, на підставі яких фінансова безпека підприємства може бути визнана порушеною.

Дата добавления: 2020-11-23; просмотров: 126; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!