Анализ структуры и динамики затрат предприятия

МИНИСТЕРСТВО НАУКИ И ВЫСШЕГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное государственное автономное образовательное учреждение высшего образования «Национальный исследовательский Нижегородский государственный университет им. Н.И. Лобачевского»

Дзержинский филиал

ОТЧЕТ

по учебной практике

(практике по получению первичных профессиональных

умений и навыков, в том числе первичных умений и навыков научно-исследовательской

деятельности)

Выполнила студентка

5 курса заочной формы обучения

направления подготовки

38.03.01 Экономика

группы 2716Б2ЭКО

Позднякова Екатерина Леонидовна

Руководитель:

к.э.н., доцент

Шеншин Александр Сергеевич

____________________________

(оценка, подпись руководителя)

Дзержинск

2020

Содержание

Содержание 2

Характеристика непубличного акционерного общества "Нижегородский текстиль" 3

Анализ структуры и динамики затрат предприятия 11

Исследование экономической эффективности компании 15

Список использованных источников 26

Характеристика непубличного акционерного общества "Нижегородский текстиль"

|

|

|

История зарождения и возникновения предприятия АО «Нижегородский текстиль» составляет в общей сложности 60 лет.

С 1935 года по 1955 год — Краскотёрочный завод.

Организация производства падает на довоенный и послевоенный периоды. В сложнейших условиях производственные цеха ютились в землянках. Было одно одноэтажное административное здание. Коллективом из 51 человека выпускалось продукция: чернильные таблетки, чернила, гуталин, мафталим, ультромарин, песочное мыло.

С 1955 года до 1963 года — завод «Местпромовец».

К выпуску чернильной продукции добавилась и обувная продукция —тапочки. Также наладили выпуск сумок, чемоданов, половых дорожек, скатертей.

С 1963 года — Горьковское прядильно-ткацкое объединение управления текстильной и трикотажной промышленности. Организованно на базе головного предприятия-объединения, в которое вошли: филиал текстильного производства в городе Городец, Дзержинск, а также ткацкий цех в селе Большая-Арать Гагинского района. Объединение выпускало продукцию ткачества (репс, тик), изделия ширпотреба (накидки, покрывало), бюстгальтера, резинка-продержка, скатерти.

|

|

|

С 1976 года — Горьковское производственное хлопчатобумажное объединение.

С 1993 года объединение было реорганизовано в Акционерное Общество «Нижегородский текстиль». А с 1997 года предприятие называется: Открытое Акционерное Общество «Нижегородский текстиль».

С 2013 года относится к непубличным акционерным обществам[3].

Полное фирменное наименование на русском языке: Непубличое акционерное общество «Нижегородский текстиль».

Юридический адрес: г. Нижний Новгород, переулок Бойновский, 17.

Руководитель: Генеральный директор (с 12.04.2019 года) Седова Ольга Валерьевна.

Реквизиты компании:

ИНН: 5260000121

КПП: 526001001

ОКПО: 05138223

ОКФС: 16

ОКОПФ: 12267

ОКТМО: 22701000001

Тип юридического лица:

a. Формальное - юридически зарегистрированная организация, имеющая подтверждающее свидетельство. Цели, права и обязанности участников, а также ответственность строго определяется надлежащими документами;

b. Коммерческое – основано для достижения материальных целей. Новые члены вовлекаются в работу для получения прибыли, которая всегда делится между всеми участниками;

c. Производственное – необходимо для создания всех материальных благ, которыми пользуется общество. Производит разновидности продукции, чтобы затем реализовать их на рынке;

|

|

|

d. Акционерное общество – подчинено собственному уставу и капиталу, право на который имеют держатели акций. Последние составляют собрание, которое определяет всю деятельность компании. Открытое, непубличное общество;

e. Малое – численность до 100 человек;

f. Головное – самостоятельно принимает все решения и задаёт вектор общего развития, а также ведёт финансовую и хозяйственную деятельность;

g. Механистическая компания — использует формальные правила и процедуры в работе, централизованное принятие решений, жестко определенную ответственность в трудовых операциях и однозначную иерархию власти[7, c. 113-114].

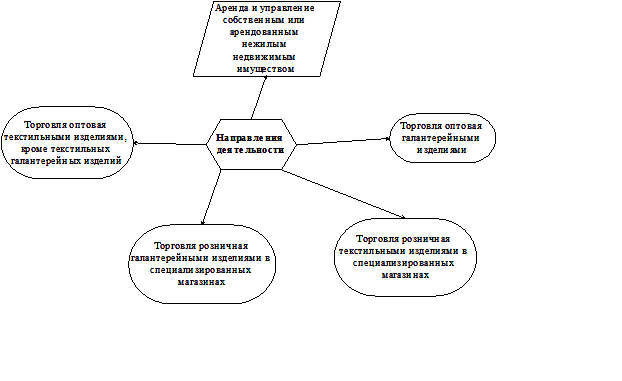

Миссия предприятия: «Мы стремимся улучшить жизнь людей, выпуская текстильную продукцию высокого качества, которая добавляет яркие и неповторимые детали в домашний интерьер каждой семьи, помогая создать тепло и уют домашней атмосферы».

Неосновная цель деятельности – извлечение прибыли от реализации текстильной и галантерейной продукции.

Разновидности направлений функционирования акционерного общества показаны на рисунке 1.

Рисунок 1 – Сферы функционирования производственного предприятия

|

|

|

Таким образом, юридическое лицо в основном занимается операциями с нежилым недвижимым имуществом, а также производством продукции и её сбытом.

Структура менеджмента компании продемонстрирована на рисунке 2.

Рисунок 2 – Структура акционерного общества линейно-функционального вида

Организация осуществляет работу в материально-техническом, производственном, торговом и экономическом (анализ внутреннего состояния и обеспеченности ресурсами) направлениях.

Присутствуют 3 уровня менеджмента – низший (операционные руководители, ориентирован на осуществление контроля за использованием ресурсов (кадры оборудование, сырье) и выполнение производственных заданий); средний (контролируют руководителей низшей категории и собирают информацию о качестве и сроках выполнения поставленных ими задач. Эти сведения в обработанном виде передают высшим руководителям. Начальники ресурсного отдела, основного производства, сбыта и экономического направления); высший (Генеральный директор, Общее собрание акционеров, Наблюдательный Совет и Ревизионная комиссия).

Компетенция Общего собрания акционеров:

1) внесение изменений и дополнений в Устав, его утверждение в новой редакции.

2) реорганизация и ликвидация юридического лица, назначение ликвидационной комиссии и утверждение промежуточного и окончательного ликвидационных балансов.

3) определение количественного состава Наблюдательного совета, избрание его членов, досрочное прекращение их полномочий; предельного количества, номинальной стоимости, категории (типа) объявленных акций и прав, предоставляемых ими.

4) изменение уставного капитала путем увеличения/уменьшения номинальной стоимости акций, путем размещения дополнительных акций, приобретения предприятием части акций в целях сокращения их общего количества или погашения не полностью оплаченных акций.

5) избрание и утверждение членов Ревизионной комиссии (Ревизора), счетной комиссии организации и досрочное прекращение их (его) полномочий.

6) утверждение годовых отчетов, бухгалтерской отчетности, в том числе отчетов о прибылях и убытках (счетов прибылей и убытков) компании, а также распределение прибыли, в том числе выплата (объявление) дивидендов, и убытков акционерного общества по результатам финансового года; Положения о порядке подготовки и ведения Общего собрания акционеров, определение порядка ведения собрания, Положений о Наблюдательном совете и Генеральном директоре; внутренних документов, регулирующих деятельность органов предприятия.

7) принятие решений о дроблении и консолидации акций, об одобрении сделок (в том числе крупных); об участии в холдинговых структурах, финансово-промышленных группах и иных объединениях коммерческих организаций; о передаче полномочий единоличного исполнительного органа управляющей организации или управляющему.

8) приобретение и выкуп юридическим лицом размещенных акций.

9) размещение акций (эмиссионных ценных бумаг, конвертируемых в акции) посредством закрытой подписки.

Компетенция Наблюдательного совета:

a) определение приоритетных направлений деятельности акционерного общества; даты составления списка лиц, имеющих право на участие в Общем собрании; цены (денежной оценки) имущества, цены размещения и выкупа эмиссионных ценных бумаг.

b) созыв годового и внеочередного Общих собраний акционеров и утверждение повестки его дня.

c) размещение предприятием облигаций и иных эмиссионных ценных бумаг.

d) приобретение размещенных компанией акций, облигаций и иных ценных бумаг.

e) решение об увеличении уставного капитала общества путем размещения дополнительных акций.

f) рекомендации по размеру выплачиваемых членам Ревизионной комиссии (Ревизору) организации вознаграждений и компенсаций и определение размера оплаты услуг Аудитора; по размеру дивиденда по акциям и порядку его выплаты.

g) использование резервного и иных фондов юридического лица.

h) утверждение внутренних документов акционерного общества, за исключением внутренних документов, утверждение которых отнесено к компетенции Общего собрания акционеров и исполнительных органов; регистратора юридического лица и условий договора с ним, а также расторжение договора с ним.

i) создание филиалов и открытие представительств и их ликвидация.

j) одобрение крупных и иных сделок.

k) представление на утверждение Общему собранию акционеров годового отчета и баланса предприятия.

Руководство текущей деятельностью осуществляется единоличным исполнительным органом компании – Генеральным директором, который подотчетен Наблюдательному совету и Общему собранию акционеров. Он избирается годовым Общим собранием акционеров сроком на 5 лет и является единоличным исполнительным органом организации, без доверенности действует от её имени, в том числе представляет интересы, совершает сделки, утверждает штаты, издает приказы и дает указания, обязательные для исполнения всеми работниками.

Компетенция Генерального директора:

1. обеспечивает выполнение решений Общего собрания акционеров; его подготовку и проведение;

2. распоряжается имуществом акционерного общества в пределах, установленных Уставом и действующим законодательством;

3. утверждает правила, процедуры и другие внутренние документы, определяет организационную структуру юридического лица, за исключением документов, утверждаемых Общим собранием акционеров, Наблюдательным советом; штатное расписание предприятия, филиалов и представительств; договорные цены на продукцию и тарифы на услуги;

4. принимает на работу и увольняет с работы сотрудников, в том числе назначает и увольняет своих заместителей, главного бухгалтера, руководителей подразделений, филиалов и представительств;

5. поощряет работников компании, а также налагает на них взыскания;

6. открывает в банках расчетный, валютный и другие счета организации, заключает договоры и совершает иные сделки;

7. организует бухгалтерский учет и отчетность.

Для осуществления контроля над финансово-хозяйственной деятельностью Общее собрание акционеров избирает Ревизионную комиссию, в составе не менее трех человек. Срок её полномочий – 3 года.

Преимущества и недостатки организационной структуры представлены на рисунке 3.

Рисунок 3 – Отрицательные и положительные моменты структуры менеджмента линейно-функционального вида

Конкурентами акционерного общества являются:

- ООО "Авангард" (иные направления функционирования – распиловка и строгание древесины, обработка металлических изделий механическая, торговля оптовая неспециализированная, розничная прочая в неспециализированных магазинах, деятельность железнодорожного транспорта: грузовые перевозки, автомобильного грузового транспорта и услуги по перевозкам, по складированию и хранению, по предоставлению прочих вспомогательных услуг для бизнеса, транспортная обработка прочих грузов).

- ООО "Колосок" (иное направление функционирования – торговля розничная прочими пищевыми продуктами в специализированных магазинах).

- ООО "Мадонна" (иное направление функционирования – предоставление услуг парикмахерскими и салонами красоты).

- ООО "Сударушка" (только основное направление функционирования).

- ООО "Август - Н" (иное направление функционирования – торговля оптовая пищевыми продуктами, напитками и табачными изделиями, розничная в неспециализированных магазинах, пищевыми продуктами, напитками и табачными изделиями в специализированных магазинах).

Анализ структуры и динамики затрат предприятия

Расходы компании включают себестоимость продаж, прочие издержки и налог, уплачиваемый в связи с применением УСН.

Себестоимость продаж состоит из материальных затрат, расходов на оплату труда, отчислений на социальные нужды, амортизации и прочих издержек.

Все структурные элементы себестоимости продаж приведены на рисунке 4.

Рисунок 4 – Изменение разновидностей затрат, составляющих себестоимость продаж, в 2017-2019 гг.

Наблюдалось:

a. в 2018 году возрастание суммы материальных расходов на 38,3%; в 2019 году её понижение на 6,55%.

b. в 2018 году уменьшение суммы издержек на оплату труда на 20,33%; в 2019 году – ещё на 9,04%.

c. в 2018 году снижение суммы отчислений на социальные нужды на 20,38%; в 2019 году – дополнительно на 8,89%.

d. в 2018 году увеличение суммы амортизационных отчислений на 154,25%; в 2019 году – ещё на 68,66%.

e. в 2018 году повышение суммы прочих затрат на 28,76%; в 2019 году – дополнительно на 6,36%.

Распределение структурных элементов себестоимости продаж в её сумме отражено на рисунке 5.

Рисунок 5 – Процентное соотношение разновидностей расходов, составляющих себестоимость продаж, в 2017-2019 гг.

Максимальную долю имеют издержки на материальные ресурсы (от 31,4% до 40,4%; волнообразная тенденция – то возрастание, то сокращение за счёт меньшего или большего объёма закупки), на оплату труда (от 26,7% до 37,9%; отрицательная динамика за счёт увольнения персонала), прочего характера (от 19% до 25,3%; положительная тенденция).

В целом затраты организации и их распределение в общей сумме показаны на рисунках 6 и 7.

Рисунок 6 – Изменение сумм всех разновидностей издержек по разнообразным видам деятельности в 2017-2019 гг.

Отмечалось:

1) в 2018 году увеличение суммы себестоимости продаж на 7,54%; в 2019 году её понижение на 4,36%.

2) в 2018 году повышение суммы прочих затрат на 138,45%; в 2019 году – дополнительно на 135,55%.

3) в 2018 году возрастание суммы налога по УСН на 10,09%; в 2019 году – ещё на 13,06%.

4) в 2018 году увеличение совокупной суммы расходов на 18,83%; в 2019 году – дополнительно на 20,18%.

Следовательно, в целом издержки юридического лица повышаются, несмотря на уменьшение себестоимости продаж. Это вызвано ростом прочих затрат и налога по УСН.

Рисунок 7 – Процентное соотношение разновидностей расходов по разным направлениям деятельности в их общей сумме в 2017-2019 гг.

Максимальную долю имеют себестоимость продаж (от 63,7% до 88,4%; негативная динамика) и издержки прочего характера (от 8,6% до 33,7%; позитивная тенденция).

Таким образом, эти 2 категории платежей практически выровнялись к 2019 году.

Дата добавления: 2020-11-15; просмотров: 113; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!