Анализ источников формирования финансовых ресурсов предприятия

ФГБОУ ВО Югорский государственный университет

Институт нефти и газа

ПРАКТИЧЕСКАЯ РАБОТА

( в период дистанционной работы)

по дисциплине «ЭКОНОМИКА ЭНЕРГЕТИКИ»

НАЗВАНИЕ ПРЕДПРИЯТИЯ_________________________________

Вариант № от 1- до 19

Выполнил(а):

студентка группы ____

Ф.И.О…..

Научный руководитель:

Папулова Т.Н.

Ханты-Мансийск – 201__

1. Общая характеристика предприятия ПАО «Назваение»

Предприятие осуществляет виды деятельности (перечислить) принадлежит сфере услуг.

АдресL (взять с сайта)

Руководитель компании: L (взять с сайта)

Организационная структура предприятия (рисунок-схема ….компании)

Функции управления (перечислить) (дайте свой вывод успешное ли управление у предприятия) может есть проблемы?

Перечислить персонал специалистов, обслуживания, нанимаемый в сфере электроэнергетики.

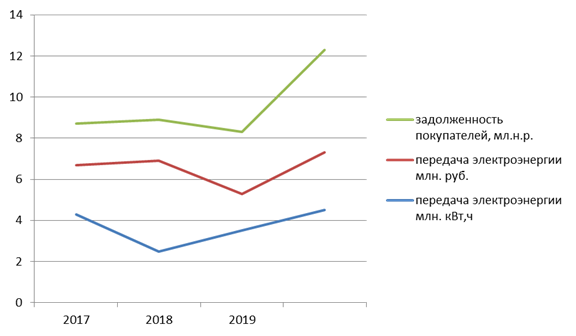

Основные показатели : доходы от оказания услуг за три года графики

Рисунок 1 – динамика оказываемых услуг

Дайте свой вывод…………………

Основные показатели финансовой деятельности ПАО «Название» представлены в таблице 1.

Таблица 1 - Показатели финансовой деятельности ПАО «Название», тыс. руб.

| Показатель | 2017 | 2018 | 2019 | Изм, тыс.руб | Изм, % |

| Выручка | 3 574 | 5 790 | 7 096 | +3 522 | 198,5 |

| Себестоимость продаж | (3 571) | (5 782) | (7 088) | +3 517 | 198,4 |

| Валовая прибыль | 3 | 8 | 8 | +5 | 266,6 |

| Прибыль (убыток) от продаж | 3 | 8 | 8 | +5 | 266,6 |

| Прибыль (убыток) до налогообложения | 3 | 8 | 8 | +5 | 266,6 |

| Чистая прибыль(убыток) | 3 | 8 | 8 | +5 | 266,6 |

| Рентабельность продаж | 8 | 14 | 11 | +3 | 137,5 |

| Рентабельность затрат | 8,4 | 13 | 11 | +2,6 | 130,9 |

| Фондоотдача | 25,03 | 41,1 | 51,01 | +25,98 | 203,8 |

| Фондоёмкость | 3,9 | 2,43 | 1,96 | -1,94 | 50,3 |

|

|

|

***(КУРСИВ ПО ВСЕЙ РАБОТЕ УДАЛИТЬ И СДЕЛАТЬ СВОИ ВЫВОДЫ, ТАК КАК У ВАС ПРЕДПРИЯТИЯ РАЗНЫЕ И ЦИФРЫ ОТКЛОНЕНИЯ БУДУТ РАЗНЫМИ. МНОЙ ПРИВЕДЕННЫЕ КАКИЕ-ТО ПОЯСНЕНИЯ, КОМЕНТАРИИ, ОПРЕДЕЛЕНИЯ, ХАРАКТЕРИСТИКА ПОКАЗАТЕЛЕЙ - УБЕРИТЕ )

На основании представленной таблицы можно сказать, что выручка от реализации в 2019 г. по сравнению с 2017 г. увеличилась на 3 522 тыс.руб , что является позитивным фактором.

Себестоимость продаж также имеет тенденцию к увеличению, с 2017г. по 2019 г. она увеличилась на 3 517тыс.руб.

Показатель прибыли также имеют тенденцию к увеличению, их изменение составляет 266,6%.

Коэффициент рентабельности продаж увеличился на 137,5%. Рентабельность продаж за рассматриваемый период также возросла на 2,6%, что в процентном отношении составляет 130,9%.

Показатель фондоемкости к 2019г. по сравнению с 2017г. снизился на 1,94%, что составляет 50,3%.

Показатель фондоотдачи вырос на 25,98% в 2019г. По сравнению с 2017г. на 203,8%,что свидетельствует об увеличении интенсивности использования оборудования.

|

|

|

Оценка формирования финансовых ресурсов в ПАО «Название»

Финансовую базу предприятия формирует созданный им собственный капитал, содержащий компоненты:

1. уставный капитал;

2. резервный капитал;

3. добавочный капитал;

4. нераспределенная прибыль;

5. собственные акции, купленные ПАО у их собственников с целью дальнейшего аннулирования либо перепродажи.

Уставный капитал определяет изначально-необходимую сумму собственного капитала, который будет инвестирован в развитие его активов с целью осуществления хозяйственной деятельности. Его размер устанавливается уставом предприятия. Наименьший размер уставного капитала определяется законодательством.

Резервным капиталом называется зарезервированная доля собственных денежных средств, которые предназначены для внутреннего пользования в хозяйственной деятельности. Добавочный капитал формируется за счет отчислений от чистой прибыли предприятия. Наименьший размер отчислений в резервный фонд также устанавливается законодательством (2%).

Добавочный капитал формируется непосредственно за счет: прироста стоимости собственности вследствие переоценки основных фондов; эмиссионного дохода (увеличение рыночной стоимости акций над номинальной); поступивших бесплатно денежных и материальных ценностей на производственные цели. Его можно использовать на погашение убытков, появившихся вследствие безвозмездной передачи имущества иным предприятиям, также на рост уставного капитала, на покрытие убытка, обнаруженного по итогам деятельности предприятия за отчетный год.

|

|

|

Нераспределенный доход представляет собой долю прибыли предприятия, появившуюся в предыдущем периоде и не израсходованную на потребление владельцами и сотрудниками. Данная доля прибыли предназначена для капитализации, т.е. реинвестирования в дальнейшее развитие производства. По экономическому содержанию нераспределенная прибыль считается одной из основных форм резерва собственных денежных средств, которые обеспечивают производственное развитие предприятия в будущем периоде. Важным источником восполнения собственного капитала считается доход предприятия.

Рассмотрим изменения чистых активов предприятия за три года в таблице 2.

Таблица 2 – Изменения чистых активов ПАО (название), тыс. руб.

|

|

|

| Показатель | 2017 | 2018 | 2019 | Изм, тыс.руб | Изм, % |

| Сумма чистых активов | 16 333 | 16 336 | 16 344 | +11 | 100,01 |

| Уставный капитал | 105,8 | 105,8 | 105,8 | 0 | 0 |

| Добавочный капитал | 15 821,4 | 15 821,4 | 15 821,4 | 0 | 0 |

| Резервный фонд | 256,4 | 256,4 | 256,4 | 0 | 0 |

| Нераспределенная прибыль | 150,0 | 150,0 | 158,4 | +8,4 | 105,6 |

| Отношение чистых активов к уставному капиталу, % | 154,37 | 154,404 | 154,48 | +0,11 | 100,1 |

На основании таблицы можно сделать выводы о том, что сумма чистых активов ПАО увеличилась к 2019 году на 11 тыс.руб. по сравнению с 2017 г. В процентном отношении сумма чистых активов возросла незначительно (+0,01%) к 2019 году. В отношении суммы чистых активов к уставному капиталу к 2019 году составил 154, 48% по сравнению с 2017 годом и увеличился на 0,11%.

Проведем анализ внеоборотных фондов предприятия. Внеоборотные активы — это активы, которые используются в деятельности предприятия более года. Они переносят свою стоимость в готовую продукцию по частям. Показатели внеоборотных активов предприятия отражены в таблице 3.

Далее рассмотрим оборотные активы предприятия. Оборотные активы в балансе — это ресурсный потенциал предприятия, предназначенный для использования в производственном процессе, а также находящийся в сфере обращения.

Таблица 3 – Показатели оборотных активов ПАО «Название», тыс. руб.

| Показатель | 2019 | 2018 | 2019 | Изм, тыс.руб | Изм, % |

| Запасы | 2 061 | 2 238 | 2 307 | +246 | 111,9 |

| Дебиторская задолженность | 20 | 12 | 0 | -20 | 0 |

| Денежные средства и денежные эквиваленты | 97 | 28 | 8 | -89 | 8,3 |

| Итого по разделу 2 | 2 178 | 2 278 | 2 315 | +137 | 106,3 |

В ходе анализа показателей оборотных активов предприятия, можно сделать вывод о том, что наибольший удельный вес в их структуре составляют запасы(99,6%). К 2019г. их величина составила 2 307 тыс. руб., что в процентном отношении равно 111,9%. Изменение по сравнению с 2017г. составляет 246 тыс. руб.

В 2019 г. предприятие не имеет дебиторской задолженности. Денежные средства и денежные эквиваленты сократились на 89 тыс. руб., изменение составило 8,3%. В итоге по разделу 2 увеличило свои оборотные активы на 137 тыс.руб., изменение составило 106,3%.

Анализ источников формирования финансовых ресурсов предприятия

К основным источникам данных для анализа финансовых ресурсов предприятия, распределения денежных средств относят бухгалтерский баланс, отчеты о прибылях и убытках, о движении капитала, о движении денежных средств, о наличии и движении основных средств и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса.

За счет доходов предприятия формируются средства накопления, потребления и резервный фонд. Расходуется данный капитал на покупку и аренду основных средств, нематериальных активов, постройку объектов производственного и непроизводственного назначения, приобретение сырья и материалов, топлива, энергии, расходы на оплату наемного труда, уплату налогов и др., то есть имеется возможность вложения в основной и оборотный капиталы.

Создание капитала осуществляется не только за счет внутренних (собственных), но и за счет внешних (заемных) источников. Главным источником финансирования считается собственный капитал. Данные, находящиеся в пассиве баланса, дают возможность установить изменения, произошедшие в структуре собственного и заемного капитала, количество привлечённых в оборот средств предприятия долгосрочных и краткосрочных займов.

Обстоятельства, благоприятствующие формированию высоких экономических результатов деятельности в существенной степени зависят от структуры источников задействованного капитала. В таблице 4 показан состав источников капитала.

Таблица 4 – Состав источников капитала ПАО «Название», тыс. руб.

| Показатель | 2017 | 2018 | 2019 | Изм, тыс.руб | Изм, % |

| Собственный капитал | |||||

| Привлеченные средства | |||||

| Заемные средства | |||||

| Итого |

По данным с анализа выяснили, что состав источников собственных средств сократился на 231 тыс. руб., изменение составило 1,4%. Заемные средства изменились на 31 тыс. руб., заемные средства… на 16, 57%. Следовательно, руководитель предприятия должен ……………. предпринять решения……………………….

Комментарии свои: Предприятие, которое использует собственные средства, обладает наивысшей финансовой устойчивостью, однако замедляет темпы роста результативности, потому что не имеет возможности обеспечения формирования требуемого дополнительного размера денежных средств, в период не стабильных рыночных колебания курсов валют. По этой причине для повышения прироста рентабельности своего капитала, непосредственно и извлечения большего дохода следует привлекать заемные средства.

Привлечение заемных средств может поспособствовать приросту прибыли, однако одновременно формирует дополнительный риск банкротства, за счет повышения удельного веса заемного капитала в общей сумме задействованного капитала.

Дата добавления: 2020-04-25; просмотров: 62; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!