Портфель Марковица минимального риска с ожидаемой доходностью не меньшей заданного значения

Требуется найти портфель  , который минимизировал бы риск

, который минимизировал бы риск  и обеспечивал ожидаемую доходность не меньше заданной величины

и обеспечивал ожидаемую доходность не меньше заданной величины  .

.

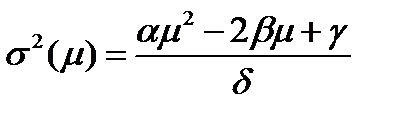

Следовательно, постановка задачи такова: найти минимум целевой функции

при условиях:

,

,

.

.

Решим эту задачу, используя график минимальной границы (рис. 4.1). При этом возможны два случая.

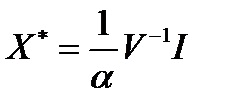

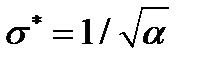

Случай 1. Заданное значение  .

.

В этом случае портфель минимального риска равен:

,

,

а его риск равен:

.

.

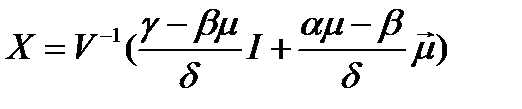

Случай 2. Заданное значение  .

.

В этом случае портфель минимального риска равен:

,

,

а его риск равен:

.

.

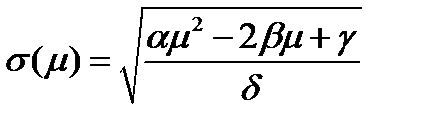

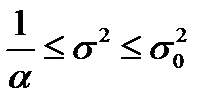

Минимальное значение риска  достигается при

достигается при  .

.

Пример 12. На рынке присутствуют два активас ожидаемыми доходностями:  ,

,  и ковариационной матрицей

и ковариационной матрицей  . Найти портфель минимального риска из портфелей доходности не менее а) 18%; б) 12% и его риск.

. Найти портфель минимального риска из портфелей доходности не менее а) 18%; б) 12% и его риск.

Решение. Рынок в данной задаче такой же,как и в задаче 5.

Рассмотрим случай а). В этом случае  . Следовательно, портфель минимального риска равен: .

. Следовательно, портфель минимального риска равен: .

При решении задачи 5 были найдены:  ,

,  ;

;  .

.

Найдем  и

и  .

.

.

.

.

.

Тогда:

,

,

.

.

Портфель минимального риска с доходностью  равен:

равен:

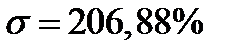

Его риск равен:

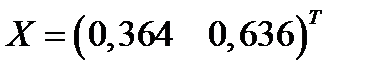

Рассмотрим случай б). В этом случае  . Следовательно, как показано в задаче 5, портфель минимального риска равен:

. Следовательно, как показано в задаче 5, портфель минимального риска равен:

.

.

Его риск равен:

.

.

Его доходность равна:

.

.

Ответ. а)  ;

;  ;

;  .б)

.б)  ;

;  ;

;  .

.

4.5. Портфель Марковица максимальной доходности из всех портфелей риска не более заданного значения

Требуется найти портфель , который максимизировал бы ожидаемую доходность и обеспечивал риск не больше заданной величины .

|

|

|

Следовательно, постановка задачи такова: найти максимум целевой функции:

при условиях:

,

,

.

Решим эту задачу, используя график минимальной границы в виде :

.

.

Рис. 4.2. График минимальной границы  .

.

Из рис. 4.2 видно, что если рассматривать портфели, для которых  , то точка, лежащая справа на пересечении кривой и прямой

, то точка, лежащая справа на пересечении кривой и прямой  даст решение задачи.

даст решение задачи.

Таким образом, искомое значение  максимальной ожидаемой доходности является наибольшим корнем уравнения:

максимальной ожидаемой доходности является наибольшим корнем уравнения:

или

или  .

.

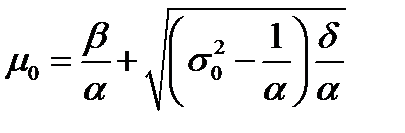

Наибольший корень этого уравнения равен:

.

.

Искомый портфель максимальной доходности из всех портфелей риска не более заданного значения , равен:

.

.

Пример 13. На рынке присутствуют два активас ожидаемыми доходностями: , и ковариационной матрицей . Найти портфель максимальной доходности среди портфелей риска не более 50% и его ожидаемую доходность.

Решение. Рынок в данной задаче такой же,как и в задачах 5 и 9. Параметры  ,

,  и

и  равны:

равны:  ;

;  ;

;  ;

;  .

.

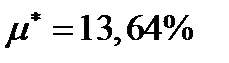

Искомое значение максимальной ожидаемой доходности равно:

Искомый портфель максимальной доходности из всех портфелей риска не более заданного значения  равен:

равен:

|

|

|

Ответ.

Ответ.  ;

;  .

.

Пример 14. На рынке присутствуют три активас ожидаемыми доходностями:  ,

,  ,

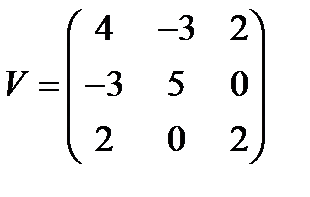

,  и ковариационной матрицей

и ковариационной матрицей  .

.

Найти портфель минимального риска с ожидаемой доходностью  и его риск. Составить уравнение минимальной границы.

и его риск. Составить уравнение минимальной границы.

Решение. Найдем обратную матрицу.

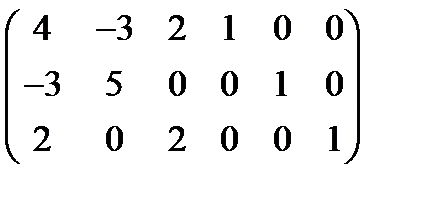

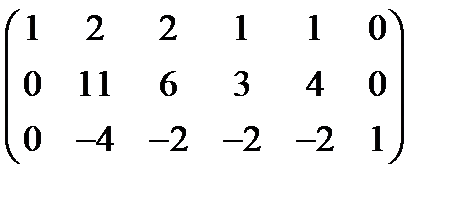

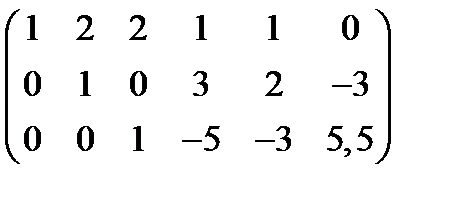

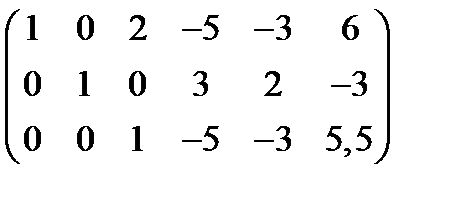

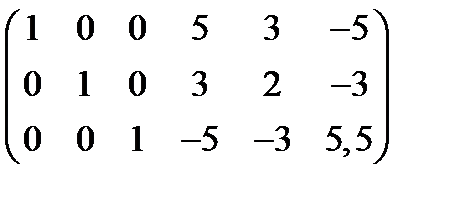

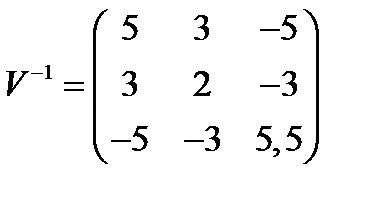

Таким образом  .

.

Вектор ожидаемых доходностей активов  .

.

Константы равны:

;

;

;

;

;

;

;

;

.

.

Так как  , то портфель минимального риска равен:

, то портфель минимального риска равен:

.

;

;  .

.

.

.

Портфель минимального риска с ожидаемой доходностью равен:

.

.

Таким образом, искомый портфель  .

.

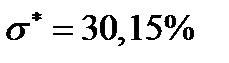

Квадрат его риска равен:

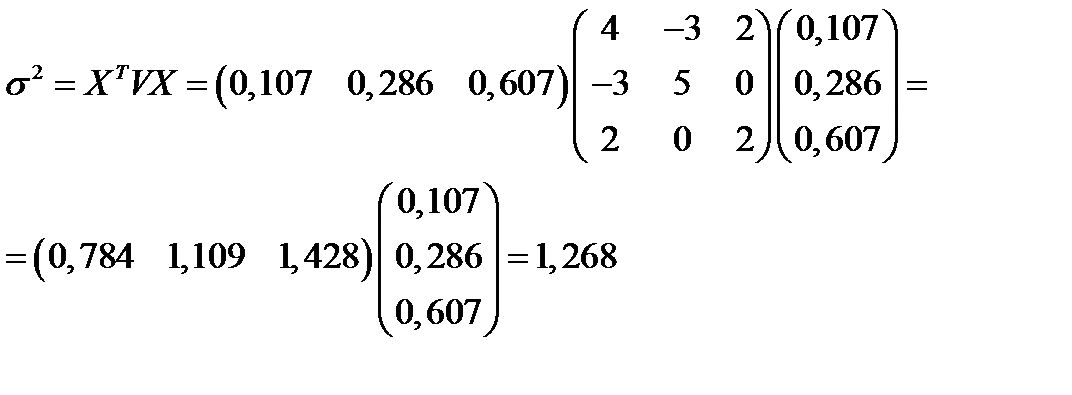

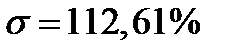

Риск полученного портфеля равен:

.

.

Составим уравнение минимальной границы:

.

.

Ответ. ,  ,

,  .

.

Портфель Тобина

Предположим, что вместе с  рисковыми активами портфель инвестора включает одну безрисковую бумагу с доходностью

рисковыми активами портфель инвестора включает одну безрисковую бумагу с доходностью  и долей в портфеле

и долей в портфеле  . Такой портфель называется портфелем Тобина.

. Такой портфель называется портфелем Тобина.

Дата добавления: 2020-04-08; просмотров: 364; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!