Схема 56. Инфраструктура модели MRP

Критерии выбора политики предприятия в сфере информационных технологий. Интегрированная система управления

Следует отметить, что в принципе внедрение интегрированной системы управления на предприятии, стержнем которой является система бюджетирования, основанная на информационном обеспечении системы комплексного нормативного учета, возможно даже на «бумажных» носителях информации. Другое дело, что в практике деятельности средних и крупных предприятий то или иное использование программно-технических средств и программных продуктов просто необходимо.

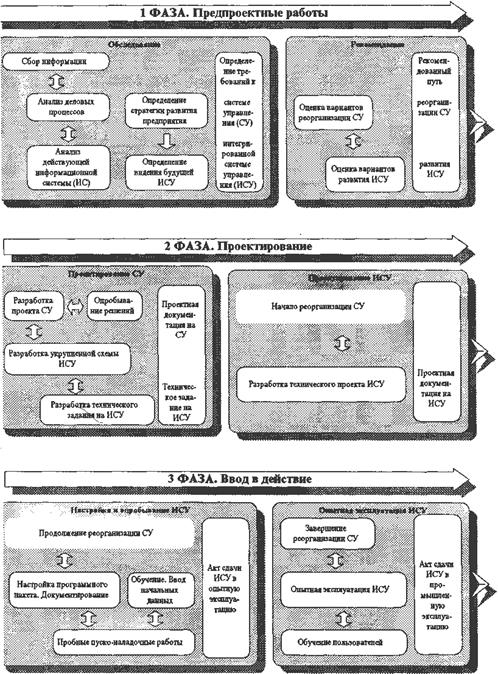

Проект по разработке и внедрению ИСУ на предприятии, как правило, делится на три фазы (схема 57):

1. Обследование компании.

2. Проектирование.

3. Ввод в действие.

Схема 57. Этапы проекта по разработке и внедрению ИСУ

Обследование компании. На первой фазе взаимодействия (обследование) проводится сбор данных и анализ деятельности компании (корпоративного центра и согласованного набора типовых структурных подразделений), строится модель бизнес-процессов «как есть», определяются основные элементы системы и технологии управления, вырабатывается видение будущей интегрированной системы управления (ИСУ), строится модель бизнес-процессов «как должно быть», определяются требования к будущей ИСУ. На основе этих требований вырабатывается концепция развития ИСУ: этапы создания ИСУ, их содержание, способы адаптации действующих автоматизированных систем управления, модель внедрения (разработка заказной системы либо адаптация готового программного пакета, либо гибридная модель — часть системы разрабатывается на заказ, часть — охватывается готовым пакетом).

|

|

|

Проектирование. Последующие конкретные шаги по совершенствованию системы управления компанией могут быть определены по окончании первой фазы взаимодействия, когда будет проведено исследование бизнеса компании, определены и согласованы пути реорганизации системы управления и пути развития информационных технологий.

Эскизный проект создается на основе технического задания (ТЗ) укрупнено описывает управленческие и информационные взаимосвязи в системе. После согласования эскизного проекта можно начинать детальное проектирование и внедрение выделенных подсистем (по бизнес процессам и/или подразделениям) с целью сокращения сроков получения реальной отдачи от внедряемых технологий. В соответствии с согласованной очередностью внедрения разрабатываются детальные ТЗ на подсистемы и проводятся работы по внедрению подсистем вплоть до завершения опытной эксплуатации.

Основная работа, необходимая для разработки технического задания будет проведена при выборе системы, т.е. на этом этапе необходимо окончательно согласовать и утвердить детали, касающиеся подсистем. На каждую подсистему оформляется и утверждается ТЗ, которое определяет порядок создания и требования к подсистеме.

|

|

|

Пробное внедрение предлагаемой технологии управления проводится в ручном режиме по выбранным направлениям деятельности. По результатам опробования производятся согласование необходимых изменения.

Техническое проектирование отобранной подсистемы осуществляется в соответствии с утвержденным техническим заданием. На стадии проектирования по подсистемам проводится подробное моделирование бизнес-процессов и строится подробная модель бизнес-процессов будущей системы управления. Технический проект информационной системы (ИС) подробно описывает рабочие места ИСУ, выполняемые на них бизнес–операции, соответствующие им проводки, структуры обрабатываемых баз данных, взаимосвязи данных и алгоритмы их обработки. Технический проект должен включать данные об объемах и интенсивности потоков обрабатываемой информации, количестве пользователей ИСУ и характеристиках требуемого оборудования и программного обеспечения.

|

|

|

Ввод интегрированной системы в действие. На данном этапе проводится реализация/настройка программного продукта, осуществляется работа по созданию дополнительных модулей в соответствии с техническим проектом, например, реализация модулей сопряжения с системой управления технологическими процессами, создание конвертеров, позволяющих преобразовать нормативно-справочную информацию и другие хранимые данные из существующей системы в требуемый формат.

С самого начала работ по настройке/реализации интегрированной системы управления проводится обучение проектной группы заказчика, которая впоследствии будет сопровождать создаваемую систему.

Пробные пусконаладочные работы проводят на стендовом (обособленном) оборудовании с тем, чтобы не мешать текущему процессу управления. Для проведения пробной пуско-наладки от компании назначают освобожденную группу, состоящую из перспективных сотрудников, которые освобождаются от текущей производственной нагрузки. Освобожденная группа в дальнейшем участвует в обучении остальных сотрудников и распространении настроенного пакета по всем рабочим местам.

|

|

|

Пробная пуско-наладка включает следующие этапы:

• обучение освобожденной группы;

• техническую настройку типовых рабочих мест;

• пробную конвертацию данных и дополнительные работы;

• пробный ввод в действие.

Основной задачей этапа опытной эксплуатации является доводка настроенного при пробных работах пакета модулей и распространение его по всем рабочим местам компании.

Основные пусконаладочные работы включают следующие стадии:

• обучение пользователей рабочих мест;

• доводка технической настройки на рабочих местах;

• промышленная конвертация данных;

• проведение опытной эксплуатации.

По результатам опытной эксплуатации составляется акт о сдаче в промышленную эксплуатацию. На этом проект внедрения ИСУ на предприятии, как правило, считается завершенным. В дальнейшем в течение нескольких месяцев производится поддержка эксплуатации ИСУ силами собственных и приглашенных специалистов до тех пор, пока интегрированная система не станет рутинной практикой управленческих служб предприятия.

Заключение

Итак, в данной работе рассмотрены основные моменты бюджетного процесса промышленных предприятий России. При работе над книгой автор, исходя из собственного опыта осуществления проектов внедрения систем планирования и контроля на российских предприятиях, преследовал цель дать практический инструмент управления бизнесом для отечественных промышленных компаний с учетом их реального состояния на сегодняшний момент, уровня ведения учетно-контрольной и планово-аналитической работы, квалификации управленческого персонала, сложившихся традиций долгосрочного планирования и оперативного управления. Предложенная методологическая и практическая основа бюджетного процесса в промышленности является не догмой, а руководством к действию. В этой связи можно дать три совета руководителям и работникам аппарата управления российских предприятий при внедрении комплексной системы управленческого планирования (бюджетирования).

Первый — начинайте с малого. Как показывает практика, обычно печально заканчиваются попытки внедрения системы «сквозного» управленческого планирования, основанные на первоначальном теоретическом «придумывании» новой схемы управления предприятием с ее последующим внедрением. Успеха на данном поприще можно добиться не через проведение кампании, инициированной руководством, а лишь путем планомерной, рутинной работы планово-аналитических служб и менеджеров среднего и высшего звена — каждого на своем месте. Обязательным условием при этом является создание в организационной структуре предприятия небольшого выделенного подразделения (отдела, группы), непосредственно подчиненного высшему руководителю компании и отвечающего за методологическое обеспечение процесса реструктуризации старой системы управления (своего рода «мозговой штаб»). Именно эта группа разрабатывает концепцию преобразований, а высшее руководство выполняет роль «тяжеловеса», своей волей и властными полномочиями «продавливая» внедрение новой системы на различных сегментах бизнеса компании, поскольку, как показывает опыт, наиболее консервативно настроенными по отношению к изменению традиционной системы управления являются руководители среднего звена (начальники отделов и управлений).

Заметим, что речь идет именно о концепции реформирования механизма управления бизнесом, то есть об общем видении пути, по которому необходимо двигаться. Хозяйственная деятельность даже относительно небольшого предприятия, если разобраться, настолько сложна, так много неформализуемых факторов влияет на успехи или провалы в бизнесе, что «мозговой штаб» сам не знает (и не должен знать!), что конкретно получится «на выходе» через несколько лет и какая модель «сквозного» управленческого планирования является наиболее оптимальной для предприятия.

В связи с вышесказанным в книге описываются общие контуры системы комплексного управления бизнесом, общие для всех промышленных предприятий, то есть эта книга может, при наличии соответствующего желания и воли руководителя компании, служить в качестве «путеводителя», но никак не инструкции к применению. Начинайте с малого, работайте методом последовательных небольших шагов и эффективность каждого шага выверяйте на практике. Не замахивайтесь сразу на кардинальные преобразования, связанные с коренным изменением регламента работы и взаимодействия служб аппарата управления и производственных подразделений. Попытайтесь начинать внедрение системы с локальных изменений в рамках отдельных управленческих служб, таких, например, как переход к новой системе контроля расходования материалов (для планово-экономического управления), начало практики оперативного контроля дебиторской задолженности (для финансово-экономического управления), «запуск» механизма планирования бюджета закупок (для отдела снабжения) и пр. Ставьте перед собой реальные цели, будьте настойчивы в их достижении и вы добьетесь успеха.

Второе — опирайтесь на здравый смысл. В этой книге приведен ряд достаточно сложных для практического применения управленческих технологий, требующих значительных затрат по сбору и обработке информации. Отнюдь не факт, что все описанные технологии являются обязательными к использованию предприятием. Сложность управленческой работы никогда не является самоцелью, наоборот, это вынужденная «плата» за повышение качества управленческих решений. Переход к новым механизмам планирования отдельных сегментов бизнеса оправдан только в том случае, когда он реально назрел, когда старая система планирования тормозит успешное развитие предприятия. Если же хозяйственная деятельность фирмы вполне обеспечивается существующей системой управления, то этому предприятию можно только позавидовать. «От добра добра не ищут».

Третье — не требуйте невозможного. Старинной русской забавой являлся тщетный поиск заветной палочки-выручалочки, способной оградить от всех бед. Система бюджетирования такой палочкой-выручалочкой, к счастью или к несчастью, не является, и не стоит ждать от ее внедрения больше того, что она реально может дать предприятию. Никогда методы количественного планирования и анализа не заменят таких факторов, как уровень исполнительской дисциплины на предприятии; интуиция и опыт менеджеров; внутреннее ощущение того дела, которым они занимаются; простое везение, наконец. Притом, что автор сам многие годы разрабатывает методы именно количественного анализа, он хочет предостеречь от их абсолютизации. Природа цифр всегда ограничена. Используйте аналитические «выкладки», но прежде всего доверяйте самим себе.

В наибольшей степени система «сквозного» управленческого планирования (бюджетирования), изложенная в книге, подходит для промышленных предприятий, выпускающих устойчивую номенклатуру продукции, состоящую из достаточно стандартизированных товаров. Это, в первую очередь, относится к предприятиям топливно-энергетического комплекса, легкой и пищевой промышленности, автомобильной промышленности, металлургии и некоторых других отраслей. Для машиностроительных компаний дело обстоит несколько сложней ввиду специализации значительной части предприятий машиностроения на выполнении индивидуализированных договоров с заказчиками. Для таких машиностроительных корпораций понятия «открытого» рынка сбыта в его классическом понимании не существует и, следовательно, использование методов количественного анализа и прогнозирования при формировании бюджета продаж на текущий квартал или год достаточно ограниченно.

Бюджет продаж здесь формируется путем «прикидки» заключенных либо планируемых к заключению договоров поставки (заказов) отдельным покупателям (заказчикам). Плюс ко всему разнообразная и часто меняющаяся номенклатура выпуска существенно увеличивает трудоемкость производственного планирования, являющегося стержнем системы бюджетирования в промышленности. Тем не менее, базовые принципы бюджетного процесса и методология бюджетного планирования в равной степени справедливы и для машиностроения, и для прочих отраслей промышленности.

Отдельные методологические инструменты планово-аналитической работы, изложенные в настоящей публикации, могут применяться не только в промышленности, но и в других отраслях реального сектора экономики. В частности, для торговых организаций более чем актуальны такие методы управленческого планирования, как составление прогнозного бюджета продаж, использование моделей управления запасами и пр.

В заключение следует вспомнить мудрую поговорку о том, что «новое — это хорошо забытое старое». Если наш читатель (из числа людей среднего и старшего возраста) внимательно ознакомился с данной публикацией, он без труда проведет аналогии между описываемой в ней методологией управленческого планирования и той практикой составления производственных планов на промышленных предприятиях, которая существовала в советские времена.

Конечно, есть принципиальные различия. Так, в административной экономике просто по определению не существовала проблема формирования бюджета продаж; план по закупкам формировался на основе не стоимостных ограничений, а существующего дефицита и «спущенных» из министерства или главка фондов и т.д. В производственном же планировании очень много общего для предприятий, действующих в условиях рыночной и командно-административной систем. Поэтому не стоит пугаться нового слова «бюджетирование» и воспринимать предложенный материал в качестве этакой «заграничной модной штучки». На самом деле, бюджетирование — это, с необходимыми в условиях рынка поправками, то же планирование на уровне предприятия, от которого часть отечественных компаний, к сожалению, скоропалительно отказалась в условиях кризиса и «дикого капитализма» 90-х годов.

Наметившаяся в стране в последние годы экономическая стабилизация постепенно приводит к тому, что на авансцену вновь выходят те факторы успешного развития бизнеса, которые и должны являться ключевыми в нормальной экономике, в том числе эффективность системы внутрикорпоративного планирования. Поэтому надеемся, что данная книга будет востребована российскими предприятиями и окажет посильное содействие в их поступательном и успешном развитии.

Литература

1. Баканов М.И., Шеремет А.Д. Теория экономического анализа. М.: Финансы и статистика, 1996.

2. Ефимова О.В. Финансовый анализ. М.: Бухгалтерский учет, 1996.

3. Ковалев В.В. Финансовый анализ. М.: Финансы и статистика, 1996.

4. Кондраков Н.П. Бухгалтерский учет: Учебное пособие. М.: Инфра-М, 1996.

5. Маршалл А. Принципы экономической науки. М.: Издательская группа «Прогресс», 1993.

6. План счетов бухгалтерского учета. М.: КноРус, 2000.

7. Рахман Э., Шеремет А. Бухгалтерский учет в рыночной экономике. М.: Инфра-М, 1996.

8. Хорнгрен Ч.Т., Фостер Дж. Бухгалтерский учет: управленческий аспект. М.: Финансы и статистика, 1995

9. Шеремет А.Д., Сайфуллин Р. С. Методика финансового анализа. М.: Инфра-М, 1995.

10. Шеремет А.Д., Сайфуллин Р. С., Негашев Е.В. Методика финансового анализа предприятия. М.: Полиграфическое объединение «МП», 1992.

11. Barfield J.T., Railborn С .A., Dalton M.A. Cost Accounting: Traditions and Innovations. St.-Paul — New York — Los Angeles — San Francisco, «West Publishing Company», 1991.

12. Cherrington J. Owen, Hubbard E.D., Luthy D.H. Cost Accounting: a Managerial Approach. US, «West Publishing Company», 1995.

13. Clarke Roger Industrial economics. Glasgow, «Blackwell Publishers», 1993.

14. Donaldson Elwin F., Phahl John K., Mullins Peter L. Corporate Finance. New York, «Ronald Press Company», 1975.

15. Eggertson Thrainn. Economic behaviour and institutions. Cambrige University Press, 1990.

16. Haiti Michael L., Rosen Harvey S. Microeconomics. Boston, «Richard D. Irwin Inc.», 1991.

17. Hongren Charles T. Cost Acc ounting: a Managerial Emphasis. US, «Prentice/Hall International Inc.», 1980.

18. Joy 0. Maurice. Introduction to Financial Management. Homewood, «Richard D. Irwin Inc.», 1983.

19. Koontz Harold, О 'Donnel Cyril. Management: a Book of Readings, Los Angeles, «Me Graw-Нill Inc.», 1972.

20. Mankiw M.Gregory. Macroeconomics. New York, «Worth Publishers Inc.», 1992.

21. McLaney E.J. Business Finance for Decision Makers. Solisbury, «Pitman Publishing», 1991.

22. Mott Graham. Management Accounting for Decision Makers. Solisbury, «Pitman Publishing», 1991.

23. Nelson Charles R. Applied Time Series Analysis for Managerial Forecasting — San Francisco, «Holden-Day Inc.», 1972.

24. Pearce Colin. Prediction Technics for Marketing Planners. London, «Associated Business Programmes LTD.», 1971.

[1] Скорее всего должно быть ∆ОПР (ScanMaster, см. в оригинале стр. 166  )

)

Дата добавления: 2020-04-08; просмотров: 153; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!