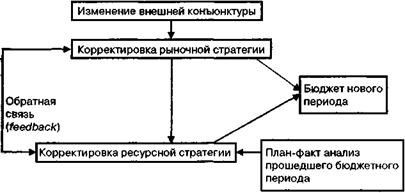

Схема 34. Общий алгоритм составления сводного бюджета предприятия на новый бюджетный период

В общем и целом схема 34 — это несколько переиначенная блок-схема составления сводного бюджета (см. схему 4). Так, примат изменения рыночной конъюнктуры при составлении нового бюджета — это не что иное, как определяющая роль бюджета продаж в операционном бюджете, обратная связь — корректировка продаж с учетом ограниченности ресурсов, возможных источников финансирования (проблема финансового дефицита) и пр. Задача анализа исполнения прошлого бюджета при составлении нового бюджета заключается в том, чтобы планирование политики предприятия в сфере размещения ресурсов и привлечения источников финансирования в соответствии с рыночным прогнозом продаж производилось с учетом выявленных «внутренних резервов» повышения эффективности.

• Контрольно-стимулирующая функция анализа исполнения бюджета осуществляется через спецификацию отклонений фактических показателей от плановых в разрезе центров ответственности предприятия (структурных подразделений и их руководителей, персонально ответственных за выполнение данных показателей). Так, для руководства компании важно не только то, что превышение производственных затрат на 30 тыс. руб. в части расходования материальных оборотных ресурсов вызвано на 70% превышением плановых норм расхода и на 30% — превышением цен закупки сырья и материалов, но и то, что за перерасход ресурсов фирмы в 21 тыс. руб. ответственность несут службы вице-президента по производству, а по перерасходу в 9 тыс. руб.— отдел снабжения. На этом строится вся система материального стимулирования предприятия, методологически и практически являющаяся неотъемлемой частью бюджетного процесса (см. следующую главу).

|

|

|

Анализ исполнения сводного бюджета компании проводится в три этапа.

Этап 1. Общее изучение отклонений затрат, выручки и финансовых результатов, движения товарно-материальных и финансовых ресурсов предприятия и источников их финансирования на основе сравнения плановых и фактических «выходных форм» сводного бюджета: отчета о финансовых результатах, отчета о движении денежных средств, отчета об инвестициях, отчета об изменении финансового состояния, баланса на конец бюджетного периода. Собственно это еще не анализ, а позитивное изучение (фиксация отклонений), так как анализ всегда носит нормативный характер, то есть дает оценку исследуемых процессов.

Этап 2. Анализ исполнения трех основных (агрегированных) подбюджетов сводного бюджета:

• план-факт анализ исполнения операционного бюджета;

• план-факт анализ исполнения инвестиционного бюджета;

• план-факт анализ исполнения финансового бюджета.

|

|

|

На данном этапе анализ отклонений и формулировка выводов проводится по каждому агрегированному подбюджету отдельно.

Этап 3. Синтез. Так как все три вышеуказанных составляющих сводного бюджета являются взаимосвязанными, в первую очередь, через динамику денежных поступлений и расходов, то после детального факторного анализа операционного, инвестиционного и финансового бюджетов появляется возможность сделать количественно обоснованные выводы о выполнении сводного бюджета предприятия в целом. Эти выводы составляют так называемый SWOT-анализ (анализ «слабых» и «сильных» сторон деятельности предприятия за прошедший бюджетный период), который, по существу, является обобщением проделанной на первом и втором этапах аналитической работы по отдельным подбюджетам и сегментам бизнеса. Анализ «сильных» и «слабых» мест является основой разработки бюджета следующего периода (см. схему 35).

Дата добавления: 2020-04-08; просмотров: 238; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!