Схема 21. Технологический процесс производства металлических пряжек в разрезе отдельных операций

Первой итерацией при исчислении себестоимости выпуска является составление баланса по счету незавершенного производства в натуральном выражении (физических единицах). Как и для любого другого элемента активов и пассивов баланса предприятия движение за бюджетный период по счету незавершенного производства выражается формулой:

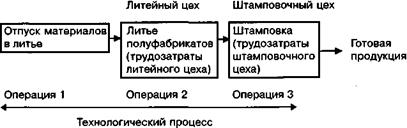

Отметим, что для составления баланса незавершенного производства в натуральном выражении используются сугубо данные оперативного учета (цехового учета полуфабрикатов и готовой продукции в физических единицах). Так:

• остаток незавершенного производства на начало и конец периода определяется по данным литейного цеха (все полуфабрикаты, на момент начала и окончания бюджетного периода находящиеся на стадиях операций 1 (по которым отпущены материалы для литья) и операций 2 (литейные полуфабрикаты, не переданные в штамповочный цех));

• процесс штамповки является краткосрочным и для целей исчисления себестоимости выпуска принимается единовременным. Иначе говоря, количество полуфабрикатов, переданных за отчетный период из литейного в штамповочный цех принимается равным количеству готовых единиц продукции (пряжек), выпущенных штамповочным цехом.

Расходная часть физического баланса незавершенного производства (выпуск готовой продукции) определяется, таким образом, по данным оперативного учета штамповочного цеха.

Приходная часть балансового равенства определяется по данным оперативного учета литейного цеха — это количество полуфабрикатов, по которым за отчетный бюджетный период отпущены материалы для литья (иначе говоря, по которым начата технологическая операция 1).

Допустим, по данным цехового оперативного учета баланс незавершенного производства в физическом выражении за отчетный бюджетный период (IV квартал 2000г.) выглядит следующим образом (см. табл. 30).

Таблица 30. Баланс незавершенного производства за IV квартал 2000 г. в физических единицах

| Статьи незавершенного производства | Количество единиц |

| 1. Остаток незавершенного производства на начало периода всего (1.1.) | 2000 |

| в том числе: | |

| 1.1. Количество единиц, по которым отпущены материалы в производство (операция 1) | 2000 |

| 1.2. Количество единиц, по которым отпущены материалы в производство и произведены литейные полуфабрикаты (операции 1 и 2) — справочно | 1000 |

| 2. Приход незавершенного производства за период всего (2.1.) в том числе: | 8000 |

| 2.1. Количество единиц, по которым отпущены материалы в производство (операция 1 ) | 8000 |

| 2.2. Количество единиц, по которым произведены литейные полуфабрикаты (операция 2) — справочно | 6000 |

| 2.3. Количество единиц, по которым произведена штамповка (операция 3) — справочно | 5000 |

| 3. Уменьшение незавершенного производства за период (выпуск готовых изделий) (= 2.3) | 5000 |

| 4. Остаток незавершенного производства на конец периода (1+2-3) всего (4.1) | 5000 |

| в том числе: | |

| 4.1. Количество единиц, по которым отпущены материалы в производство (операция 1) (= 1.1 + 2.1) | 5000 |

| 4.2. Количество единиц, по которым отпущены материалы в производство и произведены литейные полуфабрикаты (операции 1 и 2) (= 1.2 + 2.2 - 2.3) — справочно | 2000 |

После этого производится расчет выпуска в так называемых условных единицах. Условные единицы — это количество изделий, в течение периода «укомплектованных» с точки зрения отдельных производственных операций.

Как уже указывалось, производственный процесс состоит из трех последовательных технологических операций: отпуск материалов в производство (материальные затраты) — литье (трудозатраты литейного цеха) — штамповка (трудозатраты штамповочного цеха). С точки зрения всех трех технологических операций количество условных единиц соответствует количеству единиц выпуска (5000 единиц). С точки зрения «укомплектованности» материальными затратами (операция 1) количество условных единиц равно остатку незавершенного производства на начало периода + приход незавершенного производства или, что то же самое, количество единиц выпуска + остаток незавершенного производства на конец периода, так как материалы отпускаются в производство в самом начале технологического процесса. Следовательно, весь конечный остаток НЗП рассматривается как завершенный обработкой с точки зрения материальных затрат (5000 + 5000 = 10000). С точки зрения готовности по операциям 1 и 2 количество условных единиц равно сумме единиц выпуска и части конечного остатка незавершенного производства, по которому выполнены первые две технологические операции: 5000 + 2000 = 7000 (см. табл. 31).

Таблица 31. Количество условных единиц выпуска за IV квартал 2000 г.

| Операция 1 | Операция 2 | Операция 3 (выпуск готовой продукции) | Всего условных единиц |

| 10000 | 7000 | 5000 | 22000 |

Заметим, что при расчете условных единиц выпуска по отдельным технологическим операциям автоматически учитывается величина начального остатка незавершенного производства. Так, по операции 1 количество условных единиц выпуска иначе можно представить как сумму начального остатка незавершенного производства (по нему по определению отпущены материалы в производство) = 2000 единиц и количества единиц, по которым отпуск материалов в производство произведен в течение бюджетного периода = 8000; 2000 + 8000 = 10000. Аналогично по операции 2: 1000 + 6000 = 7000.

Третьей итерацией является стоимостной подсчет всех произведенных затрат за период (дебетовый оборот по счету 20). При этом все произведенные затраты классифицируются по технологическим операциям (см. таблицу 30). Стоимостной расчет основывается на величине удельных пооперационных затрат (отдельно, себестоимость списания в производство материалов на 1 единицу выпуска, удельная себестоимость литья, удельная себестоимость штамповки) — см. таблицу 32.

Таблица 32. Произведенные затраты за IV квартал 2000 г.

| Операции | Количество единиц, по которым в течение периода проведена технологическая операция | Удельные затраты на совершение технологической операции, тыс. руб. | Величина произведенных затрат, тыс.руб. |

| (1) | (2) | (3) = (1)х(2) | |

| Операция 1 | 8000 | 0,5 | 4000 |

| Операция 2 | 6000 | 0,2 | 1200 |

| Операция 3 | 5000 | 0,1 | 500 |

| Всего | 5700 |

Подсчет величины и структуры (в разрезе технологических операций) всех произведенных затрат за бюджетный период производится для целей исчисления себестоимости единицы продукции.

При методе средневзвешенной себестоимость технологической операции, соответствующей условной единице выпуска, «укомплектованной» отдельной хозяйственной операцией (см. табл. 31), рассчитывается по формуле:

Допустим, стоимостная величина начального остатка НЗП представляет из себя следующее (см. табл. 33).

Таблица 33. Стоимостная и физическая структура остатка незавершенного производства на начало IV квартала 2000 г.

| Операции | Физический состав, ед. | Стоимостное выражение, тыс. руб. | Себестоимость хозяйственной операции, тыс. руб. |

| (1) | (2) | (3) = (2):(1) | |

| Операция 1 | 2000 | 800 | 0,4 |

| Операция 2 | 1000 | 100 | 0,1 |

| Всего | 2000 | 900 | 0,45 |

Тогда (по данным табл. 31, 32, 33):

• по списанию материалов (материальным затратам) себестоимость технологической операции как часть себестоимости выпуска, равна (800 + 4000) / 10000 = 0,48;

• по литью (100 + 1200)/ 7000 = 0,186;

• по штамповке себестоимость выпуска равна удельным производственным затратам, так как затраты по данной операции в балансовом остатке незавершенного производства отсутствуют (0,1).

Суммарная величина себестоимости единицы выпуска складывается из себестоимости отдельных технологических операций, то есть: 0,48 + 0,186 + 0,1 = 0,766 тыс. руб.

Наконец, на основе определенной себестоимости единицы выпуска и баланса в натуральном выражении незавершенного производства определяются:

• стоимостной баланс незавершенного производства;

• совокупная себестоимость выпуска;

• стоимостная величина конечного балансового остатка незавершенного производства.

Стоимостной остаток НЗП на начало бюджетного периода равняется 900 тыс. руб. (см. табл. 33). Произведенные за отчетный бюджетный период затраты составляют 5700 тыс.руб. (см. табл. 32). Себестоимость выпуска определяется произведением количества физических единиц выпуска на полученную расчетным путем себестоимость единицы выпуска 5000 х 0,766 = 3830 тыс. руб. Соответственно, величина балансового остатка НЗП на конец бюджетного периода равна 900 + 5700 - 3830 = 2770 тыс. руб.

Таким образом, по окончании бюджетного периода фактическая себестоимость выпуска списывается на счет 40 проводкой:

Дебет 40 — Кредит 20.

В результате образуется дебетовый или кредитовый остаток по счету 40 в зависимости от того, имела ли место экономия или перерасход удельной себестоимости выпуска. Эта величина отклонений списывается на счет 43 «Готовая продукция» проводкой:

Дебет (кредит) 43 — Кредит (дебет) 40.

Затем счет 40 закрывается (этот счет является распределительным и не имеет переходящего балансового остатка).

Отметим, что величина дебетового (кредитового) остатка по счету 40 на конец бюджетного периода не совпадает с совокупными отклонениями фактической себестоимости выпуска от плановой. По счету 40 учитываются только отклонения, вызванные несоответствием удельной себестоимости выпуска плановому уровню. Другая часть отклонений обуславливается отклонениями физического объема выпуска.

Для того чтобы получить данную величину, достаточно проделать две несложные арифметические операции: сначала вычесть из фактической себестоимости выпуска (дебетовый оборот по счету 40) плановую себестоимость выпуска (по данным ПЭУ), а затем из получившейся разницы вычесть величину отклонений за счет удельной себестоимости выпуска (дебетовый (кредитовый) остаток по счету 40 к концу бюджетного периода).

Складские затраты готовой продукции учитываются по счету 43 «Готовая продукция» на отдельном субсчете. Методы учета складских издержек и их распределения по видам продукции и стадиям финансового цикла (конечным балансовым остатком готовой продукции и себестоимостью отгруженной продукции) аналогичны тем, которые имеют место при учете складских расходов по хранению материальных оборотных ресурсов. Оперативный учет движения складских запасов в натуральном выражении и по фактическим статьям складских издержек ведется специальным складским контролером, неподотчетным кладовщику.

Итак, на стадии выпуска и хранения готовой продукции имеет место следующее отражение хозяйственных операций предприятия при ведении комплексного нормативного учета:

В течение бюджетного периода:

1) Списание производственных затрат на себестоимость выпуска по факту поступления изделий на склад готовой продукции по нормативным удельным затратам (удельной себестоимости выпуска):

Дебет 43 — Кредит 40.

2) Начисление складских расходов по хранению готовой продукции (по фактической величине складских расходов):

Дебет 43 (особый субсчет) — Кредит 02, 10, 69, 70, 76.

По окончании бюджетного периода:

1) Калькуляция фактической себестоимости выпуска с учетом досписания на счет основного производства (счет 20) части отклонений по заготовлению материальных оборотных ресурсов и отклонений по общепроизводственным расходам:

Дебет 40 — Кредит 20.

2) Списание отклонений фактической себестоимости выпуска от плановой (нормативной):

Дебет (кредит) 43 — Кредит (дебет) 40.

3) Распределение складских затрат по видам готовой продукции:

Дебет 43 (субсчета в разрезе видов продукции) — Кредит 43 (особый субсчет).

4) Отнесение части складских издержек на себестоимость продаж пропорционально величине конечного балансового остатка готовой продукции и отгруженной продукции за бюджетный период:

Дебет 90 — Кредит 43.

Стадия отгрузки и реализации

Для отражения в бухгалтерском учете промышленного предприятия процесса отгрузки и реализации; формирования выручки, себестоимости продаж и финансовых результатов от основной деятельности применяются следующие синтетические счета нового Плана счетов:

• счет 26«Общехозяйственные расходы»,

• счет 44 «Расходы на продажу»,

• счет 45 «Товары отгруженные»,

• счет 90 «Продажи»,

• счет 99 «Прибыли и убытки».

Счет 45 «Товары отгруженные» используется достаточно редко, в основном, когда договором поставки обусловлен отличный от общего порядка момент перехода права владения, пользования и распоряжения продукцией к покупателю, заказчику, например, при экспорте продукции, при передаче готовых изделий другим организациям для продажи на комиссионных началах и т.п., то есть при наличии условий, когда выручка от продажи отгруженной продукции определенное время не может быть признана в бухгалтерском учете. В этих случаях счет 45 является промежуточным между счетами 43 «Готовая продукция» и 90 «Продажи». Обычно же готовая продукция непосредственно списывается с кредита счета 43 «Готовая продукция» в дебет счета 90 «Продажи» по факту ее отгрузки покупателям и подписания соответствующих расчетных документов.

Таким образом, для учета реализации по основной деятельности предприятия используют четыре синтетических счета: счет 44 «Расходы на продажу», счет 90 «Продажи», счет 26«Общехозяйственные расходы», счет 99 «Прибыли и убытки». Выручка от реализации основных средств, излишков материальных запасов и других производственных активов отражается по счету 91 «Прочие доходы и расходы» в корреспонденции со счетами балансового учета реализуемых активов.

До начала бюджетного периода ПЭУ калькулирует плановую величину себестоимости реализации, которая состоит из трех статей:

• производственные затраты,

• прямые коммерческие расходы,

• постоянные затраты (общехозяйственные и общие коммерческие расходы).

По каждой из статей устанавливается плановая величина, а по прямым затратам (производственным и прямым коммерческим расходам) устанавливаются как совокупные плановые показатели, так и удельные (в расчете на единицу физического объема продаж по видам продукции).

При традиционном фактическом методе учета формирование себестоимости продаж и финансовых результатов производится следующим способом.

1. По факту отгрузки продукции покупателям и получения от них расчетных документов производится списание себестоимости готовой продукции на счет 90 проводкой:

Дебет 90 субсчет 90-2 «Себестоимость продаж» — Кредит 43 «Готовая продукция».

2. При этом сумма налога на добавленную стоимость, причитающаяся к получению от покупателя и величина акцизов, включенных в цену проданной продукции, а также экспортных пошлин (для предприятий, занимающихся внешнеэкономической деятельностью) отражаются на отдельных субсчетах в корреспонденции со счетом 68 «Расчеты по налогам и сборам»:

Дебет 90 субсчет 90-3 «Налог на добавленную стоимость» — Кредит 68 «Расчеты по налогам и сборам»;

Дебет 90 субсчет 90-4 «Акцизы» — Кредит 68 «Расчеты по налогам и сборам»;

Дебет 90 субсчет 90-5 «Экспортные пошлины» — Кредит 68 Расчеты по налогам и сборам».

3. Одновременно сумма выручки от продаж отражается по кредиту счета 90:

Дебет 62 «Расчеты с покупателями и заказчиками» — Кредит 90 субсчет 90-1 «Выручка».

4. Общехозяйственные расходы в конце каждого месяца списываются со счета 26 в дебет счета 20 «Основное производство: Дебет 20 — Кредит 26.

Следовательно, разграничения затрат на постоянные и переменные не происходит и общехозяйственные расходы относятся на себестоимость продаж в составе себестоимости готовой продукции по факту ее отгрузки.

5. Коммерческие (сбытовые) расходы учитываются по счету 44 «Расходы на продажу». При этом аналитический учет ведется по статьям расходов (расходы на упаковку и сортировку, погрузочные работы, транспортные расходы по доставке покупателям, комиссионные торговым агентам и дилерам и пр.). Выделения в составе коммерческих расходов постоянных и переменных затрат не производится.

Ежемесячно коммерческие расходы списываются на себестоимость продаж с распределением (в соответствии с выбранной базой распределения) по видам отгруженной продукции:

Дебет 90 субсчет 90-2 «Себестоимость продаж» — Кредит 44 «Расходы на продажу».

Таким образом, при традиционном фактическом методе учета реализации на конец каждого месяца:

• по дебету счета 90 «Продажи» аккумулируется себестоимость реализации отгруженной продукции по субсчету 90-2 «Себестоимость продаж»; сумма налога на добавленную стоимость, причитающаяся к получению от покупателей и заказчиков, по субсчету 90-3 «Налог на добавленную стоимость»; сумма акцизов, включенных в цену проданной продукции, по субсчету 90-4 «Акцизы»; сумма экспортных пошлин, включенных в цену продукции, по субсчету 90-5 «Экспортные пошлины»;

• по кредиту счета 90 отражается выручка от реализации по субсчету 90-1 «Выручка».

Сопоставлением совокупного дебетового оборота по субсчетам 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы», 90-5 «Экспортные пошлины» и кредитового оборота по субсчету 90-1 «Выручка» определяется финансовый результат (прибыль или убыток) от продаж за прошедший месяц, который перераспределяется внутри счета 90 на субсчет 90-9 «Прибыль/убыток от продаж», а затем списывается на счет прибылей и убытков:

Дебет (кредит) 90 субсчет 90-9 «Прибыль/убыток от продаж» — Кредит (дебет) 99 «Прибыли и убытки».

Таким образом, субсчет 90-9 «Прибыль/убыток от продаж» счета 90 является транзитным (распределительным) и служит исключительно для «вычленения» в конечных финансовых результатах предприятия прибыли/убытка от основной деятельности (счет 99 «Прибыли и убытки» является сводным, включающим помимо основной деятельности финансовый результат от прочей реализации и внереализационных операций). Суммы ежемесячных списаний с субсчета 90-9 на счет 99 отражают величину прибыли/убытка от основной деятельности (реализации продукции (работ, услуг)) за прошедший месяц, а кредитовый (равный дебетовому) оборот по субсчету 90-9 за определенный период (квартал, год) — финансовый результат от основной деятельности предприятия за данный период.

Основными недостатками традиционного фактического метода учета реализации в контексте информационного обеспечения процесса управленческого планирования (бюджетирования) являются следующие:

Дата добавления: 2020-04-08; просмотров: 145; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!